Обзор рынка

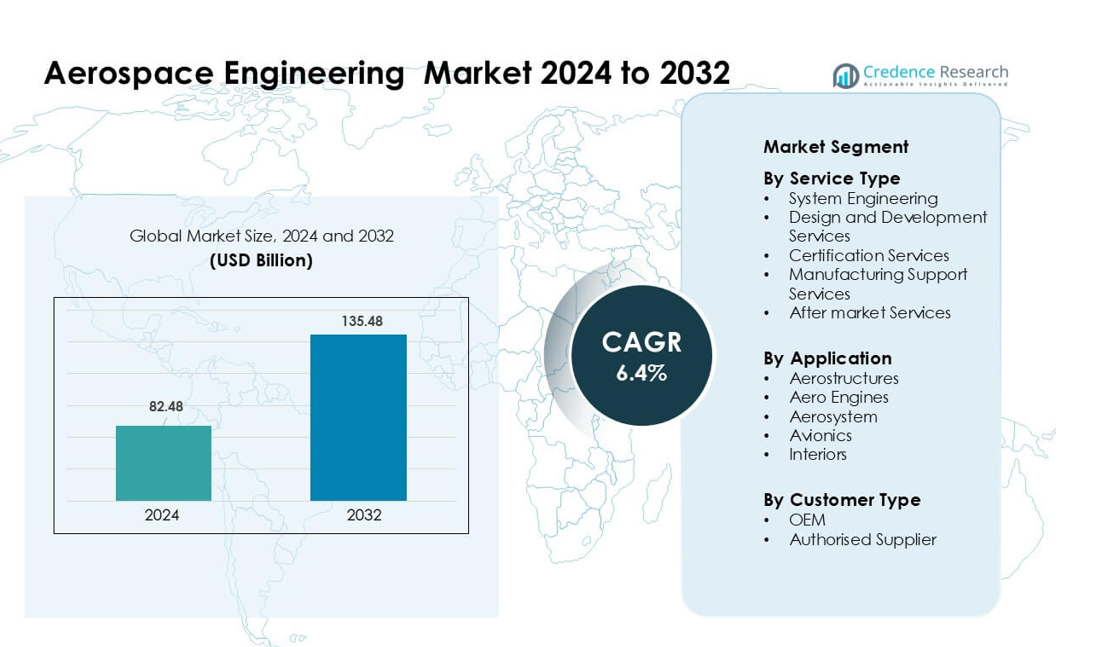

Рынок аэрокосмической инженерии был оценен в 82,48 миллиарда долларов США в 2024 году и, как ожидается, достигнет 135,48 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 6,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка аэрокосмической инженерии в 2024 |

82,48 миллиарда долларов США |

| Рынок аэрокосмической инженерии, CAGR |

6,4% |

| Размер рынка аэрокосмической инженерии в 2032 |

135,48 миллиарда долларов США |

Крупнейшими игроками на рынке аэрокосмической инженерии являются Capgemini, Teledyne Technologies Incorporated, Bertrandt AG, Honeywell International Inc., L&T Technology Services Limited, EWI, Altair Engineering Inc., LISI GROUP, ITK Engineering GmbH и Alten Group, каждая из которых предлагает сильные возможности в системной интеграции, цифровой инженерии, моделировании и проектировании передовых материалов. Эти компании расширили глобальные инженерные центры и укрепили партнерские отношения с крупными OEM-производителями, чтобы поддержать растущий спрос на легкие конструкции, модернизацию авионики и программы устойчивой тяги. **Северная Америка возглавила рынок аэрокосмической инженерии в 2024 году с долей 37%, благодаря высоким расходам на оборону, сильному присутствию OEM и значительным инвестициям в НИОКР в платформах самолетов следующего поколения.

Инсайты рынка

- Рынок аэрокосмической инженерии достиг 82,48 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 135,48 миллиарда долларов США к 2032 году с CAGR 6,4 %.

- Спрос вырос из-за увеличения производства самолетов, роста аутсорсинга инженерных услуг и активного внедрения цифровой инженерии для более быстрой валидации и системной интеграции.

- Тренды показывают увеличенное использование композитных материалов, более широкое внедрение цифровых двойников и значительные возможности в гибридно-электрической тяге и инженерии автономных полетов.

- Конкуренция усилилась, так как Capgemini, Teledyne Technologies, Bertrandt AG, Honeywell и другие расширили возможности моделирования, сертификационной поддержки и глобальные инженерные центры для обеспечения долгосрочных контрактов с OEM.

- Северная Америка заняла крупнейшую долю в 2024 году – 37%, за ней следует Европа с 29%, в то время как Азиатско-Тихоокеанский регион быстро расширялся. Системная инженерия доминировала по типу услуг с долей 36%, а аэроструктуры возглавили по применению с долей 41%, поддерживаемые увеличением производства коммерческих и оборонных самолетов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу услуг

Системная инженерия доминировала в этом сегменте в 2024 году с долей около 36%, поддерживаемая растущими потребностями в интеграции в системах управления полетом, двигателях, цифровых двойниках и автономных платформах. Авиакосмические компании полагались на системную инженерию для управления сложными архитектурами и обеспечения координации в реальном времени между аппаратными и программными блоками. Спрос увеличивался по мере того, как OEM-производители внедряли инженерные методы на основе моделей для сокращения циклов тестирования и улучшения готовности к сертификации. Услуги по проектированию и разработке также расширялись благодаря стремлению к легким материалам, в то время как сертификационные услуги развивались, поскольку регуляторы ужесточали нормы безопасности и устойчивости.

- Например, учебный самолет T‑7A Red Hawk компании Boeing был разработан с использованием цифровой нити и инженерии на основе моделей: он достиг 80% сокращения часов сборки, 50% ускорения разработки программного обеспечения и зафиксировал 75% увеличение качества с первого раза.

По применению

Аэроструктуры возглавили сегмент применения в 2024 году с долей почти 41%, обусловленной более высокими темпами производства коммерческих самолетов и более широким использованием композитных материалов. Производители самолетов инвестировали в передовые технологии крыла, фюзеляжа и хвостового оперения для снижения веса и повышения топливной эффективности. Рост поставок узкофюзеляжных самолетов также увеличил спрос на структурное моделирование и поддержку цифрового производства. Авиадвигатели следовали с сильным импульсом, поскольку программы двигателей требовали теплового анализа, моделирования CFD и испытаний на долговечность для поддержки модернизации флота и систем двигателей с низким уровнем выбросов.

- Например, Airbus A350 XWB использует 53% углеродного композита в своей конструкции, включая фюзеляж, крылья и хвост, что помогает снизить структурный вес и позволяет создавать более длинные и эффективные конструкции крыльев.

По типу заказчика

OEM-производители доминировали в сегменте типа заказчика в 2024 году с долей около 54%, поддерживаемой продолжающимися инвестициями в платформы следующего поколения и крупными контрактами на аутсорсинг инженерных услуг. Производители самолетов передали больше работы по проверке проектирования, моделированию и интеграции систем инженерным партнерам, чтобы соответствовать целям поставок. Рост гибридно-электрических программ и проектов автономного полета также увеличил спрос на инженерные услуги, возглавляемые OEM. Авторизованные поставщики стабильно росли, поскольку поставщики первого и второго уровня расширяли анализ компонентов, испытания материалов и соответствие сертификации, чтобы соответствовать более строгим требованиям OEM к производительности.

Ключевые факторы роста

Рост производства коммерческих и оборонных самолетов

Мировой спрос на авиакосмическую инженерию рос, поскольку производители увеличивали темпы производства как для коммерческих, так и для оборонных платформ. Airbus и Boeing расширили графики сборки для семейств A320neo и 737, что увеличило инженерные требования к аэроструктурам, авионике и интеграции систем. Оборонные программы, такие как истребители следующего поколения и самолеты наблюдения, добавили больше работы для передового моделирования, анализа усталости, модернизации двигателей и проектирования миссионных систем. Инженерные компании получали стабильные контракты на цифровую валидацию и координацию цепочки поставок, поскольку OEM стремились устранить задержки в поставках. Переход к более легким конструкциям, надежным системам безопасности и улучшенной производительности двигателей также укрепил потребности в инженерии в мировых флотах.

- Например, Airbus произвел 602 самолета семейства A320 в 2024 году, включая варианты A320neo, что создало значительный спрос на его системы инженерии и инфраструктуру цифровой нити.

Внедрение цифровой инженерии и систем на основе моделей

Цифровая инженерия преобразила разработку самолетов, поскольку компании приняли системную инженерию на основе моделей, проектирование, основанное на симуляции, и цифровые двойники. Аэрокосмические компании использовали эти технологии для сокращения физического прототипирования, уменьшения доработок и ускорения сроков сертификации. Рабочие процессы на основе моделей обеспечивали бесшовную координацию между структурными, механическими, электрическими и программными командами, снижая риски интеграции в сложных авиационных программах. Цифровые двойники поддерживали предиктивное обслуживание и оптимизировали производительность флота для авиакомпаний и пользователей в оборонной сфере. Рост также был обусловлен расширенным использованием облачных инженерных платформ, которые улучшали отслеживаемость дизайна и регуляторную документацию. Эти достижения повысили производительность и снизили затраты на жизненный цикл, создавая высокий спрос на инженерные услуги.

- Например, Boeing T-7A Red Hawk был разработан с использованием полностью цифрового фундамента: он перешел от проектирования на экране компьютера к первому полету всего за 36 месяцев благодаря инженерии на основе моделей и продвинутому 3D-дизайну.

Переход к устойчивым авиационным решениям

Цели устойчивого развития стимулировали инвестиции в инженерные разработки в области более чистой тяги, легких материалов и энергоэффективных систем. Аэрокосмические компании ускорили разработку гибридно-электрической тяги, самолетов, готовых к использованию водорода, и продвинутых аэродинамических конструкций для достижения глобальных целей по сокращению выбросов. Инженерные задачи расширились на интеграцию батарей, управление теплом, хранение водорода и архитектуру топливных элементов. Конструкции, богатые композитами, набирали популярность, поскольку производители самолетов стремились улучшить соотношение прочности к весу. Авиакомпании также поддержали этот переход, внедряя инициативы по устойчивому авиационному топливу, что требовало переработки компонентов двигателей и оптимизации сгорания. Эти программы, направленные на устойчивость, укрепили долгосрочный спрос на инженерные разработки и открыли новые возможности для проектирования и тестирования.

Ключевая тенденция и возможность

Рост автономных и умных авиационных систем

Автономные системы полета создали большие возможности в области алгоритмов управления, слияния данных с сенсоров, резервных архитектур и бортовых вычислений. Аэрокосмические инженерные команды расширили работу над системами обнаружения и избегания, автоматизированными функциями посадки и улучшенным программным обеспечением управления полетом. Растущая разработка беспилотных грузовых самолетов, городских воздушных транспортных средств и продвинутых дронов увеличила спрос на интеграцию авионики и электронику высокой надежности. Умные системы кабины и кокпита также набирали популярность благодаря улучшениям в области мониторинга в реальном времени, подключенности и технологий помощи пилоту. Эти проекты открыли новые возможности для инженерных компаний сотрудничать с OEM-производителями и технологическими фирмами над платформами полетов следующего поколения.

- Например, автономный воздушный аппарат EHang EH216‑S совершил более 30 000 испытательных полетов, включая пассажирские, в различных условиях, таких как тайфуны и высокогорья, что является значительным подтверждением его резервных систем и автономности на борту.

Расширение аддитивного производства и передовых материалов

Аддитивное производство создало новые возможности для более легких и прочных деталей с более быстрыми производственными циклами. Аэрокосмические компании увеличили использование 3D-печатных компонентов для кронштейнов, топливных форсунок, внутренних модулей и сложных тепловых систем. Инженерные работы расширились в области оптимизации топологии, характеристики материалов, структурных испытаний и сертификации печатных компонентов. Передовые композиты, такие как термопластические материалы и высокотемпературные смолы, также увеличили потребности в инженерных работах по склеиванию, инспекции и моделированию напряжений. Эти технологии улучшили производительность и снизили затраты, предлагая значительный потенциал роста для поставщиков инженерных услуг, специализирующихся на поддержке производства и структурных инновациях.

- Например, GE Aviation напечатала более 100 000 наконечников топливных форсунок на своем заводе в Оберне, где каждый двигатель LEAP использует 18–19 таких аддитивно изготовленных форсунок, дизайн которых заменяет ~20 сварных частей одним элементом и снижает вес наконечника на 25%.

Интеграция кибербезопасности и систем подключенных самолетов

Платформы подключенных самолетов увеличили спрос на инженерные работы, ориентированные на кибербезопасность. Обмен данными в реальном времени между самолетами, спутниками и наземными станциями требовал надежного шифрования, обнаружения вторжений и безопасной программной архитектуры. Инженерные работы расширились для защиты сетей авионики, защиты критически важных для полета систем и соответствия развивающимся стандартам кибербезопасности летной годности. Рост подключенности в полете, платформ предсказательного обслуживания и облачно-связанных авионических систем создал новые возможности для специализированных инженерных услуг. По мере того, как авиакомпании и оборонные организации внедряли больше подключенных систем, инженерные работы по кибербезопасности стали высокоценной возможностью в аэрокосмической экосистеме.

Ключевая проблема

Нарушения в цепочке поставок и ограниченные инженерные ресурсы

Глобальные цепочки поставок в аэрокосмической отрасли продолжали сталкиваться с нехваткой квалифицированных инженеров, передовых материалов и сертифицированных компонентов. OEM-компании испытывали трудности с соблюдением графиков поставок, так как поставщики первого и второго уровня сталкивались с кадровыми проблемами, задержками сертификации и узкими местами в производстве. Инженерные команды должны были увеличить координацию для управления переработками, альтернативными источниками материалов и задачами валидации. Нехватка специализированных инженеров в области авионики, двигателей и интеграции систем создавала значительные нагрузки. Эти ограничения замедляли сроки программ, увеличивали риски разработки и вынуждали компании передавать больше инженерных задач на аутсорсинг, чтобы поддерживать прогресс в активных программах самолетов.

Увеличение сложности сертификации и соблюдения норм безопасности

Ужесточение авиационных регламентов увеличило нагрузку на инженеров по документации, моделированию, испытаниям и циклам переработки. Сертификационные органы ввели более жесткие требования для цифровых систем, устойчивых двигателей и структурной безопасности, что увеличило сроки одобрения. Инженерные команды тратили больше времени на отслеживаемость, валидацию моделей и проверку программного обеспечения, чтобы соответствовать стандартам как для гражданских, так и для оборонных самолетов. По мере того, как архитектуры самолетов становились более сложными с гибридно-электрическими двигателями, автономными системами и высокоинтегрированной авионикой, выполнение этих регламентов становилось дорогостоящим и трудоемким. Эта проблема увеличила расходы на разработку и замедлила темпы инноваций для многих аэрокосмических компаний.

Региональный анализ

Северная Америка

Северная Америка возглавила рынок аэрокосмической инженерии в 2024 году с долей около 37%, благодаря сильному присутствию OEM, высоким расходам на оборону и постоянным инвестициям в программы самолетов следующего поколения. США обеспечили основной спрос за счет передовых инженерных потребностей в истребителях, космических системах, платформах БПЛА и модернизации коммерческих флотов. Инжиниринговые компании извлекли выгоду из крупномасштабной цифровой трансформации, работ по интеграции систем и исследований и разработок, ориентированных на устойчивость, в области двигателей и материалов. Канада внесла дополнительный вклад в рост через инженерные разработки региональных самолетов и поддержку проектирования, связанную с техническим обслуживанием и ремонтом. Широкие инновации, высокие бюджеты на исследования и разработки и надежные нормативные рамки удерживали Северную Америку впереди других регионов.

Европа

Европа удерживала почти 29% долю в 2024 году, благодаря высокому спросу на инженерные разработки в области коммерческих самолетов, оборонных платформ и космических программ. Такие страны, как Германия, Франция и Великобритания, поддерживали стабильный рост за счет инвестиций в композитные конструкции, гибридно-электрические двигатели и передовую авионику. Airbus и крупные поставщики первого уровня расширили инженерные партнерства для удовлетворения растущих производственных требований. Регион также продвинул устойчивые авиационные проекты, усилив работу в области топливных систем и легких архитектур. Широкая технологическая база Европы, строгий нормативный контроль и цепочка поставок, ориентированная на инновации, обеспечили устойчивый спрос на инженерные услуги в области планеров и двигательных систем.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил около 24% доли в 2024 году и показал самый быстрый рост, поскольку производство отечественных самолетов, сети технического обслуживания и модернизации обороны увеличили потребности в инженерных разработках. Китай, Япония и Индия укрепили местные аэрокосмические возможности через новые платформы коммерческих самолетов, программы разработки двигателей и проекты интеграции авионики. Рост пассажиропотока и расширение флота побудили авиакомпании и OEM инвестировать в передовые инженерные разработки для конструкций, систем кабин и цифрового моделирования. Региональные поставщики также увеличили свою роль в глобальных цепочках добавленной стоимости аэрокосмической отрасли. Сильная индустриализация и поддерживаемые государством аэрокосмические программы обеспечили устойчивый спрос на инженерные разработки.

Латинская Америка

Латинская Америка захватила около 6% доли в 2024 году, поддерживаемая стабильным ростом в области инженерии региональных самолетов, структурного проектирования и модернизации авионики. Бразилия сыграла ведущую роль через инженерные мероприятия, связанные с разработкой коммерческих и оборонных самолетов. Растущий спрос на техническое обслуживание и ремонт в Мексике и Колумбии создал дополнительные возможности в области модернизации систем, интерьеров и тестирования компонентов. Инженерные работы также расширились благодаря обновлению авиапарка и увеличению интереса к цифровым платформам для предиктивного обслуживания. Хотя регион и меньше по масштабу, он продолжал наращивать инженерные мощности через партнерства с OEM и поставщиками технологий.

Ближний Восток и Африка

Регион Ближнего Востока и Африки удерживал почти 4% доли в 2024 году, благодаря сильной авиационной экспансии, растущим центрам технического обслуживания и инженерным потребностям для модернизации флота. Страны Персидского залива увеличили инвестиции в модернизацию авионики, цифровые системы кабины и передовую инженерную разработку кабин для поддержки премиальных флотов. Программы оборонных закупок в ОАЭ и Саудовской Аравии добавили больше инженерных работ в области интеграции систем и оценки конструкций. Африка показала умеренный рост благодаря расширению флота и растущему спросу на инженерные услуги, связанные с техническим обслуживанием. Продолжение развития инфраструктуры и партнерства с глобальными OEM постепенно укрепили вклад региона в инженерные разработки.

Сегментация рынка:

По типу услуг

- Системная инженерия

- Услуги по проектированию и разработке

- Услуги по сертификации

- Услуги поддержки производства

- Послепродажные услуги

По применению

- Аэроструктуры

- Аэродвигатели

- Аэросистемы

- Авионика

- Интерьеры

По типу клиента

- OEM

- Авторизованный поставщик

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Capgemini, Teledyne Technologies Incorporated, Bertrandt AG, Honeywell International Inc., L&T Technology Services Limited, EWI, Altair Engineering Inc., LISI GROUP, ITK Engineering GmbH и Alten Group сформировали конкурентную среду благодаря широким инженерным портфелям и сильным технологическим возможностям. Эти компании сосредоточились на интеграции систем, цифровой инженерии, разработке на основе моделей и решениях из передовых материалов для поддержки сложных аэрокосмических программ. Многие укрепили партнерские отношения с OEM и поставщиками первого уровня для удовлетворения растущего спроса на легкие конструкции, автономные системы и устойчивую тягу. Расширение глобальных инженерных центров, инвестиции в инструменты моделирования и акцент на поддержке сертификации помогли компаниям повысить конкурентоспособность. Компании также стремились к инновациям в области цифровых двойников, автоматизации тестирования, композитной инженерии и программного обеспечения для авионики, чтобы соответствовать меняющимся нормативным и эксплуатационным требованиям.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В ноябре 2025 года LISI Group подтвердила продажу своего медицинского подразделения (LISI MEDICAL) компании SK Capital. В рамках сделки LISI сохраняет миноритарную долю (~9.988 %) в новом предприятии (переименованном в Precera Medical).

- В мае 2025 года Capgemini в партнерстве с Dassault Systèmes продвигала внедрение инженерии систем на основе моделей (MBSE) на всех этапах жизненного цикла аэрокосмической продукции от проектирования до производства, чтобы повысить эффективность и инновации в производстве.

- В феврале 2025 года Capgemini представила решения нового поколения для обороны и аэрокосмической отрасли на выставке Aero India 2025, демонстрируя услуги в области цифровой непрерывности, ИИ/облака, цифровых двойников, иммерсивных технологий, IoT/AR/VR.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа услуг, применения, типа клиентов и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на аэрокосмическое проектирование будет расти по мере увеличения объемов производства самолетов по всему миру.

- Внедрение цифрового проектирования будет расширяться, и системы на основе моделей станут основным подходом к разработке.

- Программы гибридно-электрической, водородной и новой генерации двигателей создадут новые возможности для инженерии.

- Системы автономного полета будут стимулировать более глубокие инвестиции в авионику, слияние сенсоров и проверку программного обеспечения.

- Композитные структуры и передовые материалы будут играть более значительную роль в структурной инженерии.

- Аутсорсинг инженерных услуг увеличится, так как OEM-производители будут больше полагаться на глобальных партнеров для достижения целей по поставкам.

- Аддитивное производство изменит циклы проектирования, тестирования и сертификации деталей в крупных программах производства самолетов.

- Потребности в инженерии кибербезопасности будут расти по мере того, как подключенные системы самолетов станут стандартом.

- Программы модернизации обороны увеличат спрос на интеграцию высоконадежных систем и моделирование.

- Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом, поддерживаемым сильным развитием внутренней аэрокосмической отрасли.