Обзор рынка лечения алопеции / выпадения волос:

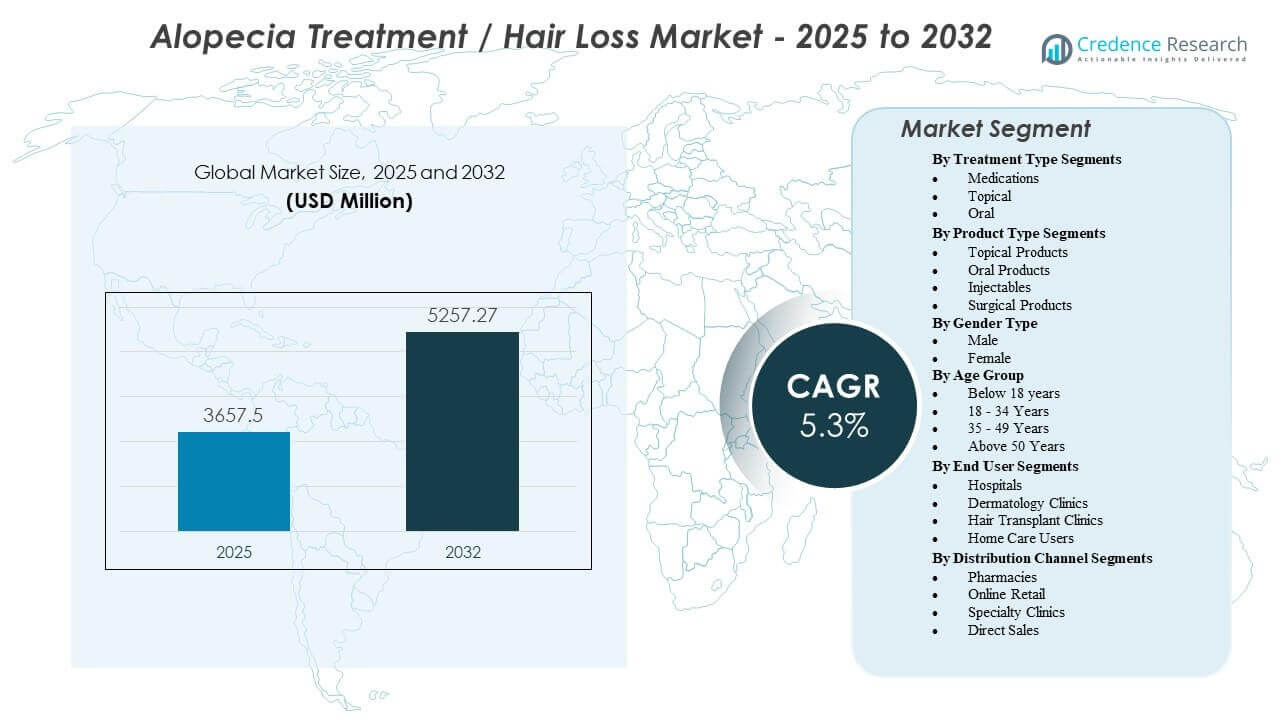

Ожидается, что рынок лечения алопеции / выпадения волос вырастет с 3657,5 млн долларов США в 2025 году до предполагаемых 5257,27 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,3% с 2025 по 2032 год.

| АТРИБУТ RT |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения алопеции / выпадения волос в 2025 году |

3657,5 млн долларов США |

| Рынок лечения алопеции / выпадения волос, CAGR |

5,3% |

| Размер рынка лечения алопеции / выпадения волос в 2032 году |

5257,27 млн долларов США |

Инсайты рынка лечения алопеции / выпадения волос:

- Рост распространенности андрогенетической алопеции, повышенное воздействие стресса и растущее принятие регенеративных и неинвазивных терапий продолжают стимулировать сильное принятие в клинических и домашних условиях.

- Ограниченное страховое покрытие, высокие затраты на лечение и непоследовательные результаты среди групп пациентов сдерживают более широкое распространение, особенно в развивающихся регионах с низкой доступностью.

- Северная Америка лидирует благодаря сильной медицинской инфраструктуре и раннему принятию передовых решений, в то время как Европа поддерживает стабильный рост благодаря зрелым дерматологическим практикам.

- Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение, обусловленное растущей эстетической осведомленностью, растущими городскими населениями и быстрым принятием современных процедур и цифровых платформ консультаций.

Драйверы рынка лечения алопеции / выпадения волос

Растущая распространенность различных типов алопеции

Рост случаев андрогенетической алопеции, очаговой алопеции и выпадения волос, связанного со стрессом, усиливает спрос на целевые терапии на рынке лечения алопеции / выпадения волос. Пациенты стремятся к раннему вмешательству из-за растущей осведомленности о долгосрочном повреждении фолликулов. Клиники сообщают о большем потоке пациентов из младших групп, обусловленном стрессом образа жизни. Социальные сети повышают осведомленность о вариантах лечения среди городского населения. Дерматологи продвигают доказательные терапии, которые улучшают видимые результаты. Фармацевтические компании расширяют продуктовые линейки для удовлетворения неудовлетворенных терапевтических потребностей. Неинвазивные процедуры привлекают пациентов, предпочитающих минимальное время восстановления. Это способствует более широкому принятию на мировых рынках.

- Например, компания Eli Lilly сообщила, что ее ингибитор JAK Olumiant достиг покрытия волос на коже головы ≥80% у 39% пациентов с тяжелой очаговой алопецией в ходе испытания BRAVE-AA2 фазы 3, демонстрируя сильное клиническое воздействие.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Увеличение принятия передовых регенеративных терапий

Улучшенные результаты лечения способствуют быстрому принятию регенеративных техник в клиниках по всему миру. Терапия PRP набирает популярность благодаря высокому уровню безопасности и более быстрым периодам восстановления. Исследования на основе стволовых клеток расширяют интерес среди пациентов, ищущих долговременные решения. Производители устройств представляют усовершенствованные системы доставки, которые повышают точность процедур. Дерматологи принимают комбинированные терапии, улучшающие удовлетворенность пациентов. Медицинский туризм поддерживает внедрение в регионах с развитой косметической инфраструктурой. Цифровые консультации помогают пациентам быстрее получать экспертные советы. Рынок лечения алопеции / потери волос выигрывает от растущего доверия к инновациям.

- Например, LaserBand 82 от HairMax продемонстрировал среднее увеличение на 129 новых волос на квадратный дюйм за 26 недель в клинических исследованиях, рассмотренных FDA, при этом более 90% пользователей показали измеримое улучшение.

Возрастающее влияние эстетической осведомленности и изменения образа жизни

Повышенная осведомленность о гигиене побуждает больше людей искать ранние средства от истончения волос. Повышенные уровни стресса способствуют большему спросу на медицинское вмешательство. Гормональный дисбаланс, связанный с образом жизни, увеличивает зависимость пациентов от долгосрочных терапий. Платформы красоты и здоровья подчеркивают преимущества лечения через широкое социальное воздействие. Клиники разрабатывают персонализированные планы, которые улучшают приверженность. Фармацевтические компании продвигают топические и пероральные продукты через сильное онлайн-продвижение. Дерматологические центры продвигают программы профилактики кожи головы, чтобы отсрочить серьезную потерю волос. Это укрепляет видимость рынка среди высокодоходных групп населения.

Коммерческое расширение специализированными клиниками и дерматологами

Клиники диверсифицируют предложения с помощью лазерной терапии, трансплантации волос и целевых рецептурных режимов. Специализированные центры инвестируют в обновление технологий для улучшения результатов процедур. Дерматологи принимают цифровые инструменты, поддерживающие постоянное взаимодействие с пациентами. Программы обучения помогают профессионалам предоставлять стандартизированные лечебные опыты. Сильные частные инвестиции поощряют расширение клиник на развивающихся рынках. Фармацевтические дистрибьюторские сети расширяют доступ к доступным терапиям. Потребительский спрос смещается в сторону премиальных услуг, обеспечивающих долгосрочное улучшение плотности волос. Рынок лечения алопеции / потери волос растет благодаря расширяющейся клинической экосистеме.

Тенденции рынка

Сдвиг в сторону персонализированного и точного управления алопецией

Клиницисты используют инструменты анализа кожи головы на основе ИИ для разработки индивидуальных планов вмешательства. Геномные данные формируют интерес к решениям в области точной медицины. Персонализированные наборы продуктов улучшают приверженность пользователей в домашних условиях. Диагностические платформы отслеживают изменения плотности волос для корректировки терапии. Бренды продвигают персонализированные формулы для решения различных состояний кожи головы. Предпочтения пациентов смещаются в сторону индивидуализированных вариантов, предлагающих предсказуемые результаты. Цифровые системы отчетности повышают видимость прогресса лечения. Рынок лечения алопеции / потери волос отражает растущее предпочтение к индивидуальному уходу.

- Например, TrichoTest™ от Fagron NV анализирует 48 генетических вариаций по 13 генам и 7 категориям лечения, предоставляя клиницистам конкретный отчет на основе ДНК, чтобы исключить подход “проб и ошибок” в топических лечениях.

Растущая популярность минимально инвазивных и домашних устройств

Ручные лазерные шапки становятся популярными благодаря простоте использования и комфорту. Клиники рекомендуют устройства для домашнего использования для поддержки долгосрочного ухода. Носимые устройства привлекают молодых потребителей, ищущих неклинические решения. Обновления технологий улучшают длины волн лечения для лучшей стимуляции фолликулов. Домашнее использование растет благодаря повышенной цифровой осведомленности. Устройства на основе подписки привлекают потребителей, ищущих гибкие ценовые предложения. Онлайн-платформы расширяют видимость устройств по всему миру. Это усиливает интерес к удобным методам управления выпадением волос.

Расширение цифровых платформ здравоохранения и виртуальных консультаций

Теледерматологические услуги упрощают доступ к специалистам в удаленных регионах. Виртуальные консультации ускоряют диагностику на ранних стадиях выпадения волос. Электронные аптеки расширяют доступ к рецептурным терапиям с улучшенными сетями доставки. Чат-боты с поддержкой ИИ направляют пациентов к режимам, основанным на доказательствах. Цифровое отслеживание терапии улучшает ответственность пациентов. Виртуальные последующие визиты сокращают посещения клиник и экономят время. Бренды используют платформы электронной коммерции для расширения доступности продукции. Рынок лечения алопеции / выпадения волос выигрывает от более широкой цифровой интеграции.

- Например, HairMax LaserBand 82 использует 82 медицинских лазера для доставки терапевтической световой энергии на длине волны 655 нм, достигая среднего увеличения на 20,2 волоса на квадратный сантиметр в клинических испытаниях.

Растущий интерес к чистым и натуральным формулам

Потребители предпочитают решения на основе растительных компонентов, которые снижают риск раздражения кожи головы. Бренды отвечают на это серумами на растительной основе и мягкими топическими формулами. Травяные смеси набирают популярность в регионах с сильным влиянием традиционной медицины. Маркетинг чистых этикеток увеличивает видимость продукции среди пользователей с чувствительной кожей. Дерматологи рекомендуют мягкие формулы для долгосрочного ухода. Органические процедуры по уходу за кожей головы привлекают пользователей, ищущих профилактическую поддержку. Диверсификация продукции расширяет выбор в категориях натурального восстановления. Это усиливает спрос на мягкие и экологически чистые решения.

Анализ рыночных вызовов

Высокие затраты на лечение и ограниченное возмещение страховкой

Высокие затраты на процедуры ограничивают доступ для больших групп пациентов в различных регионах. Страховые планы редко покрывают косметические или элективные категории лечения. Платежи из собственного кармана снижают приверженность долгосрочным режимам. Клиники испытывают трудности с удержанием пациентов, которые прекращают лечение из-за стоимости. Низкая доступность ослабляет внедрение в развивающихся экономиках. Фармацевтические компании сталкиваются с давлением по предоставлению экономически эффективных формул. Неудачи в лечении из-за задержки начала увеличивают неудовлетворенность пациентов. Рынок лечения алопеции / выпадения волос сталкивается с ограничениями, связанными с доступностью и пробелами в возмещении.

Вариативность результатов лечения и ожидания пациентов

Результаты часто варьируются из-за различий в состоянии кожи головы, стадии цикла волос и генетики. Пациенты ожидают видимых результатов в короткие сроки. Нереалистичные ожидания приводят к снижению удовлетворенности по нескольким путям лечения. Клиники тратят больше времени на консультирование пациентов для управления ожиданиями. Результаты процедур зависят от навыков оператора и качества технологий. Некоторые решения показывают ограниченную эффективность на продвинутых стадиях выпадения волос. Нерегулярная приверженность снижает долгосрочные терапевтические достижения. Это увеличивает необходимость в постоянном последующем наблюдении и продвинутом мониторинге лечения.

Возможности рынка

Расширение регенеративной медицины и новых лекарственных разработок

Биотехнологические компании активно инвестируют в исследования по регенерации на основе стволовых клеток и реактивации фолликулов. Новые лекарственные кандидаты, нацеленные на иммунные пути, привлекают внимание по всему миру. Новые биопрепараты обещают целенаправленное действие с меньшими побочными эффектами. Клиники применяют стратегии комбинированной терапии для усиления результатов. Партнерства в области исследований ускоряют сроки разработки продуктов. Раннее внедрение повышает доверие к решениям нового поколения. Пациенты проявляют большой интерес к терапиям, обеспечивающим долгосрочное улучшение плотности волос. Рынок лечения алопеции / выпадения волос выигрывает от расширяющегося импульса НИОКР.

Рост косметического туризма и экосистем премиум-ухода

Центры медицинского туризма привлекают международных пациентов, ищущих передовые процедуры по оптимизированным ценам. Клиники инвестируют в роскошные учреждения, улучшающие опыт лечения. Квалифицированные хирурги улучшают репутацию процедур в мировых центрах. Партнерства в области путешествий продвигают комплексные пакеты терапии для ищущих трансплантацию. В городских регионах наблюдается высокий спрос на премиум-услуги из-за растущей культуры ухода за собой. Маркетинговые кампании подчеркивают преобразующие результаты, чтобы привлечь внимание со всего мира. Расширяющиеся специализированные центры поддерживают трансграничный поток пациентов. Это создает сильные коммерческие возможности для глобальных поставщиков.

Анализ сегментации рынка:

По типам лечения

Рынок лечения алопеции / выпадения волос расширяется за счет различных вариантов лечения, которые учитывают разные уровни тяжести и потребности пациентов. Медикаменты, местные и пероральные терапии остаются первыми выборами благодаря широкой доступности. Лазерная терапия и PRP набирают популярность для неинвазивного улучшения. Процедуры трансплантации волос ведут передовую корректирующую помощь, в то время как микропигментация кожи головы и натуральные средства поддерживают эстетические и профилактические цели. Это приносит пользу от сильного клинического внедрения в мировых клиниках.

- Например, компания Revian Inc. использует светодиодную технологию с двойной длиной волны (620nm и 660nm) в своей беспроводной шапке, которая показала среднее увеличение на 26,3 волоса на квадратный сантиметр по сравнению с 3,1 волоса в группе плацебо в течение 16-недельного клинического исследования.

По типам продуктов

Топические продукты сохраняют высокий спрос благодаря легкости использования и широкой дистрибуции через розничные каналы. Пероральные продукты привлекают пациентов, ищущих системную поддержку для прогрессирующего выпадения волос. Инъекционные препараты вызывают клинический интерес благодаря регенеративным подходам, улучшающим активность фолликулов. Хирургические продукты поддерживают процедуры трансплантации, требующие точных инструментов и расходных материалов. Наблюдается стабильная диверсификация продуктов, обусловленная инновациями и изменениями предпочтений пациентов.

По типу пола

Мужчины доминируют в использовании лечения из-за высокой распространенности андрогенетической алопеции. Женщины проявляют растущий спрос, связанный с гормональным дисбалансом и стрессовым истончением. Бренды разрабатывают специальные решения, соответствующие уникальным характеристикам кожи головы и фолликулов в обеих группах. Это поддерживает сбалансированное развитие продуктов, нацеленных на гендерно-специфические проблемы с сильным клиническим руководством.

По возрастным группам

Спрос наиболее высок среди взрослых в возрасте 18–49 лет из-за раннего истончения и факторов образа жизни. Пользователи старше 50 лет ищут продвинутые методы восстановления из-за прогрессирующей потери. Молодые группы до 18 лет требуют специализированной оценки для безопасных путей лечения. Это приносит пользу от целевых подходов, адаптированных к биологическим особенностям, связанным с возрастом.

- Например, LITFULO™ (ритлецитиниб) от Pfizer стал первым препаратом, одобренным для подростков в возрасте 12 лет и старше, показывая, что 13,4% пациентов в этой младшей демографической группе достигли 80% или более покрытия волос на коже головы в течение 24 недель после начала приема дозы 50 мг в день.

По сегментам конечных пользователей

Больницы управляют сложными или медицинскими состояниями выпадения волос, требующими наблюдения специалистов. Дерматологические клиники лидируют в принятии процедур благодаря сильной диагностической способности. Клиники по пересадке волос предоставляют передовые хирургические решения, которые улучшают долгосрочную плотность. Пользователи домашнего ухода стимулируют рост в сегменте безрецептурных и приборных решений. Это отражает сильное многоканальное взаимодействие.

По сегментам каналов распределения

Аптеки поддерживают надежный доступ к лекарствам и клинически рекомендованным топическим средствам. Онлайн-розничная торговля расширяет охват благодаря цифровому удобству и широкому ассортименту продукции. Специализированные клиники распространяют премиальные процедурные решения, связанные с профессиональным уходом. Модели прямых продаж привлекают потребителей, ищущих персонализированные рекомендации. Это приобретает ценность благодаря диверсифицированным маршрутам распределения, которые способствуют принятию.

Сегментация:

По типам лечения

- Лекарства

- Топические средства

- Пероральные средства

- Лазерная терапия

- Пересадка волос

- PRP терапия

- Микропигментация кожи головы

- Натуральные средства

По типам продуктов

- Топические продукты

- Пероральные продукты

- Инъекционные средства

- Хирургические продукты

По типу пола

По возрастной группе

- До 18 лет

- 18 – 34 года

- 35 – 49 лет

- Старше 50 лет

По сегментам конечных пользователей

- Больницы

- Дерматологические клиники

- Клиники по пересадке волос

- Пользователи домашнего ухода

По сегментам каналов распределения

- Аптеки

- Онлайн-розничная торговля

- Специализированные клиники

- Прямые продажи

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная Латинская Америка

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка занимает наибольшую долю на рынке лечения алопеции / выпадения волос благодаря высоким расходам на здравоохранение и раннему внедрению передовых терапий. Дерматологические клиники в США поддерживают большой объем пациентов с помощью специализированных программ лечения. Фармацевтические компании повышают осведомленность через целевые кампании и сильное присутствие в розничной торговле. Процедуры восстановления волос становятся популярными среди взрослых, ищущих долгосрочные решения. Цифровые платформы способствуют ранней диагностике и улучшают доступ к специалистам. Это выгодно благодаря зрелой клинической экосистеме и сильному страховому покрытию медицинских процедур.

Европа занимает второе место по доле рынка благодаря широкому принятию как медицинских, так и косметических процедур. Такие страны, как Германия, Франция и Великобритания, лидируют в принятии, поддерживаемом сильной дерматологической инфраструктурой. Пациенты активно ищут минимально инвазивные терапии, соответствующие растущим эстетическим предпочтениям в ключевых городах. Клиники интегрируют регенеративные техники, улучшающие долгосрочные результаты. Регулирование поддерживает внедрение продуктов, основанных на доказательствах, через розничные и клинические каналы. Продолжает расширяться благодаря высокому спросу на премиальные процедуры.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост и увеличивает долю на рынке, обусловленный расширяющимся городским населением и высокой осведомленностью о косметике. Индия, Китай, Япония и Южная Корея лидируют в региональном ландшафте с высоким спросом на доступные и передовые варианты лечения. Клиники инвестируют в современные технологии, привлекающие молодых пользователей, сталкивающихся с ранней стадией истончения волос. Медицинский туризм укрепляет принятие благодаря конкурентоспособным ценам и квалифицированным хирургам. Цифровые рынки способствуют быстрому проникновению продуктов в сегменты домашнего ухода. Это выгодно благодаря сильному экономическому росту и расширяющимся дерматологическим сетям.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Johnson & Johnson

- Merck & Co. Inc.

- Pfizer Inc.

- Cipla Limited

- Eli Lilly and Company

- GlaxoSmithKline plc (GSK)

- Reddy’s Laboratories Ltd.

- Sun Pharmaceutical Industries Ltd.

- Teva Pharmaceutical Industries Ltd.

- Viatris Inc.

- Aclaris Therapeutics Inc.

- Lexington International (HairMax)

- Theradome

- Apira Science (iGrow)

- Revian Inc.

Конкурентный анализ:

Рынок лечения алопеции / выпадения волос характеризуется сильной конкуренцией, обусловленной фармацевтическими гигантами, производителями устройств и специализированными сетями клиник. Глобальные игроки, такие как Johnson & Johnson, Merck, Pfizer и Sun Pharma, инвестируют в топические и оральные терапии, которые остаются широко назначаемыми в дерматологических центрах. Компании, производящие устройства, укрепляют присутствие на рынке за счет инновационных лазерных систем и носимых решений, поддерживающих лечение на дому. Новые биотехнологические фирмы вводят целевые терапии, которые решают проблемы выпадения волос, вызванного иммунными факторами. Клиники, предлагающие пересадку волос и PRP-терапию, конкурируют с помощью передовых технологий и комплексных пакетов услуг. Маркетинговые кампании подчеркивают видимые результаты, чтобы привлечь пользователей через цифровые платформы. Конкуренция остается высокой из-за быстрого инновационного развития, расширения выбора лечения и значительных инвестиций в новые терапевтические пути.

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе сегментов по типу лечения, типу продукта, полу, возрастной группе, конечным пользователям и каналам распределения. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Повышение осведомленности о ранних стадиях выпадения волос увеличит спрос на медицинские и косметические вмешательства.

- Достижения в регенеративной медицине расширят выбор методов лечения и улучшат результаты по плотности волос в долгосрочной перспективе.

- Рост использования комбинированных методов терапии усилит клиническую эффективность при различных типах алопеции.

- Цифровые платформы улучшат доступ пациентов к дерматологам и обеспечат непрерывность лечения.

- PRP и лазерные устройства получат более широкое признание благодаря своей неинвазивности и благоприятным профилям безопасности.

- Процедуры пересадки волос продолжат совершенствоваться с использованием улучшенных техник и повышением выживаемости трансплантатов.

- Планирование лечения, учитывающее пол и возраст, будет набирать популярность в клиниках по всему миру.

- Формулы с чистыми этикетками станут более популярными, поскольку потребители ищут более безопасные решения для ухода за кожей головы в долгосрочной перспективе.

- Медицинский туризм укрепится благодаря доступным и качественным услугам по пересадке в развивающихся регионах.

- Расширяющиеся исследовательские программы представят целевые методы лечения, направленные на иммунные и генетические формы алопеции.