Обзор рынка амбулаторных ЭМК:

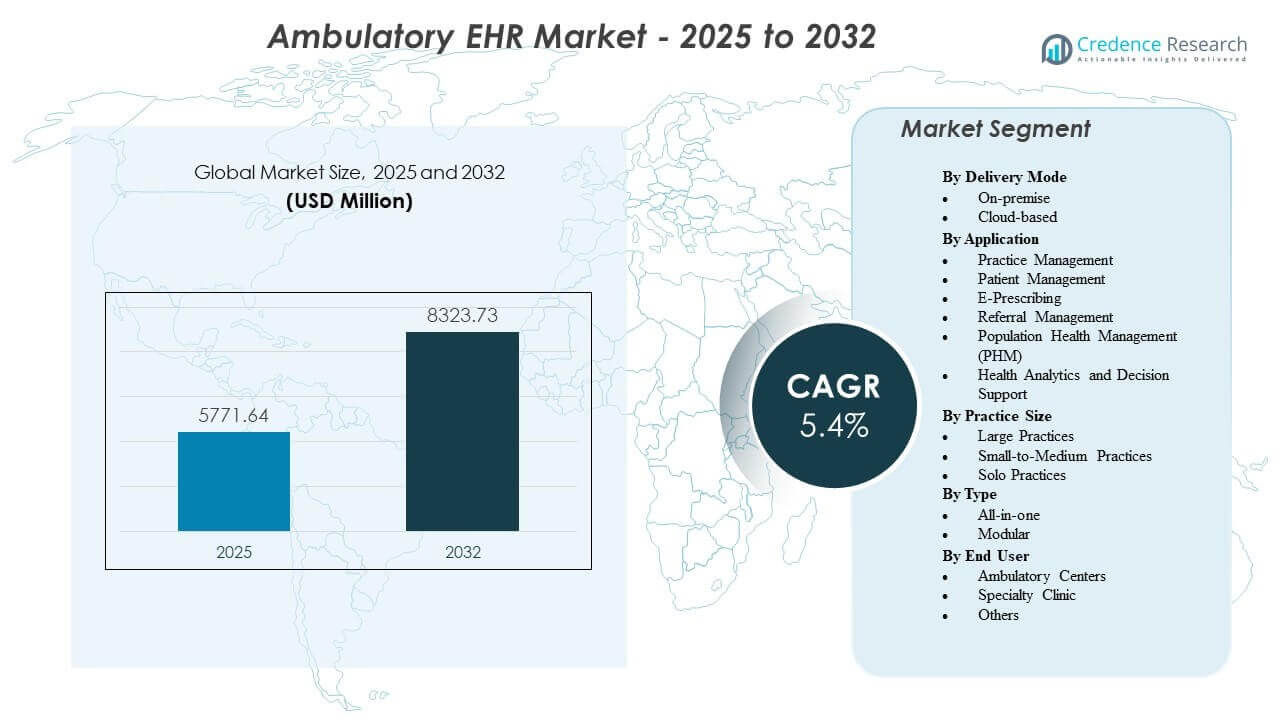

Ожидается, что рынок амбулаторных ЭМК вырастет с 5,771.64 млн долларов США в 2025 году до приблизительно 8,323.73 млн долларов США к 2032 году, с совокупным среднегодовым темпом роста (CAGR) 5.4% с 2025 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка амбулаторных ЭМК 2025 |

5,771.64 млн долларов США |

| Рынок амбулаторных ЭМК, CAGR |

5.4% |

| Размер рынка амбулаторных ЭМК 2032 |

8,323.73 млн долларов США |

Инсайты рынка амбулаторных ЭМК:

- Рост объемов амбулаторных посещений, необходимость соблюдения нормативных требований и спрос на совместимые цифровые системы продолжают подталкивать клиники к использованию передовых платформ ЭМК, которые улучшают точность рабочих процессов и координацию ухода.

- Высокие затраты на внедрение, нарушение рабочих процессов во время перехода и риски конфиденциальности данных создают ограничения, замедляющие внедрение среди небольших практик с ограниченными ИТ и финансовыми ресурсами.

- Северная Америка лидирует благодаря установленной цифровой инфраструктуре здравоохранения, за ней следует Европа с сильными национальными программами электронного здравоохранения, поддерживающими координированный амбулаторный уход.

- Азиатско-Тихоокеанский регион остается самым быстрорастущим регионом, благодаря расширению частных сетей здравоохранения и увеличению инвестиций в облачные платформы ЭМК на развивающихся рынках.

Драйверы рынка амбулаторных ЭМК

Рост объемов амбулаторных посещений и расширение сетей специализированной помощи в городских и полугородских регионах

Число амбулаторных посещений продолжает расти в клиниках первичной и специализированной помощи. Системы здравоохранения переводят некритические услуги из больниц в амбулаторные центры. Этот переход увеличивает спрос на структурированные системы цифровых записей. Клиники требуют централизованного доступа к данным в нескольких местах. Врачи зависят от истории пациента в реальном времени для точных решений. Административные команды ищут инструменты, которые сокращают бумажную работу и ручные ошибки. Цифровое расписание и биллинг улучшают поток пациентов. Рынок амбулаторных ЭМК выигрывает от этого устойчивого перехода к организованной амбулаторной помощи.

- Например, Epic подтвердила, что более 165 миллионов пациентов активно используют ее портал MyChart, поддерживая крупные амбулаторные сети с единым доступом к клиническим записям.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Требования к соблюдению нормативных требований и мандаты на отчетность о качестве в системах здравоохранения

Правительства обеспечивают соблюдение строгих стандартов документации и отчетности. Клиники должны использовать сертифицированные платформы EHR для соблюдения правил соответствия. Модели возмещения, основанные на качестве, зависят от точного сбора данных. Цифровые следы аудита поддерживают прозрачность в уходе за пациентами. Требования к интероперабельности заставляют поставщиков безопасно обмениваться записями. Стандартизированные системы кодирования улучшают точность заявок. Безопасное хранение снижает юридические и операционные риски. Эти регуляторные факторы стимулируют постоянный спрос на передовые амбулаторные решения EHR.

- Например, athenahealth публично сообщает, что ее облачная сеть поддерживает более 160,000 поставщиков, что позволяет проводить масштабную электронную отчетность о качестве в соответствии с федеральными программами соответствия.

Необходимость в операционной эффективности и оптимизации затрат в независимых и групповых практиках

Независимые клиники сталкиваются с давлением по контролю операционных расходов. Ручные системы учета создают задержки и пробелы в выставлении счетов. Автоматизированные рабочие процессы упрощают расписание встреч и обработку заявок. Клинические шаблоны сокращают время на документацию за визит. Интегрированные модули цикла доходов улучшают отслеживание платежей. Облачное развертывание снижает затраты на оборудование и обслуживание. Центральные панели помогают менеджерам практик контролировать производительность. Инвестиции, ориентированные на эффективность, укрепляют внедрение среди малых и средних практик.

Растущий акцент на ориентированность на пациента и координированные пути лечения

Пациенты ожидают беспрепятственной коммуникации и цифрового доступа к записям. Безопасные порталы позволяют бронировать встречи и запрашивать рецепты онлайн. Общие записи улучшают координацию между специалистами и врачами первичного звена. Команды по уходу используют структурированные данные для отслеживания хронических состояний. Напоминания о профилактическом уходе поддерживают лучшие результаты. Цифровые оповещения снижают дублирование тестов и процедур. Мобильный доступ повышает гибкость врачей. Эти факторы укрепляют долгосрочный спрос на современные амбулаторные системы.

Тенденции рынка амбулаторных EHR

Интеграция инструментов искусственного интеллекта для поддержки клинических решений и автоматизации рабочих процессов

Поставщики медицинских услуг внедряют модули на базе ИИ в амбулаторные системы. Прогностическая аналитика помогает врачам в поддержке диагностики. Автоматизированные инструменты кодирования улучшают точность выставления счетов. Обработка естественного языка преобразует голосовые заметки в структурированные записи. Модели оценки рисков выявляют пациентов с высоким риском. Информационные панели данных предоставляют действенные инсайты в реальном времени. ИИ повышает продуктивность в амбулаторных условиях. Рынок амбулаторных EHR отражает стабильную интеграцию интеллектуальных функций автоматизации.

Расширение облачных платформ с моделями ценообразования на основе подписки

Поставщики переходят к полностью облачной инфраструктуре. Модели подписки снижают первоначальные капитальные затраты для клиник. Удаленный доступ поддерживает сети практик с несколькими локациями. Автоматические обновления улучшают производительность и безопасность системы. Облачный хостинг позволяет ускорить циклы развертывания. Масштабируемое хранилище поддерживает долгосрочный рост данных. Меньшие клиники предпочитают гибкие структуры ценообразования. Этот переход изменяет конкурентную динамику среди поставщиков EHR.

Внедрение стандартов интероперабельности и подключение к обмену медицинской информацией

Системы здравоохранения придают приоритет беспрепятственному обмену данными. Стандартные протоколы обеспечивают безопасный обмен между поставщиками. Национальные сети здравоохранения способствуют созданию связанных экосистем ухода. Амбулаторные платформы интегрируются с лабораториями, аптеками и центрами визуализации. Поток данных в реальном времени улучшает непрерывность лечения. Структурированные API поддерживают интеграцию сторонних приложений. Обмены медицинской информацией расширяются по регионам. Взаимосвязанные системы укрепляют скоординированное оказание амбулаторной помощи.

- Например, Epic Systems подтверждает, что его структура интероперабельности, Care Everywhere, поддерживает более 21 миллиона обменов медицинскими записями в день, укрепляя масштабное связанное обслуживание.

Рост интерфейсов с приоритетом на мобильные устройства и возможности удаленного доступа для врачей

Мобильные устройства играют большую роль в клинических рабочих процессах. Врачи получают доступ к записям пациентов через планшеты и смартфоны. Безопасная аутентификация защищает конфиденциальные медицинские данные. Удаленный обзор карт поддерживает гибкие модели работы. Мобильные уведомления информируют поставщиков об экстренных обновлениях. Удобные панели управления улучшают принятие среди старших практикующих врачей. Инструменты цифровой подписи ускоряют задачи по документации. Платформы с поддержкой мобильных устройств повышают общую удобопользуемость системы в амбулаторной помощи.

- Например, DrChrono публично заявляет, что его мобильное приложение EHR было загружено более 1 миллиона раз, подтверждая сильное принятие инструментов с приоритетом на мобильные устройства среди амбулаторных поставщиков.

Анализ проблем рынка амбулаторных EHR

Высокие затраты на внедрение и нарушение рабочих процессов в переходные периоды системы

Развертывание EHR требует значительных первоначальных инвестиций. Клиники должны выделить средства на лицензии на программное обеспечение и обучение. Миграция данных из устаревших систем создает операционную сложность. Сопротивление персонала замедляет принятие в некоторых практиках. Временное нарушение рабочих процессов влияет на расписание пациентов. Требования к настройке увеличивают стоимость услуг поставщиков. Технические простои могут снизить продуктивность клиники. Рынок амбулаторных EHR сталкивается с препятствиями, когда более мелкие поставщики колеблются с обновлением систем.

Риски кибербезопасности и проблемы конфиденциальности данных в сетях связанного здравоохранения

Цифровые записи привлекают киберугрозы и утечки данных. Клиники должны соблюдать строгие законы о защите данных. Обновления безопасности требуют постоянного мониторинга и обновлений. Слабые средства контроля доступа подвергают риску конфиденциальную информацию о пациентах. Фишинговые атаки часто нацелены на медицинский персонал. Облачные платформы требуют строгих стандартов шифрования. Планы реагирования на инциденты добавляют операционную нагрузку. Проблемы конфиденциальности остаются постоянным вызовом для цифровых систем амбулаторной помощи.

Возможности рынка амбулаторных EHR

Расширение в развивающиеся экономики с растущим развитием частной инфраструктуры здравоохранения

Развивающиеся рынки активно инвестируют в сети амбулаторных клиник. Правительства продвигают реформы цифрового здравоохранения в городских центрах. Частные сети больниц быстро расширяют специализированные клиники. Местные поставщики ищут масштабируемые и доступные платформы EHR. Развертывание в облаке снижает инфраструктурные барьеры. Программы обучения улучшают цифровую грамотность среди медицинского персонала. Международные поставщики формируют партнерства с региональными ИТ-компаниями. Эти разработки создают новые источники дохода для поставщиков амбулаторных EHR.

Интеграция с моделями ухода, основанными на ценности, и программами управления здоровьем населения

Системы здравоохранения внедряют структуры вознаграждения, основанные на результатах. Поставщикам требуется структурированная информация для отслеживания результатов лечения пациентов. Модули управления здоровьем населения поддерживают мониторинг хронических заболеваний. Инструменты стратификации риска улучшают планирование профилактического ухода. Панели аналитики повышают прозрачность затрат. Координированные пути ухода зависят от общих цифровых записей. Интеграция телемедицины расширяет охват услуг. Сильное согласование со стратегиями, основанными на ценности, представляет долгосрочные возможности для роста.

Анализ сегментации рынка амбулаторных EHR:

По способу доставки

Системы на локальных серверах остаются актуальными в средах, где требуется строгий контроль данных и индивидуальные рабочие процессы. Эти развертывания подходят организациям с сильными IT-командами и устаревшей инфраструктурой. Клиники, ориентированные на безопасность, ценят локальное хранение данных и выделенные серверные установки. Обновления требуют больших инвестиций, но предоставляют более глубокие возможности настройки. Облачные платформы лидируют в росте благодаря гибкому доступу и низким первоначальным затратам. Клиники предпочитают автоматические обновления и масштабируемое хранилище, предлагаемые через модели подписки. Удаленный доступ поддерживает сети с несколькими сайтами. Рынок амбулаторных EHR отражает устойчивый переход к облачным системам в различных условиях практики.

По применению

Инструменты управления практикой поддерживают планирование встреч, рабочие процессы по претензиям и операции по выставлению счетов. Модули управления пациентами упрощают ведение карт, истории ухода и клиническую документацию. Электронные рецепты улучшают точность назначения лекарств и сокращают административные задержки. Управление направлениями укрепляет связь между первичными и специализированными поставщиками. Управление здоровьем населения (PHM) помогает клиникам контролировать хронические заболевания и координировать профилактический уход. Аналитика здоровья и поддержка принятия решений предоставляют информацию, которая направляет клиническую производительность. Клиники полагаются на интегрированные приложения для поддержки цифровой трансформации. Эти функции повышают эффективность в амбулаторных рабочих процессах.

По размеру практики

Крупные практики внедряют передовые системы для поддержки большого объема пациентов и сложных рабочих процессов. Эти установки интегрируют несколько специальностей и зависят от сильной интероперабельности. Малые и средние практики ищут экономически эффективные инструменты, которые балансируют функциональность и простоту использования. Облачное развертывание привлекает клиники с ограниченным IT-персоналом. Индивидуальные практики требуют интуитивно понятных платформ с упрощенными панелями и минимальными потребностями в обучении. Поддержка поставщиков играет ключевую роль в принятии решений по всем размерам практик. Каждая группа выбирает цифровые инструменты, соответствующие операционной интенсивности. Это разнообразие формирует спрос на продукты в сегменте.

По типу

Универсальные платформы предоставляют интегрированные инструменты в рамках единой системы. Клиники выбирают эти решения для упрощения управления поставщиками и улучшения согласованности рабочих процессов. Эти платформы объединяют планирование, ведение карт, выставление счетов и аналитику. Модульные системы предлагают гибкость для клиник, которые хотят индивидуальные функции. Специализированные поставщики часто добавляют компоненты в зависимости от клинических потребностей. Модульные инструменты поддерживают постепенные обновления без серьезных нарушений. Интероперабельность формирует выбор системы во многих клиниках. Структура каждого типа влияет на цифровую стратегию в амбулаторных условиях.

- Например, NextGen Healthcare публично подтверждает широкое внедрение своих модульных EHR-решений, ориентированных на специальности, используемых тысячами амбулаторных практик в различных клинических областях.

По конечному пользователю

Амбулаторные центры внедряют платформы EHR для оптимизации амбулаторного ухода и улучшения потока пациентов. Эти центры зависят от цифровых инструментов для управления координацией многопрофильных специалистов. Специализированные клиники требуют продвинутых клинических шаблонов и интеграции диагностических данных. Их рабочие процессы выигрывают от индивидуализированных модулей. Другие пользователи включают центры неотложной помощи и общественные медицинские практики, которым нужны масштабируемые системы. Эти группы инвестируют в инструменты EHR для поддержки точных записей и ускорения оказания медицинской помощи. Каждая категория пользователей выбирает платформы, соответствующие операционному фокусу и сложности услуг.

- Например, DrChrono сообщает о более чем 1 миллионе загрузок своего мобильного приложения EHR, что свидетельствует о сильном принятии среди амбулаторных и неотложных медицинских учреждений, стремящихся к мобильным рабочим процессам.

Сегментация:

По способу доставки

По применению

- Управление практикой

- Управление пациентами

- Электронные рецепты

- Управление направлениями

- Управление здоровьем населения (PHM)

- Аналитика здоровья и поддержка принятия решений

По размеру практики

- Крупные практики

- Малые и средние практики

- Индивидуальные практики

По типу

По конечному пользователю

- Амбулаторные центры

- Специализированные клиники

- Другие

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка занимает крупнейшую долю рынка амбулаторных EHR, около 45%, благодаря сильной цифровой инфраструктуре здравоохранения и давним программам стимулирования EHR. США лидируют по внедрению благодаря зрелым структурам интероперабельности и широкому использованию облачных систем в амбулаторных клиниках. Канада укрепляет рост благодаря федеральной поддержке цифровых медицинских записей. Региональные поставщики инвестируют в интегрированные платформы для улучшения координированного ухода. Присутствие поставщиков остается сильным как в клиниках, принадлежащих больницам, так и в независимых клиниках. Регион сохраняет лидерство благодаря постоянным инновациям и регуляторному соответствию.

Европа составляет почти 28% от мирового рынка, что обусловлено национальными мандатами в области электронного здравоохранения и программами модернизации электронных медицинских карт. Такие страны, как Германия и Великобритания, демонстрируют более быстрое внедрение благодаря структурированному финансированию цифровой трансформации. Клиники инвестируют в стандартизированные системы данных для улучшения отчетности по качеству и взаимодействия с пациентами. Регион уделяет приоритетное внимание интероперабельности между государственными и частными сетями. Местные поставщики конкурируют с глобальными компаниями, предлагая специализированные решения. Рынок амбулаторных электронных медицинских карт выигрывает от стабильных инвестиций в первичную и специализированную медицинскую среду.

Азиатско-Тихоокеанский регион занимает около 20% рыночной доли и остается самым быстрорастущим регионом благодаря растущему цифровому внедрению в Китае, Индии, Японии и Австралии. Правительства продвигают электронные записи для поддержки модернизации рабочих процессов амбулаторного лечения. Частные сети здравоохранения внедряют облачные системы для масштабирования операций в нескольких клиниках. Инициативы по интероперабельности постепенно расширяются по национальным сетям. Программы цифровизации сельских районов увеличивают спрос на недорогие и мобильные платформы. Регион укрепляет свое присутствие благодаря сильному экономическому росту и расширяющимся сетям оказания медицинской помощи.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Epic Systems Corporation

- eClinicalWorks

- Athenahealth

- NextGen Healthcare

- Oracle Health (ранее Cerner)

- Kareo Clinical / Tebra

- Allscripts / Veradigm

- PrognoCIS (Bizmatics)

- AdvancedMD

- DrChrono

Анализ конкуренции:

Рынок амбулаторных электронных медицинских карт характеризуется сильной конкуренцией между глобальными поставщиками и региональными специалистами, ориентированными на рабочие процессы амбулаторного лечения. Ведущие компании сосредоточены на разработке облачных платформ, которые снижают операционную сложность для клиник. Многие поставщики уделяют приоритетное внимание инструментам интероперабельности, которые связывают амбулаторные центры с больницами, лабораториями и аптеками. Поставщики конкурируют, добавляя модули поддержки принятия решений на основе ИИ, голосового документирования и расширенной аналитики. Гибкость ценообразования играет важную роль в принятии решений среди малых и средних практик. Крупные практики предпочитают интегрированные комплекты с инструментами управления практикой, биллинга и управления здоровьем населения. Конкурентная среда меняется по мере того, как компании формируют партнерства с платформами телемедицины и обмена медицинской информацией. Дифференциация продуктов зависит от удобства использования, шаблонов для специальностей и функций соответствия нормативным требованиям. Региональные поставщики получают преимущество, предлагая локализованные решения и многоязычные интерфейсы.

Последние события:

- В июне 2025 года компания MEDITECH расширила свою систему Expanse EHR на 132 клиники в сотрудничестве с Willis Knighton Health System. Внедрение объединило три предыдущие системы EHR, улучшив координацию ухода между амбулаторными и стационарными условиями, а также поддерживая специализированные рабочие процессы, такие как онкология.

- В феврале 2025 года athenahealth заключила партнерство с Abridge для интеграции возможностей генеративного ИИ в свое решение Ambient Notes для амбулаторных практик. Это сотрудничество внедряет в реальном времени амбиентное прослушивание и документацию, созданную ИИ, непосредственно в EHR athenaOne, снижая административную нагрузку на клиницистов и повышая эффективность для более чем 160,000 пользователей.

- В ноябре 2024 года Veradigm выпустила Ambient Scribe, инструмент на базе ИИ, который фиксирует разговоры с пациентами и генерирует структурированные заметки в своей платформе амбулаторной EHR. Это нововведение использует API, основанные на стандартах, для интеграции с различными системами, стремясь упростить документацию и повысить интероперабельность.

Объем отчета:

Исследовательский отчет предлагает глубокий анализ на основе режима доставки, применения, размера практики, типа, конечного пользователя и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Увеличение использования облачных платформ укрепит масштабируемость систем и позволит шире внедрять их в малых и средних клиниках на рынке амбулаторных EHR.

- Автоматизация на основе ИИ повысит скорость клинической документации и улучшит точность поддержки принятия решений для амбулаторных провайдеров.

- Расширение рамок интероперабельности создаст более сильный обмен данными между амбулаторными центрами, больницами, лабораториями и аптеками.

- Спрос на интерфейсы EHR с поддержкой мобильных устройств будет расти, поскольку врачи полагаются на удаленный доступ и гибкие инструменты для ведения карт.

- Функции управления здоровьем населения будут набирать популярность, поддерживая стратегии управления хроническими заболеваниями и профилактического ухода в амбулаторных условиях.

- Специализированные клиники будут внедрять продвинутые модули, адаптированные к уникальным рабочим процессам и диагностическим требованиям.

- Аналитика практики станет ключевой функцией, поскольку клиники стремятся получить инсайты для улучшения доходности и операционной эффективности.

- Регуляторные реформы будут продолжать способствовать структурированной отчетности, обеспечивая последовательное цифровое внедрение в различных практиках.

- Развивающиеся рынки ускорят внедрение благодаря быстрому расширению клиник и увеличению инвестиций в экосистемы цифрового здравоохранения.

- Конкуренция среди поставщиков усилится, поскольку платформы интегрируют телемедицину, автоматизацию выставления счетов и инструменты взаимодействия с пациентами в единые системы.