Обзор рынка контрактного производства АФИ:

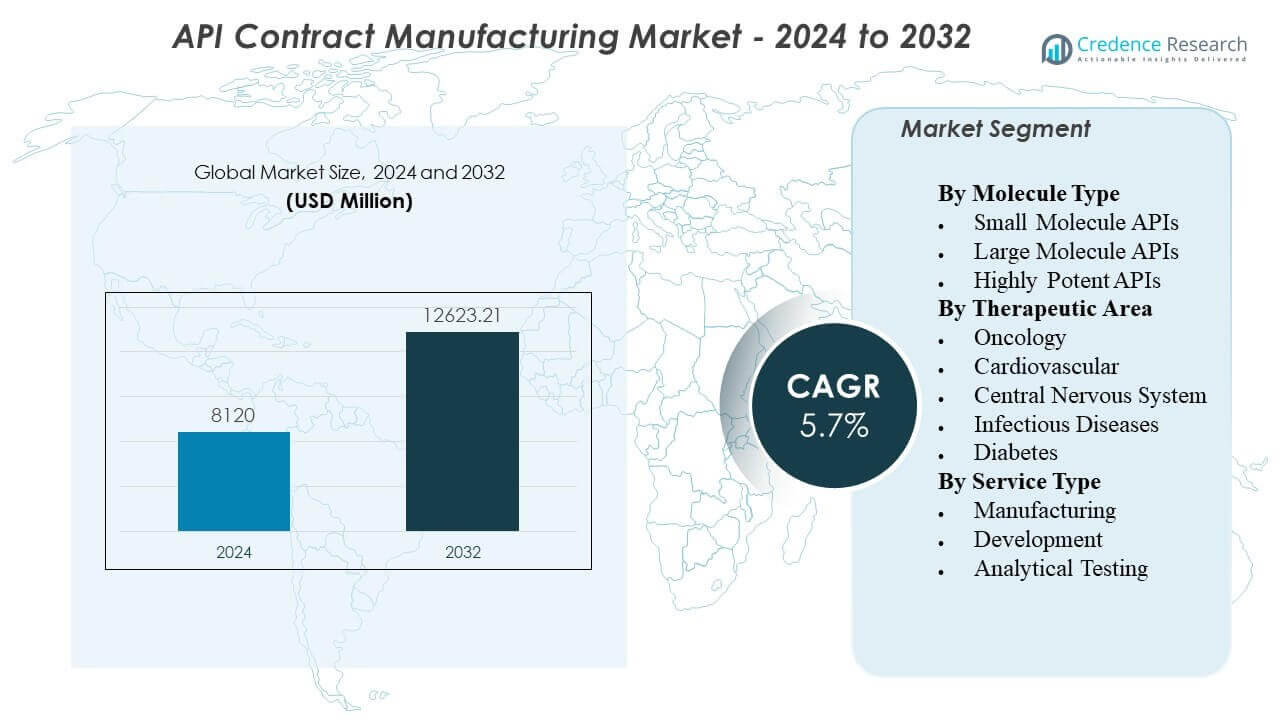

Ожидается, что рынок контрактного производства АФИ вырастет с 8120 миллионов долларов США в 2024 году до приблизительно 12623,21 миллиона долларов США к 2032 году, с совокупным среднегодовым темпом роста (CAGR) 5,70% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка контрактного производства АФИ 2024 |

8120 миллионов долларов США |

| Рынок контрактного производства АФИ, CAGR |

5,70% |

| Размер рынка контрактного производства АФИ 2032 |

12623,21 миллиона долларов США |

Аутсорсинг производства АФИ растет, поскольку производители лекарств стремятся сократить постоянные издержки и ускорить запуск продукции. Спонсоры полагаются на партнеров с GMP-предприятиями, проверенными процессами и масштабируемыми мощностями. Растущий спрос на высокоактивные АФИ, контролируемые вещества и сложные химические процессы увеличивает потребность в специализированных системах удержания и безопасности. Все больше малых и виртуальных фармацевтических компаний выбирают модели с минимальными активами и предпочитают внешние сети поставок. Контрактные производители также поддерживают потребности жизненного цикла, такие как оптимизация маршрута, улучшение выхода и контроль примесей. Обеспечение стабильных поставок и планы двойного источника дополнительно стимулируют долгосрочные производственные соглашения.

Северная Америка лидирует благодаря высокой активности инноваторов, большому объему клинических испытаний и строгим требованиям к качеству, которые благоприятствуют опытным контрактным партнерам. Европа остается важной из-за зрелых регуляторных систем, высокоценных запатентованных лекарств и глубоких знаний в области сложного синтеза. Азиатско-Тихоокеанский регион становится самым быстрорастущим двигателем, возглавляемым Индией и Китаем с крупномасштабными мощностями и конкурентоспособными структурами затрат. Япония и Южная Корея добавляют спрос на высококачественное, нишевое и высокоактивное производство. Юго-Восточная Азия набирает обороты, поскольку компании диверсифицируют цепочки поставок за пределами зависимости от одной страны. Региональная экспансия следует за необходимостью в устойчивости, более быстрой доставке и производстве, приближенном к рынку.

Анализ рынка контрактного производства API:

- Азиатско-Тихоокеанский регион лидирует с долей 35%, Северная Америка следует с 29%, а Европа занимает 20% благодаря сильным производственным базам, зрелому соблюдению норм и большому спросу со стороны спонсоров.

- Латинская Америка является самым быстрорастущим регионом с долей 9%, что обусловлено диверсификацией поставщиков, расширением фармацевтического производства и увеличением региональной аутсорсинговой активности.

- Сегментный состав склоняется в сторону химически синтезированных API, где органические составляют 61% доли, неорганические — 27%, а прочие — 12%.

- Разделение по конечным пользователям показывает, что фармацевтические компании составляют 66%, исследовательские организации — 15%, а прочие — 19%, что свидетельствует о силе спроса со стороны коммерческих программ поставок.

Движущие силы рынка контрактного производства API:

Растущий спрос на аутсорсинг для снижения фиксированных затрат и ускорения выхода на рынок

Фармацевтические компании сокращают капитальные затраты, передавая производство API на аутсорсинг. Рынок контрактного производства API выигрывает от этого изменения операционных моделей. Спонсоры избегают строительства новых заводов и перенаправляют средства на НИОКР. Контрактные партнеры обеспечивают готовность партий быстрее, чем новые внутренние линии. КМО предлагают обученные команды, квалифицированные утилиты и проверенные системы качества. Спонсоры также получают гибкость в масштабировании объемов по стадиям продукта. Быстрая передача технологий поддерживает более быстрое клиническое продвижение и планы запуска. Этот драйвер остается сильным как для брендовых, так и для дженериковых портфелей.

- Например, Thermo Fisher Scientific (Patheon) использовала свою программу “Quick to Care”, чтобы сократить срок от синтеза API до поставки клинического лекарственного продукта до 14 недель, что является значительным сокращением по сравнению со стандартом отрасли в 6-9 месяцев.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Ужесточение регуляторных требований направляет спонсоров к проверенным системам качества

Регуляторы ожидают высокой целостности данных и проверенных контролей. Спонсоры предпочитают КМО с зрелым соблюдением GMP и историей аудитов. Практики качества по проектированию снижают изменчивость и поддерживают стабильные поставки. Надежный контроль примесей укрепляет принятие на регулируемых рынках. Партнеры инвестируют в валидацию, проверку очистки и электронную документацию. Спонсоры используют эти возможности для снижения рисков несоответствия на всех площадках. Надежные сроки выпуска партий поддерживают графики формуляции. Этот драйвер растет с увеличением глобальной интенсивности инспекций и ужесточением правил отчетности.

Сложные молекулы и высокоактивные API увеличивают потребность в специализированных возможностях

Все больше программ включают мощные и сложные малые молекулы. Эти программы требуют изоляции, безопасности труда и точных аналитических методов. КМО расширяют комплексы HPAPI с разделенным воздушным потоком и закрытой обработкой. Экспертная химия процессов улучшает выходы и снижает побочные продукты. Продвинутые аналитические методы поддерживают профилирование примесей и исследования стабильности. Спонсоры выбирают партнеров, которые могут управлять многоступенчатым синтезом и строгими спецификациями. Знания в области масштабирования сокращают задержки между лабораторными и коммерческими партиями. Этот драйвер растет с увеличением онкологических и специализированных лекарственных средств.

- Например, Piramal Pharma Solutions заявляет, что их высокоактивные комплексы могут обрабатывать соединения с OEL < 1 мкг/м³ на уровне килолаборатории, с возможностью до 10 нг/м³, плюс объемы реакторов до 50 л и мощность обработки до 2 кг.

Потребности в устойчивости цепочки поставок стимулируют двойное снабжение и региональную избыточность

Спонсоры отдают приоритет непрерывности после недавних сбоев в поставках. Двойное снабжение снижает зависимость от одного завода или региона. КМО поддерживают сетевые стратегии с несколькими квалифицированными площадками. Запасы и надежный доступ к сырью улучшают уровень обслуживания. Сильная квалификация поставщиков защищает от переменных входных данных. Спонсоры также стремятся к сокращению сроков поставки критически важных промежуточных продуктов. Лучшая устойчивость поддерживает долгосрочные соглашения о поставках и обязательства по объемам. Этот фактор остается центральным для жизненно важных лекарств и хронических терапий.

Тенденции на рынке контрактного производства АФИ:

Переход к интегрированным услугам от проектирования маршрута до коммерческих поставок

Спонсоры предпочитают меньшее количество передач по цепочке создания стоимости. КМО расширяют деятельность от выпуска АФИ до поддержки разработки и передачи технологий. Один партнер может охватить выбор маршрута, масштабирование и валидацию. Эта тенденция улучшает координацию между командами по химии, аналитике и качеству. Быстрое решение проблем сокращает время цикла и риск отклонения партии. Спонсоры получают более четкую ответственность за этапы и результаты. Рынок контрактного производства АФИ отражает более высокий спрос на полносервисные партнерства. Интегрированные предложения также поддерживают оптимизацию жизненного цикла и контроль затрат.

- Например, Lonza объявила о реструктуризации CDMO на три платформы: Интегрированные биопродукты, Продвинутая синтез и Специализированные модальности для согласования услуг по всему спектру от разработки до коммерциализации.

Большее использование цифровых систем качества и данных о процессе в реальном времени для контроля

КМО внедряют цифровые записи партий и электронные рабочие процессы качества. Данные в реальном времени улучшают видимость процесса и ускоряют реакцию на отклонения. Прогнозное обслуживание снижает риск простоя критического оборудования. Контроль целостности данных снижает количество ручных ошибок и пробелов в аудите. Продвинутые панели управления поддерживают выполнение партий с первого раза. Спонсоры ценят прозрачную отчетность и быстрое оформление документов. Цифровые инструменты также поддерживают удаленные аудиты и контроль поставщиков. Эта тенденция ускоряется с расширением цифровых дорожных карт фармацевтики.

Растущие предпочтения к долгосрочным стратегическим партнерствам вместо краткосрочных контрактов

Спонсоры стремятся к стабильности в планировании мощностей и поставок. Многолетние сделки обеспечивают слоты для клинического и коммерческого спроса. КМО отвечают выделенными линиями и моделями приоритетного планирования. Совместное управление улучшает коммуникацию и контроль изменений. Общие КПЭ согласовывают цели по качеству, доставке и стоимости. Спонсоры также совместно инвестируют в оборудование для конкретных химических процессов. Рынок контрактного производства АФИ видит больше решений о закупках на основе партнерства. Эта тенденция поддерживает более четкую видимость доходов для ведущих КМО.

- Например, Novo Holdings согласилась приобрести Catalent за 16,5 миллиардов долларов, а Novo Nordisk планировала купить три площадки Catalent для заполнения и упаковки за 11 миллиардов долларов, что показывает, как крупные покупатели закрепляют долгосрочные мощности через структурированные сделки.

Расширение многосайтовых производственных сетей для более быстрого обслуживания региональных рынков

CMOs строят или приобретают площадки в ключевых регионах. Наличие сети сокращает время доставки и упрощает таможенные процедуры. Региональное присутствие поддерживает локальную языковую поддержку и взаимодействие с регуляторами. Спонсоры ценят близкое производство для чувствительных или срочных API. Многочисленные стратегии также снижают геополитические и логистические риски. Стандартизированные процессы обеспечивают более плавные переходы между площадками. Эта тенденция поддерживает более быстрое масштабирование при изменении спроса на рынке. Расширение сети активно продолжается в Европе, Азии и Северной Америке.

Анализ проблем рынка контрактного производства API:

Регуляторный контроль и бремя соблюдения создают высокие затраты и риск выполнения

Проверки могут вызвать задержки, если системы не соответствуют требованиям. CMOs должны поддерживать надежную документацию и целостность данных. Небольшие пробелы могут привести к предупреждениям и потере контрактов. Валидация и контроль изменений требуют глубоких знаний и дисциплины. Спонсоры требуют частых аудитов и быстрых планов корректирующих действий. Нехватка кадров в области качества увеличивает операционное напряжение. Рынок контрактного производства API сталкивается с давлением для соответствия разнообразным региональным правилам. Затраты на соблюдение растут, в то время как ожидания по ценам остаются жесткими.

Волатильность сырья и ограничения мощности могут нарушить сроки и маржу

Ключевые исходные материалы подвержены колебаниям цен и ограничениям поставок. Единичные источники могут остановить производство при нехватке. Длительные сроки поставки усложняют планирование проектов для многоступенчатого синтеза. Узкие места в мощности появляются при пиковом спросе и пересечении кампаний. CMOs должны балансировать между многими клиентами с разными приоритетами. Изменчивость грузоперевозок влияет на надежность доставки и стоимость. Спонсоры настаивают на фиксированных сроках, даже при неопределенных поставках. Контроль над маржей становится сложнее, когда поставки быстро меняются.

Возможности рынка контрактного производства API:

Растущий спрос на специализированные и высокоактивные API открывает премиальные сегменты услуг

Больше онкологических и редких заболеваний используют активные соединения. CMOs могут выигрывать проекты с продвинутыми системами защиты и аналитикой. Спонсоры платят за проверенные системы безопасности и стабильное качество. Возможность быстрого масштабирования поддерживает более быстрые клинические сроки. Сильный контроль за примесями помогает получить одобрения на строгих рынках. Эта возможность благоприятствует компаниям с дифференцированной процессной химией. Рынок контрактного производства API может расширяться через эти премиальные программы. Добавление мощностей в HPAPI может увеличить долгосрочные контракты.

Локализованные и диверсифицированные стратегии производства создают новые пути регионального роста

Спонсоры диверсифицируют поставки, избегая зависимости от одной страны. CMOs могут добавить региональные мощности для поддержки поставок ближе к рынку. Местные площадки снижают логистические риски и сокращают сроки поставки. Партнерства с региональными поставщиками улучшают доступ к сырью. Поддержка правительства для отечественной фармацевтики также стимулирует новые проекты. Более быстрое взаимодействие с регуляторами улучшает выход на рынок для критически важных лекарств. Эта возможность поддерживает слияния и поглощения, а также инвестиции в ключевые центры. Выигрыши контрактов растут, когда CMOs предлагают многорегиональную избыточность.

Анализ сегментации рынка контрактного производства API:

По типу молекулы

Малые молекулы АФИ лидируют по спросу благодаря широкому использованию в хронических и острых терапиях и большим объемам дженериков. Большие молекулы АФИ растут быстрее, поскольку биопрепараты расширяются, и спонсоры ищут специализированные ферментацию, очистку и надежный контроль качества. Высокотоксичные АФИ набирают долю благодаря онкологическим разработкам и специализированным препаратам, которые требуют высокозащитных помещений, строгого соблюдения ПДК и продвинутого контроля примесей.

По терапевтическим областям

Онкология стимулирует премиальный аутсорсинг, поскольку сложные, мощные соединения требуют строгой безопасности и жестких спецификаций. Кардиологические программы поддерживают стабильные объемы и предпочитают экономичное, высокопроизводительное производство. АФИ для центральной нервной системы зависят от стабильного качества и непрерывности поставок из-за длительных циклов лечения. Спрос на инфекционные заболевания растет с потребностями в антимикробной стратегии и эпизодическом реагировании на вспышки. Диабет поддерживает крупномасштабный, предсказуемый спрос, что благоприятствует партнерам, способным обеспечить стабильный выпуск и надежные сроки поставки.

- Например, Lonza сообщила о производственном комплексе для соединений с нагрузкой, который может обрабатывать соединения до 1 нг/м³ ПДК, с размерами реакторов от 1 до 50 литров и температурным диапазоном от −80°C до +150°C, что соответствует строгим требованиям к нагрузке в онкологии.

По типу услуг

Производство остается основным источником дохода, поскольку спонсоры передают на аутсорсинг серийное производство, масштабирование и коммерческие поставки. Услуги по разработке расширяются, так как клиенты требуют выбора маршрута, оптимизации процессов и поддержки передачи технологий для сокращения времени цикла. Аналитическое тестирование приобретает все большее значение, поскольку регуляторы ожидают надежной валидации методов, профилирования примесей и данных о стабильности.

- Например, NNIT сообщила, что панель управления выпуском серий Lonza сократила время выпуска серий на 90% и уменьшила ежедневные задачи по управлению выпуском серий с 30 часов до 30 минут, что показывает, как цифровые рабочие процессы могут усилить выполнение контроля качества и готовность к выпуску.

Сегментация:

По типу молекул

- Малые молекулы АФИ

- Большие молекулы АФИ

- Высокотоксичные АФИ

По терапевтическим областям

- Онкология

- Кардиология

- Центральная нервная система

- Инфекционные заболевания

- Диабет

По типу услуг

- Производство

- Разработка

- Аналитическое тестирование

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Азиатско-Тихоокеанский регион лидирует благодаря крупномасштабным мощностям и экспортоориентированному предложению

Азиатско-Тихоокеанский регион занимает 35% рынка и лидирует в глобальной активности. Рынок контрактного производства API здесь набирает силу благодаря экономически эффективному производству и глубоким знаниям в области химии процессов. Индия и Китай являются основными поставщиками объема для дженериков и многих специализированных API. Япония и Южная Корея поддерживают спрос на высококачественные и нишевые API с акцентом на соблюдение стандартов. Спонсоры используют регион как для коммерческих поставок, так и для быстрого наращивания масштабов. Государственная поддержка фармацевтического производства также способствует расширению мощностей. Большие базы поставщиков промежуточных продуктов улучшают гибкость закупок.

Северная Америка удерживает сильные позиции благодаря инновациям и строгим требованиям к качеству

Северная Америка занимает 29% глобального рынка. Соединенные Штаты стимулируют спрос благодаря высокой активности в области НИОКР и сильным клиническим проектам. Спонсоры ищут партнеров с проверенными системами GMP и надежными аудиторскими записями. Зрелая экосистема поддерживает сложные проекты, включая мощные и специализированные API. Ожидания по качеству благоприятствуют устоявшимся CMO с глубокой аналитической экспертизой. Программы устойчивости цепочки поставок также поддерживают более локальные и двойные стратегии источников. Этот регион выигрывает от близкого доступа к спонсорам и более быстрой координации.

Европа остается ключевым центром, в то время как Латинская Америка и Ближний Восток и Африка расширяются с меньшей базы

Европа занимает 20% рынка и выигрывает от сильных регуляторных рамок и передовых стандартов производства. Германия и Швейцария остаются важными местами для производства высококачественных API и программ, ориентированных на инновации. Латинская Америка занимает 9% рынка и растет благодаря расширяющемуся спросу на фармацевтическую продукцию и возможностям поставок в ближнем зарубежье. Бразилия и Мексика поддерживают региональные масштабы и потребности в контрактном производстве. Ближний Восток и Африка занимают 7% рынка и растут благодаря инвестициям в здравоохранение и инициативам по локальному производству. Стратегии региональной диверсификации помогают этим рынкам со временем привлекать новые проекты.

Анализ ключевых игроков:

Анализ конкурентов:

Рынок контрактного производства API демонстрирует сильную конкуренцию между глобальными CDMO и интегрированными фармацевтическими компаниями с собственными мощностями. Крупные игроки выигрывают контракты благодаря многообъектным сетям, проверенной репутации GMP и глубоким навыкам в области химии процессов. Ведущие компании инвестируют в системы для работы с высокоактивными веществами, передовую аналитику и масштабируемые реакторы для поддержки сложных проектов. Условия контрактов все чаще благоприятствуют долгосрочным партнерствам, что повышает ценность надежной доставки и готовности к аудиту. Давление на цены сохраняется в стандартизированной работе с малыми молекулами, поэтому поставщики конкурируют по показателям выхода, времени цикла и качества. Новые участники сталкиваются с высокими барьерами из-за стоимости валидации, потребностей в талантах и сроков квалификации клиентов. Это вознаграждает поставщиков, которые сочетают техническую глубину с устойчивыми источниками и быстрой передачей технологий.

Последние события:

- В феврале 2026 года Lonza Group AG укрепила свое портфолио Advanced Synthesis, полностью интегрировав свою платформу технологии антитело-лекарственный конъюгат (ADC), которая включает в себя собственные соединители GlycoConnect и токсичные нагрузки toxSYN, приобретенные у Synaffix. Это обновление последовало за знаковым 2025 годом, когда компания достигла роста продаж на 21,7%, в значительной степени благодаря приобретению одного из крупнейших в мире биологических объектов в Вакавилле, Калифорния, что обеспечило ей пятый крупный коммерческий контракт в начале 2026 года.

- В январе 2026 года Teva подтвердила свое намерение продать бизнес по производству активных фармацевтических ингредиентов (Teva api), начав новый процесс продаж после прекращения эксклюзивных переговоров с предыдущим покупателем. Хотя подразделение API остается активом “на продажу”, Teva успешно запустила первый в истории дженерик GLP-1 (лираглутид) в США в конце 2025 года, используя свой внутренний производственный опыт для захвата быстрорастущего рынка потери веса.

- В декабре 2025 года Sun Pharma объявила о вложении 3,000 крор рупий (360 миллионов долларов) в строительство нового завода по производству формуляций в Мадхья-Прадеше, Индия, для укрепления своей внутренней и глобальной цепочки поставок. В течение 2025 года компания агрессивно расширяла свои услуги по контрактным исследованиям и производству (CRAMS), позиционируя себя в качестве основного партнера для глобальных новаторов в области новых химических соединений (NCE).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа молекулы, терапевтической области, типа услуги и региона. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- CDMO расширяют возможности высокозащитного производства для мощных АФИ, особенно для онкологических направлений, требующих строгой безопасности операторов и низкого риска перекрестного загрязнения.

- Спонсоры увеличивают двойное снабжение и квалификацию на нескольких площадках, чтобы обеспечить непрерывность поставок, снизить зависимость от одного региона и выполнить долгосрочные контрактные обязательства.

- Все больше клиентов выбирают интегрированных партнеров, которые могут осуществлять выбор маршрута, масштабирование, валидацию и коммерческие поставки в рамках одной системы качества и одной модели управления.

- Аналитическое тестирование приобретает стратегическую ценность, поскольку регуляторы требуют более строгого контроля примесей, валидации методов, данных стабильности и быстрого реагирования во время аудитов и расследований.

- Цифровые инструменты качества, электронные записи партий и мониторинг процессов в реальном времени улучшают контроль отклонений, сокращают циклы выпуска и укрепляют ожидания по целостности данных.

- Планирование мощностей смещается в сторону гибкого производства кампаний, которое может быстрее переключаться между продуктами, поддерживать меньшие клинические партии и при этом удовлетворять коммерческие объемы.

- Оптимизация процессов становится ключевым рычагом, поскольку спонсоры стремятся к более высоким выходам, меньшему использованию растворителей и более жестким целям по затратам без ущерба для контроля спецификаций.

- Региональные представительства расширяются для поддержки поставок вблизи рынка, снижения логистических рисков и улучшения координации с клиентами и местными регуляторными органами.

- Работа с биоконъюгатами и связующими звеньями расширяется, что увеличивает спрос на специализированную химию, сегрегацию и высокочувствительную аналитическую характеристику.

- Развитие талантов становится критически важным, поскольку компании конкурируют за опытных химиков, лидеров QA и экспертов по валидации для поддержания качества на масштабном уровне.