Обзор рынка

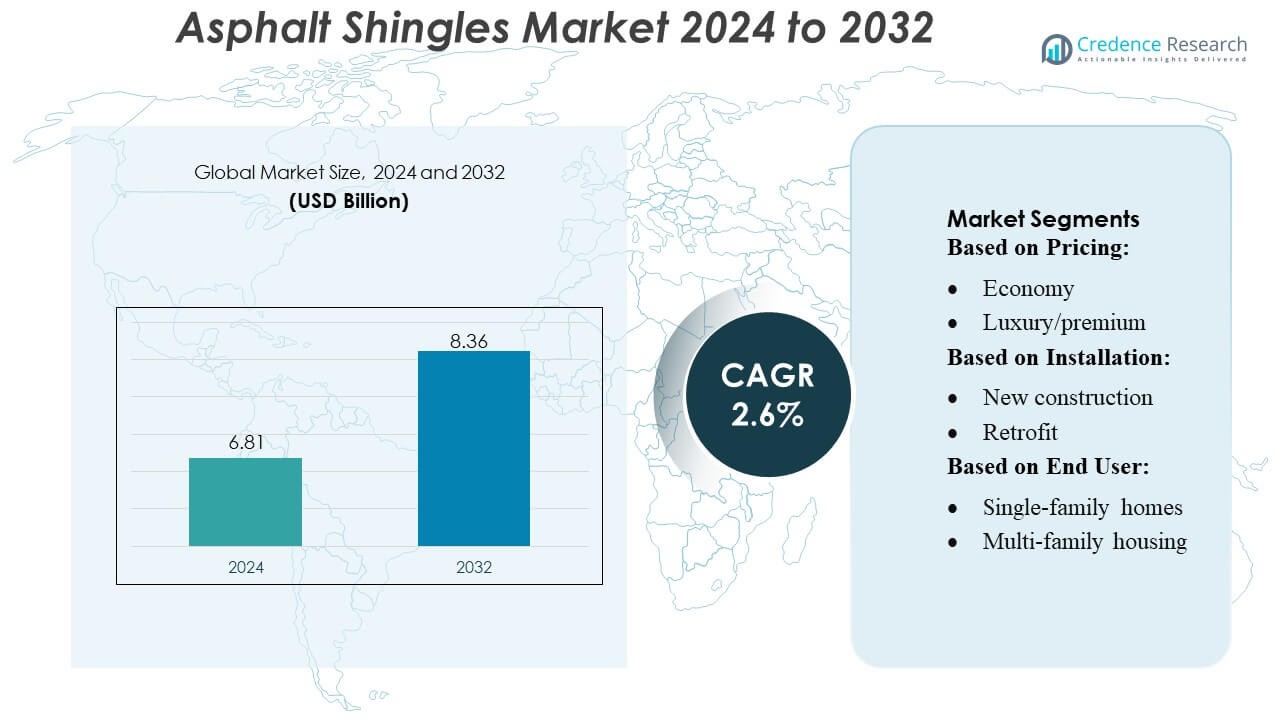

Размер рынка битумной черепицы оценивался в 6,81 миллиарда долларов США в 2024 году и, как ожидается, достигнет 8,36 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 2,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка битумной черепицы 2024 |

6,81 миллиарда долларов США |

| Рынок битумной черепицы, CAGR |

2,6% |

| Размер рынка битумной черепицы 2032 |

8,36 миллиарда долларов США |

Глобальный рынок битумной черепицы демонстрирует конкурентную среду, где небольшая группа хорошо зарекомендовавших себя производителей лидирует в этой области. Компании, такие как Atlas Roofing Corporation, заняли прочные позиции на рынке благодаря обширным дистрибьюторским сетям и акценту на долговечную, устойчивую к погодным условиям черепицу. Многие ведущие поставщики сосредотачиваются на дифференциации продукции — предлагая архитектурную или стекловолоконную черепицу, которая обеспечивает повышенную долговечность, энергоэффективность и эстетическую привлекательность. В целом рынок остается фрагментированным, однако несколько ключевых игроков сохраняют значительное влияние, используя экономию на масштабе, широкий региональный охват и стабильную производительность цепочки поставок. Регионально Северная Америка выделяется как доминирующий рынок с приблизительно 49,8% долей мирового спроса на битумную черепицу.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок битумной черепицы был оценен в 6,81 миллиарда долларов США в 2024 году и, как ожидается, достигнет 8,36 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 2,6% в течение прогнозируемого периода.

- Растущий спрос на долговечные, экономически эффективные кровельные материалы и увеличение активности по замене кровли в жилых домах продолжают стимулировать расширение рынка как в зрелых, так и в развивающихся секторах строительства.

- Архитектурная и стекловолоконная черепица набирает обороты как ключевые тенденции, поддерживаемые улучшенной долговечностью, улучшенной эстетикой и лучшей энергоэффективностью в жилых приложениях.

- Конкурентная напряженность остается высокой, так как ведущие производители сосредотачиваются на инновациях продукции, технологиях устойчивости к погодным условиям и оптимизации цепочки поставок, в то время как фрагментация рынка ограничивает быструю консолидацию.

- Северная Америка сохраняет свою позицию ведущего регионального рынка с 8% долей, в то время как сегмент архитектурной черепицы доминирует в глобальном принятии продукции, подкрепленный сильными циклами ремонта и изменением предпочтений потребителей в сторону премиальных кровельных решений.

Анализ сегментации рынка:

По ценам

Сегмент эконом-класса занимает наибольшую долю рынка битумной черепицы, обусловленную широким распространением в экономически чувствительных жилых проектах. Подрядчики предпочитают черепицу эконом-класса, так как она предлагает приемлемую долговечность, легкость установки и широкий выбор цветов при низких первоначальных затратах. Этот сегмент остается сильным в регионах с высоким объемом жилищного строительства и бюджетными циклами замены кровли. В то же время сегмент люкс/премиум стабильно растет из-за растущего спроса на архитектурную эстетику, улучшенную устойчивость к погодным условиям и более высокую привлекательность, особенно в элитных жилых застройках и коммерческих зданиях, требующих долгосрочной производительности.

- Например, черепица серии Duration® от Owens Corning использует запатентованную технологию SureNail®, которая обеспечивает усиленную зону крепления, протестированную на устойчивость к ветрам со скоростью до 209 км/ч, демонстрируя, как премиальные дизайны обеспечивают измеримые улучшения производительности.

По установке

Рынок доминирует ретрофит-установками, занимающими наибольшую долю из-за постоянного спроса на замену стареющих жилых и коммерческих кровельных конструкций. Владельцы домов отдают предпочтение асфальтовой черепице для ретрофит-проектов благодаря быстрой установке, совместимости с существующими крышами и относительно низким затратам на труд. Сегмент также выигрывает от увеличения активности по замене крыш, связанной с бурями, и замен, обусловленных страхованием. Новое строительство демонстрирует стабильный рост, поддерживаемый расширением строительства жилых домов и коммерческого развития; однако его доля остается сравнительно меньшей из-за цикличного характера нового строительства.

- Например, GSK сообщает, что ее интегрированная глобальная производственная сеть — включающая 37 площадок по производству лекарств и вакцин — в общей сложности поставила 2,1 миллиарда упаковок лекарств и доз вакцин за год.

По конечному пользователю

Жилой сектор занимает наибольшую долю рынка, при этом дома на одну семью представляют собой доминирующий под-сегмент благодаря широкому использованию асфальтовой черепицы за ее долговечность, простоту в обслуживании и экономическую эффективность. Дома на одну семью обеспечивают стабильный спрос как через новое строительство, так и через периодические циклы замены крыш. Многоквартирные дома и таунхаусы также вносят стабильный вклад, поскольку застройщики выбирают черепицу для эстетического единообразия и бюджетной эффективности. В коммерческой категории офисные здания, торговые площади и институциональные структуры используют черепицу в приложениях с низким уклоном или скатными крышами, в то время как промышленные конечные пользователи представляют собой меньший нишевый сегмент.

Ключевые факторы роста

- Рост жилищного строительства и ремонтных работ

Растущие инвестиции в жилищное строительство и ремонт домов продолжают стимулировать спрос на асфальтовую черепицу благодаря ее экономической эффективности, простоте установки и широкой эстетической гибкости. Правительства в развивающихся регионах поддерживают обновление жилой инфраструктуры, в то время как стареющие жилищные фонды в развитых рынках проходят частые циклы замены крыш. Асфальтовая черепица выигрывает от более коротких сроков установки и низких затрат на обслуживание, что делает ее предпочтительным вариантом для домовладельцев. Этот постоянный цикл замены, в сочетании с расширяющимся городским населением, укрепляет стабильное потребление продукта как в новых строительных проектах, так и в проектах по обновлению.

- Например, компания Eagle Roofing предлагает Secure Guard 60, самоклеящуюся полимерно-модифицированную битумную подкладку. Продукт был запущен в 2024 году для обеспечения высококачественного барьера от протечек и улучшения защиты от влаги для кровельных систем.

- Прогресс в области инженерии материалов и долговечности продукции

Инновации в производстве черепицы, включая маты, армированные стекловолокном, ударопрочные ламинированные материалы и передовые гранулированные покрытия, значительно увеличивают срок службы продукции и устойчивость к погодным условиям. Производители все чаще интегрируют технологии блокировки УФ-излучения и устойчивости к водорослям, улучшая долгосрочную производительность крыш в различных климатических условиях. Повышенная прочность на разрыв и рейтинги устойчивости к ветру дополнительно способствуют принятию в регионах, подверженных штормам. Эти инженерные улучшения не только снижают затраты на жизненный цикл, но и укрепляют соответствие нормативным требованиям с развивающимися строительными нормами, позиционируя современные асфальтовые черепицы как долговечное и высокоценное решение для кровли.

- Например, синтетическая кровельная линия EcoStar изготавливается с использованием до 80% переработанных полимеров (резина и пластик) в различных профилях, что повышает устойчивость и тепловую изоляцию.

- Растущие предпочтения в пользу энергоэффективной и устойчивой кровли

Спрос на энергоэффективные строительные материалы поддерживает более широкое использование асфальтовой черепицы с холодной крышей, которая снижает поглощение тепла и улучшает общую энергоэффективность дома. Технологии отражающих гранул помогают уменьшить нагрузки на охлаждение, что соответствует глобальным политикам энергосбережения. Производители все чаще вводят в производство перерабатываемую и с низкими выбросами черепицу, чтобы соответствовать требованиям сертификации зеленого строительства. Потребители, придающие приоритет устойчивости, принимают черепицу с увеличенным сроком службы и сниженным воздействием на окружающую среду, что укрепляет рыночный импульс. Интеграция экологически чистых добавок и улучшенные производственные процессы позиционируют асфальтовую черепицу как конкурентоспособный и экологически ориентированный вариант кровли.

Ключевые тенденции и возможности

- Расширение категорий архитектурной и дизайнерской черепицы

Архитектурная и дизайнерская черепица продолжает набирать популярность, так как домовладельцы ищут премиальную эстетику без высокой стоимости натуральных материалов. Эти ламинированные черепицы имитируют дерево, сланец или плитку, предлагая улучшенную объемность и улучшенные структурные характеристики. Производители используют эту тенденцию, вводя более широкие палитры цветов и варианты текстур, что позволяет создавать продуктовые линии с более высокой маржой. По мере того как предпочтения потребителей смещаются в сторону визуально привлекательных и долговечных решений для кровли, рынок видит сильные возможности для инноваций в стильных вариантах черепицы.

- Например, синтетическая кровельная подкладка Summit® 60 от Atlas Roofing предлагается в рулонах по 10 квадратов (1,000 кв. футов) с размерами 48″ × 250′ и поддерживает 60-дневное воздействие УФ-излучения во время установки.

- Увеличение применения в устойчивой к катастрофам и адаптированной к климату кровле

Возрастающее влияние климата, включая ураганы, сильные дожди и экстремальные температуры, стимулирует спрос на черепицу, разработанную для противостояния сильным ветрам, проникновению влаги и тепловому стрессу. Рынок видит растущие возможности для ударопрочных и огнестойких линий черепицы, которые помогают домовладельцам снижать страховые риски. Это соответствует стимулам страховщиков и более строгим строительным нормам устойчивости к катастрофам. Производители, предлагающие передовые технологии защиты от погодных условий, находятся в выгодном положении для захвата растущего спроса в регионах, испытывающих усиленную климатическую изменчивость.

- Например, система металлической черепицы Ross Roof Group поддерживает требование к подкладке крыши, которое позволяет обеспечить четкий вентилируемый воздушный зазор не менее 25 мм под отделкой черепицы для контроля внутренней влажности и температуры.

- Цифровизация в выборе, установке и обслуживании продукции

Цифровые инструменты, такие как платформы проектирования крыш на основе ИИ, инспекции крыш с помощью дронов и визуализация с дополненной реальностью, создают новые возможности для производителей и подрядчиков. Владельцы домов все чаще полагаются на онлайн-конфигураторы для сравнения стилей черепицы и характеристик производительности, ускоряя принятие решений о продукции. Подрядчики выигрывают от цифровых решений для измерения и управления проектами, которые сокращают время установки и повышают точность. Переход к цифровому взаимодействию с клиентами повышает прозрачность и расширяет охват рынка, поддерживая более широкое внедрение среди различных сегментов клиентов.

Ключевые проблемы

- Волатильность цен на сырье

Колебания цен на асфальт, стекловолокно и нефтехимические производные создают значительные проблемы для производителей. Нарушения в цепочке поставок и нестабильность цен на сырую нефть напрямую влияют на производственные затраты, сжимая маржу прибыли и создавая неопределенность в ценообразовании для подрядчиков и потребителей. Эти ценовые давления усложняют долгосрочное планирование и часто приводят к повышению цен на продукцию, что потенциально ограничивает внедрение на рынках, чувствительных к цене. Производители должны оптимизировать стратегии закупок и разрабатывать экономически эффективные формулы, чтобы смягчить последствия волатильности цен на сырье.

- Конкуренция со стороны альтернативных кровельных материалов

По мере того, как владельцы домов исследуют варианты кровли с увеличенным сроком службы, такие как металл, глина, сланец и синтетические композитные материалы, асфальтовая черепица сталкивается с возрастающим конкурентным давлением. Альтернативные материалы предлагают такие преимущества, как более длительная долговечность, более высокая огнестойкость и улучшенные экологические характеристики, привлекая премиальные рыночные сегменты. Этот сдвиг ставит перед производителями асфальтовой черепицы задачу дифференцироваться за счет улучшения производительности, повышения устойчивости и предложений, ориентированных на ценность. Без постоянных инноваций асфальтовая черепица рискует потерять долю рынка в пользу более долговечных или экологически чистых кровельных систем.

Региональный анализ

Северная Америка

Северная Америка занимает наибольшую долю рынка асфальтовой черепицы, составляя около 45% мирового спроса. Сильное жилищное строительство в регионе и частые циклы замены крыш поддерживают стабильное потребление. Соединенные Штаты обеспечивают большую часть спроса благодаря широкому предпочтению экономичной кровли и наличию опытных кровельных подрядчиков. Деятельность по ремонту, вызванная штормами, и популярность ламинированной черепицы еще больше укрепляют региональное доминирование. В целом, Северная Америка остается ведущим рынком, поддерживаемым зрелыми строительными практиками и постоянной необходимостью в замене крыш.

Европа

Европа представляет около 22% мирового рынка асфальтовой черепицы, в основном благодаря растущей активности по ремонту и спросу на долговечные, энергоэффективные кровельные материалы. Такие страны, как Германия, Великобритания и Франция, вносят значительный вклад в этот спрос, особенно в проектах по ремонту жилых домов. Европейские потребители все чаще предпочитают ламинированную и стекловолоконную черепицу из-за их долгого срока службы и устойчивости к погодным условиям. Хотя рост умеренный из-за зрелых строительных рынков, акцент на устойчивость и соблюдение строгих строительных стандартов продолжает поддерживать стабильный спрос на асфальтовую черепицу в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет около 18% рынка битумной черепицы и является самым быстрорастущим регионом. Быстрая урбанизация, рост жилищного строительства и более широкое принятие современных кровельных материалов стимулируют спрос. Страны, такие как Китай, Индия и Япония, увеличивают использование битумной черепицы, поскольку она обеспечивает долговечность и легкость установки. Растущий спрос на жилье среднего класса и изменение предпочтений в сторону американского стиля кровли также поддерживают рынок. По мере расширения строительной активности в развивающихся экономиках ожидается, что Азиатско-Тихоокеанский регион будет постепенно увеличивать свою долю на мировом рынке битумной черепицы.

Латинская Америка

Латинская Америка занимает около 9% мирового рынка битумной черепицы, поддерживаемая постепенным ростом жилищного строительства. Страны, такие как Бразилия, Мексика и Чили, принимают битумную черепицу из-за ее доступности и устойчивости в теплых климатах. Государственные жилищные программы и расширяющееся городское население способствуют стабильному росту рынка. Хотя общий уровень потребления остается ниже, чем в развитых регионах, растущее осознание экономичных кровельных решений и увеличение активности по ремонту помогают поддерживать стабильный спрос в Латинской Америке.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки охватывает около 7% мирового рынка битумной черепицы. Рост обусловлен расширением строительной деятельности, увеличением проектов по строительству недорогого жилья и повышенным принятием устойчивых к погодным условиям кровельных материалов. Страны, такие как ОАЭ, Саудовская Аравия и Южная Африка, проявляют растущий интерес к битумной черепице из-за ее легкости установки и адаптируемости к различным климатическим условиям. Хотя принятие все еще развивается по сравнению с другими регионами, продолжающаяся урбанизация и развитие инфраструктуры продолжают создавать новые возможности для битумной черепицы в MEA.

Сегментация рынка:

По ценам:

По установке:

- Новое строительство

- Реконструкция

По конечному пользователю:

- Односемейные дома

- Многоквартирное жилье

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке битумной черепицы характеризуется разнообразием глобальных предприятий, упоминаемых в ведущих секторах, таких как CanSinoBIO, GlaxoSmithKline plc., Boral Limited, Vaccitech, Green Cross Corp, SK Bioscience, Bridgestone, Geneone Life Science, Pfizer Inc., и Merck & Co., Inc. Рынок битумной черепицы формируется стратегиями, ориентированными на инновации, расширением продуктовых портфелей и сильным акцентом на технологии, улучшающие производительность. Ведущие производители уделяют приоритетное внимание разработке передовых ламинированных и архитектурных черепиц, которые предлагают улучшенную долговечность, устойчивость к погодным условиям и энергоэффективность. Компании продолжают инвестировать в более прочные стекловолоконные основы, улучшенное сцепление гранул и формулы, устойчивые к водорослям, чтобы удовлетворить растущие ожидания потребителей. Конкурентное преимущество все больше зависит от надежности цепочки поставок, партнерств с подрядчиками и более широкого географического присутствия для поддержки как нового строительства, так и спроса на перекрытие крыш. Устойчивость также стала ключевым отличием, поскольку производители внедряют низкоэмиссионные производственные практики и перерабатываемые материалы, чтобы соответствовать изменяющимся экологическим стандартам.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- CanSinoBIO

- GlaxoSmithKline plc.

- Boral Limited

- Vaccitech

- Green Cross Corp

- SK Bioscience

- Bridgestone

- Geneone Life Science

- Pfizer Inc.

- Merck & Co., Inc.

Последние разработки

- В марте 2025 года компания AIM Vaccine Co., Ltd. объявила, что ее самостоятельно разработанная мРНК-вакцина против опоясывающего лишая получила одобрение на проведение клинических испытаний от Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA). AIM имеет одобрение FDA на начало клинических испытаний двух ключевых кандидатов на мРНК-вакцины.

- В марте 2025 года компания GlaxoSmithKline (GSK) объявила о научном сотрудничестве с Британским институтом исследований деменции (UK DRI) и Исследовательским центром данных здравоохранения Великобритании (HDR UK) для изучения нейродегенерации через новое исследование деменции.

- В июне 2024 года компания Dynavax Technologies Corporation объявила о наборе и дозировании первого участника в клиническом испытании фазы 1/2 для оценки безопасности, переносимости и иммунного ответа Z-1018. Этот исследуемый кандидат на вакцину разрабатывается для предотвращения опоясывающего лишая (герпес зостер), болезненного состояния, вызванного вирусом ветряной оспы.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе ценообразования, установки, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тренды, а также основные движущие силы и ограничения. Кроме того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок продолжит расширяться по мере увеличения активности по замене кровли в жилых домах в развитых регионах.

- Производители будут использовать более устойчивые материалы, чтобы соответствовать растущим экологическим нормам.

- Спрос на ламинированные и архитектурные черепицы возрастет из-за их более длительного срока службы и улучшенной эстетики.

- Передовые покрытия и технологии, устойчивые к ударам, укрепят производительность продукции в экстремальных погодных условиях.

- Интеграция умных кровельных решений, таких как черепица, готовая к установке солнечных панелей, будет набирать популярность в современном строительстве.

- Цепочки поставок станут более локализованными, чтобы сократить сроки выполнения заказов и повысить эффективность производства.

- Подрядчики и строители будут все чаще отдавать предпочтение черепице, которая обеспечивает более быструю установку и меньшие затраты на обслуживание.

- Спрос, обусловленный ремонтом, будет расти, так как стареющий жилой фонд требует более частой замены кровли.

- Производители расширят сети дистрибуции, чтобы захватить долю рынка в развивающихся экономиках.

- Цифровые инструменты и программное обеспечение для визуализации кровли будут поддерживать лучшее взаимодействие с клиентами и ускорять процесс принятия решений.