Обзор рынка

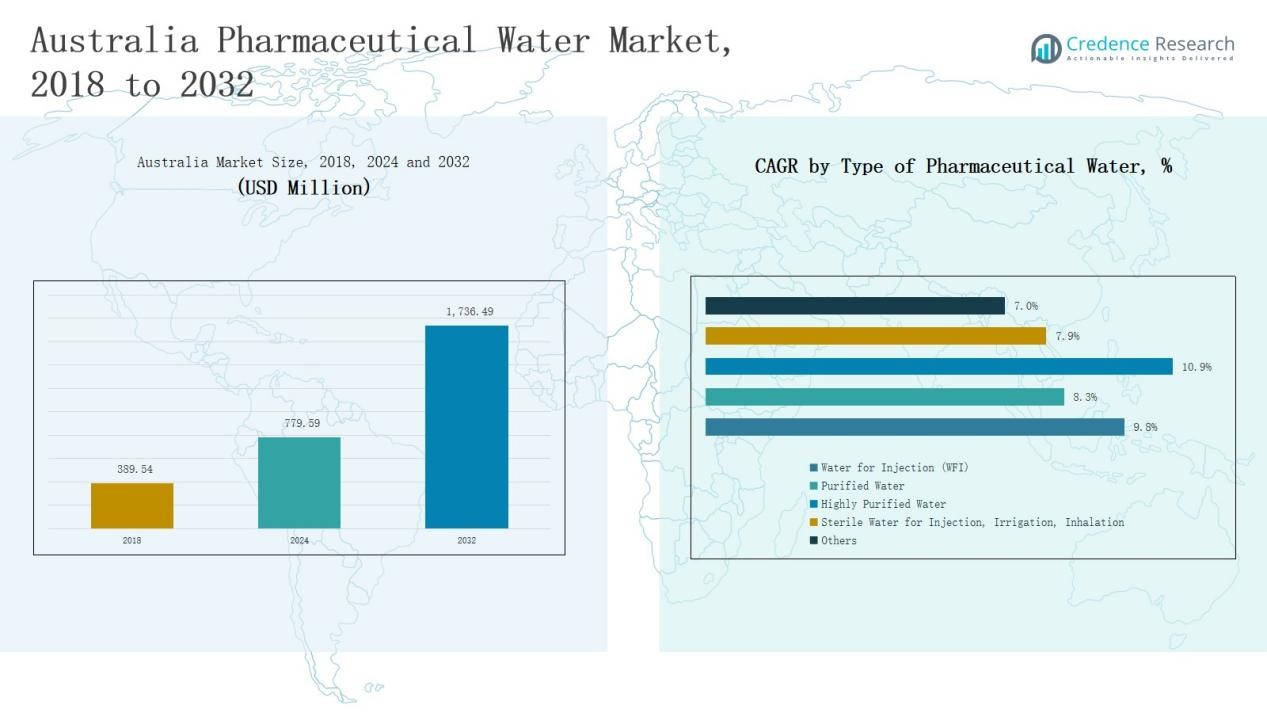

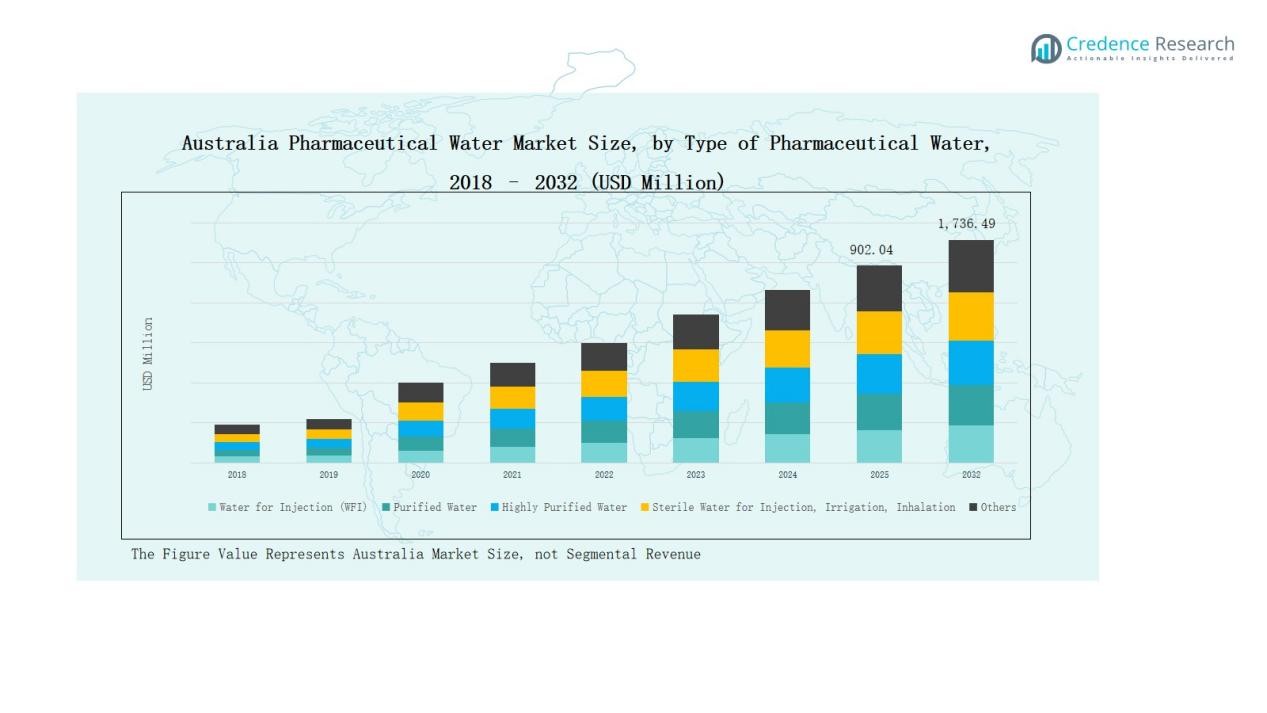

Размер рынка фармацевтической воды в Австралии оценивался в 389,54 миллиона долларов США в 2018 году, вырос до 779,59 миллиона долларов США в 2024 году и, как ожидается, достигнет 1 736,49 миллиона долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 9,81% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка фармацевтической воды в Австралии 2024 |

779,59 миллиона долларов США |

| Рынок фармацевтической воды в Австралии, CAGR |

9,81% |

| Размер рынка фармацевтической воды в Австралии 2032 |

1 736,49 миллиона долларов США |

Рынок фармацевтической воды в Австралии возглавляют такие известные игроки, как Veolia Water Technologies Australia, Ecolab Australia, Danaher Corporation Australia, SUEZ Water Technologies & Solutions Australia, Aquatec Maxcon, GEL Group, Trility, ClearWater Solutions Australia, GE Water & Process Technologies Australia и Evoqua Water Technologies Australia. Эти компании укрепляют свои позиции на рынке благодаря передовым технологиям очистки, автоматизации и решениям, ориентированным на соблюдение стандартов TGA и GMP. Их акцент на инновации, устойчивость и цифровое управление водными ресурсами поддерживает эффективную работу фармацевтических и биотехнологических предприятий. Новый Южный Уэльс стал ведущим регионом в 2024 году, захватив 33% долю рынка, благодаря высокой концентрации промышленности, развитой инфраструктуре и постоянным инвестициям в системы высокочистой воды для фармацевтического производства и исследовательских приложений.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок фармацевтической воды в Австралии вырос с 389,54 миллиона долларов США в 2018 году до 779,59 миллиона долларов США в 2024 году и, по прогнозам, достигнет 1 736,49 миллиона долларов США к 2032 году, расширяясь с CAGR 9,81%.

- Вода для инъекций (WFI) возглавила рынок в 2024 году с долей 42%, благодаря своей важной роли в производстве стерильных лекарств и увеличению производства биопрепаратов.

- Технология обратного осмоса (RO) составила 38% доли благодаря своей эффективности, надежности и соответствию стандартам GMP в процессах фармацевтической очистки.

- Фармацевтическое и биотехнологическое производство доминировало в приложениях с долей 55%, поддерживаемое расширением производственных мощностей вакцин и инъекционных препаратов по всей Австралии.

- Новый Южный Уэльс возглавил регионально с долей 33% в 2024 году, поддерживаемый развитой фармацевтической инфраструктурой, активными центрами исследований и разработок и значительными инвестициями в передовые системы очистки воды.

Анализ сегментов рынка

По типу фармацевтической воды

Вода для инъекций (WFI) доминировала на рынке фармацевтической воды в Австралии в 2024 году с долей 42%. Лидерство сегмента обусловлено его критическим использованием в производстве парентеральных лекарств, стерильных формуляциях и производстве биопрепаратов. Строгие стандарты качества TGA и растущий спрос на инъекционные лекарства стимулируют постоянные инвестиции в системы высокочистой воды. Растущее производство биопрепаратов и вакцин дополнительно укрепляет доминирование WFI в инфраструктуре фармацевтической воды Австралии.

- Например, Pfizer Australia модернизировала свой завод в Мельбурне в 2024 году, интегрировав контуры высокочистой воды, предназначенные для соответствия стандартам WFI уровня TGA для производства инъекционных препаратов.

По технологии обработки

Обратный осмос (RO) занял крупнейшую долю в 38% в 2024 году на рынке фармацевтической воды в Австралии. Системы RO предпочитаются за их экономичность, высокую степень удаления загрязнений и соответствие стандартам GMP. Широкое применение в системах очищенной воды и WFI повышает их полезность на фармацевтических заводах. Спрос на системы очистки воды с низкими затратами на обслуживание и энергоэффективностью продолжает укреплять рыночные позиции RO.

- Например, Veolia Water Technologies представила свою улучшенную систему Orion RO, оптимизированную для фармацевтических приложений в Австралии, предлагая улучшенное восстановление энергии и срок службы мембран.

По применению

Производство фармацевтической и биотехнологической продукции составило 55% доли рынка фармацевтической воды в Австралии в 2024 году. Этот сегмент лидирует из-за обширной потребности в очищенной воде и воде уровня WFI для формулирования лекарств, контроля качества и процессов очистки. Расширение производства биопрепаратов, вакцин и стерильных инъекций увеличивает спрос на передовые водные системы. Рост расходов на НИОКР со стороны фармацевтических компаний дополнительно поддерживает доминирование этого сегмента.

Ключевой фактор роста

Расширение производства биопрепаратов и вакцин

Растущее внимание Австралии к производству биопрепаратов и вакцин вызывает высокий спрос на фармацевтическую воду. Расширение отечественных производственных мощностей, особенно после COVID-19, увеличило потребность в надежных системах воды для инъекций (WFI). Биофармацевтические компании инвестируют в передовые технологии очистки для соответствия строгим стандартам стерильности. Этот рост производственных мощностей биопрепаратов продолжает укреплять инфраструктуру фармацевтической воды в стране и модернизацию систем.

- Например, HRS Heat Exchangers поставила передовую технологию охлаждающих теплообменников одному из крупнейших фармацевтических производителей Австралии, улучшив эффективность системы WFI в условиях биофармацевтического производства.

Регуляторный акцент на соблюдении качества воды

Строгие регуляторные стандарты, установленные Управлением терапевтических товаров (TGA), и соблюдение норм GMP поддерживают рост рынка. Фармацевтические производители должны обеспечивать постоянную чистоту воды для формулирования лекарств, очистки и контроля качества. Это требование к соблюдению стандартов поощряет внедрение передовых технологий обработки, таких как обратный осмос и дистилляция. Постоянные аудиты и растущая регуляторная проверка дополнительно подталкивают компании к модернизации существующих водных систем и процессов валидации.

- Например, CSL Limited внедрила автоматизированную систему мониторинга качества воды на своем объекте в Бродмедоуз в конце 2023 года для соответствия стандартам микробного контроля, совместимым с GMP, на своих линиях биофармацевтического производства.

Увеличение инвестиций в модернизацию объектов

Растущие капитальные инвестиции со стороны отечественных и многонациональных фармацевтических компаний трансформируют производственные возможности в Австралии. Компании модернизируют старую инфраструктуру водоочистки, внедряя автоматизированные системы, которые обеспечивают надежность и снижают операционные риски. Интеграция цифрового мониторинга и предиктивного обслуживания повышает эффективность и минимизирует время простоя. Эти инвестиции отражают более широкую тенденцию к устойчивым, соответствующим стандартам и энергоэффективным решениям для управления фармацевтической водой.

Ключевая тенденция и возможность

Внедрение умных и автоматизированных водных систем

Автоматизация и цифровизация меняют операции с фармацевтической водой в Австралии. Умные системы, которые в реальном времени контролируют проводимость, температуру и микробные уровни, помогают достигать постоянного соответствия стандартам. Интеграция IoT и AI в управление водой позволяет проводить предиктивное обслуживание и снижать человеческие ошибки. Этот технологический сдвиг представляет собой значительные возможности для поставщиков, предлагающих интеллектуальные системы управления и облачные решения для мониторинга.

- Например, Hunter Water в Новом Южном Уэльсе начал пилотное тестирование 500 передовых цифровых водомеров в декабре 2024 года, предоставляя данные о потреблении в реальном времени, обновляемые каждые 30 минут, для улучшения обнаружения утечек и управления водой.

Растущий спрос на устойчивые решения для водоочистки

Устойчивость становится стратегическим фокусом в австралийском фармацевтическом секторе. Компании инвестируют в экоэффективные системы, которые минимизируют потери воды и энергопотребление. Внедрение технологий замкнутого цикла очистки и восстановления энергии поддерживает инициативы зеленого производства. Растущее давление для соответствия экологическим стандартам создает новые возможности для поставщиков, разрабатывающих малозатратные и устойчивые решения для водоочистки.

- Например, Veolia установила систему AnoxKaldnes® Moving Bed Biofilm Reactor на производственном объекте AstraZeneca в Швеции, достигнув 97% удаления общего органического углерода и 99% фосфора из сточных вод.

Ключевая проблема

Высокие начальные капитальные и эксплуатационные расходы

Установка передовых фармацевтических водных систем требует значительных первоначальных инвестиций и постоянных эксплуатационных расходов. Многим малым и средним производителям трудно позволить себе высококачественные установки для очистки. Затраты, связанные с валидацией, мониторингом и обновлением систем, дополнительно нагружают бюджеты. Эти финансовые барьеры часто задерживают модернизацию и ограничивают внедрение передовых технологий водоочистки.

Сложные регуляторные и валидационные процедуры

Соответствие стандартам TGA и международным стандартам, таким как USP и EP, включает сложную документацию и тестирование. Постоянная валидация и процессы квалификации систем увеличивают административную и операционную нагрузку. Любое отклонение от требуемых параметров может привести к задержкам в производстве или штрафам. Навигация по этим строгим регуляторным рамкам остается постоянной проблемой для производителей в Австралии.

Недостаток квалифицированных технических специалистов

Фармацевтическая водная индустрия в Австралии сталкивается с нехваткой специалистов, обученных передовым технологиям очистки. Эксплуатация и обслуживание систем высокой чистоты требуют экспертизы в области автоматизации, микробиологии и протоколов валидации. Ограниченная доступность квалифицированного персонала увеличивает операционные риски и ошибки в обслуживании. Этот дефицит рабочей силы подчеркивает необходимость целевого технического обучения и развития потенциала в секторе.

Региональный анализ

Новый Южный Уэльс

Новый Южный Уэльс возглавил рынок фармацевтической воды Австралии в 2024 году с долей 33%. Доминирование региона объясняется плотной концентрацией фармацевтических и биотехнологических производственных единиц в Сиднее и близлежащих промышленных зонах. Сильная поддержка правительства в области медицинских исследований и инноваций в здравоохранении способствует росту инфраструктуры. Основные производственные мощности полагаются на передовые системы очистки воды для соблюдения стандартов GMP. Увеличение экспансии транснациональных компаний дополнительно стимулирует инвестиции в технологии высокочистой воды. Он остается центральным узлом фармацевтического производства и соблюдения нормативных требований в Австралии.

Виктория

Виктория заняла 28% долю на рынке фармацевтической воды Австралии в 2024 году. Хорошо развитая фармацевтическая база штата в Мельбурне способствует значительному внедрению систем воды для инъекций (WFI) и очищенной воды. Исследовательские институты и академические лаборатории способствуют постоянным технологическим инновациям в области водоочистки. Сильное сотрудничество между государственными агентствами здравоохранения и частными производителями способствует расширению мощностей. Он продолжает привлекать инвестиции в устойчивые и автоматизированные системы очистки, поддерживающие разработку передовых лекарств.

Квинсленд

Квинсленд захватил 17% долю на рынке фармацевтической воды Австралии в 2024 году. Быстрый рост организаций контрактного производства и медицинских исследовательских учреждений укрепляет спрос региона на системы очищенной и стерильной воды. Промышленный коридор Брисбена включает несколько производственных заводов, внедряющих цифровые решения для мониторинга воды. Государственные стимулы для производства в сфере здравоохранения способствуют модернизации инфраструктуры. Он демонстрирует устойчивое расширение фармацевтических объектов по производству воды, соответствующих целям экологической устойчивости.

Западная Австралия

Западная Австралия удерживала 12% долю на рынке фармацевтической воды Австралии в 2024 году. Рост региона поддерживается увеличением биопроцессинга и производства стерильной продукции. Компании обновляют технологии очистки, чтобы соответствовать требованиям качества TGA и обеспечивать постоянную чистоту. Проблемы нехватки воды стимулируют использование энергоэффективных систем очистки. Он выигрывает от растущих инвестиций в передовые коммунальные услуги и фармацевтическую инфраструктуру.

Южная Австралия и другие

Южная Австралия, вместе с Тасманией и Северной территорией, в совокупности составили 10% долю в 2024 году. Присутствие фармацевтической отрасли в регионе меньше, но стабильно развивается за счет нишевого производства и исследовательских инициатив. Новые проекты в области медицинских устройств и биофармацевтики стимулируют умеренный спрос на системы очищенной воды. Сотрудничество между университетами и поставщиками технологий способствует инновациям в компактных установках для очистки. Он продолжает наблюдать постепенное внедрение современных решений для очистки, поддерживающих местное производство и испытательные мощности.

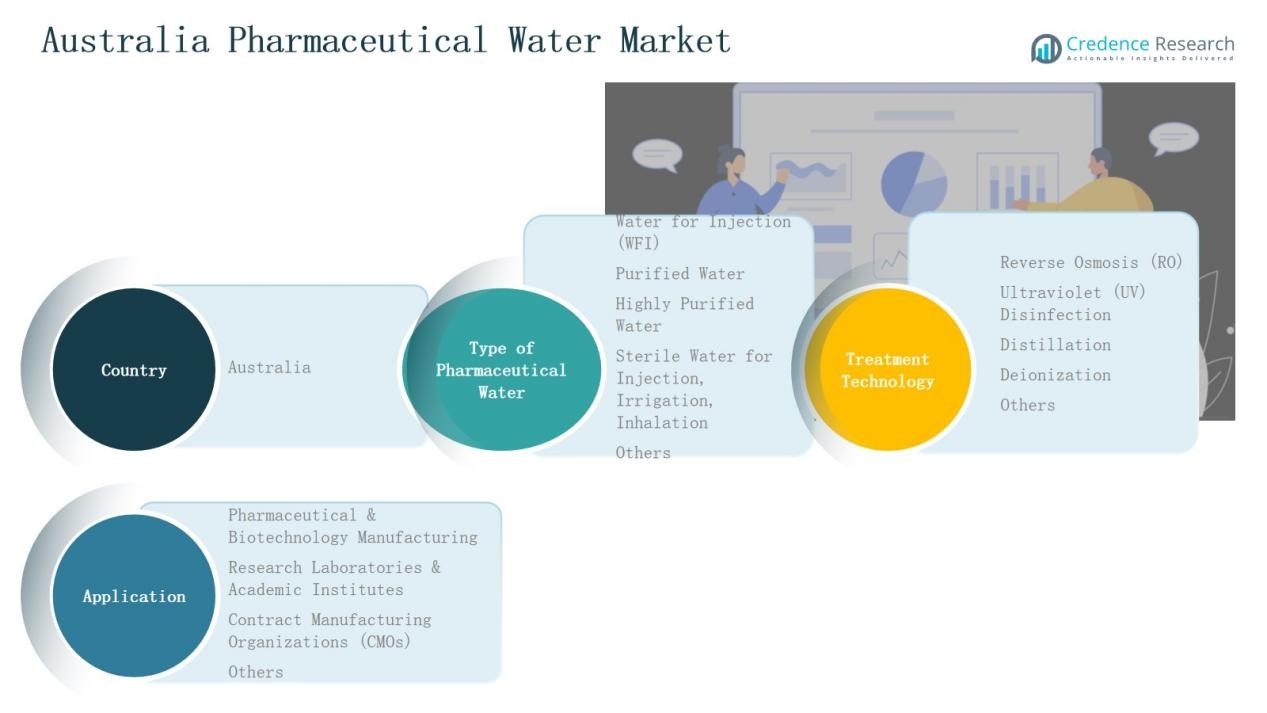

Сегментация рынка:

По типу фармацевтической воды

- Вода для инъекций (WFI)

- Очищенная вода

- Высокоочищенная вода

- Стерильная вода для инъекций, ирригации, ингаляции

- Другие

По технологии очистки

- Обратный осмос (RO)

- Ультрафиолетовая (UV) дезинфекция

- Дистилляция

- Деионизация

- Другие

По применению

- Фармацевтическое и биотехнологическое производство

- Исследовательские лаборатории и академические институты

- Контрактные производственные организации (КПО)

- Другие

По региону

- Новый Южный Уэльс

- Виктория

- Квинсленд

- Западная Австралия

- Южная Австралия

- Другие

Конкурентная среда

Австралийский рынок фармацевтической воды характеризуется умеренно консолидированной конкурентной средой, доминируемой глобальными и региональными игроками, специализирующимися на передовых технологиях очистки воды. Ведущие компании, такие как Veolia Water Technologies Australia, Ecolab Australia, Danaher Corporation Australia и SUEZ Water Technologies & Solutions Australia, поддерживают сильные позиции на рынке благодаря обширным портфелям продуктов, комплексным решениям и экспертизе в области соблюдения нормативных требований. Местные фирмы, такие как Aquatec Maxcon, Trility и GEL Group, вносят свой вклад через индивидуальные установки и эффективные сервисные сети. Конкуренция сосредоточена на инновациях в технологиях, надежности систем и экономически эффективных контрактах на обслуживание. Компании все больше инвестируют в автоматизацию, мониторинг с поддержкой IoT и энергоэффективные системы очистки для соответствия изменяющимся стандартам TGA и GMP. Стратегические партнерства с производителями фармацевтической продукции, в сочетании с растущим акцентом на устойчивость и услуги по валидации, продолжают формировать конкурентную среду. Ожидается, что рынок будет свидетелем растущего сотрудничества между поставщиками технологий и производителями биофармацевтической продукции для обеспечения соответствия, снижения операционных затрат и улучшения качества технологической воды.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Ключевые игроки

- Veolia Water Technologies Australia

- Ecolab Australia

- Danaher Corporation Australia

- SUEZ Water Technologies & Solutions Australia

- Aquatec Maxcon

- GEL Group

- Trility

- ClearWater Solutions Australia

- GE Water & Process Technologies Australia

- Evoqua Water Technologies Australia

Последние события

- В июле 2024 года компания De.mem Limited завершила приобретение Auswater Systems Pty Ltd.

- В марте 2025 года компания Centurion приобрела WestWater Enterprises (Австралия) для расширения своих возможностей в области очистки воды.

- В августе 2025 года компания AxFlow приобрела Advanced Pump Technologies Pty Ltd (APT Water) в Австралии, укрепив свои позиции в области обработки жидкостей и систем фильтрации.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа фармацевтической воды, технологии очистки, применения и региона. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете приводятся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на системы высокочистой воды будет расти с расширением производства биопрепаратов и вакцин.

- Фармацевтические компании будут внедрять автоматизированный мониторинг для улучшения контроля качества воды.

- Энергоэффективные и устойчивые системы очистки будут получать более широкое признание.

- Местные производители будут модернизировать инфраструктуру для соответствия более строгим стандартам TGA и GMP.

- Партнерства между глобальными поставщиками технологий и отечественными фирмами укрепят рыночные возможности.

- Инвестиции в цифровую валидацию и отслеживание данных в реальном времени улучшат эффективность соблюдения норм.

- Рост контрактных производственных организаций увеличит спрос на модульные системы водоснабжения.

- Научно-исследовательские институты будут стимулировать инновации в компактных и экологически чистых установках для обработки воды.

- Программы обучения будут расширяться для решения проблемы нехватки квалифицированных операторов водных систем.

- Увеличение внимания к устойчивому развитию приведет к внедрению замкнутых и малозатратных моделей очистки.