Обзор рынка

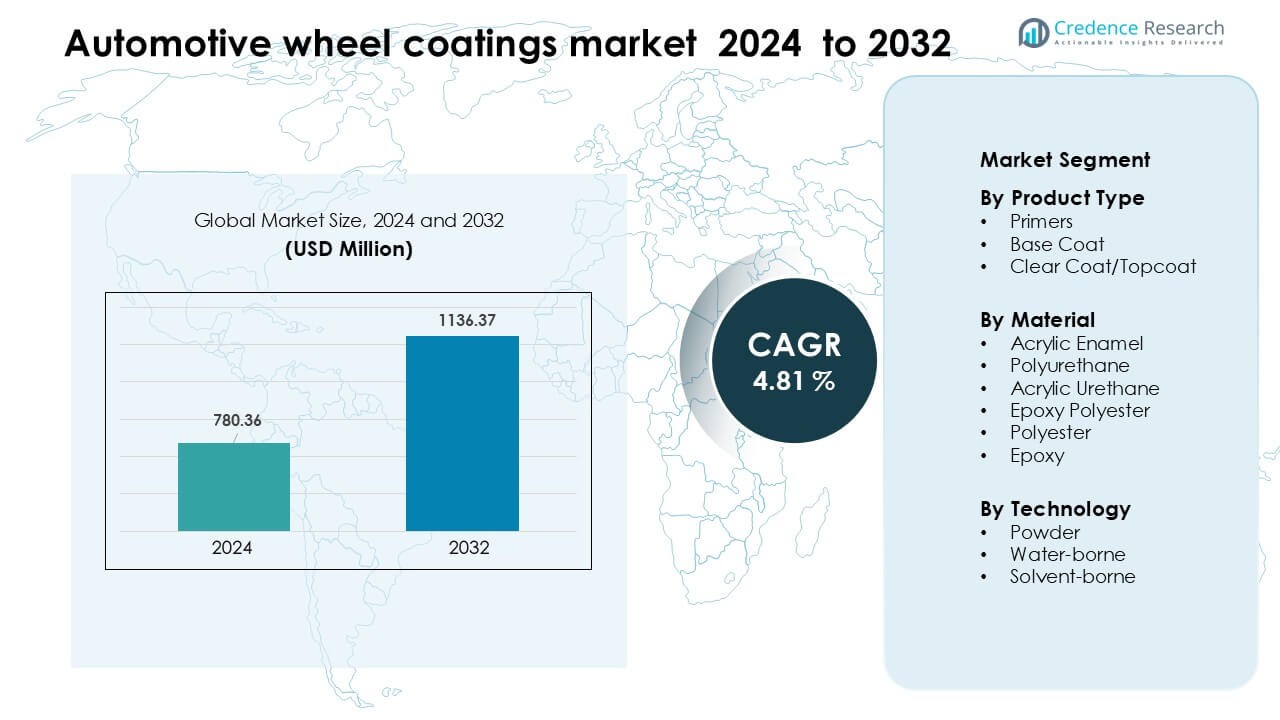

Рынок покрытий для автомобильных колес был оценен в 780,36 млн долларов США в 2024 году и, как ожидается, достигнет 1136,37 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 4,81 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка покрытий для автомобильных колес 2024 |

780,36 млн долларов США |

| Рынок покрытий для автомобильных колес, CAGR |

4,81 % |

| Размер рынка покрытий для автомобильных колес 2032 |

1136,37 млн долларов США |

Рынок покрытий для автомобильных колес формируется ведущими компаниями, такими как Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc. и AkzoNobel N.V. Эти производители укрепили свои позиции благодаря передовым технологиям грунтовки, базового покрытия и порошкового покрытия, которые поддерживают долговечность, защиту от коррозии и соответствие требованиям по низкому содержанию ЛОС. Инновации в продуктах оставались в центре внимания, поскольку поставщики внедряли более твердые прозрачные покрытия и экологически чистые формулы для колес OEM и вторичного рынка. Азиатско-Тихоокеанский регион возглавил мировой рынок в 2024 году с долей около 34%, чему способствовали крупные центры производства автомобилей и быстрое внедрение легкосплавных колес.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок покрытий для автомобильных колес достиг 780,36 млн долларов США в 2024 году и, как ожидается, достигнет 1136,37 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 4,81 % в течение прогнозируемого периода.

- Сильный спрос на легкосплавные колеса, покрытия с низким содержанием ЛОС и долговечные порошковые технологии способствует устойчивому внедрению в секторах OEM и вторичного рынка, при этом грунтовки занимают наибольшую долю сегмента из-за более высоких потребностей в защите от коррозии.

- Тренды показывают быстрый рост порошковых покрытий, самовосстанавливающихся прозрачных покрытий и энергоэффективных систем отверждения, поскольку производители переходят на автоматизированные и экологически чистые производственные линии.

- Конкуренция остается высокой, поскольку ведущие компании расширяют портфели в полиуретановых, акриловых и порошковых системах, сосредотачиваясь на устойчивости к царапинам, стабильности УФ-излучения и соблюдении нормативных требований, формируя партнерства по поставкам OEM.

- Азиатско-Тихоокеанский регион возглавил рынок с долей 34% в 2024 году, за ним следуют Северная Америка и Европа; высокий объем производства автомобилей, рост электромобилей и растущие тенденции к индивидуализации укрепляют региональное доминирование и расширяют возможности для будущего роста.

Анализ сегментации рынка:

По типу продукта

Грунтовки возглавили сегмент типа продукта в 2024 году с долей около 41%. Спрос вырос, поскольку автопроизводители сосредоточились на более сильной адгезии колес, устойчивости к коррозии и улучшенной подготовке поверхности для многослойных систем. Базовые покрытия набирали популярность с ростом тенденций к индивидуализации, в то время как прозрачные покрытия/верхние покрытия продвинулись вперед благодаря улучшенной УФ-стабильности в премиум-моделях. Рост в ведущей категории грунтовок был обусловлен более широким использованием в OEM, расширением производства легкосплавных колес и более высоким внедрением антисколочных формул в автомобилях среднего класса.

- Например, линейка AquaEC от Axalta для автомобильных компонентов может достичь заданной толщины пленки с высоким процентом первой успешной попытки, даже на легкосплавных колесах, обеспечивая сильную адгезию и низкие отходы.

По материалу

Полиуретан доминировал в сегменте материалов в 2024 году с долей примерно 36%. Материал получил предпочтение благодаря своей высокой химической стойкости, гибкой структуре пленки и долговечной прочности на высокоскоростных колесах. Акриловая эмаль и акриловый уретан сохраняли стабильное использование в моделях, ориентированных на стоимость, в то время как эпоксидные полиэфирные покрытия продвинулись вперед благодаря своей высокой твердости и устойчивости к царапинам. Ведущая категория полиуретана выиграла от растущей персонализации колес, увеличения производства электромобилей и повышенного спроса на покрытия, которые выдерживают дорожные соли и абразивный мусор.

- Например, компания Axalta производит продукт под названием Imron® 2.1 PR Polyurethane Primer. Это двухкомпонентный полиуретановый грунт с низким содержанием HAPS.

По технологии

Порошковые покрытия занимали доминирующую позицию в 2024 году с долей почти 52%. Производители выбирали порошковые системы из-за более строгого соответствия экологическим нормам, отсутствия растворителей и высокой механической производительности на алюминиевых и стальных колесах. Водные системы набирали обороты, так как OEM снижали уровни ЛОС, в то время как покрытия на основе растворителей сохраняли определенные применения, требующие быстрых циклов сушки. Прочность порошкового покрытия обусловлена его равномерным качеством отделки, меньшим образованием отходов и более широким использованием в автоматизированных линиях покрытия на глобальных производственных центрах колес.

Ключевые факторы роста

Растущий спрос на легкие и стильные легкосплавные колеса

Автопроизводители увеличили использование легких легкосплавных колес для повышения эффективности автомобилей, экономии топлива и комфорта вождения. Этот сдвиг поддержал более высокий спрос на передовые покрытия колес, обеспечивающие высокую адгезию, защиту от коррозии и долговременную стабильность отделки. Покупатели также предпочитали премиальные металлические и индивидуальные отделки, что побуждало поставщиков расширять линии покрытий, устойчивых к УФ-излучению и сколам. Растущий интерес к персонализации среди пассажирских автомобилей подтолкнул OEM и поставщиков послепродажного обслуживания к внедрению многослойных систем покрытий с более богатыми эстетическими характеристиками. Производители электромобилей еще больше ускорили эту тенденцию, так как легкие колеса поддерживают увеличенный запас хода, требуя прочных покрытий, которые выдерживают более высокие нагрузки крутящего момента и частые изменения температуры.

- Например, технология BASF CathoGuard 800 e‑coat была применена на более чем 200 миллионах автомобилей, обеспечивая высокую покрывную способность даже на сложных геометриях колес и отличную защиту от коррозии на краях при воздействии дорожной соли.

Сильное регуляторное давление на технологии с низким содержанием ЛОС и экологически чистые технологии

Правительства ужесточили правила выбросов, побуждая автопроизводителей применять покрытия, которые снижают выбросы ЛОС и соответствуют более чистым стандартам производства. Это увеличило интерес к порошковым и водным покрытиям, которые обеспечивают прочное пленочное покрытие без вредных растворителей. Производственные предприятия также модернизировали системы отверждения, чтобы соответствовать целям устойчивого развития и снизить эксплуатационные выбросы. По мере роста важности экологической безопасности поставщики сосредоточились на низкотоксичных формулах, перерабатываемых материалах и сокращении образования отходов. Эти изменения усилили спрос на экологически чистые технологии покрытий, которые обеспечивают высокую механическую прочность и экономичную производительность, делая зеленые покрытия предпочтительным выбором для OEM и послепродажных колес.

- Например, водное покрытие Axalta AquaEC® 6100 работает с содержанием ЛОС около 40 г/л, что значительно ниже, чем у традиционных систем на основе растворителей, при этом снижая температуры запекания на 28%, что сокращает выбросы CO₂ во время отверждения.

Расширение мирового производства автомобилей и персонализация на вторичном рынке

Увеличение производства автомобилей, особенно в Азиатско-Тихоокеанском регионе и Северной Америке, расширило потребность в стабильных и высокоэффективных решениях для отделки колес. Рост производства внедорожников, кроссоверов и премиальных седанов увеличил использование защитных покрытий, способных противостоять агрессивным дорожным химикатам и абразивному мусору. В мастерских по индивидуальному тюнингу также возрос спрос на матовые, глянцевые, текстурированные и металлические покрытия, что поддержало более широкое использование прозрачных лаков и многослойных систем. По мере того как потребители чаще заменяли колеса и выбирали визуально улучшенные дизайны, поставщики покрытий получали выгоду от повторных продаж. Это стабильное расширение помогло производителям внедрять продукты с более быстрым отверждением и устойчивостью к царапинам, адаптированные для крупномасштабных линий покрытия.

Ключевая тенденция и возможность

Сдвиг в сторону умных, самовосстанавливающихся и высокопрочных покрытий

Производители исследовали умные покрытия с самовосстанавливающимися свойствами, которые уменьшают микроповреждения и сохраняют качество отделки в течение более длительных циклов использования. Продвинутые полимерные системы повысили устойчивость к каменным сколам и дорожным солям, помогая автопроизводителям снижать количество гарантийных претензий. Поставщики также разработали наноструктурированные покрытия, которые усиливают защиту от ультрафиолетового излучения и химическую стойкость, создавая значительные возможности для премиальных дизайнов колес. Эти новые материалы хорошо сочетаются с высокопроизводительными электромобилями и роскошными автомобилями, где качество поверхности влияет на восприятие бренда. С ростом спроса на долговечные и не требующие ухода колеса, высокопрочные и самовосстанавливающиеся покрытия стали прибыльной областью для дифференциации продуктов.

- Например, керамическое нанопокрытие Feynlab Self Heal Plus достигает толщины до 10 микрон при одном нанесении и до 15 мкм.

Автоматизация и цифровая интеграция в линиях покрытия

Производители колес внедрили роботизированные системы распыления, прецизионные порошковые кабины и инструменты инспекции на основе ИИ для повышения точности и сокращения отходов. Автоматизированные линии помогли заводам поддерживать равномерную толщину покрытия, оптимизировать циклы отверждения и снижать затраты на рабочую силу. Инструменты цифрового мониторинга отслеживали дефекты поверхности в реальном времени, что позволяло быстрее исправлять ошибки и усиливать контроль качества. Эти достижения создали возможности для поставщиков, предлагающих умные датчики, интегрированное оборудование для отверждения и энергоэффективные печи. Поскольку автоматизация поддерживала стабильное производство в больших объемах, производители покрытий получали выгоду от стабильного спроса в глобальных цепочках поставок OEM.

- Например, система PAINTSCAN Compact от ISRA Vision использует до четырех роботов, оснащенных светодиодными линейными сканерами, которые инспектируют поверхности на частоте 200 Гц, обнаруживая дефекты ≥ 0,15 мм с уровнем обнаружения > 98,5%.

Ключевая проблема

Высокая стоимость передовых материалов и оборудования для покрытий

Премиальные покрытия для колес требуют специализированных смол, пигментов, систем отверждения и высокотемпературных установок. Эти компоненты увеличивают производственные затраты для OEM и создают барьеры для внедрения в сегментах, чувствительных к стоимости, особенно в развивающихся регионах. Линии порошкового покрытия также включают капиталоемкие печи для отверждения, электростатические пистолеты, конвейеры и системы вентиляции. Поставщики должны балансировать между производительностью и экономически эффективными формулами, чтобы оставаться конкурентоспособными. Малые и средние производители сталкиваются с трудностями при переходе на экологически чистые покрытия из-за операционных накладных расходов, что ограничивает широкое проникновение на рынок.

Сложность соблюдения разнообразных стандартов производительности и соответствия

Покрытия для колес должны выдерживать различные условия, включая тепловые циклы, воздействие УФ-излучения, высокоскоростной мусор и химические атаки от дорожных солей или тормозной пыли. Соответствие строгим мировым стандартам, таким как REACH или правилам с низким содержанием ЛОС, усложняет процессы формулирования и тестирования. Различия в спецификациях OEM в разных регионах требуют индивидуальных смесей покрытий, что замедляет стандартизацию производства. Эти вызовы заставляют поставщиков значительно инвестировать в НИОКР и испытательные лаборатории для обеспечения стабильной производительности. Обновления в области соответствия и развивающиеся нормы устойчивого развития еще больше увеличивают давление на производителей, чтобы они быстро адаптировали свои продуктовые линейки.

Региональный анализ

Северная Америка

Северная Америка занимала около 32% доли рынка покрытий для автомобильных колес в 2024 году, благодаря сильному производству автомобилей, более широкому использованию легкосплавных колес и высокому спросу на премиальные отделки. OEM в США и Канаде приняли порошковые и полиуретановые покрытия для повышения прочности и соблюдения строгих норм по ЛОС. Рост также был обусловлен увеличением продаж внедорожников и пикапов, которые требуют защиты колес повышенной прочности. Вторичный рынок кастомизации оставался сильным, поддерживая спрос на матовые, глянцевые и металлические отделки. Инвестиции в автоматизированные линии нанесения покрытий и устойчивые формулировки еще больше укрепили лидерство региона.

Европа

Европа захватила почти 28% доли в 2024 году, поддерживаемая передовыми центрами автомобильного производства и строгими экологическими законами, которые поощряли использование водных и низколетучих органических покрытий. Немецкие, французские и итальянские OEM акцентировали внимание на высокопроизводительных прозрачных покрытиях для моделей класса люкс и производительности. Регион также выиграл от роста производства электромобилей, что увеличило спрос на легкие колеса, требующие прочных порошковых покрытий. Рост решений, устойчивых к коррозии, увеличился из-за частого использования дорожных солей зимой в Северной и Центральной Европе. Цели в области устойчивого развития ускорили НИОКР в области перерабатываемых и энергоэффективных технологий покрытий, сохраняя Европу ключевым центром инноваций.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал с долей около 34% в 2024 году, благодаря расширяющемуся производству автомобилей в Китае, Японии, Индии и Южной Корее. Сильное потребительское предпочтение легкосплавных колес и рост принятия электромобилей поддержали спрос на передовые системы грунтовки и порошкового покрытия. Региональные производители модернизировали свои мощности для соблюдения более строгих норм выбросов, увеличивая использование водных решений. Большие сети вторичного рынка в Индии и Юго-Восточной Азии способствовали продажам индивидуальных отделок колес. Конкурентоспособные производственные затраты и быстрая индустриализация сделали Азиатско-Тихоокеанский регион самым быстрорастущим рынком для технологий покрытий колес с высокой прочностью и экологичностью.

Латинская Америка

Латинская Америка составила почти 4% доли в 2024 году, поддерживаемая умеренным производством автомобилей в Бразилии, Мексике и Аргентине. Рынок расширился, поскольку OEM приняли улучшенные покрытия, устойчивые к коррозии, для работы в условиях влажного климата и переменных дорожных условий. Рост в сегменте пассажирских автомобилей среднего класса увеличил использование акриловых и полиуретановых покрытий. Вторичный рынок кастомизации также набрал популярность, особенно в городских центрах, где популярны эстетические улучшения. Хотя экологические стандарты остаются менее строгими, чем в Европе или Северной Америке, постепенное ужесточение регулирования поощрило более широкое использование водных формулировок на крупных производственных площадках.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал около 2% доли в 2024 году, что было обусловлено ростом импорта автомобилей, расширением послепродажной настройки и спросом на покрытия, способные выдерживать экстремальную жару и абразивное воздействие песка. Страны Персидского залива увеличили использование высокопрочных прозрачных и порошковых покрытий для защиты премиальных легкосплавных дисков. Южная Африка поддерживала региональный спрос благодаря своей развитой базе автомобильной сборки. Рост оставался стабильным, поскольку поставщики предлагали решения, устойчивые к УФ-излучению и коррозии, подходящие для суровых климатических условий. Инвестиции в проекты городской мобильности и более широкое использование внедорожников дополнительно поддерживали потребление покрытий для колес на ключевых рынках.

Сегментация рынка:

По типу продукта

- Грунтовки

- Базовое покрытие

- Прозрачное покрытие/Финишное покрытие

По материалу

- Акриловая эмаль

- Полиуретан

- Акриловый уретан

- Эпоксидный полиэстер

- Полиэстер

- Эпоксидное покрытие

По технологии

- Порошковое

- На водной основе

- На основе растворителей

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок автомобильных покрытий для колес характеризуется жесткой конкуренцией, возглавляемой крупными компаниями, такими как Jotun A/S, Axalta Coating Systems LLC, KCC Corporation, BASF SE, Hempel A/S, Kansai Paint Co. Ltd., The Sherwin-Williams Company, Nippon Paint Holdings Co. Ltd., PPG Industries Inc. и AkzoNobel N.V. Эти производители расширили свои портфели, включив в них грунтовки, базовые покрытия, прозрачные покрытия и передовые порошковые технологии, чтобы удовлетворить растущий спрос со стороны OEM и послепродажных поставщиков. Поставщики сосредоточились на устойчивости к коррозии, УФ-стойкости и низком уровне ЛОС, чтобы соответствовать ужесточающимся экологическим нормам в ключевых регионах. Компании инвестировали в автоматизированные линии нанесения покрытий, новые технологии отверждения и экологически чистые формулы для повышения эффективности продукции и снижения эксплуатационных затрат. Стратегические партнерства с производителями автомобилей поддерживали крупные соглашения о поставках, в то время как постоянные исследования и разработки укрепляли предложения в области устойчивых к царапинам и высокоэстетичных покрытий. Конкуренция усилилась с ускорением производства электромобилей, что подтолкнуло поставщиков к поставке легких, высокоэффективных покрытий, оптимизированных для премиальных легкосплавных дисков.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Jotun A/S

- Axalta Coating Systems LLC

- KCC Corporation

- BASF SE

- Hempel A/S

- Kansai Paint Co. Ltd.

- The Sherwin-Williams Company

- Nippon Paint Holdings Co. Ltd.

- PPG Industries Inc.

- AkzoNobel N.V.

Недавние события

- В январе 2025 года Axalta объявила о своем Глобальном автомобильном цвете года 2025 (Evergreen Sprint) — маркетинговом/продуктовом шаге, поддерживающем OEM и портфели цветов для ремонта, используемых на внешних поверхностях автомобилей и отделке колес. (Лидерство в области цвета часто определяет выбор спецификаций для отделки колес/шин и аксессуаров).

- В марте 2024 года KCC заключила соглашение о полном приобретении Momentive Performance Materials Group (стратегическое приобретение, расширяющее материалы и специализированные решения KCC, которые могут использоваться в автомобильных покрытиях и технологиях защиты поверхности, применяемых на компонентах автомобилей, включая колесные системы).

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, материала, технологии и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расти по мере увеличения использования легкосплавных колес автопроизводителями.

- Спрос на технологии покрытий с низким содержанием ЛОС и экологически чистые покрытия будет расти по всему миру.

- Порошковые покрытия будут получать более широкое распространение благодаря долговечности и соблюдению нормативных требований.

- Расширение электромобилей увеличит потребность в высокопроизводительных и термостойких системах покрытий.

- Развитие усовершенствованных прозрачных покрытий с более сильной защитой от УФ-излучения и царапин будет ускоряться.

- Автоматизированные линии покрытий будут расширяться по мере улучшения производителями эффективности и контроля качества.

- Самовосстанавливающиеся и нанотехнологические покрытия создадут новые премиальные возможности.

- Постпродажная настройка усилит спрос на матовые, глянцевые и металлические покрытия.

- Региональные игроки будут больше инвестировать в устойчивые сырьевые материалы и более экологичные процессы.

- Сотрудничество между OEM и поставщиками покрытий ускорит инновации и обеспечит стабильность глобальных поставок.