Обзор рынка бигуанидов:

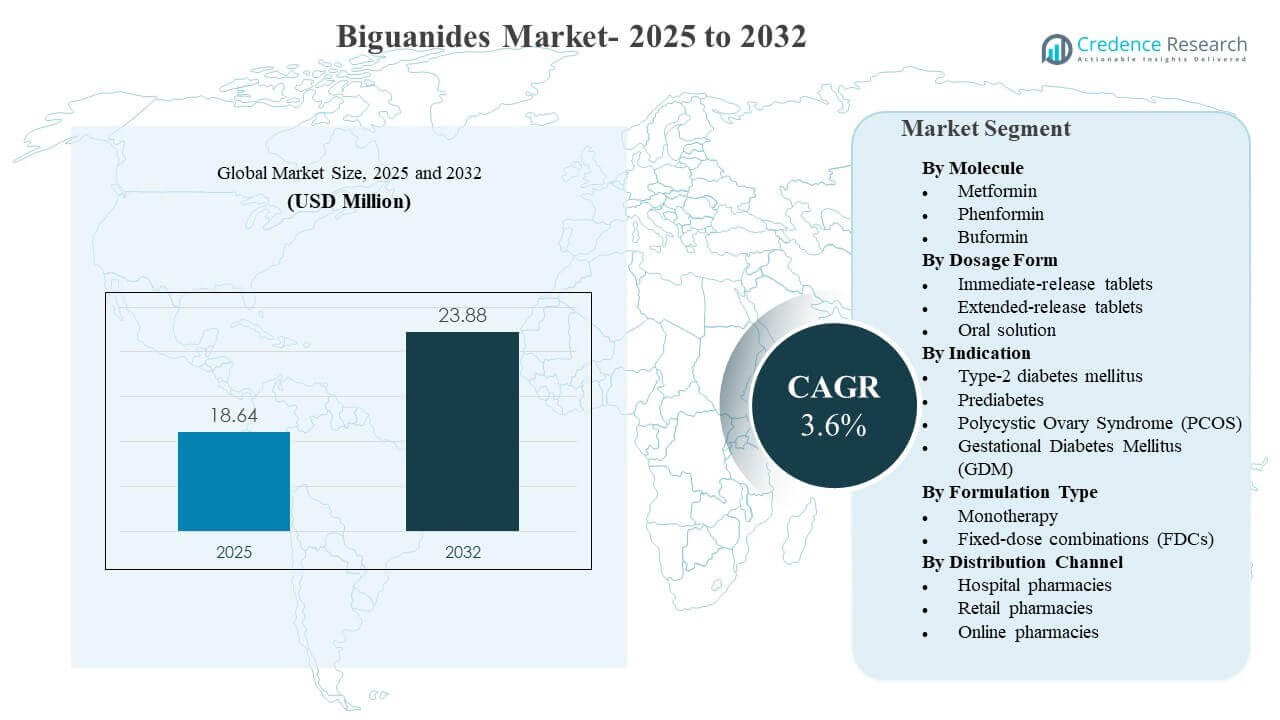

Глобальный размер рынка бигуанидов был оценен в 18,64 миллиона долларов США в 2025 году и, как ожидается, достигнет 23,88 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 3,6% с 2025 по 2032 год. Спрос в основном обусловлен устойчивой ролью терапии на основе метформина в лечении диабета 2 типа, что подкрепляется широкой осведомленностью врачей, высокой доступностью дженериков и большим количеством пациентов, получающих лечение как в зрелых, так и в развивающихся системах здравоохранения. Постепенный переход к дозировке с пролонгированным высвобождением и фиксированным дозам также улучшает приверженность и стойкость в хронической терапии, и эти факторы все больше формируют стратегию портфеля производителей и каналов сбыта в основных регионах.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка бигуанидов 2025 |

18,64 миллиона долларов США |

| Рынок бигуанидов, CAGR |

3,6% |

| Размер рынка бигуанидов 2032 |

23,88 миллиона долларов США |

Ключевые тенденции и инсайты рынка

- Метформин занял наибольшую долю в 94,3% в 2025 году, что отражает глубокое принятие врачами и широкое проникновение дженериков в системы здравоохранения.

- Таблетки с немедленным высвобождением заняли 58,9% доли в 2025 году, поддерживаемые низкой стоимостью за дозу и укоренившимися практиками назначения первой линии в первичной медико-санитарной помощи.

- Сахарный диабет 2 типа представлял 87,8% спроса в 2025 году, что делает его доминирующим показанием для использования бигуанидов и объемов, обусловленных повторными назначениями.

- Монотерапия занимала 50,7% доли в 2025 году, продолжая использоваться как начальный этап лечения перед усилением в комбинированные режимы.

- Азиатско-Тихоокеанский регион лидировал с долей дохода в 33,7% в 2025 году, благодаря большому количеству пациентов и расширяющемуся охвату диагностики и лечения.

Анализ сегментов

Бигуаниды остаются зрелым, объемно-ориентированным терапевтическим классом, где рост формируется за счет бремени хронических заболеваний и оптимизации режимов, а не за счет быстрой инновации молекул. Паттерны назначения продолжают отдавать предпочтение метформину как основополагающей терапии, а стабильность спроса подкрепляется широкой доступностью, высоким комфортом врачей и давним использованием в континууме диабета. Во многих рынках поведение при повторных назначениях и программы непрерывности ухода поддерживают базовое потребление, сохраняя устойчивость рынка даже при смене терапии и усилении.

Стратегия продукта все больше сосредоточена на удобстве формулировки и режима. Дозирование с пролонгированным высвобождением набирает популярность среди пациентов, стремящихся к упрощенным графикам и улучшенной переносимости со стороны желудочно-кишечного тракта, а фиксированные комбинации доз расширяются для улучшения приверженности и обеспечения более раннего контроля с использованием нескольких механизмов при диабете 2 типа. Динамика распределения также меняется, так как цифровые аптеки масштабируют выполнение хронических пополнений и доставку на дом, создавая новый конкурентный акцент на доступности, дисциплине ценообразования и надежности поставок через каналы.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По данным о молекулах

Метформин занял наибольшую долю в 94,3% в 2025 году. Лидерство подкрепляется его закрепленной позицией первой линии в рутинном управлении диабетом 2 типа и обширной базой производства дженериков, поддерживающей доступность и доступ. Высокая осведомленность врачей и большая установленная база пациентов поддерживают повторное поведение покупок в розничных и институциональных условиях. Дополнительный спрос, связанный с использованием при инсулинорезистентности, также поддерживает базовое использование в отдельных группах пациентов.

По данным о форме дозировки

Таблетки немедленного высвобождения заняли наибольшую долю в 58,9% в 2025 году. Сегмент лидирует благодаря установленным привычкам назначения, широкой доступности недорогих дженериков и широкому включению в формуляры через государственные и частные пути возмещения. Форматы немедленного высвобождения также остаются распространенными для начала и титрации, особенно в условиях, чувствительных к цене. Закупка больших объемов по тендерам в институциональном уходе дополнительно поддерживает постоянное потребление таблеток немедленного высвобождения.

По данным о показаниях

Сахарный диабет 2 типа занял наибольшую долю в 87,8% в 2025 году. Показание лидирует благодаря большой базе леченных пациентов и продолжающейся роли режимов, основанных на метформине, в ранней и продолжающейся терапии. Рутинный скрининг и более ранняя диагностика в различных географиях увеличивают количество пациентов, подходящих для начала лечения. Хронические пополнения и поэтапное усиление в комбинированные режимы поддерживают постоянный спрос, связанный с путями ухода за диабетом 2 типа.

По данным о типе формулировки

Монотерапия заняла наибольшую долю в 50,7% в 2025 году. Сегмент остается доминирующим, так как метформин часто используется как начальный шаг терапии перед усилением, особенно там, где приоритет отдается сдерживанию затрат и простым режимам. Назначение монотерапии также поддерживается сильным предложением дженериков и широкой доступностью по различным дозировкам и размерам упаковок. Клинические практики, начинающиеся с терапии одним агентом и усиливающиеся в зависимости от гликемического ответа, поддерживают структурно высокий объем монотерапии.

По данным о каналах распределения

Больничные аптеки заняли наибольшую долю в 43,9% в 2025 году. Лидерство связано с процессами диагностики и начала лечения, сосредоточенными в больницах, назначением по протоколу в специализированных условиях и больничными программами хронических заболеваний, которые влияют на поведение при пополнении. Закупка в институтах и пути перехода от стационара к амбулаторному лечению также поддерживают сильный поток через больничные каналы. В нескольких рынках больничные сети распространения улучшают непрерывность и укрепляют долю больниц в распределении хронической терапии.

Драйверы рынка бигуанидов

Расширение популяции пациентов с лечением диабета 2 типа

Рост диагностики и охвата лечением диабета 2 типа является основным двигателем спроса на бигуаниды. Протоколы первичной медицинской помощи часто позиционируют терапию на основе метформина в начале пути лечения, что поддерживает высокий объем инициации. Постоянные пополнения и длительные периоды лечения увеличивают повторяющийся спрос как на зрелых, так и на развивающихся рынках. Более широкое скринирование и доступ к медицинской помощи также увеличивают непрерывность терапии, поддерживая стабильные закупки через больничные и розничные каналы.

- Например, метформин, продаваемый несколькими производителями оригинальных и генерических препаратов, такими как Bristol Myers Squibb и Teva, был назначен более 90 миллионов раз ежегодно в США к 2021 году, что более чем вдвое превышает объем, зафиксированный в 2004 году, подчеркивая его укоренившуюся роль первой линии в управлении диабетом 2 типа.

Сильная доступность и доступность генериков

Большая и конкурентоспособная производственная база улучшила доступность продукта и снизила ценовые барьеры для основной терапии бигуанидами. Широкое включение в формуляры поддерживает стабильный спрос в государственных системах и моделях частного страхования. Баланс цены и доступа особенно важен в регионах с высоким объемом, где доступность терапии влияет на приверженность и стойкость. Масштаб поставок также позволяет проводить крупные тендеры и институциональные закупки, укрепляя базовый спрос в больнично-связанном распределении.

- Например, крупные производители генериков, такие как Teva, Sun Pharmaceutical и Aurobindo Pharma, совместно поставляют гидрохлорид метформина, чтобы поддерживать глобальные объемы, которые достигли примерно 88 тысяч тонн в 2024 году, что позволяет поддерживать участие в крупных государственных и институциональных тендерах по всему миру.

Сдвиг в сторону удобных форм и комбинаций

Дозировки с пролонгированным высвобождением и фиксированные комбинации доз улучшают удобство режима и приверженность для хронических пользователей. Расписания приема один раз в день и улучшенная переносимость могут снизить риск прекращения и поддерживать стойкость терапии. Комбинированные режимы, включающие метформин, позволяют ранее интенсифицировать лечение и упрощают многокомпонентное введение, поддерживая внедрение у пациентов, требующих более широкого контроля гликемии. Эти стратегии формулирования также позволяют дифференцировать продукцию за пределами товарных генериков на отдельных рынках.

Модернизация каналов и непрерывность пополнения

Улучшения в распределении поддерживают лучшую непрерывность терапии в цикле ухода за диабетом. Сети розничных аптек остаются критически важными для пополнений, а рост онлайн-аптек расширяет удобство и доступ к доставке хронических лекарств. Цифровые рабочие процессы рецептов и модели подписки на пополнение снижают трение при повторных покупках. Эти сдвиги в каналах побуждают производителей и дистрибьюторов укреплять доступность, упаковку и планирование запасов для защиты непрерывности поставок.

Проблемы рынка бигуанидов

Ценовое давление остается структурной проблемой, поскольку высокая доля дженериков ограничивает расширение маржи для товарных формуляций. Конкурентные тендеры, контроль возмещения и политики замещения могут сжимать фактические цены и усиливать конкуренцию среди поставщиков. Дифференциация продуктов также ограничена из-за ограниченных инноваций на уровне молекул, что заставляет производителей конкурировать через формуляции, комбинации или доступ к каналам. Поддержание прибыльности, таким образом, зависит от операционной эффективности, масштаба и стабильной производственной деятельности.

- Например, в рамках программы закупок на основе объема (VBP) в Китае победившие производители дженериков согласились на снижение цен, часто превышающее 90% в централизованных тендерах, что резко сужает единичные маржи, но позволяет крупным игрокам поддерживать прибыльность за счет очень больших объемов контрактов и низкозатратного производства.

Регуляторные и качественные ожидания создают постоянные нагрузки на соблюдение норм на всех этапах производственной и дистрибуционной цепочки. Любые нарушения, связанные с отклонениями качества, результатами инспекций или перебоями в поставках, могут быстро повлиять на доступность в рынках хронической терапии с высоким объемом. Риски инвентаризации увеличиваются, когда спрос смещается в сторону форматов с пролонгированным высвобождением или комбинаций, требующих другого планирования производства. Компании также должны управлять изменчивостью национальных правил возмещения и решений по формулярам, которые влияют на микс каналов и ценообразование.

Тенденции и возможности рынка бигуанидов

Создание ценности через формуляции становится ключевой тенденцией, поскольку дозирование с пролонгированным высвобождением набирает долю и поддерживает удобство для пациентов. Продуктовые портфели все чаще разрабатываются для балансировки спроса на немедленное высвобождение с дифференцированными предложениями с пролонгированным высвобождением, которые могут улучшить приверженность в хронической терапии. Инновации в упаковке, дозировки, удобные для титрации, и инструменты поддержки пациентов также поддерживают приверженность и снижают риск прекращения терапии. Эти изменения создают возможности для поставщиков, которые могут масштабировать качественное производство и поддерживать стабильную доступность через каналы.

Фиксированные комбинации доз представляют собой значительный путь роста, поскольку системы здравоохранения поощряют упрощенные режимы и более раннюю интенсификацию. Комбинации на основе метформина могут уменьшить нагрузку на пациента и поддерживать контроль по нескольким механизмам, соответствуя реальным потребностям в приверженности при длительной терапии. Расширение онлайн-аптек дополнительно улучшает доступ для категорий, зависящих от пополнения, и поддерживает предсказуемые модели спроса через подписку и модели доставки. Компании, которые согласуют свои портфели с этими изменениями в терапии и каналах, могут укрепить свои позиции, несмотря на ценовое давление.

- Например, исследование GIFT пациентов с сахарным диабетом 2 типа, переходящих с отдельных таблеток метформина и ингибитора DPP-4 на фиксированную комбинацию доз, показало значительно большее снижение уровня HbA1c у тех, у кого была высокая исходная нагрузка таблетками, с падением A1c на 0,4% у пациентов, принимающих 10 или более таблеток в день, по сравнению с 0,1% у тех, кто принимал менее 10 таблеток, что подчеркивает клиническую ценность упрощения режима.

Региональные особенности

Северная Америка

Северная Америка занимала оценочную долю дохода в 28,1% в 2025 году. Вклад в доход поддерживается более высокой проникновенностью комбинированных режимов, сильной непрерывностью пополнения и зрелой инфраструктурой распределения аптек. Протоколы учреждений и программы управления диабетом под руководством специалистов влияют на модели начала и интенсификации. На рыночную производительность также влияют дизайн формуляров, управляемый плательщиками, и динамика замещения между брендами и дженериками.

Европа

Европа занимала оценочную долю дохода в 22,9% в 2025 году. Регион выигрывает от широкого доступа к основным терапиям диабета и постоянного назначения в первичной медицинской помощи. Доля дохода сдерживается высокой долей использования дженериков и контролем цен в рамках многих национальных систем здравоохранения. Стабильность спроса остается высокой благодаря хроническому поведению пополнения и большим объемам леченных пациентов. Региональные различия обусловлены правилами возмещения, механизмами тендеров и национальными руководствами по назначению.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал 33,7% долю дохода в 2025 году. Большие объемы пациентов и растущие показатели диагностики являются ключевыми для регионального лидерства, поддерживаемого улучшением доступа к терапии через государственные и частные каналы. Высокая доступность дженериков поддерживает доступность и способствует широкому внедрению. Урбанизация и расширение розничных аптек улучшают удобство пополнения. Цифровые модели отпуска и доставки все больше влияют на микс каналов и непрерывность.

Латинская Америка

Латинская Америка занимала оценочную долю дохода в 8,6% в 2025 году. Рост обусловлен расширением доступа к хроническим терапиям, улучшением показателей диагностики и увеличением охвата аптек в крупных городских центрах. Чувствительность к ценам и неравномерное покрытие возмещением в разных странах продолжают формировать принятие и устойчивость. Доступность дженериков поддерживает рост объемов, но расширение доходов может быть ограничено практиками закупок. Модернизация каналов улучшает непрерывность пополнения на отдельных рынках.

Ближний Восток и Африка

Ближний Восток и Африка занимали оценочную долю дохода в 6,7% в 2025 году. Спрос поддерживается растущей нагрузкой метаболических заболеваний и улучшением доступа к здравоохранению на рынках с более высоким уровнем доходов в регионе. Принятие неравномерно из-за вариабельности показателей диагностики, систем возмещения и стабильности поставок. Закупки в государственном секторе играют значительную роль во многих странах, влияя на реализацию цен и доступность. Расширение сетей частных аптек улучшает доступ к хроническим пополнениям.

Конкурентная среда

Конкуренция формируется за счет поставок дженериков в больших объемах, ценовой дисциплины и постоянной доступности продукции через каналы. Дифференциация все чаще основывается на формах с пролонгированным высвобождением, фиксированных дозах и надежности поставок, поддерживающих непрерывность хронического пополнения. Компании также конкурируют через выполнение нормативных требований, широкие портфели дозировок и географическое расширение на рынках, управляемых тендерами и розничной торговлей. Стратегический акцент смещается в сторону оптимизации портфельного микса для балансировки объемов товаров с дифференцированными форматами.

Bristol Myers Squibb обычно позиционируется через управление жизненным циклом и дисциплину портфельной стратегии в установленных терапевтических категориях, с акцентом на поддержание стабильности поставок и коммерческое исполнение на зрелых рынках. Конкурентная значимость в области бигуанидов связана с дисциплинированным участием в портфеле, способностью к коммерциализации и умением ориентироваться в развивающемся канальном миксе и динамике возмещения. Стратегический подход компании соответствует поддержанию непрерывности в категориях терапии, ориентированных на спрос, где доверие назначающих врачей и доступность продукта влияют на постоянное использование.

Отчет о исследованиях и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Bristol Myers Squibb

- Takeda Pharmaceutical Company

- Sanofi S.A.

- Merck & Co., Inc.

- Boehringer Ingelheim

- Eli Lilly and Company

- Teva Pharmaceutical Industries Ltd.

- Novo Nordisk A/S

- Pfizer Inc.

- Glenmark Pharmaceuticals Ltd.

- Sun Pharmaceutical Industries Ltd.

- Cipla Ltd.

- Dr. Reddy’s Laboratories Ltd.

- Lupin Ltd.

Проведен качественный и количественный анализ компаний, чтобы помочь клиентам понять более широкую деловую среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как узкоспециализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они количественно анализируются для классификации компаний как доминирующие, лидирующие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В марте 2025 года компания DongKoo Bio & Pharma получила одобрение регулирующих органов Южной Кореи на Sitaflozinmet, новый тройной комбинированный антидиабетический продукт, который сочетает гидрохлорид метформина (бигуанид) с дапаглифлозином и ситаглиптином, что позволяет компании нацелиться на пациентов, нуждающихся в усиленном контроле уровня глюкозы с помощью одной фиксированной дозы таблетки, и укрепить свое присутствие в сегменте бигуанидов на рынке диабета.

- В январе 2025 года компания Zydus Lifesciences обеспечила включение своих продуктов Zituvio, Zituvimet и Zituvimet XR в формуляр CVS Caremark в Соединенных Штатах, что эффективно расширяет доступ пациентов к этим метформин-содержащим комбинациям ингибиторов DPP-4 и укрепляет коммерческое присутствие компании в фиксированных дозах, содержащих бигуаниды, в ландшафте ухода за диабетом в США.

- В декабре 2024 года компания Lupin завершила приобретение прав на маркетинг в Индии для диабетических брендов Boehringer Ingelheim: Gibtulio, Gibtulio Met и AJADUO, которые включают метформин-содержащие комбинации, тем самым расширяя портфель антидиабетических препаратов Lupin, основанных на бигуанидах, в Индии и позволяя компании использовать уже установленные бренды на высококонкурентном рынке пероральных средств для лечения диабета.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

18,64 миллиона долларов США |

| Прогноз доходов на 2032 год |

23,88 миллиона долларов США |

| Темп роста (CAGR) |

3,6% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026-2032 |

| Количественные единицы |

миллионы долларов США |

| Охваченные сегменты |

По молекуле; По форме дозировки; По показанию; По типу формулировки; По каналу распространения |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в профиле |

Bristol Myers Squibb, Takeda Pharmaceutical Company, Sanofi S.A., Merck & Co., Inc., Boehringer Ingelheim, Eli Lilly and Company, Teva Pharmaceutical Industries Ltd., Novo Nordisk A/S, Pfizer Inc., Glenmark Pharmaceuticals Ltd., Sun Pharmaceutical Industries Ltd., Cipla Ltd., Dr. Reddy’s Laboratories Ltd., Lupin Ltd. |

| Количество страниц |

336 |

Сегментация

По молекуле

- Метформин

- Фенформин

- Буформин

По форме дозировки

- Таблетки немедленного высвобождения

- Таблетки пролонгированного высвобождения

- Пероральный раствор

По показаниям

- Сахарный диабет 2 типа

- Преддиабет

- Синдром поликистозных яичников (СПКЯ)

- Гестационный сахарный диабет (ГСД)

По типу формуляции

- Монотерапия

- Фиксированные комбинации доз (ФКД)

По каналу распространения

- Больничные аптеки

- Розничные аптеки

- Интернет-аптеки

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки