Обзор рынка грудных имплантатов:

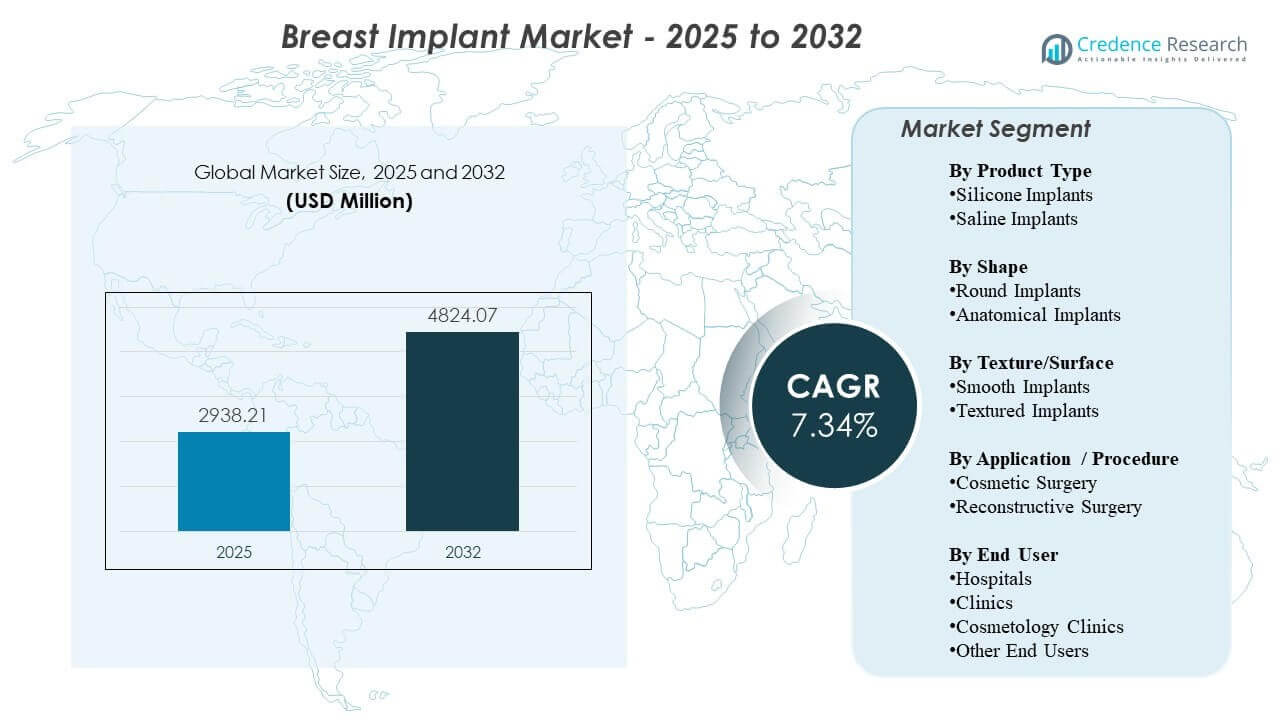

По оценкам, мировой рынок грудных имплантатов составил 2,938.21 млн долларов США в 2025 году и, как ожидается, достигнет 4,824.07 млн долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 7.34% с 2025 по 2032 год. Спрос в основном поддерживается устойчивым объемом процедур по выборочной аугментации и реконструкции после мастэктомии, наряду с более широким принятием эстетических вмешательств и улучшением доступа к специализированной хирургической помощи. Постоянные инновации в области производительности когезивного геля, дизайна имплантатов и совершенствования хирургических техник продолжают укреплять уверенность пациентов и хирургов, причем Северная Америка и Европа остаются важными центрами доходов благодаря зрелым экосистемам поставщиков и установленным путям оказания помощи.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозируемый период |

2026-2032 |

| Размер рынка грудных имплантатов 2025 |

2,938.21 млн долларов США |

| Рынок грудных имплантатов, CAGR |

7.34% |

| Размер рынка грудных имплантатов 2032 |

4,824.07 млн долларов США |

Ключевые рыночные тенденции и инсайты

- Северная Америка составила 35.9% доли в 2025 году, поддерживаемая более высоким объемом процедур и развитой специализированной инфраструктурой.

- Силиконовые имплантаты составили ~86.2% доли в 2025 году, что отражает сильное предпочтение естественного вида и ощущений, а также широкую знакомость хирургов с ними.

- Круглые имплантаты заняли ~83.3% доли в 2025 году, благодаря предсказуемой эстетике и широкой пригодности для различных профилей пациентов.

- Косметическая хирургия составила ~76.6% доли в 2025 году, поддерживаемая выборочным спросом и растущими ожиданиями по индивидуализации в аугментации.

- Больницы захватили ~48.1% доли в 2025 году, что отражает концентрацию реконструктивных случаев и периоперативных возможностей.

Анализ сегментов

Сегментация рынка указывает на структурно сильный уклон в сторону установленных конфигураций имплантатов и высокообъемных выборочных процедур. Силикон остается доминирующей категорией продуктов, поскольку он тесно соответствует ожиданиям пациентов относительно внешнего вида и тактильных ощущений, в то время как круглые формы продолжают лидировать благодаря предсказуемым результатам и широкой доступности в различных размерах и профилях. Эти динамики подкрепляются комфортом хирургов с стандартными протоколами и широкой установленной базой брендов и продуктовых линеек, поддерживающих повторяемые результаты.

Во всех условиях ухода больничные системы остаются ключевыми для спроса благодаря своей роли в сложных путях реконструкции, многопрофильном уходе и возможностях послеоперационного мониторинга. В то же время, миграция процедур в клиники и к провайдерам, ориентированным на косметологию, продолжается на рынках, где плановая хирургия становится все более нормализованной, удобство планирования улучшается, а привлечение пациентов поддерживается каналами, ориентированными на бренд. В целом, конкурентное различие все больше формируется глубиной портфеля, позиционированием безопасности, хирургическим образованием и генерацией доказательств.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По типу продукта

Силиконовые имплантаты составили наибольшую долю ~86,2% в 2025 году. Это лидерство поддерживается предпочтением пациентов к более естественному эстетическому результату и уменьшению видимого ряби по сравнению с солевыми вариантами во многих анатомиях. Знакомство хирургов и стандартизированные протоколы имплантации также делают силикон выбором по умолчанию в практиках с высоким объемом увеличения. Продолжение инноваций в составах когезивного геля и дизайне оболочки укрепляет принятие, улучшая сохранение формы и воспринимаемую долговечность.

По форме

Круглые имплантаты составили наибольшую долю ~83,3% в 2025 году. Круглые профили остаются широко выбранными благодаря предсказуемой полноте верхнего полюса и стабильным эстетическим результатам при различных целях пациентов. Широкая доступность среди производителей и глубокий ассортимент размеров и профилей поддерживают более простое предоперационное планирование и доступ к инвентарю для провайдеров. Кроме того, простота использования и сниженная чувствительность к вращению по сравнению с анатомическими вариантами поддерживают сильное использование в рутинных рабочих процессах увеличения.

По текстуре/поверхности

Предпочтение поверхности все больше определяется восприятием безопасности, клиническими рекомендациями и страновыми нормативными соображениями. Провайдеры часто отдают приоритет выбору имплантатов, которые соответствуют институциональным протоколам и требованиям консультирования пациентов, что может формировать спрос на широко принятые варианты поверхности на каждом рынке. Выбор также остается зависимым от процедуры и анатомии, особенно там, где хирурги оптимизируют позиционирование и поведение капсулы на основе индивидуальных профилей риска. В результате, смесь поверхностей может значительно различаться в зависимости от географии и типа практики.

По применению / процедуре

Косметическая хирургия составила наибольшую долю ~76,6% в 2025 году. Объемы косметического увеличения обычно превышают объемы реконструкции из-за более широкого адресного спроса и более высокой пропускной способности плановых процедур в специализированных практиках. Принятие решений пациентами все больше формируется эстетической настройкой, рекомендациями хирургов и улучшенным доступом к консультационным путям. Совершенствование техники и более широкий портфель имплантатов дополнительно поддерживают косметический спрос, позволяя более индивидуализированные результаты, соответствующие пропорциям тела и ожиданиям образа жизни.

По конечному пользователю

На больницы пришлось крупнейшая доля ~48,1% в 2025 году. Больницы лидируют благодаря концентрации реконструктивных процедур, доступу к операционным залам и способности управлять сложными случаями, требующими координированного периоперационного ухода. Они также поддерживают стандартизированные протоколы для предотвращения инфекций, управления неблагоприятными событиями и последующего наблюдения, что важно для пациентов с более высокой степенью тяжести. Между тем, клиники и косметологические клиники продолжают увеличивать объемы плановых операций, где упрощенное расписание, специализированные линии обслуживания и возможности привлечения пациентов увеличивают пропускную способность.

Драйверы рынка грудных имплантатов

Расширение объемов плановых эстетических процедур и нормализация косметических вмешательств

Спрос на эстетическую хирургию продолжает расти на многих рынках, поскольку косметические процедуры становятся более социально приемлемыми и поддерживаются более сильным маркетингом и консультационными путями от поставщиков. Большая доступность специализированных клиник и улучшенный доступ к расписанию помогают превратить интерес в процедуры. Варианты финансирования и пакетные предложения услуг также могут снизить барьеры для плановых пациентов. Это поддерживает стабильный базовый спрос на процедуры увеличения и повторные циклы замены.

- Например, Natrelle INSPIRA описывается как единственная коллекция гладких имплантатов с 3 уровнями гелевой плотности и 5 вариантами проекции, и бренд утверждает, что каждый имплантат проходит 12-дневный процесс производства с множеством проверок качества, поддерживая более индивидуальное планирование увеличения для плановых пациентов.

Пути реконструкции после мастэктомии и интеграция многопрофильной онкологической помощи

Реконструктивные процедуры остаются важным элементом спроса, где заболеваемость раком груди и объемы лечения высоки, а реконструкция интегрирована в клинические пути. Больницы и специализированные центры часто управляют этим сегментом через координированное хирургическое планирование и структурированное последующее наблюдение. Улучшенные хирургические техники и более широкий выбор имплантатов поддерживают более стабильные результаты и удовлетворенность пациентов. Эти факторы в совокупности поддерживают стабильное использование за пределами чисто плановых условий.

Инновации в продукции и расширение портфеля в области гелевой производительности и дизайна имплантатов

Достижения в поведении когезивного геля, архитектуре оболочки и широте размеров/профилей позволяют достичь более индивидуальных результатов, которые соответствуют анатомии пациента и эстетическим целям. Производители также выделяются через образовательные программы, руководство по хирургическим техникам и создание пострыночных доказательств. Улучшенные варианты дизайна поддерживают уверенность хирургов и расширяют пригодность кандидатов. Инновации также поддерживают премиальное позиционирование в сегментах, где готовность пациентов платить выше.

- Например, Establishment Labs утверждает, что Motiva поставила почти 4 миллиона устройств с 2010 года в более чем 85 странах, в то время как ее портфель поддерживается более чем 200 заявками на патенты в 20 патентных семьях и более чем 100 клиническими и научными исследованиями, подчеркивая масштаб и документированную глубину ее инновационной платформы.

Рост специализированных клиник и моделей доставки, ориентированных на эффективность

Расширение числа поставщиков в клиниках и учреждениях, ориентированных на косметологию, улучшает доступ и сокращает время до процедуры для пациентов, выбирающих плановые операции. Операционная эффективность, стандартизированные рабочие процессы и сфокусированные линии обслуживания могут увеличить пропускную способность и улучшить опыт пациентов. Эта модель также поддерживает проникновение на местные рынки, где больницы отдают приоритет процедурам с более высокой степенью тяжести. В результате, канал может диверсифицироваться, в то время как общий объем процедур увеличивается.

Проблемы рынка грудных имплантатов

Регуляторный контроль и постоянные соображения безопасности создают операционную и репутационную сложность для производителей и поставщиков. Изменяющиеся руководства, ожидания по маркировке и требования к консультированию пациентов могут влиять на выбор продукции и замедлять внедрение определенных характеристик имплантатов. Поставщики могут реагировать на это, ужесточая соблюдение протоколов и подчеркивая информированное согласие, что может удлинять цикл принятия решений и влиять на коэффициенты конверсии. Эти факторы также могут увеличивать стоимость и усилия, необходимые для поддержания генерации доказательств и соблюдения требований.

- Например, в данных за 3 года, представленных в FDA, имплантаты Motiva SmoothSilk от Establishment Labs показали риск капсулярной контрактуры Бейкера III/IV степени в 0,5% по методу Каплана-Мейера, риск подозреваемого или подтвержденного разрыва в 0,6% и уровень повторных операций в 6,1% в основной группе увеличения из 451 пациента.

Подверженность судебным искам, риски восприятия устройства и вариабельность послеоперационных результатов могут влиять на спрос и решения о покупке. Поставщики должны балансировать ожидания пациентов с четкой коммуникацией рисков и планированием последующего наблюдения, особенно в условиях плановых операций. Непрерывность поставок и доступность портфеля также могут формировать динамику рынка, когда производители проходят коммерческие переходы или изменяют фокус. Кроме того, чувствительность к стоимости в некоторых регионах может ограничивать проникновение премиум-продукции и влиять на рост ASP.

Тенденции и возможности рынка грудных имплантатов

Персонализация и планирование, ориентированное на результаты, становятся более центральными, поскольку пациенты все чаще ожидают выбора имплантатов, соответствующего анатомии, образу жизни и долгосрочным эстетическим целям. Это поддерживает спрос на более широкие продуктовые портфели и более структурированные рабочие процессы консультаций. Рост в специализированном обучении и совершенствовании техник также улучшает консистентность результатов, что может поддерживать более высокую уверенность пациентов и устойчивое намерение к процедуре. Со временем практики, которые стандартизируют обучение пациентов и последующее наблюдение, могут улучшить конверсию и удержание.

- Например, Mentor утверждает, что их грудные имплантаты MemoryShape могут быть выбраны с помощью инструментов для определения размеров на основе консультаций, таких как система BodyLogic и система MENTOR Volume Sizing System, в то время как их многопрофильное основное исследование включило 955 пациентов для 10-летнего последующего наблюдения и показало, что 97% пациентов через шесть лет заявили, что повторили бы процедуру.

Возможности премиализации продолжаются там, где пациенты ценят воспринимаемое качество, доверие к бренду и подтвержденную доказательствами эффективность. Производители, которые инвестируют в образование хирургов, реальные результаты и поддержку сервиса, могут укрепить позиции и расширить долю в сегментах с высокой ценностью. Расширение на недостаточно освоенные географии через дистрибьюторские сети и локализованное обучение также может открыть дополнительные объемы. Кроме того, развивающийся доступ к реконструкции и интеграция путей могут повысить использование в каналах, возглавляемых больницами.

Региональные инсайты

Северная Америка (доля 36,4%, 2025)

Северная Америка остается крупнейшим регионом по доходам благодаря большому объему процедур, высокой плотности хирургов и зрелой экосистеме больниц и специализированных клиник. Спрос поддерживается установленными путями элективного увеличения и структурированными протоколами реконструкции в крупных системах здравоохранения. Знакомство поставщиков с широким спектром портфелей имплантатов поддерживает стабильное использование среди различных категорий пациентов. Конкуренция высока, а дифференциация обусловлена глубиной портфеля, клиническим образованием и доверием к бренду.

Европа (доля 22,3%, 2025)

Европа формируется разнородной динамикой на уровне стран, которая влияет на объемы процедур, условия ухода и ассортимент продукции. Специализированные сети и пути реконструкции поддерживают стабильный базовый спрос, в то время как элективное принятие варьируется в зависимости от доступности и местных практик. Поставщики часто подчеркивают соблюдение протоколов и консультирование пациентов, что формирует стандарты выбора имплантатов и последующего наблюдения. Результаты рынка поддерживаются стабильной клинической мощностью и продолжающимся предпочтением предсказуемых результатов.

Азиатско-Тихоокеанский регион (доля 15,6%, 2025)

Спрос в Азиатско-Тихоокеанском регионе расширяется по мере увеличения емкости для элективных процедур в крупных городских центрах и расширения доступа через сети специализированных клиник. Растущие располагаемые доходы и большая готовность тратить на эстетические результаты поддерживают объемы увеличения в нескольких странах. Расширение и обучение поставщиков улучшают доступность процедур за пределами крупных мегаполисов, поддерживая более широкое принятие. Выбор продукции определяется позиционированием бренда, уверенностью поставщика и предпочтениями пациентов к индивидуализированным результатам.

Латинская Америка (доля 14,2%, 2025)

Латинская Америка выигрывает от сильных культур эстетических процедур и установленных центров спроса, которые поддерживают высокую интенсивность элективных процедур. Частные клиники играют важную роль, а привлечение пациентов поддерживается репутацией, рекомендациями и удобством обслуживания. Медицинский туризм вносит вклад в отдельных рынках, где специализированная экспертиза и конкурентоспособные цены привлекают трансграничный спрос. Экономическая нестабильность может создавать колебания в элективных расходах, влияя на время проведения процедур и выбор уровня продукции.

Ближний Восток и Африка (доля 11,5%, 2025)

Спрос на Ближнем Востоке и в Африке более концентрирован в частных медицинских центрах и регионах с высоким уровнем дохода, где инфраструктура для элективной хирургии хорошо развита. Рост поддерживается медицинским туризмом, расширением мощностей частных больниц и увеличением специализации в косметической и реконструктивной помощи. В некоторых частях Африки доступность и ограниченные возможности доступа ограничивают проникновение и смещают спрос в сторону городских центров. Партнерства с поставщиками и локализованное обучение влияют на принятие, где специализированные мощности все еще развиваются.

Конкурентная среда

Конкуренция формируется широтой портфеля, образованием хирургов, позиционированием безопасности и способностью поддерживать стабильные результаты в области увеличения и реконструкции. Ведущие компании конкурируют за счет дифференцированного дизайна имплантатов, долгосрочного накопления доказательной базы и моделей обслуживания, которые укрепляют уверенность хирургов и доверие пациентов. Стратегия каналов также важна, так как компании оптимизируют охват через больницы, специализированные клиники и сети дистрибьюторов. Капитал бренда и инфраструктура клинической поддержки остаются критическими факторами дифференциации на рынках с высокой стоимостью.

AbbVie Inc. / Allergan Aesthetics подчеркивает масштаб портфеля и позиционирование, основанное на бренде, поддерживаемое широким взаимодействием с хирургами и структурированными образовательными инициативами. Подход компании часто сосредоточен на укреплении доверия к продукту, обеспечении стандартизированного внедрения техник и поддержании спроса через сильную поддержку практики и информирование пациентов. Глубина портфеля по размерам и профилям помогает учитывать разнообразные анатомические особенности пациентов и эстетические цели. Такое позиционирование поддерживает конкурентоспособность на зрелых рынках, где предпочтения поставщиков и привлечение пациентов могут существенно влиять на долю.

Отчет об исследовании и росте отрасли включает детальный анализ конкурентной среды рынка и информацию о ключевых компаниях, включая:

- AbbVie Inc. / Allergan Aesthetics

- Mentor Worldwide LLC / Johnson & Johnson Services, Inc.

- Sientra, Inc.

- Establishment Labs S.A.

- GC Aesthetics

- HansBiomed Co., Ltd.

- POLYTECH Health & Aesthetics GmbH

- Sebbin

- Silimed

- Bimini Health Tech

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные анализируются качественно для классификации компаний как специализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они анализируются количественно для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В октябре 2025 года компания Allergan Aesthetics, входящая в состав AbbVie, объявила, что Natrelle получила соглашение о поставках от Vizient, соединяющее бренд грудных имплантатов с широкой сетью медицинских организаций Vizient по всей территории США.

- В марте 2025 года Establishment Labs S.A. объявила о партнерстве с Меган Трейнор после ее процедуры с имплантатами Motiva, поддерживая видимость своей платформы эстетики груди.

- В декабре 2024 года компания Mentor Worldwide LLC, входящая в состав Johnson & Johnson MedTech, получила одобрение FDA США на грудные имплантаты MENTOR MemoryGel Enhance для первичной и повторной реконструктивной хирургии у женщин после мастэктомии.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

2,938.21 млн долларов США |

| Прогноз доходов на 2032 год |

4,824.07 млн долларов США |

| Темп роста (CAGR) |

7.34% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

млн долларов США |

| Охваченные сегменты |

По типу продукта: силиконовые имплантаты, солевые имплантаты;

По форме: круглые имплантаты, анатомические имплантаты;

По текстуре/поверхности: гладкие имплантаты, текстурированные имплантаты;

По применению/процедуре: косметическая хирургия, реконструктивная хирургия;

По конечному пользователю: больницы, клиники, косметологические клиники, другие конечные пользователи |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании |

AbbVie Inc. / Allergan Aesthetics; Mentor Worldwide LLC / Johnson & Johnson Services, Inc.; Sientra, Inc.; Establishment Labs S.A.; GC Aesthetics; HansBiomed Co., Ltd.; POLYTECH Health & Aesthetics GmbH; Sebbin; Silimed; Bimini Health Tech |

| Количество страниц |

335 |

Сегментация

По типу продукта

- Силиконовые имплантаты

- Солевые имплантаты

По форме

- Круглые имплантаты

- Анатомические имплантаты

По текстуре/поверхности

- Гладкие имплантаты

- Текстурированные имплантаты

По применению/процедуре

- Косметическая хирургия

- Реконструктивная хирургия

По конечному пользователю

- Больницы

- Клиники

- Косметологические клиники

- Другие конечные пользователи

По регионам

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки