Обзор рынка устройств для ротовой полости:

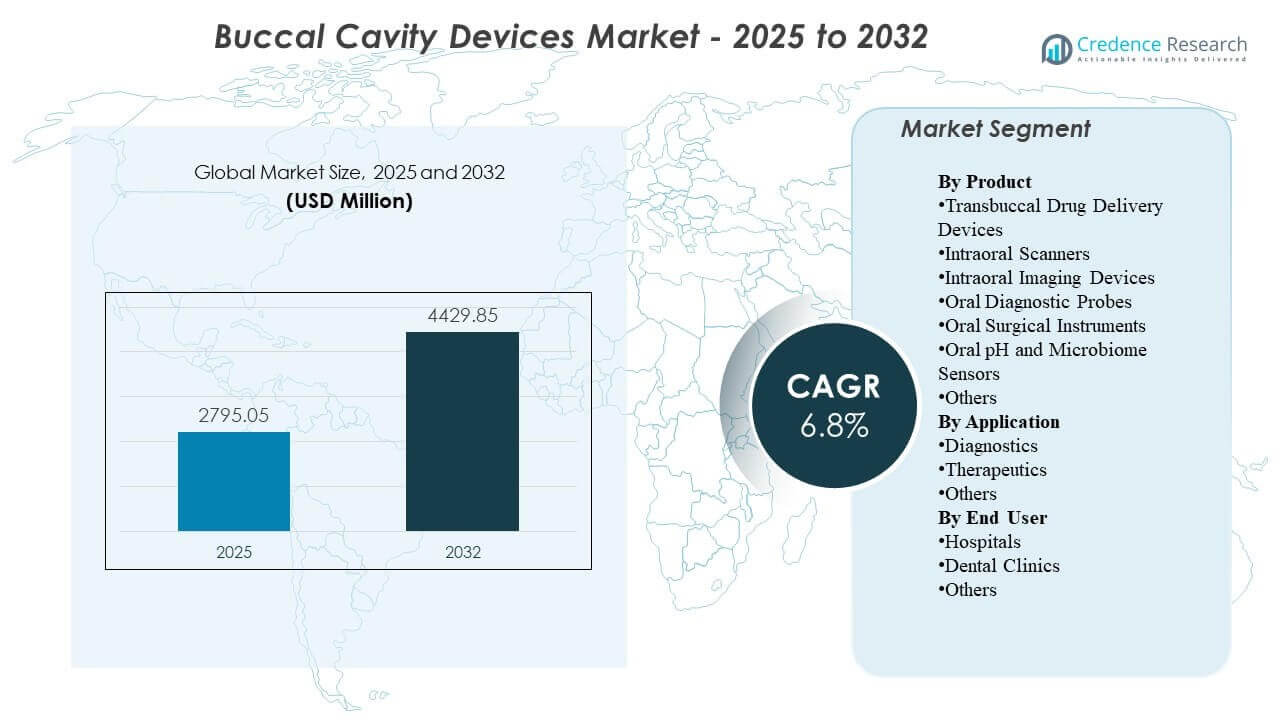

Ожидается, что мировой рынок устройств для ротовой полости, размер которого был оценен в 2,795.05 миллиона долларов США в 2025 году, достигнет 4,429.85 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 6.8% с 2025 по 2032 год. Рост в основном поддерживается более быстрым внедрением цифровых стоматологических рабочих процессов, которые увеличивают рутинное использование внутриротовой визуализации и сканирования для диагностики, планирования лечения и последующего мониторинга в стоматологических учреждениях. Северная Америка остается крупнейшим источником доходов, поддерживаемым более высокой проникновением устройств и спросом на замену в установленных сетях клиник.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2024 |

| Базовый год |

2025 |

| Прогнозный период |

2026-2032 |

| Размер рынка устройств для ротовой полости в 2025 году |

2,795.05 миллиона долларов США |

| Рынок устройств для ротовой полости, CAGR |

6.8% |

| Размер рынка устройств для ротовой полости в 2032 году |

4,429.85 миллиона долларов США |

Ключевые рыночные тенденции и инсайты

- Ожидается, что рынок устройств для ротовой полости расширится с 2,795.05 миллиона долларов США в 2025 году до 4,429.85 миллиона долларов США к 2032 году, отражая CAGR 6.8% в период с 2025 по 2032 годы.

- Северная Америка составила 37.85% дохода в 2025 году, что отражает более сильное проникновение цифровой визуализации у кресла и рабочих процессов на основе сканеров в высокопроизводительных практиках.

- Азиатско-Тихоокеанский регион представил 28.95% дохода в 2025 году и поддерживается увеличением мощностей клиник и ростом использования диагностики на основе визуализации в столичных стоматологических сетях.

- Устройства для внутриротовой визуализации возглавили продуктовый микс с долей 31.6% в 2025 году, что отражает высокую частоту использования в рутинных оценках и планировании процедур.

- Стоматологические клиники составили 62.4% спроса в 2025 году, что соответствует маршрутам ухода, возглавляемым клиниками, и высокому повторному использованию диагностических устройств на приемах.

Анализ сегментов

Спрос на продукцию на рынке устройств для ротовой полости формируется сдвигом в сторону цифрового рабочего процесса у кресла, который сокращает временные рамки от диагностики до лечения и улучшает согласованность документации. Практики все чаще отдают предпочтение устройствам, которые сокращают количество ручных шагов и обеспечивают лучшее визуальное восприятие для общения с пациентами, что поддерживает более высокую частоту использования инструментов для визуализации и сканирования. Решения покупателей влияют на интеграцию с программным обеспечением для управления практикой, легкость обучения и возможность стандартизации рабочих процессов в многосайтовых группах клиник.

Усыновление также поддерживается экономикой пропускной способности, поскольку клиники стремятся увеличить ежедневную пропускную способность и улучшить принятие случаев через более четкую диагностическую визуализацию и цифровые записи. Модели использования на рынке отражают широкий диапазон масштабов клиник, при этом значительная часть поставщиков работает с меньшими квартальными объемами пациентов, а большинство управляет более высокими нагрузками, что усиливает спрос на эффективные рабочие процессы и надежное время работы устройств. По мере того как уход становится более протокольным, повторное использование в диагностике, мониторинге и документации продолжает укреплять циклы замены и обновления.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По продуктам

Внутриротовые устройства для визуализации составили наибольшую долю 31,6% в 2025 году. Внутриротовая визуализация остается возможностью ежедневного использования, поскольку большинство путей стоматологического ухода начинается с визуализации, скрининга и документации состояния полости рта. Высокая клиническая зависимость от визуализации для планирования восстановления и последующего мониторинга увеличивает интенсивность использования на эпизод пациента. Совместимость с цифровыми записями и экосистемами программного обеспечения дополнительно поддерживает повторные обновления и более широкую установку в сетях клиник.

По приложениям

Диагностика составила наибольшую долю 50,8% в 2025 году. Диагностические рабочие процессы выигрывают от повторной оценки на протяжении визитов, что обеспечивает постоянное использование устройств за пределами эпизодов с одной процедурой. Переход к планированию лечения на основе доказательств увеличивает зависимость от визуализации, зондов и цифрового захвата для документирования базового состояния и реакции на терапию. Цели по эффективности на уровне практики также благоприятствуют более быстрому захвату диагностики и более легкому обмену в средах направления и оплаты, где это применимо.

По конечным пользователям

Стоматологические клиники составили наибольшую долю 62,4% в 2025 году. Стоматологические клиники представляют собой основную точку оказания помощи для рутинного скрининга, планирования восстановления, ортодонтических рабочих процессов и последующего мониторинга, где эти устройства используются многократно. Клиники часто оправдывают инвестиции за счет повышения производительности, улучшения коммуникации с пациентами и увеличения принятия случаев, обусловленного более четкой визуализацией. Практики с несколькими креслами и сети клиник также стандартизируют платформы устройств для упрощения обучения и обеспечения согласованных результатов на всех площадках.

Движущие силы рынка

Расширение цифровых стоматологических рабочих процессов по клиникам

Цифровые впечатления, планирование на основе визуализации и электронно хранимые записи пациентов становятся стандартной практикой в многих стоматологических клиниках. Эти рабочие процессы увеличивают спрос на сканеры, внутриротовые устройства для визуализации и диагностические инструменты, которые могут надежно интегрироваться с программными системами. Клиники отдают приоритет устройствам, которые уменьшают количество повторных снимков и сокращают время у кресла, что укрепляет обоснование возврата инвестиций. По мере расширения стандартизации в группах клиник с несколькими площадками, решения по выбору платформы все больше влияют на спрос на замену и обновление.

- Например, 3Shape утверждает, что его сканер TRIOS 5 захватывает 2400 изображений в секунду, поддерживает до 66 минут непрерывного сканирования, выводит файлы PLY, DCM и STL и работает с беспроводным диапазоном до 15 метров, что хорошо согласуется с программно подключенными цифровыми рабочими процессами с несколькими операционными.

Большие объемы процедур и акцент на профилактическом скрининге

Повышенное внимание к профилактическому уходу за зубами увеличивает частоту диагностической оценки и мониторинга, что напрямую расширяет интенсивность использования инструментов для визуализации и зондирования. Повторные диагностические проверки распространены при кариесе, пародонтальных заболеваниях и контрольных осмотрах после реставрации, поддерживая постоянное использование устройств. Повышенная осведомленность и поведение, связанное с регулярными осмотрами, улучшают поток пациентов через диагностические пути. Этот устойчивый поток поддерживает циклы обновления оборудования, особенно там, где устройства являются критически важными для эффективности рабочего процесса.

Улучшения технологий, повышающие частоту использования

Улучшения качества изображения, скорости захвата, эргономики и автоматизации рабочего процесса способствуют более частому ежедневному использованию в клиниках и снижают барьеры для принятия персоналом. Лучшая интеграция с программным обеспечением практики уменьшает количество ручных шагов и повышает надежность документации, что поддерживает более широкое использование в различных типах приемов. Улучшенная визуализация у кресла улучшает коммуникацию с пациентом и может повысить принятие рекомендованных процедур. Эти преимущества укрепляют ценность обновления устройств, даже когда устаревшие инструменты остаются функциональными.

- Например, компания Dentsply Sirona сообщает, что Primescan может захватить всю верхнюю челюсть менее чем за 30 секунд, завершить сканирование всей челюсти менее чем за одну минуту и обрабатывать более 1 миллиона 3D-данных в секунду, демонстрируя, как более быстрая захват и обработка большого объема данных могут увеличить ежедневное использование сканера.

Рост специализированных ортодонтических и реставрационных путей

Ортодонтические рабочие процессы с элайнерами и планирование реставраций все больше зависят от точного цифрового захвата, что усиливает спрос на сканеры и устройства для визуализации. Клиники, предлагающие передовые услуги, как правило, принимают интегрированные экосистемы устройств для сокращения передачи данных и ускорения планирования лечения. Более частые требования к мониторингу в этих путях также увеличивают повторное использование и спрос на стабильные результаты. По мере увеличения конкурентного различия на уровне клиник, инвестиции в технологии становятся частью стратегии позиционирования услуг и опыта пациентов.

Проблемы рынка

Чувствительность к затратам остается ограничением, особенно для небольших клиник, где капитальные бюджеты конкурируют с другими потребностями в оборудовании у кресла и инвестициями в объекты. Решения о покупке часто требуют четких преимуществ по пропускной способности и принятию случаев, что может удлинять циклы оценки и задерживать обновления. Изменчивость бюджета также может увеличить зависимость от восстановленных или старых устройств, замедляя внедрение новых платформ. В условиях чувствительности к цене, сервисные контракты и затраты на расходные материалы могут влиять на общую стоимость владения и сужать списки поставщиков.

Операционная сложность также ограничивает более широкое внедрение, поскольку эффективное использование зависит от обучения персонала, переработки рабочего процесса и постоянного обслуживания устройств. Проблемы совместимости между системами визуализации, программным обеспечением и управления практикой могут увеличить усилия по интеграции, особенно в многопоставщицких средах. Изменчивость результатов устройств и требования к калибровке могут влиять на стандартизацию в многосайтовых группах. Риски простоя и ожидания по времени реакции на обслуживание могут дополнительно формировать решения о покупке для клиник, которые не могут терпеть нарушения рабочего процесса.

- Например, компания Carestream Dental утверждает, что ее CS 3D Imaging Premium может автоматически объединять CBCT и интраоральные сканы, картировать панорамные кривые и каналы нижнечелюстного нерва за считанные секунды, поддерживать планирование имплантатов с использованием ИИ для до трех зубов в одном случае на нижней челюсти и обеспечивать безопасный обмен до 30 случаев в месяц, что отражает усилия компании по снижению трений в рабочем процессе в цифрово связанных практиках.

Тенденции и возможности рынка

Упрощение рабочих процессов и интеграция экосистемы становятся более важными критериями выбора, поскольку клиники стремятся к стабильным результатам и быстрому обучению нового персонала. Практики все больше ценят устройства, которые поддерживают простой перенос данных, совместную работу в облаке и упрощенное хранение, что улучшает ежедневную работоспособность. Поставщики, которые объединяют оборудование, программное обеспечение и поддержку услуг, могут укрепить удержание клиентов за счет привязанности к платформе. Стандартизация в сетях клиник создает возможности для многолетних соглашений и более широкого принятия портфолио.

- Например, 3Shape позиционирует Unite как движок рабочего процесса, который позволяет клиникам управлять случаями в облаке из любого места или устройства, подключает пользователей к тысячам приложений, поддерживает более 100 партнеров в таких областях, как системы визуализации и управление пациентами, связывает практики с более чем 8,000 зарегистрированных зуботехнических лабораторий и предоставляет до 10 ТБ облачных данных для пользователей TRIOS Care.

Инструменты поддержки диагностики и интерпретации изображений с поддержкой ИИ расширяют ценностное предложение для систем, ориентированных на визуализацию. Автоматические измерения, структурированные отчеты и функции поддержки принятия решений могут улучшить согласованность и снизить вариабельность интерпретации среди поставщиков. Эти возможности также создают возможности для обновления программного обеспечения и моделей повторяющегося дохода, связанных с установленными базами. Поскольку клиники акцентируют внимание на коммуникации с пациентами и документации, инструменты, которые обеспечивают более четкие результаты и более быстрые объяснения, могут поддерживать улучшенное принятие лечения.

Региональные инсайты

Северная Америка

Северная Америка составила 37.85% дохода в 2025 году, поддерживаемого высокой степенью проникновения инструментов цифровой стоматологии в сети установленных клиник. Решения о покупке часто основываются на эффективности рабочего процесса, возможностях интеграции и предсказуемом обслуживании в многокресельных практиках. Циклы замены остаются активными, поскольку клиники придают приоритет улучшенной производительности и лучшей совместимости с программным обеспечением для практик. Спрос дополнительно поддерживается широким доступом к обученному персоналу и клиническим протоколам, которые подчеркивают согласованную диагностическую документацию.

Европа

Европа занимала 21.55% долю в 2025 году, что отражает зрелую инфраструктуру стоматологической помощи и стабильное принятие визуализации и сканирования в условиях клиник. Рыночный спрос выигрывает от установленной базы стоматологических клиник и продолжающегося перехода к цифровому ведению записей и планированию на основе изображений. Принятие часто зависит от дисциплины закупок и длительных циклов замены, которые могут умерить краткосрочные обновления. Поставщики, которые предоставляют сильные сети обслуживания и возможности обработки данных в соответствии с требованиями, как правило, укрепляют конкурентные позиции.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил 28,95% дохода в 2025 году, поддерживаемый расширением возможностей клиник и ускоренным внедрением диагностики на месте в крупных городских рынках. Растущий спрос среднего класса на реставрационные и ортодонтические услуги увеличивает потенциальную базу для сканеров и систем визуализации. Регион также выигрывает от быстрых тенденций цифрового внедрения и новых клиник, которые могут внедрять цифровые рабочие процессы с самого начала. Ценовые категории и доступ к услугам остаются важными при принятии решений о покупке, поддерживая сочетание премиальных и бюджетных предложений.

Латинская Америка

Латинская Америка составила 7,35% дохода в 2025 году, в основном за счет спроса на частную стоматологию, сосредоточенного на ключевых рынках и в кластерах клиник в мегаполисах. Внедрение визуализации и сканирования продвигается там, где клиники могут оправдать капитальные затраты за счет пропускной способности и сложности случаев. Вариабельность бюджета и неравномерный доступ к премиальному оборудованию могут замедлить циклы замены за пределами крупных городов. Рост поддерживается расширением сети частных клиник и большим вниманием к качеству обслуживания пациентов и документации.

Ближний Восток и Африка

Ближний Восток и Африка составили 4,30% дохода в 2025 году, при этом спрос сосредоточен в зонах с высокими расходами и у частных поставщиков. Закупки часто акцентируют внимание на долговечности, покрытии услуг и предсказуемости поставок расходных материалов, особенно для критически важных диагностических инструментов. Внедрение поддерживается инвестициями в частное здравоохранение и специализированные стоматологические центры, но более широкое распространение может быть ограничено доступностью и распределением рабочей силы. Возможности наиболее сильны на рынках, где расширяется инфраструктура клиник и стандартизируются цифровые рабочие процессы.

Конкурентная среда

Конкуренция на рынке устройств для полости рта формируется экосистемами платформ, которые объединяют производительность оборудования, интеграцию программного обеспечения и надежность обслуживания для снижения трения в рабочих процессах клиник. Поставщики дифференцируются за счет качества изображения, скорости захвата, эргономики, совместимости с системами практики и широты своих портфелей цифровой стоматологии. Коммерческая стратегия часто сосредоточена на укреплении установленной базы за счет обновлений, улучшений программного обеспечения и пакетных предложений услуг, которые улучшают общую стоимость владения. Сила канала и поддержка обучения также являются критическими факторами дифференциации, особенно для групп клиник с несколькими сайтами, которые придают приоритет быстрому внедрению.

Dentsply Sirona подчеркивает интегрированные рабочие процессы цифровой стоматологии, согласовывая возможности внутриротового сканирования и визуализации с эффективностью на месте и подключенными экосистемами программного обеспечения. Подход компании обычно приоритетно рассматривает производительность, стандартизированные результаты и пути обновления, поддерживающие долгосрочное удержание клиентов. Широта портфеля позволяет позиционирование по размерам клиник, от практик с одним сайтом до сетей с несколькими сайтами. Постоянные улучшения и интеграция экосистемы помогают укрепить конкурентные позиции там, где клиники требуют стабильной производительности и упрощенных рабочих процессов с данными.

Отчет о исследовании и росте отрасли включает подробные анализы конкурентной среды рынка и информацию о ключевых компаниях, включая:

- Dentsply Sirona

- ACTEON Group Ltd.

- Align Technology, Inc.

- Carestream Dental LLC

- FONA Dental s.r.o.

- Planmeca Oy

- Envista Holdings Corporation

- J Morita Corporation

- Midmark Corporation

- Canon Inc.

- Varex Imaging Corporation

- Yoshida Dental Mfg. Co., Ltd.

Качественный и количественный анализ компаний был проведен, чтобы помочь клиентам понять более широкую бизнес-среду, а также сильные и слабые стороны ключевых игроков отрасли. Данные качественно анализируются для классификации компаний как узкоспециализированные, ориентированные на категорию, ориентированные на отрасль и диверсифицированные; они количественно анализируются для классификации компаний как доминирующие, ведущие, сильные, неуверенные и слабые.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Последние события

- В марте 2025 года компания Planmeca анонсировала Planmeca ProX GO, свое первое портативное внутриротовое рентгеновское устройство, разработанное для съемки у кресла в традиционных клиниках, мобильных стоматологических клиниках, домах престарелых и в экстренных ситуациях. Продукт дебютировал на IDS 2025, а первоначальный запуск продаж планируется на рынке США.

- В марте 2025 года компания Alliedstar представила свой новый флагманский внутриротовой сканер Sensa на IDS 2025, расширив портфолио компании в области орального сканирования за пределы моделей AS200E и AS260.

- В марте 2025 года компания OSSVIS представила то, что она описывает как первый в мире внутриротовой сканер, оснащенный оптической когерентной томографией (OCT), предназначенный для создания высококачественных изображений глубоких оральных тканей и поддержки раннего обнаружения кариеса и заболеваний пародонта.

Объем отчета

| Атрибут отчета |

Детали |

| Размер рынка в 2025 году |

2 795,05 млн долларов США |

| Прогноз доходов на 2032 год |

4 429,85 млн долларов США |

| Темп роста (CAGR) |

6,8% (2025–2032) |

| Базовый год |

2025 |

| Период прогноза |

2026–2032 |

| Количественные единицы |

Млн долларов США |

| Охваченные сегменты |

По прогнозу продукта: устройства трансбуккальной доставки лекарств, внутриротовые сканеры, внутриротовые устройства для визуализации, оральные диагностические зонды, оральные хирургические инструменты, датчики pH и микробиома полости рта, другие; По прогнозу применения: диагностика, терапия, другие; По прогнозу конечных пользователей: больницы, стоматологические клиники, другие |

| Региональный охват |

Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка |

| Ключевые компании, представленные в профиле |

Dentsply Sirona; ACTEON Group Ltd.; Align Technology, Inc.; Carestream Dental LLC; FONA Dental s.r.o.; Planmeca Oy; Envista Holdings Corporation; J Morita Corporation; Midmark Corporation; Canon Inc.; Varex Imaging Corporation; Yoshida Dental Mfg. Co., Ltd. |

| Количество страниц |

326 |

Сегментация

По продукту

- Трансбуккальные устройства для доставки лекарств

- Интраоральные сканеры

- Интраоральные устройства для визуализации

- Оральные диагностические зонды

- Оральные хирургические инструменты

- Датчики pH и микробиома полости рта

- Другие

По применению

- Диагностика

- Терапия

- Другие

По конечному пользователю

- Больницы

- Стоматологические клиники

- Другие

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки