Обзор рынка

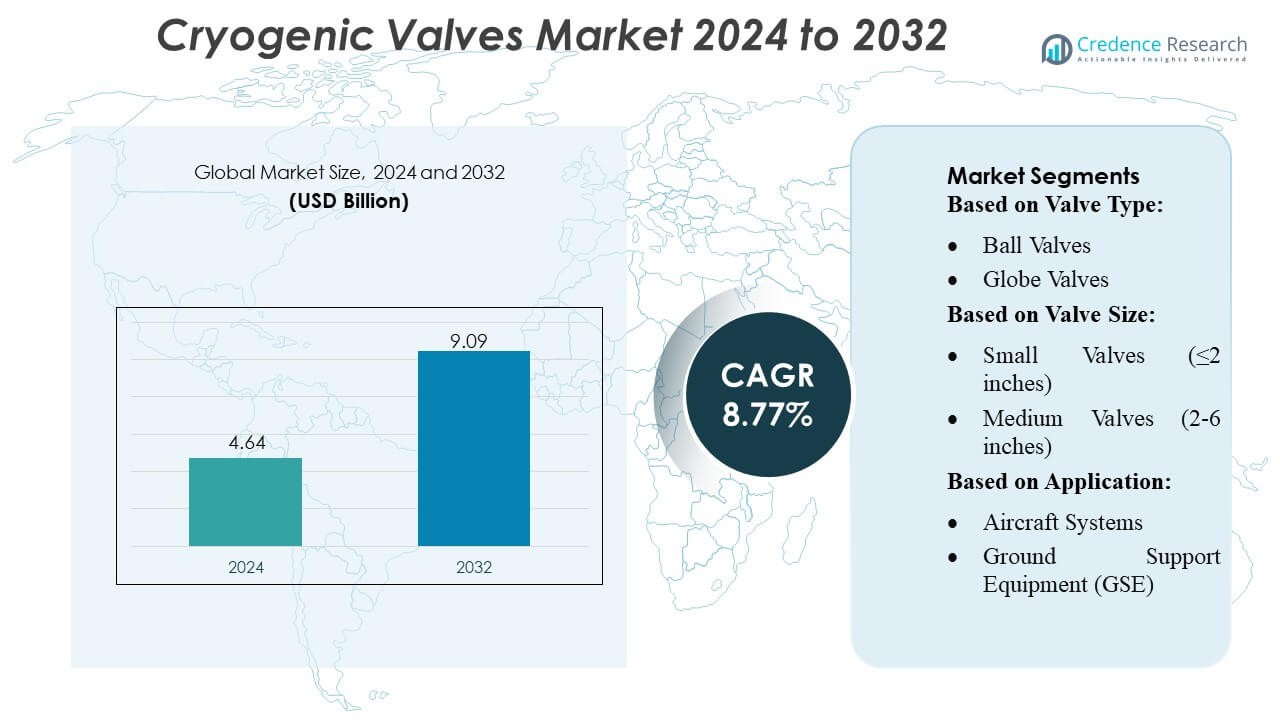

Размер рынка криогенных клапанов оценивался в 4,64 миллиарда долларов США в 2024 году и, как ожидается, достигнет 9,09 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8,77% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка криогенных клапанов 2024 |

4,64 миллиарда долларов США |

| Рынок криогенных клапанов, CAGR |

8,77% |

| Размер рынка криогенных клапанов 2032 |

9,09 миллиарда долларов США |

Рынок криогенных клапанов характеризуется сильной конкурентной средой, сформированной глобально признанными производителями, которые сосредоточены на передовых технологиях уплотнения, высокоточной обработке и надежной работе в условиях сверхнизких температур. Компании постоянно инвестируют в автоматизацию, цифровой мониторинг и инновации в области материалов для повышения надежности в приложениях для СПГ, водорода, аэрокосмической и промышленной газовой отрасли. Стратегические партнерства с подрядчиками EPC и разработчиками энергетических проектов дополнительно укрепляют их присутствие на рынке. Азиатско-Тихоокеанский регион лидирует на мировом рынке с оценочной долей в 32–34%, обусловленной быстрой индустриализацией, расширением инфраструктуры импорта СПГ и значительными достижениями в космических и водородных энергетических программах, которые увеличивают долгосрочный спрос на решения для криогенных клапанов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок криогенных клапанов был оценен в 4,64 миллиарда долларов США в 2024 году и, как ожидается, достигнет 9,09 миллиарда долларов США к 2032 году, регистрируя CAGR в 8,77% в течение прогнозируемого периода.

- Сильные рыночные драйверы включают рост торговли СПГ, расширение инфраструктуры водорода и увеличение использования криогенных газов в аэрокосмической, промышленной и энергетической отраслях.

- Ключевые рыночные тенденции включают быстрое внедрение систем интеллектуального мониторинга клапанов, интеграцию цифровых систем управления и растущий спрос на легкие сплавы и передовые уплотнительные материалы.

- Конкуренция остается интенсивной, так как глобальные производители инвестируют в автоматизацию, прецизионную обработку и партнерства EPC, в то время как ограничения включают высокие производственные затраты, строгие требования к сертификации и технические трудности в достижении нулевой утечки при сверхнизких температурах.

- Азиатско-Тихоокеанский регион лидирует на рынке с долей в 32–34%, в то время как небольшие размеры клапанов (≤2 дюймов) занимают наибольшую долю сегмента благодаря широкому использованию в аэрокосмических системах, распределении промышленных газов и компактных приложениях СПГ.

Анализ сегментации рынка:

По типу клапана

Шаровые клапаны доминируют на рынке криогенных клапанов с оценочной долей в 32–34%, благодаря их способности к плотному запиранию, низким требованиям к крутящему моменту и высокой пригодности для передачи, хранения СПГ и заправки топливом в аэрокосмических системах. Их конструкция с четвертью оборота повышает эффективность работы в условиях экстремально низких температур, делая их предпочтительными в условиях непрерывной эксплуатации. За ними следуют глобусные и задвижки, поддерживаемые широким использованием в функциях дросселирования и изоляции в промышленных газовых и космических системах. Обратные и бабочковые клапаны набирают популярность в ролях вторичного управления потоком, в то время как специализированные типы клапанов обслуживают нишевые приложения с низким уровнем утечки и ультравысокой чистотой.

- Например, криогенные шаровые клапаны Parker Hannifin (под маркой «Bestobell») разработаны так, чтобы быть примерно на 30 % легче эквивалентных полнопроходных шаровых клапанов, что снижает нагрузку на трубы и облегчает установку на заводах по обработке СПГ или газа.

По размеру клапана

Маленькие клапаны (≤2 дюймов) занимают доминирующую позицию с долей рынка 38–40%, благодаря их широкому применению в прецизионных аэрокосмических сборках, криогенных линиях передачи, исследовательских лабораториях и компактных системах распределения СПГ. Их легкая конструкция, высокая надежность и простота установки способствуют их применению в областях, требующих быстрого срабатывания и точного регулирования потока. Клапаны среднего размера (2–6 дюймов) демонстрируют стабильный спрос в средних промышленных системах распределения газа, в то время как большие (6–12 дюймов) и сверхбольшие (>12 дюймов) клапаны обслуживают терминалы СПГ, резервуары для хранения и тяжелые оборонные платформы, где необходима высокая пропускная способность.

- Например, серия криогенных шаровых клапанов Habonim, таких как «C28», поддерживает диаметры от ¼ дюйма (DN8) до 8 дюймов (DN200), охватывая область малых клапанов, с температурными характеристиками от –269 °C до +200 °C и классом давления до ANSI Class 2500 (414 бар / 6000 psi) при полном сертифицировании.

По применению

Производство и испытания в аэрокосмической отрасли становятся ведущим применением с долей 30–32%, обусловленной широким использованием криогенных клапанов в испытаниях ракетных двигателей, топливных системах верхних ступеней, модулях тестирования на утечки и обработке высокочистого жидкого кислорода (LOX) и жидкого водорода (LH2). Сегмент выигрывает от роста космических запусков, инвестиций в частные космические полеты и расширения криогенной испытательной инфраструктуры. Системы самолетов и наземное оборудование значительно способствуют этому благодаря своей зависимости от управления топливом при низких температурах и систем контроля окружающей среды, в то время как оборонные и военные приложения используют криогенные клапаны для ракетных двигателей, платформ наблюдения и стратегических сетей хранения топлива.

Ключевые факторы роста

1. Рост торговли СПГ и расширение инфраструктуры

Мировое потребление СПГ продолжает ускоряться, поскольку страны переходят к более чистой энергии, что стимулирует значительные инвестиции в заводы по сжижению, терминалы регазификации и криогенные сети хранения. Это расширение значительно увеличивает спрос на высокоэффективные криогенные клапаны, которые могут выдерживать экстремальные температуры, обеспечивая при этом герметичную работу. Крупномасштабные СПГ-танкеры, плавучие хранилища и городские сети распределения газа в значительной степени зависят от шаровых, задвижных и обратных клапанов, разработанных для высоких потоков и критически важных для безопасности условий. Рост трансграничной торговли СПГ дополнительно укрепляет долгосрочное применение в морских, промышленных и коммунальных секторах.

- Например, криогенный шаровой клапан McCANNA от Flowserve рассчитан на работу при температуре до –196 °C (–320 °F), что делает его подходящим для применения в сжижении, транспортировке и регазификации СПГ — включая перевозчики, хранилища и регазификационные установки.

2. Растущая активность в области космических исследований и запусков спутников

Быстрые достижения в коммерческих космических полетах, развертывании спутников и технологиях ракетного двигателя значительно увеличивают потребность в криогенных клапанах, используемых для работы с жидким кислородом, жидким водородом и другими сверхнизкотемпературными топливами. Аэрокосмические производители и испытательные центры требуют высоконадежных, точно спроектированных клапанов для поддержки загрузки топлива, наземного оборудования, систем зажигания двигателей и стендов для испытаний под высоким давлением. С увеличением частоты запусков частными космическими агентствами и инвестициями развивающихся стран в космические миссии, спрос на криогенные клапаны с точным управлением потоком, низкой утечкой и высокой устойчивостью к отказам продолжает расти.

- Например, малые криогенные клапаны из кованой стали от Velan (как шаровые, так и запорные) охватывают диапазон размеров NPS ¼ до 2 (DN 8–50) и поддерживают классы давления от ASME 150 до 2500 — что позволяет им работать в условиях очень высокого давления, часто требуемых для хранения и передачи жидкого водорода или кислорода.

3. Увеличение использования промышленных газов в производстве

Отрасли, такие как химическая, пищевая, фармацевтическая, электронная и металлургическая, все больше зависят от криогенных газов, таких как азот, кислород и аргон, для охлаждения, сохранения и операций в контролируемой атмосфере. Эта тенденция стимулирует устойчивый спрос на криогенные клапаны, которые обеспечивают безопасное содержание и точное регулирование низкотемпературных газов в трубопроводах, транспортных резервуарах и на местах хранения. Переход к автоматизации и удаленному мониторингу дополнительно поддерживает внедрение усовершенствованных конструкций клапанов с повышенной долговечностью, улучшенными уплотнительными материалами и совместимостью с высокочистыми приложениями, укрепляя рост рынка в промышленных и коммерческих секторах.

Ключевые тенденции и возможности

1. Растущая интеграция умных и автоматизированных систем криогенных клапанов

Цифровизация в энергетическом, аэрокосмическом и промышленном секторах создает значительные возможности для умных криогенных клапанов, оснащенных датчиками, автоматизированными приводами и системой диагностики в реальном времени. Эти системы улучшают эксплуатационную безопасность, обнаруживают ранние утечки, поддерживают предиктивное обслуживание и интегрируются с платформами мониторинга на основе SCADA и IoT. По мере того как конечные пользователи отдают приоритет эффективности и надежности, возможности растут для производителей, предлагающих клапаны с встроенной электроникой, возможностями удаленной работы и саморегулирующимися механизмами управления. Внедрение особенно активно в СПГ-терминалах, криогенных лабораториях и аэрокосмических испытательных центрах, стремящихся к повышенной операционной интеллектуальности.

- Например, BAC предлагает криогенные шаровые клапаны, рассчитанные на –196 °C (–320 °F), способные работать с СПГ / СУГ / криогенными газами с полнопроходной или редуцированной конструкцией.

2. Расширение экономики водорода и применение криогенного топлива

Растущие инвестиции в производство зеленого водорода, инфраструктуру заправки и водородную мобильность создают значительные возможности для клапанов для сверхнизких температур, способных работать с жидким водородом (LH2). По мере того как страны создают водородные коридоры, заправочные станции и крупномасштабные хранилища, спрос на высокоинтегральные криогенные клапаны увеличивается в транспортировке, промышленном использовании и производстве электроэнергии. Строгие требования безопасности водорода стимулируют внедрение клапанов с превосходной герметичностью, материалами с низкой проницаемостью и точной активацией. Эта развивающаяся энергетическая экосистема предоставляет производителям криогенных клапанов возможность извлечь выгоду из долгосрочного роста, связанного с глобальной декарбонизацией.

- Например, Powell Valves производит криогенные клапаны, рассчитанные на рабочие температуры до –423 °F (–253 °C). Этот температурный диапазон актуален для работы с жидким водородом (LH2), и компания предлагает эти клапаны в широком диапазоне размеров от ½” до 60″ в диаметре трубы.

3. Увеличение использования легких и продвинутых сплавов в производстве клапанов

Переход к легким, коррозионно-стойким материалам, таким как нержавеющая сталь, алюминиевые сплавы и никельсодержащие суперсплавы, создает новые возможности в аэрокосмической и СПГ отраслях. Эти продвинутые материалы уменьшают вес клапанов, повышают их долговечность и улучшают устойчивость к термическим ударам, что делает их идеальными для криогенных сред. Производители все больше инвестируют в улучшенную обработку, аддитивное производство и передовые технологии покрытия для производства высоконадежных компонентов. Эта тенденция поддерживает более широкое применение в компактных авиационных системах, космических аппаратах и портативных системах транспортировки газа, где вес и термическая стабильность являются критическими факторами производительности.

Ключевые проблемы

1. Высокая стоимость материалов, тестирования и сертификации

Криогенные клапаны требуют премиальных материалов, точной обработки и строгих испытаний качества для обеспечения безопасной работы при сверхнизких температурах. Эти процессы значительно увеличивают производственные затраты, особенно для клапанов, используемых в аэрокосмической отрасли, транспортировке СПГ и водородных системах, где допустимость отказов крайне низка. Соответствие строгим стандартам, таким как ISO, API и специфическим для аэрокосмической отрасли сертификациям, добавляет дополнительные расходы и сложность. Эти ценовые давления создают проблемы для малых и средних производителей, ограничивая внедрение на рынках, чувствительных к стоимости, особенно в развивающихся регионах с бюджетными ограничениями на криогенную инфраструктуру.

2. Техническая сложность и риск утечек в экстремальных условиях

Достижение нулевой утечки и долгосрочной надежности в криогенных условиях остается серьезной проблемой из-за термического сжатия, быстрого температурного цикла и деградации уплотнений при −196°C и ниже. Даже незначительные конструктивные недостатки могут привести к отказам в работе, угрозам безопасности и дорогостоящим простоям. Поддержание целостности клапанов для высоконапорных криогенных жидкостей, таких как СПГ и LH2, требует передовых технологий уплотнения, точной сборки и надежного выбора материалов. Эти технические сложности увеличивают риски отказов, требуют специализированной экспертизы и постоянных инвестиций в НИОКР для соответствия меняющимся требованиям приложений.

Региональный анализ

Северная Америка

Северная Америка занимает примерно 33–35% рынка криогенных клапанов, поддерживаемого развитой инфраструктурой СПГ, передовыми аэрокосмическими программами и расширяющимися инициативами по развитию водорода. США лидируют в принятии благодаря значительным инвестициям в экспортные терминалы СПГ, производственные мощности промышленных газов и операции по запуску в космос, осуществляемые НАСА и коммерческими космическими компаниями. Зрелая нефтехимическая база региона и растущий спрос на жидкий азот и кислород в здравоохранении, электронике и пищевой промышленности дополнительно укрепляют рост рынка. Строгие стандарты безопасности, мощные производственные возможности клапанов и растущее внедрение автоматизированных технологий клапанов повышают конкурентоспособность региона в высокопроизводительных криогенных приложениях.

Европа

Европа занимает почти 28–30% мировой доли рынка, обусловленной активной деятельностью в области промышленных газов, программами космических исследований и лидерством региона в водородной экономике. Такие страны, как Германия, Франция, Великобритания и Нидерланды, активно инвестируют в криогенное хранение, производство зеленого водорода и инфраструктуру импорта СПГ. Программы по разработке и тестированию Европейского космического агентства способствуют постоянному спросу на точно спроектированные клапаны, способные работать при ультранизких температурах. Регуляторный акцент на переходе к чистой энергии и сокращении выбросов углерода ускоряет внедрение криогенных клапанов, совместимых с водородом, в то время как рост в фармацевтике и пищевом консервировании дополнительно поддерживает расширение регионального рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует по темпам роста и занимает 32–34% доли, обусловленной быстрой индустриализацией, расширением импорта СПГ и достижениями в аэрокосмической области в Китае, Японии, Индии и Южной Корее. Крупномасштабные инвестиции региона в нефтехимию, производство электроники и логистику холодовой цепи значительно увеличивают спрос на криогенные клапаны, используемые в обращении с кислородом, азотом и аргоном. Расширяющиеся инициативы Китая в области космических исследований и сильные программы водородной мобильности Японии дополнительно ускоряют внедрение. Растущее потребление СПГ, использование промышленных газов, обусловленное урбанизацией, и растущее присутствие глобальных производителей клапанов укрепляют позицию Азиатско-Тихоокеанского региона как самого быстрорастущего рынка для высокоемких и точных криогенных клапанных систем.

Латинская Америка

Латинская Америка представляет около 6–8% рынка, поддерживаемого увеличением импорта СПГ, расширением использования промышленных газов и появлением демонстрационных проектов по водороду. Бразилия, Мексика и Аргентина лидируют в принятии благодаря растущему спросу на азот и кислород в химической, сталелитейной, здравоохранительной и пищевой отраслях. Развитие терминалов СПГ и инициативы по чистой энергии создают новые возможности для криогенных клапанов в морском транспорте и регазификационных установках. Хотя аэрокосмический сектор региона сравнительно меньше, растущее участие в интеграции и тестировании спутников поддерживает нишевый спрос. Модернизация регулирования и увеличение иностранных инвестиций продолжают укреплять проникновение на рынок в ключевых экономиках.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 5–7% доли рынка, главным образом благодаря проектам сжижения СПГ, производству промышленных газов и растущим инициативам в области водородной экономики в странах Персидского залива. ОАЭ, Катар и Саудовская Аравия активно инвестируют в криогенную инфраструктуру для экспорта СПГ и развивающихся цепочек поставок зеленого водорода, что создает значительный спрос на высокопроизводительные клапаны. В Африке внедрение поддерживается растущими потребностями в медицинском кислороде, расширением горнодобывающей промышленности и постепенным развитием энергетики на основе СПГ. Хотя применение в аэрокосмической отрасли остается ограниченным, растущая индустриализация и инициативы по диверсификации энергетики постепенно расширяют роль региона на мировом рынке криогенных клапанов.

Сегментация рынка:

По типу клапанов:

- Шаровые клапаны

- Клапаны глобусные

По размеру клапанов:

- Маленькие клапаны (≤2 дюймов)

- Средние клапаны (2-6 дюймов)

По применению:

- Системы самолетов

- Наземное вспомогательное оборудование (GSE)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка криогенных клапанов включает в себя крупных игроков, таких как Parker Hannifin Corporation, Habonim Valve Solutions, Flowserve, Velan Inc., BAC Valves, Powell Valves, Herose GmbH, L&T, Emerson Electric Co., и Bray International, Inc. Рынок криогенных клапанов определяется сочетанием глобальных производителей клапанов, специализированных компаний по криогенной инженерии и развивающихся поставщиков технологий, ориентированных на высокопроизводительное управление потоком для сверхнизкотемпературных приложений. Конкуренты выделяются, инвестируя в передовые уплотнительные материалы, возможности прецизионной обработки и строгие криогенные испытания для обеспечения надежности в условиях СПГ, промышленных газов, водорода, аэрокосмической и оборонной отраслей. Участники рынка акцентируют внимание на инновациях в автоматизированных приводах, цифровом мониторинге и диагностике клапанов с поддержкой IoT для поддержки предиктивного обслуживания и повышения безопасности. Многие компании расширяют производственные мощности вблизи терминалов СПГ и промышленных газовых узлов, что позволяет быстрее осуществлять поставки и улучшать кастомизацию. Стратегические партнерства с подрядчиками EPC, космическими агентствами и разработчиками водородной инфраструктуры укрепляют рыночные позиции. Стремление к более легким сплавам, улучшенной коррозионной стойкости и совместимости с жидким водородом открывает новые возможности, в то время как строгие сертификации производительности и растущие ожидания клиентов продолжают усиливать конкуренцию на глобальных и региональных рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Parker Hannifin Corporation

- Habonim Valve Solutions

- Flowserve

- Velan Inc.

- BAC Valves

- Powell Valves

- Herose GmbH

- L&T

- Emerson Electric Co.

- Bray International, Inc.

Последние разработки

- В сентябре 2025 года компания Ohio Valve открывает штаб-квартиру Valve World в Хьюстоне, стремясь стать глобальным центром инноваций, операционного совершенства и лидерства в производстве клапанов.

- В июне 2025 года компании KITZ Corporation было поручено разработать клапаны, важные для жизнеобеспечения астронавтов в Международном жилом модуле (I-Hab). Этот контракт подчеркивает опыт KITZ Corporation в применении криогенных клапанов для космических исследований.

- В январе 2025 года компания InflowControl запустила Газовый Автономный Клапан Управления Потоком (Gas AICV), первый автономный клапан управления потоком, специально разработанный для газовых резервуаров. Эта технология направлена на повышение эффективности добычи газа, автоматически предотвращая попадание воды в поток при прорыве воды, при этом позволяя газу и конденсату продолжать течь.

- В январе 2025 года компания Baker Hughes выиграла контракт от Bechtel на поставку оборудования для газовых технологий, включая восемь основных компрессоров для сжижения, для двух линий сжижения общей мощностью 11 MTPA в Луизиане.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа клапана, размера клапана, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет стабильно расширяться по мере роста инфраструктуры СПГ в сфере импорта, экспорта и хранения.

- Принятие криогенных клапанов возрастет с ускорением инвестиций в производство, транспортировку и сети заправки водородом.

- Аэрокосмические и космические программы увеличат спрос на высокоточные клапаны для жидкого кислорода и жидкого водорода.

- Производители сосредоточатся на умных, автоматизированных системах клапанов, оснащенных датчиками и возможностями цифрового мониторинга.

- Инновации в материалах будут развиваться, с более широким использованием легких сплавов и улучшенных технологий уплотнения.

- Потребление промышленных газов в химической, медицинской и электронной отраслях продолжит укреплять долгосрочный спрос на клапаны.

- Развивающиеся экономики будут больше инвестировать в криогенное хранение и распределение, расширяя региональные рыночные возможности.

- Цели устойчивого развития будут стимулировать принятие энергоэффективных клапанов с меньшими утечками и улучшенной тепловой производительностью.

- Партнерства между производителями клапанов, подрядчиками EPC и разработчиками энергетики будут усиливаться для крупных проектов.

- Регуляторный акцент на стандартах безопасности и производительности подтолкнет производителей к более строгим испытаниям и сертификации.