Обзор рынка

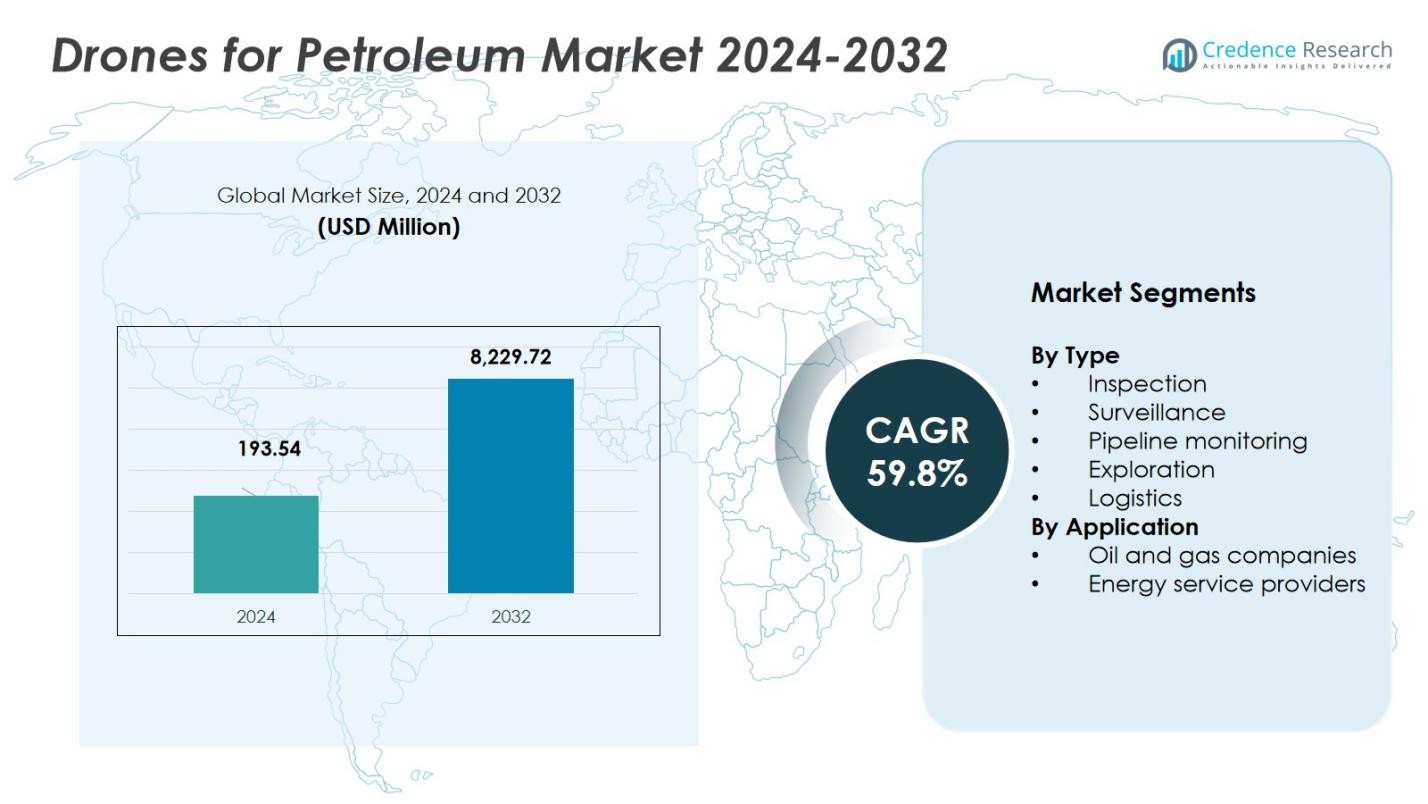

Рынок дронов для нефтяной промышленности был оценен в 193,54 миллиона долларов США в 2024 году и, как ожидается, достигнет 8 229,72 миллиона долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 59,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка дронов для нефтяной промышленности в 2024 году |

193,54 миллиона долларов США |

| Рынок дронов для нефтяной промышленности, CAGR |

59,8% |

| Размер рынка дронов для нефтяной промышленности в 2032 году |

8 229,72 миллиона долларов США |

Рынок дронов для нефтяной промышленности получает выгоду от активного участия ведущих игроков, таких как DJI, Parrot, AeroVironment, General Atomics, Northrop Grumman, Textron, Insitu, BP, ExxonMobil и Chevron, которые стимулируют инновации, расширение услуг и глобальный охват. Северная Америка выделяется как регион с наибольшей долей, занимая 42 % мирового рынка в 2024 году. Европа следует с 27 %, а Азиатско-Тихоокеанский регион занимает 21 %, что отражает быстрое расширение инфраструктуры и рост энергетического сектора. Вместе эти компании и регионы формируют рынок, сочетая технологическое лидерство, концентрацию региональных активов и растущий спрос по всей цепочке создания стоимости в нефтяной промышленности.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок дронов для нефтяной промышленности был оценен в 193,54 миллиона долларов США в 2024 году и, по прогнозам, достигнет 8 229,72 миллиона долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 59,8% в течение прогнозируемого периода.

- Рынок в основном движется за счет растущего спроса на данные в реальном времени, экономической эффективности и операционной безопасности, особенно в мониторинге трубопроводов, инспекциях и наблюдении.

- Ключевые тенденции включают интеграцию искусственного интеллекта (ИИ) и автоматизации в операции с дронами, а также расширение использования дронов в удаленных и оффшорных районах, что значительно повышает эффективность в сложных условиях.

- Рынок сталкивается с проблемами, связанными с нормативными ограничениями и опасениями по поводу конфиденциальности и безопасности данных, что может замедлить внедрение в некоторых регионах.

- Северная Америка занимает наибольшую долю рынка — 42%, за ней следует Европа с 27%, а Азиатско-Тихоокеанский регион — с 21%, при этом нефтегазовый сектор обеспечивает наибольший спрос в этих регионах, особенно для инспекций и наблюдения.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу

Сегмент инспекции доминирует на рынке дронов для нефтяной промышленности, занимая 45% доли в 2024 году. Дроны для инспекции играют ключевую роль в оценке целостности трубопроводов, резервуаров и нефтеперерабатывающих заводов, предоставляя данные в реальном времени, которые сокращают время простоя и повышают безопасность. Дроны для наблюдения также являются важной частью рынка, составляя 20% доли, предлагая мониторинг нефтяных объектов в реальном времени для выявления нарушений безопасности и обеспечения безопасности активов. Что касается мониторинга трубопроводов, дроны, оснащенные передовыми датчиками для обнаружения утечек и оценки коррозии, все чаще используются, представляя 25% доли рынка. Эта комбинированная тенденция стимулирует общий рост в приложениях для инспекции и мониторинга, при этом инспекция является доминирующим под-сегментом.

- Например, компания Shell использует дроны DJI Matrice 300 RTK, оснащенные LiDAR и оптическими датчиками, для инспекции факельных установок на своих нефтеперерабатывающих заводах, сокращая время инспекции почти на 60%.

По применению

Нефтяные и газовые компании занимают наибольшую долю применения на рынке дронов для нефтяной промышленности, захватывая 60% рынка в 2024 году. Эти компании используют технологии дронов для различных операционных задач, таких как разведка, инспекция и наблюдение. Дроны предоставляют нефтяным и газовым компаниям возможность удаленно контролировать операции, снижая риски, связанные с ручными инспекциями, и повышая операционную эффективность. Широкое использование дронов этими компаниями обусловлено экономией затрат, повышенной безопасностью и соблюдением нормативных требований, особенно в опасных условиях. Принятие дронов в этом секторе ускоряет расширение рынка, делая нефтяные и газовые компании доминирующим под-сегментом применения на рынке.

- Например, компания Chevron использует беспилотники с фиксированным крылом для мониторинга трубопроводов, что позволяет компании покрывать более 300 миль инфраструктуры за часы, а не дни.

Ключевые факторы роста

Возрастающий спрос на данные в реальном времени и мониторинг

Одним из основных факторов роста рынка дронов для нефтяной промышленности является возрастающий спрос на данные в реальном времени и мониторинг. Дроны, оснащенные передовыми датчиками и технологиями визуализации, позволяют осуществлять непрерывное наблюдение и мгновенное получение данных, значительно улучшая операционную эффективность. Необходимость быстрого принятия решений, особенно при мониторинге инфраструктуры, такой как трубопроводы и нефтеперерабатывающие заводы, побуждает нефтяные и газовые компании принимать дроны для регулярной инспекции и наблюдения. Эта возможность сокращает время простоя, улучшает управление активами и позволяет проводить профилактическое обслуживание, стимулируя расширение рынка.

- Например, в Индии дроны, оснащенные датчиками Optical Gas Imaging (OGI), были развернуты на средних нефтепроводах, сокращая время обнаружения утечек на 20% по сравнению с ручными методами.

Экономическая эффективность и безопасность операций

Еще одним ключевым фактором в рынке дронов для нефтяной промышленности является значительная экономическая эффективность и повышенная безопасность, которую предоставляют дроны. Дроны уменьшают необходимость в дорогих ручных инспекциях, особенно в опасных условиях, таких как морские платформы или удаленные трубопроводы. Минимизируя человеческое воздействие на опасные ситуации и улучшая операционные рабочие процессы, дроны помогают нефтяным компаниям снижать операционные затраты, обеспечивая при этом безопасность работников. Способность технологии автоматизировать инспекции, предоставлять высококачественные данные и сокращать время простоя напрямую способствует ее растущему принятию в отрасли.

- Например, ExxonMobil использует дроны для инспекций факельных установок и трубопроводов, что значительно сокращает время простоя и затраты на обслуживание.

Технологические достижения и соблюдение нормативных требований

Технологические достижения в возможностях дронов, включая улучшенное время полета, анализ данных на основе ИИ и повышенную точность датчиков, способствуют росту рынка дронов для нефтяной промышленности. Эти достижения делают дроны более надежными и способными выполнять сложные задачи, такие как обнаружение утечек и мониторинг окружающей среды. Кроме того, нормативные требования в многих регионах обязывают проводить частые инспекции трубопроводов и морских объектов для обеспечения защиты окружающей среды и безопасности. Дроны предоставляют экономичное и эффективное решение для выполнения этих нормативных требований, что способствует дальнейшему росту рынка.

Ключевые тренды и возможности

Интеграция искусственного интеллекта и автоматизации

Значительным трендом на рынке дронов для нефтяной промышленности является интеграция искусственного интеллекта (ИИ) и автоматизации в операции с дронами. Дроны, управляемые ИИ, могут автономно собирать и анализировать данные, предлагая продвинутые прогнозные возможности для обслуживания оборудования и обнаружения опасностей. Этот тренд открывает новые возможности для компаний в нефтегазовой отрасли оптимизировать рабочие процессы, снижать человеческие ошибки и повышать операционную эффективность. По мере развития технологий ИИ автоматизация задач по инспекции и наблюдению будет еще больше улучшать масштабируемость и точность операций с дронами в нефтяных приложениях.

- Например, Terra Drone использует дроны с ИИ и оптическими датчиками для мониторинга выбросов парниковых газов в реальном времени от факелов и трубопроводов, предоставляя практическую информацию для снижения выбросов и соблюдения нормативных требований в Саудовской Аравии.

Расширение применения дронов в удаленных районах

Рынок дронов для нефтяной промышленности также выигрывает от увеличения использования дронов на удаленных и труднодоступных нефтегазовых объектах. Дроны теперь необходимы для мониторинга и инспекции трубопроводов, буровых установок и другой инфраструктуры в сложных условиях, таких как морские районы или густые леса, где традиционные методы дороги и требуют много времени. Способность дронов легко и эффективно добираться до этих районов открывает значительные возможности для компаний улучшать операции, снижать риски и сокращать затраты. По мере роста спроса на энергию в удаленных регионах дроны станут еще более неотъемлемой частью нефтяных операций.

- Например, BP использовала воздушные дроны на нефтяном месторождении Прадхо-Бей в Аляске для инспекции факельных установок и трубопроводов, сократив время инспекции с двух дней до нескольких часов.

Ключевые вызовы

Нормативные и воздушные ограничения

Одним из основных вызовов, стоящих перед рынком дронов для нефтяной промышленности, является навигация по сложным нормативным и воздушным ограничениям. Многие страны имеют строгие правила, регулирующие операции с дронами, особенно когда речь идет о полетах в ограниченных зонах, таких как нефтеперерабатывающие заводы, трубопроводы и морские буровые установки. Эти правила могут ограничивать использование дронов и замедлять их внедрение в секторе. Кроме того, отсутствие универсальных нормативных стандартов между странами может создавать барьеры для международных операций с дронами, требуя от компаний инвестиций в стратегии соблюдения нормативных требований для каждого региона, в котором они работают.

Проблемы конфиденциальности данных и безопасности

С увеличением использования дронов в нефтяной отрасли проблемы конфиденциальности данных и безопасности также становятся значительными вызовами. Дроны собирают конфиденциальные данные во время инспекций и наблюдений, которые могут быть уязвимы для кибератак или несанкционированного доступа. Нефтегазовая отрасль должна инвестировать в безопасные системы управления данными, чтобы защитить конфиденциальную информацию и обеспечить соблюдение норм защиты данных. Эти проблемы безопасности требуют постоянного технологического развития и инвестиций в шифрование и кибербезопасность для снижения рисков, связанных со сбором и хранением данных с помощью дронов.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке дронов для нефтяной отрасли, занимая 42% глобальной доли рынка в 2024 году. Регион выигрывает от высокой концентрации зрелой нефтегазовой инфраструктуры, включая офшорные платформы, обширные трубопроводы и стареющие активы среднего звена, требующие частых инспекций и мониторинга. Продвинутые нормативные требования, высокие стандарты безопасности и экологии, а также раннее внедрение управления активами с помощью БПЛА ускоряют развертывание дронов. В результате операторы в США, Канаде и Мексике все чаще используют дроны для инспекций, наблюдений и обслуживания трубопроводов, поддерживая доминирование Северной Америки в течение прогнозируемого периода.

Европа

Европа занимает 27% глобальной доли рынка по внедрению дронов в нефтяной отрасли в 2024 году. Значительные офшорные операции региона, особенно в Северном море, а также растущее внимание к отслеживанию выбросов и соблюдению экологических норм, стимулируют спрос на инспекции и наблюдения с помощью дронов. Строгие нормативные рамки в отношении целостности трубопроводов, обнаружения утечек и безопасности объектов дополнительно побуждают операторов заменять ручной мониторинг на развертывание БПЛА. Кроме того, продолжающиеся инвестиции в инфраструктуру возобновляемой-гибридной энергии создают перекрестные случаи использования дронов, укрепляя устойчивое внедрение в Западной, Северной и Восточной Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион быстро увеличивает свою долю на рынке, составляя 18% в 2024 году. Развитие нефтегазовой инфраструктуры региона, наряду с растущей активностью в области разведки, стимулирует спрос на дроны. Страны, такие как Китай, Индия, Индонезия и Юго-Восточная Азия, инвестируют в расширение мощностей в верхнем и среднем звене, используя дроны для мониторинга трубопроводов, инспекций удаленных объектов и поддержки разведки. Низкие затраты на рабочую силу в сочетании с растущими ожиданиями безопасности и экологическим надзором побуждают операторов внедрять дроны для эффективного управления активами. Быстро растущий спрос на энергию в регионе, наряду с развитием инфраструктуры в сложных условиях и офшорных зонах, представляет собой значительную возможность для роста интеграции дронов.

Латинская Америка

Латинская Америка занимает 6% глобальной доли рынка в 2024 году. Нефтяные месторождения региона, часто находящиеся в удаленных или труднодоступных территориях, делают дроны привлекательным решением для инспекции трубопроводов, обнаружения утечек и регулярного мониторинга активов. Растущая активность в области разведки и добычи в таких странах, как Бразилия, Аргентина и другие, стимулирует спрос. Однако более низкие общие инвестиции по сравнению с Северной Америкой и Европой означают, что внедрение идет умеренными темпами. Эволюция нормативных требований и требования экологического соответствия начинают способствовать более широкому проникновению дронов в регионе, что, как ожидается, наберет обороты в ближайшие годы.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки занимает 7% доли рынка в 2024 году. Большие запасы нефти и газа, обширные удаленные трубопроводы и офшорная инфраструктура, в сочетании с стремлением к модернизации и операционной эффективности, способствуют росту. Однако уровни внедрения значительно различаются по странам из-за различий в регуляторных режимах, зрелости инфраструктуры и возможностях капитальных затрат. По мере развития регуляторных рамок и все большего числа операторов, принимающих технологии для обслуживания, доля MEA в мировых услугах на основе дронов в нефтяной отрасли ожидается, что будет расти в ближайшие годы с увеличением инвестиций в удаленный мониторинг и инициативы по соблюдению требований.

Сегментация рынка:

По типу

- Инспекция

- Наблюдение

- Мониторинг трубопроводов

- Разведка

- Логистика

По применению

- Нефтегазовые компании

- Поставщики энергетических услуг

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок дронов для нефтяной отрасли является высококонкурентным, с такими крупными игроками, как DJI, Parrot, Aerovironment, General Atomics, Northrop Grumman, Textron, Insitu, BP, ExxonMobil и Chevron, которые лидируют. Эти компании стратегически расширяют свое присутствие на рынке через технологические достижения, партнерства и приобретения. Ключевые игроки все больше сосредотачиваются на улучшении возможностей дронов с помощью систем на базе ИИ, передовых сенсоров и автоматизированного анализа данных для повышения операционной эффективности в инспекциях, наблюдении и мониторинге трубопроводов в нефтегазовой отрасли. Кроме того, ведущие производители дронов сотрудничают с нефтегазовыми компаниями для разработки специализированных решений для дронов, которые соответствуют требованиям конкретной отрасли, включая прочную долговечность, увеличенное время полета и высокое разрешение изображений для сбора данных в реальном времени. Растущий спрос на экономически эффективные, эффективные и безопасные системы мониторинга усилил конкуренцию, и игроки сосредотачиваются на дифференциации своих предложений на основе производительности, сервиса и соблюдения нормативных требований. По мере роста рынка компании также исследуют возможности в развивающихся регионах, что еще больше усиливает конкуренцию.

Анализ ключевых игроков

- General Atomics

- Chevron

- Insitu

- ExxonMobil

- Textron

- Aerovironment

- Northrop Grumman

- BP

- Parrot

- DJI

Последние разработки

- В апреле 2025 года Terra Drone подписала меморандум о взаимопонимании с Saudi Aramco для начала тестовых инспекций нефтегазовых объектов, что ознаменовало стратегическое расширение мониторинга инфраструктуры на основе дронов в нефтяном секторе.

- В мае 2025 года Bridger Photonics представила новое развертывание своей системы Gas Mapping LiDAR (GML) на основе дронов, предназначенной для обнаружения выбросов метана в удаленной нефтегазовой инфраструктуре, что является значительным достижением для мониторинга выбросов и соблюдения нормативных требований.

- В июне 2025 года Flylogix заключила контракты с несколькими операторами Северного моря на развертывание своих решений на основе БПЛА для обнаружения и мониторинга выбросов метана на морских нефтегазовых объектах.

- В июне 2025 года MODEC возобновила свое соглашение о НИОКР с Terra Drone для развертывания систем дронов для неразрушающего внутреннего осмотра резервуаров для хранения сырой нефти на плавучих производственных, складских и разгрузочных (FPSO) установках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Применения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Спрос на дроны в нефтяных операциях будет продолжать расти, поскольку компании ищут экономически эффективные и эффективные решения для мониторинга трубопроводов и инспекций инфраструктуры.

- Технологические достижения в области ИИ, автоматизации и интеграции сенсоров будут стимулировать разработку более автономных и интеллектуальных дронов, улучшая их эксплуатационные возможности.

- Возрастающая потребность в анализе данных в реальном времени и предиктивном обслуживании приведет к более широкому использованию дронов, оснащенных передовыми аналитическими данными и возможностями машинного обучения.

- Соблюдение нормативных требований и стандартов безопасности подтолкнет нефтегазовые компании к интеграции дронов в свои операции для выполнения требований по экологическому мониторингу и отчетности.

- Расширение нефтегазовой инфраструктуры в удаленных и морских районах будет способствовать росту спроса на дроны, обеспечивая доступ к труднодоступным местам с минимальным риском.

- По мере того как дроны становятся более способными, рынок увидит рост их использования для разведки и геологических исследований, ускоряя операции на начальных этапах.

- Постоянное стремление к устойчивому развитию увеличит использование дронов для мониторинга выбросов и обеспечения экологически ответственных практик в нефтяном секторе.

- Проникновение на рынок возрастет в развивающихся регионах, таких как Азиатско-Тихоокеанский регион и Ближний Восток, поскольку местные нефтегазовые компании внедряют технологии дронов для повышения операционной эффективности.

- Компании будут все чаще сотрудничать с производителями дронов для разработки индивидуальных решений, адаптированных к специфическим потребностям нефтяной промышленности.

- Интеграция дронов с другими новыми технологиями, такими как блокчейн и облачные вычисления, улучшит прозрачность и безопасность данных, собранных во время инспекций и мониторинга.