Обзор рынка

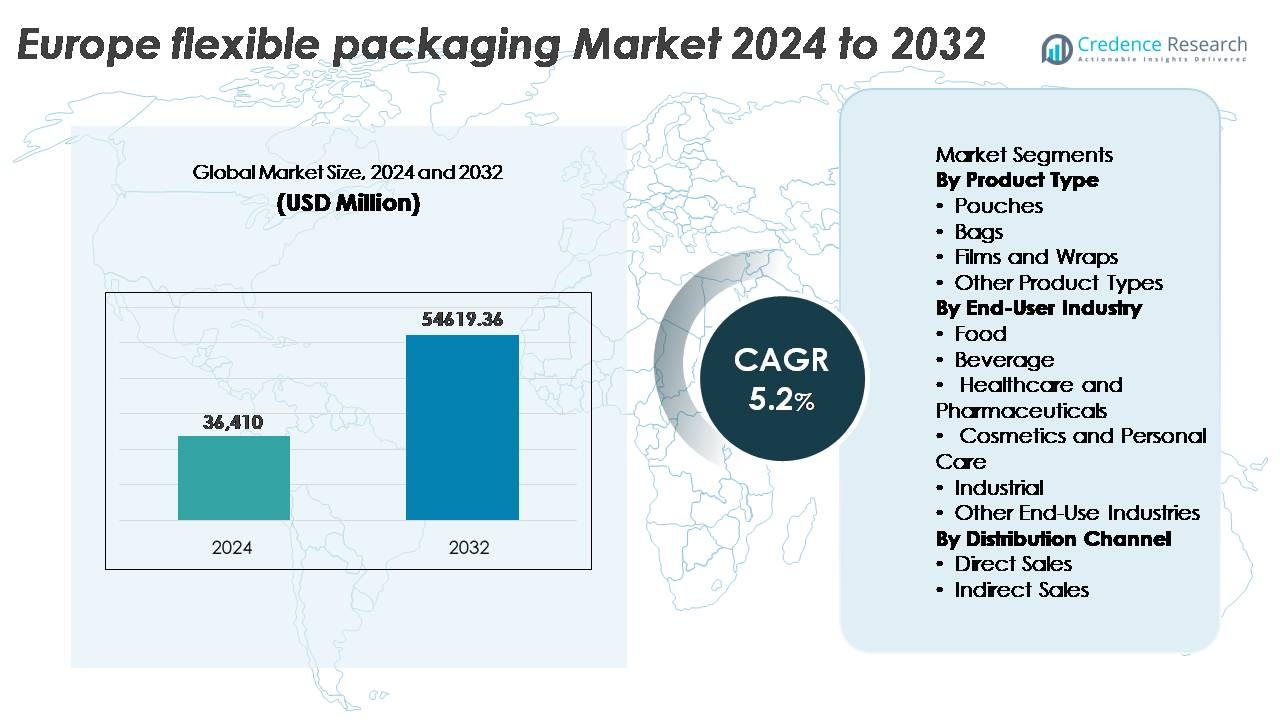

Рынок гибкой упаковки в Европе был оценен в 36 410 миллионов долларов США в 2024 году и, по прогнозам, достигнет 54 619,36 миллионов долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 5,2% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка гибкой упаковки в Европе 2024 |

36 410 миллионов долларов США |

| Рынок гибкой упаковки в Европе, CAGR |

5,2% |

| Размер рынка гибкой упаковки в Европе 2032 |

54 619,36 миллионов долларов США |

Рынок гибкой упаковки в Европе формируется стратегическими операциями ведущих игроков, таких как Constantia Flexibles GmbH, Amcor PLC, Huhtamaki Oyj, Mondi Group и Wipak Group, каждый из которых использует передовые технологии материалов и портфели, ориентированные на устойчивое развитие, для удовлетворения нормативных ожиданий и потребностей брендов. Западная Европа остается ведущим региональным вкладчиком, на долю которого приходится примерно 42% рыночной доли, поддерживаемая зрелым производством FMCG, сильными рамками утилизации и инновационными возможностями в области перерабатываемых и легких гибких форматов. Конкурентная среда определяется инвестициями в моно-материальные структуры, возможности цифровой печати и партнерства в области циркулярной экономики, которые укрепляют долгосрочные рыночные позиции.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок гибкой упаковки в Европе был оценен в 36 410 миллионов долларов США в 2024 году и, по прогнозам, достигнет 54 619,36 миллионов долларов США к 2032 году, регистрируя CAGR в 5,2% в течение прогнозируемого периода.

- Рост обусловлен растущим спросом на легкие, повторно закрываемые и экономически эффективные упаковочные решения, поддерживаемые увеличением потребления готовых блюд, удобных продуктов питания и требований к электронной коммерции.

- Тенденции рынка подчеркивают сильный импульс в сторону перерабатываемых моно-материальных структур, биопленок и форматов с цифровой печатью, обеспечивающих кастомизацию, более короткие производственные циклы и привлекательность на полках.

- Конкурентный фокус усиливается среди ведущих игроков, внедряющих устойчивые продуктовые портфели и формирующих партнерства в области утилизации, в то время как ценовое давление и волатильность цен на сырье выступают ключевыми ограничениями.

- Западная Европа лидирует на рынке с долей около 42%, за ней следует Южная Европа с 24%, в то время как пакеты остаются доминирующим сегментом продукции, обусловленным портативностью, барьерной защитой и снижением веса материала.

Анализ сегментации рынка:

По типу продукции

Пакеты представляют собой доминирующий тип продукции на рынке гибкой упаковки в Европе, занимая наибольшую долю благодаря растущему спросу на легкие, повторно закрываемые и порционно-контролируемые форматы упаковки. Их использование продолжает расти в сегментах продуктов питания, напитков и бытовых товаров благодаря отличной барьерной защите и снижению использования материалов по сравнению с жесткими альтернативами. Сумки следуют как второй по величине сегмент, в основном обслуживающий массовые продукты питания, корм для домашних животных и промышленные приложения. Пленки и обертки набирают популярность благодаря достижениям в области моно-материальных пленок, поддерживающих цели переработки. Другие типы продукции адресуют нишевые приложения, требующие специализированных ламинаций или высокопрочных структур.

- Например, Wipak Group поставляет высокобарьерные стоячие пакеты для пищевых и медицинских применений, используя многослойные структуры, разработанные для обеспечения сильной защиты от кислорода для сухих и чувствительных продуктов.

По отраслям конечных пользователей

Пищевая промышленность занимает наибольшую долю рынка и остается ключевым сегментом конечных пользователей, движимым потреблением удобных продуктов питания, ожиданиями длительного срока хранения и ростом замороженных и готовых к употреблению продуктов. Гибкая упаковка предлагает превосходное сохранение, экономическую эффективность и возможности для брендинга. Сектор напитков расширяется благодаря замене бутылок гибкими пакетами для детских напитков, энергетических добавок и компактных дорожных упаковок. Здравоохранение и фармацевтика демонстрируют заметный рост благодаря стерильным барьерным упаковочным форматам, в то время как косметика и средства личной гигиены принимают премиальные гибкие форматы для портативности. Промышленные и другие сегменты используют гибкие решения для герметиков, смазочных материалов и химического содержания.

- Например, Huhtamaki разработала упаковку OmniLock™ Ultra Paper для сухих продуктов с содержанием бумаги до 93%, предлагая барьерные характеристики, сравнимые с традиционными многослойными пленками.

По каналу распределения

Косвенные продажи доминируют на рынке распределения гибкой упаковки в Европе, поддерживаемые сильным присутствием оптовиков, дистрибьюторов и упаковочных конвертеров, обслуживающих фрагментированные рынки продуктов питания и личной гигиены. Малые и средние предприятия предпочитают косвенные закупки для гибкости в затратах, надежности поставок и доступа к услугам по настройке, предлагаемым конвертерами. Прямые продажи набирают обороты среди крупных компаний FMCG и фармацевтических производителей, стремящихся к долгосрочным контрактам для обеспечения стабильного качества и соблюдения экологических требований. Переход к цифровым закупкам, управляемым поставщиками запасам и интегрированным логистическим решениям дополнительно усиливает роль косвенных каналов на рынке.

Ключевые факторы роста:

Растущий спрос на удобные и готовые к употреблению продукты

Увеличение потребления удобных, готовых к употреблению и порционных продуктов питания является центральным фактором роста на рынке гибкой упаковки в Европе. Городской образ жизни и сокращение размеров домохозяйств подталкивают потребителей к упакованным блюдам, свеженарезанным продуктам и порционным единицам, требующим легких и функциональных упаковочных форматов. Гибкая упаковка предлагает возможность повторного закрытия, совместимость с микроволновыми печами, продленный срок хранения и оптимизированное использование пространства, что делает ее предпочтительной для розничной и электронной коммерции. Рост частных торговых марок усиливает конкуренцию и ускоряет инновации в упаковке, ориентированные на эстетику и дифференциацию. Более того, передовые материалы позволяют гибкой упаковке сохранять целостность продукта и ограничивать порчу во время транспортировки. Возрастающее влияние современных форматов розничной торговли, включая дисконтные сети и онлайн-платформы для покупок, укрепляет спрос на компактные и экономически эффективные упаковочные решения. Эти элементы в совокупности позиционируют гибкую упаковку как универсальный и ориентированный на потребителя формат, стимулирующий устойчивое расширение рынка.

- Например, высокобарьерный пакет AmLite™ Ultra Recyclable от Amcor заменяет алюминиевую фольгу на перерабатываемую барьерную пленочную технологию, обеспечивая длительный срок хранения для сухих закусок и поддерживая расширенные циклы дистрибуции для брендов собственной марки.

Устойчивые мандаты ускоряют внедрение перерабатываемых и легких материалов

Строгая нормативная среда Европы, включая директивы по упаковочным отходам, цели по переработке и рамки расширенной ответственности производителей (EPR), заставляет производителей переходить от традиционных многослойных пластиков к перерабатываемым мономатериальным структурам, полимерам на биологической основе и легким гибким альтернативам. Гибкая упаковка потребляет меньше сырья и генерирует меньше выбросов при транспортировке по сравнению с жесткой упаковкой, что соответствует целям по сокращению углеродного следа. Инновации, ориентированные на устойчивость, позволяют создавать высокобарьерные гибкие форматы без алюминия или неперерабатываемых ламинатов. Владельцы брендов и компании FMCG объявляют дорожные карты циркулярной экономики, которые приоритетно рассматривают сокращение упаковки, компостируемые решения и форматы для повторного наполнения. Внедрение систем замкнутого цикла переработки и пилотной инфраструктуры химической переработки дополнительно поддерживает рост гибкой упаковки. Эти экологические переходы создают долгосрочное конкурентное преимущество для производителей, способных предоставлять перерабатываемые, низкоуглеродные, готовые к соблюдению нормативов упаковочные решения для продуктов питания, фармацевтики и средств личной гигиены.

- Например, решения MonoFlexBE и MonoFlexPE от Mondi содержат до 95% полиэтилена, обеспечивая совместимость с существующими потоками переработки ПЭ при этом обеспечивая улучшенные барьерные характеристики для сухих и некоторых пищевых применений.

Рост электронной коммерции и цифровой логистики розничной торговли

Быстрое расширение электронной коммерции переопределяет требования к упаковке по всей Европе, поддерживая гибкие форматы упаковки с долговечностью, экономией затрат и совместимостью с доставкой. Гибкие материалы повышают устойчивость к повреждениям, снижают затраты на доставку по весу и предлагают компактные преимущества хранения для распределительных центров и курьерских сетей. Индивидуально напечатанные конверты и гибкие пакеты удовлетворяют потребности брендинга и улучшают впечатления от распаковки для потребителей без громоздкости гофрированной вторичной упаковки. Рост подписных сервисов, брендов красоты, ориентированных на прямые продажи потребителям, и наборов для доставки еды дополнительно способствует рыночной динамике. Температурочувствительные и защищенные от вскрытия гибкие решения удовлетворяют растущий спрос в онлайн-торговле продуктами, фармацевтикой и нутрицевтикой. По мере расширения платформ предсказательного заказа и автоматизированных складов по всей Европе, упаковочные форматы, использующие гибкость, отслеживаемость и интеллектуальные технологии маркировки, будут все больше доминировать в экосистеме выполнения заказов.

Ключевые тенденции и возможности:

Развитие технологий мономатериальных и перерабатываемых пленок

Переход к мономатериальным структурам из полиэтилена и полипропилена представляет собой трансформационную тенденцию в европейском ландшафте гибкой упаковки. Эти материалы обеспечивают высокие барьерные характеристики, сохраняя совместимость с потоками механической переработки в рамках региональных систем управления отходами. Конвертеры и производители смол сотрудничают для оптимизации герметичности, термостойкости и печатных свойств без ущерба для целей устойчивости. Возможности цифровой печати позволяют низкообъемную кастомизацию для ограниченных выпусков и тестирования рынка. Бренды, изучающие маркировку углеродного следа и решения для отслеживания, принимают цифровые мономатериальные упаковки для повышения прозрачности. По мере эволюции систем переработки и ужесточения нормативного соответствия, технологии мономатериалов остаются важной возможностью для производителей, предлагающих масштабируемые конструкции, соответствующие как требованиям производительности, так и экологическим стандартам.

- Например, компания SABIC поставляет сертифицированный по стандарту ISCC PLUS круговой полиэтилен для однотипных гибких пленок, что позволяет атрибуцию сертифицированного возобновляемого или переработанного сырья через системы массового баланса, оставаясь совместимым со стандартными потоками переработки полиэтилена.

Рост умной упаковки, функциональных добавок и цифрового взаимодействия с потребителями

Технологии умной упаковки, включая отслеживание с помощью QR-кодов, индикаторы свежести и маркеры против подделок, набирают популярность на рынке гибкой упаковки из-за растущих требований к безопасности, прозрачности и подлинности бренда. Функциональные добавки помогают поддерживать текстуру продукта, предотвращать загрязнение и увеличивать срок годности, что особенно важно в фармацевтике и категориях премиум-продуктов. Инструменты цифрового взаимодействия обеспечивают дополнительное вовлечение потребителей, программы лояльности и обучение устойчивому развитию через контент, связанный с упаковкой. Умные гибкие форматы также поддерживают отслеживание цепочки поставок для логистики с контролем температуры. Поскольку потребители отдают приоритет безопасности, доступу к информации и опытным покупкам, упаковка, интегрирующая цифровой интеллект, предлагает сильную дифференциацию и долгосрочные конкурентные возможности.

- Например, интеллектуальные платформы меток Avery Dennison позволяют использовать QR-коды на уровне товаров, поддерживающие отслеживание продуктов и цифровое взаимодействие с потребителями в крупных европейских цепочках поставок розничной торговли.

Ключевые проблемы:

Сложная инфраструктура переработки и ограничения на восстановление материалов

Несмотря на движение к перерабатываемым и круговым материалам, Европа сталкивается со структурными проблемами в масштабировании систем сбора, сортировки и переработки отходов гибкой упаковки. Многослойные ламинаты, различные составы материалов и проблемы загрязнения препятствуют уровням восстановления. Региональные различия в инфраструктуре отходов ограничивают согласованность доступа к переработке и эффективность обработки, влияя на владельцев брендов и производителей, стремящихся к устойчивым заявлениям. Переход к однотипной упаковке требует больших капитальных вложений, корректировок цепочки поставок и затрат на реформулирование, что может напрягать малых и средних конвертеров. Достижение коммерческой жизнеспособности при соблюдении нормативных требований остается критической и продолжающейся проблемой отрасли.

Нестабильные цены на сырье и давление на производителей

Колебания цен на полимеры, клеи, чернила и био-сырье создают экономическую неопределенность для производителей гибкой упаковки, работающих с узкими маржами. Внешние потрясения, такие как рост цен на энергию, логистические затраты и геополитические нарушения, влияют на планирование производства и ценообразование контрактов. Владельцы брендов и розничные продавцы оказывают давление на поставку устойчивой, индивидуализированной и высокоэффективной упаковки по конкурентоспособным ценам, что еще больше сжимает прибыльность. Инвестиции в передовое оборудование, цифровую печать и переход на перерабатываемые материалы вносят дополнительные затраты. Балансирование инноваций, соблюдения требований и доступности остается ключевой проблемой, поскольку рынок ориентируется на чувствительность к ценам и спрос на высококачественную устойчивую упаковку.

Региональный анализ

Западная Европа

Западная Европа занимает наибольшую долю рынка гибкой упаковки, около 42%, возглавляемая Германией, Великобританией и Францией. Рост обусловлен зрелым производством товаров повседневного спроса, передовым производством в сфере здравоохранения и сильными программами соблюдения устойчивости. Германия стимулирует инновации в области перерабатываемых моно-материальных пленок и пилотных проектов химической переработки, в то время как Великобритания демонстрирует высокое принятие легких форматов упаковки в частных торговых марках. Франция ускоряет спрос на биоразлагаемую упаковку, под влиянием нормативных ограничений на одноразовые пластики. Регион выигрывает от хорошо развитых дистрибьюторских сетей и инвестиций брендов в цифровую печать, поддерживая более быстрое производство продукции и премиальный потребительский опыт.

Южная Европа

Южная Европа представляет примерно 24% рынка, поддерживаемая экспортом продуктов питания, упаковкой для сельского хозяйства и потреблением, обусловленным туризмом. Италия выступает значительным центром для гибких ламинатов и высокобарьерных пленок, обслуживающих бренды молочных продуктов и кондитерских изделий. Растущий сектор экспорта свежих продуктов в Испании стимулирует принятие пленок, совместимых с МАР, и компостируемой гибкой упаковки. Греция и Португалия все чаще внедряют экодизайн-регламенты, соответствующие директивам ЕС по отходам, что стимулирует тенденции замены материалов. Сезонный спрос на продукцию, удлиненные логистические маршруты и ориентированное на экспорт производство поддерживают предпочтение региона к легким, прочным форматам упаковки, которые сохраняют свежесть и оптимизируют транспортные издержки.

Северная Европа

Северная Европа занимает оценочную долю рынка в 18%, движимую лидерством в области устойчивости и стимулами циркулярной экономики в Швеции, Норвегии, Дании и Финляндии. Поддерживаемые государством цели по переработке и предпочтение потребителей к упаковке с низким углеродным следом способствуют росту биоразлагаемых полимеров и гибридных решений на основе волокна. Косметическая и нутрицевтическая промышленности являются ключевыми вкладчиками, поскольку премиальные форматы упаковки сочетают эстетику с экологической надежностью. Высокая цифровая адаптация ускоряет применение умной упаковки, включая QR-отслеживание и датчики свежести. Однако повышенные затраты на труд и энергию стимулируют спрос на автоматизацию и практики минимизации материалов для поддержания конкурентоспособности среди региональных конвертеров и владельцев брендов.

Центральная и Восточная Европа

Центральная и Восточная Европа составляют примерно 16% рынка гибкой упаковки, пользуясь расширением производственных мощностей, более низкими производственными затратами и увеличением потребления товаров повседневного спроса. Польша, Чехия и Румыния становятся свидетелями быстрого инвестирования в экструзию гибких пленок и печатные мощности, обслуживающие как рынки ЕС, так и не ЕС. Рост в фармацевтике, аутсорсинге логистики и форматах розничной торговли с низкими ценами стимулирует принятие пакетов и многоразовых упаковочных решений. Однако пробелы в инфраструктуре переработки и сортировки отходов создают проблемы для соблюдения общеевропейских требований устойчивости. Конкурентные структуры затрат привлекают контрактные упаковочные операции, позиционируя регион как масштабируемую производственную базу для европейских брендов.

Сегментация рынка:

По типу продукта

- Пакеты

- Мешки

- Пленки и обертки

- Другие типы продуктов

По отрасли конечного пользователя

- Пищевая

- Напитки

- Здравоохранение и фармацевтика

- Косметика и личная гигиена

- Промышленная

- Другие отрасли конечного использования

По каналу дистрибуции

- Прямые продажи

- Косвенные продажи

По географии

- Западная Европа

- Южная Европа

- Северная Европа

- Центральная и Восточная Европа

Конкурентная среда

Конкурентная среда на рынке гибкой упаковки в Европе умеренно консолидирована, с глобальными лидерами упаковки и региональными конвертерами, конкурирующими в области производительности, устойчивости и возможностей кастомизации. Основные игроки сосредоточены на расширении портфеля перерабатываемых моно-материалов, био-альтернатив и передовой цифровой печати для решения вопросов дифференциации бренда и соответствия нормативным требованиям. Увеличивается количество межотраслевых сотрудничеств между производителями смол, конвертерами и компаниями по управлению отходами для масштабирования решений по круговой переработке и улучшения восстановления материалов. Участники рынка внедряют автоматизацию и интеллектуальные производственные практики для оптимизации структуры затрат на фоне волатильности цен на сырье. Рост частных марок среди европейских розничных сетей усилил спрос на быстрое выполнение заказов и короткотиражные форматы печати, что побуждает к инвестициям в гибкие производственные линии. Слияния, поглощения и расширение мощностей остаются ключевыми стратегическими приоритетами, особенно в Центральной и Восточной Европе, которая становится экономически эффективным производственным центром, обслуживающим панъевропейские сети поставок. Компании с интегрированными стратегиями переработки, устойчивыми продуктами и гибкими производственными возможностями имеют конкурентное преимущество.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В марте 2025 года Constantia Flexibles завершила приобретение контрольного пакета акций швейцарской упаковочной компании Aluflexpack AG, укрепив свой технологический портфель и расширив производственные возможности в секторах гибкой упаковки для продуктов питания и фармацевтики.

- В январе 2025 года Huhtamaki представила свои инновации blueloop™ на PharmaPack 2025 в Париже, где ее Omnilock™ Ultra PAPER получила награду Eco-Design Award за полностью перерабатываемую барьерную упаковку, адаптированную для сегментов здравоохранения и фармацевтики.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, отрасли конечного пользователя, канала распределения и географии. Он подробно описывает ведущих участников рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет продолжать расти, так как потребители отдают предпочтение удобству, контролю порций и портативным форматам упаковки.

- Принятие перерабатываемых моно-материальных пленок ускорится по мере ужесточения нормативных рамок по всей Европе.

- Биологически основанные и компостируемые решения для гибкой упаковки будут пользоваться большим спросом благодаря обязательствам по устойчивому развитию.

- Цифровая печать будет быстро расширяться, позволяя персонализацию, короткие тиражи и локализованные продуктовые кампании.

- Умная упаковка с функциями отслеживания и аутентификации будет набирать популярность в пищевой и фармацевтической отраслях.

- Логистика электронной коммерции будет стимулировать необходимость в гибких форматах, разработанных для прочности и уменьшения веса при доставке.

- Достижения в области химической переработки будут поддерживать восстановление смешанных пластиковых гибких отходов в больших масштабах.

- Инвестиции будут смещаться в сторону автоматизации и производственных линий с поддержкой ИИ для снижения операционных затрат.

- Развивающиеся рынки Восточной Европы укрепятся как производственные центры для экономически эффективной гибкой упаковки.

- Сотрудничество между переработчиками, операторами отходов и владельцами брендов будет формировать модели круговых цепочек создания стоимости.