Обзор рынка

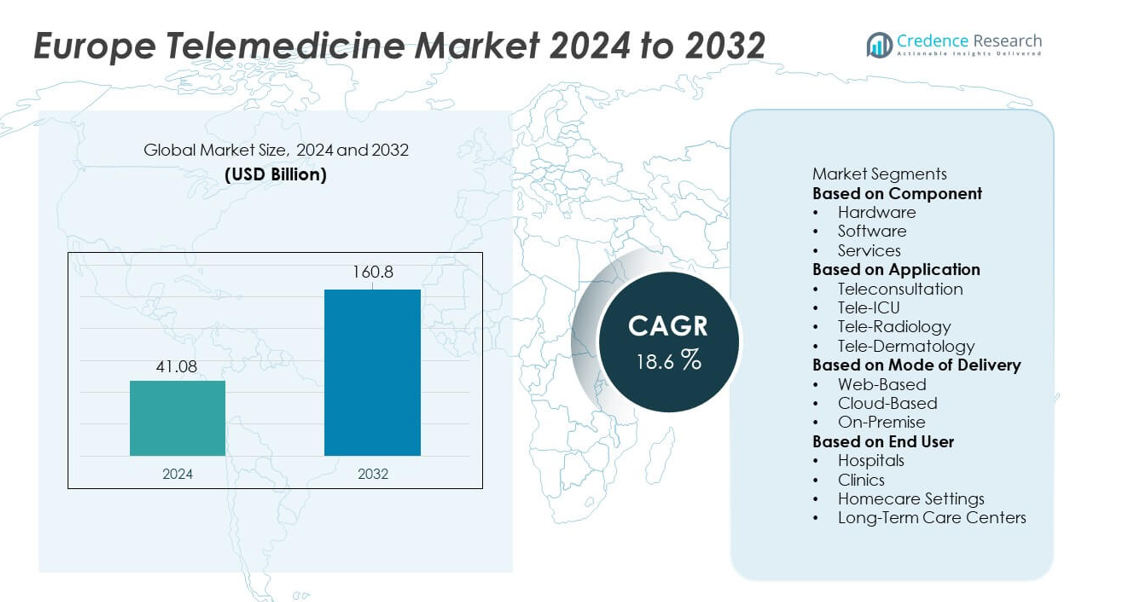

Рынок телемедицины в Европе достиг 41,08 миллиарда долларов США в 2024 году. Ожидается, что рынок вырастет до 160,8 миллиарда долларов США к 2032 году при поддержке CAGR в 18,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка телемедицины в Европе 2024 |

41,08 миллиарда долларов США |

| Рынок телемедицины в Европе, CAGR |

18,6% |

| Размер рынка телемедицины в Европе 2032 |

160,8 миллиарда долларов США |

Рынок телемедицины в Европе формируется ведущими компаниями, такими как Philips Healthcare, Siemens Healthineers, GE HealthCare, Teladoc Health, Cerner Corporation, Medtronic plc, Cisco Systems, AMD Global Telemedicine, Babylon Health и ResMed. Эти игроки укрепляют свое присутствие благодаря передовым платформам виртуального ухода, системам удаленного мониторинга и диагностике с поддержкой ИИ, адаптированной для нужд европейского здравоохранения. Западная Европа является ведущим регионом с долей в 42%, поддерживаемой сильной цифровой политикой в области здравоохранения, зрелыми сетями больниц и высокой степенью принятия виртуальных консультаций пациентами. Северная Европа, Южная Европа и Восточная Европа продолжают расширять принятие, движимые усилиями по модернизации и растущим спросом на доступный виртуальный уход.

Инсайты рынка

- Рынок телемедицины в Европе достиг 41,08 миллиарда долларов США в 2024 году и будет расти с CAGR в 18,6% до 2032 года, движимый растущим принятием виртуального ухода.

- Сильное расширение рынка поддерживается спросом на удаленный мониторинг, цифровые консультации и диагностические инструменты с поддержкой ИИ, укрепляя принятие в больницах и домашних условиях.

- Ключевые тенденции включают быстрое перемещение в облако, растущее использование телеконсультаций, которые лидируют с долей в 58%, и более широкое развертывание интегрированных платформ на основе EHR, улучшающих координацию ухода.

- Конкурентная активность усиливается, так как крупные игроки расширяют решения для виртуального ухода, улучшают совместимость и инвестируют в безопасные, масштабируемые экосистемы телемедицины, одновременно решая вопросы конфиденциальности данных.

- Региональный рост по-прежнему возглавляет Западная Европа с долей в 42%, за ней следуют Северная Европа с 23%, Южная Европа с 19% и Восточная Европа с 16%, в то время как услуги доминируют в сегменте компонентов с долей в 52%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По компонентам

поддержка удаленного мониторинга и техническое обслуживание. Больницы и клиники предпочитают модели, ориентированные на услуги, из-за более легкого развертывания и более низких первоначальных затрат. Принятие программного обеспечения растет, так как поставщики используют инструменты ИИ для триажа, электронных рецептов и совместимых EHR. Аппаратное обеспечение сохраняет стабильный спрос благодаря подключенным устройствам и камерам, используемым для диагностики и удаленных оценок. Высокая цифровая грамотность, сильные рамки возмещения и поддерживаемые ЕС инициативы в области цифрового здравоохранения продолжают поддерживать быстрое расширение по всему ландшафту компонентов.

- Например, Philips Healthcare расширила свою цифровую платформу HealthSuite с помощью открытых API, которые основаны на отраслевых стандартах, таких как FHIR и HL7, что позволяет крупным больницам подключать устройства удаленного мониторинга и другие сторонние системы.

По применению

Принятие телемедицины ускоряется в различных клинических областях, поскольку ожидания пациентов смещаются в сторону удобного виртуального ухода. Телеконсультации доминируют с долей в 58%, что обусловлено их широким использованием в первичной медико-санитарной помощи, психическом здоровье, последующем наблюдении за хроническими заболеваниями и удаленном доступе к экспертам. Здравоохранительные системы Германии, Франции и Великобритании продвигают виртуальные визиты для снижения нагрузки на амбулаторные службы и улучшения доступа в сельских регионах. Телерадиология растет благодаря высокому спросу на визуализацию и трансграничному сотрудничеству экспертов. Использование телереанимации увеличивается из-за нехватки специалистов, а теледерматология расширяется благодаря анализу кожи с помощью ИИ. Поддерживающие правила возмещения способствуют росту применения по всей Европе.

- Например, Teladoc Health обеспечила десятки миллионов виртуальных визитов по всему миру через свою единую платформу ухода и предоставляет медицинскую помощь в большом количестве стран каждый год.

По способу доставки

Модели доставки быстро развиваются, поскольку европейское здравоохранение инвестирует в масштабируемые цифровые платформы. Облачные решения лидируют с долей в 55%, поддерживаемые безопасным хранением, доступом к данным в реальном времени и сильной интеграцией с ЭМК. Больницы предпочитают облачные платформы для управления большим объемом консультаций и обеспечения удаленного мониторинга. Веб-платформы остаются популярными среди небольших поставщиков, стремящихся к недорогому развертыванию и простым интерфейсам. Локальные системы сохраняют актуальность в учреждениях с жесткими требованиями к контролю данных. Повышение стандартов защиты данных, усиление потребностей в кибербезопасности и растущие программы цифровой трансформации в национальных системах здравоохранения способствуют устойчивому росту принятия способов доставки.

Ключевой фактор роста

Расширение удаленного мониторинга пациентов

Удаленный мониторинг пациентов ускоряет рост рынка, поскольку Европа сосредотачивается на управлении хроническими заболеваниями и раннем вмешательстве. Здравоохранительные системы принимают подключенные устройства и носимые технологии для отслеживания жизненно важных показателей, соблюдения режима приема лекарств и симптомов пациентов в реальном времени. Этот подход снижает количество повторных госпитализаций и поддерживает непрерывный уход за стареющим населением. Поставщики используют телемедицинские платформы для выявления раннего ухудшения состояния и своевременного вмешательства. Правительства Германии, Франции и стран Северной Европы продвигают принятие RPM через поддерживающее возмещение, что повышает вовлеченность пациентов и клиническую эффективность. Сильный спрос на мониторинг на дому укрепляет роль телемедицины в интегрированных путях ухода.

- Например, Medtronic расширила свою сеть CareLink, которая теперь контролирует миллионы пациентов с подключенными кардиологическими устройствами по всему миру, поддерживая раннее выявление аритмий.

Рост инвестиций в цифровое здравоохранение по всей Европе

Европейские страны увеличивают инвестиции в инфраструктуру цифрового здравоохранения для улучшения доступа, эффективности и координации ухода. Национальные системы здравоохранения отдают приоритет телемедицинским платформам для управления большим объемом амбулаторных услуг и улучшения доступности специалистов. Финансирование улучшает совместимость между телемедицинскими инструментами и электронными медицинскими записями, обеспечивая бесшовный обмен данными. Правительства также расширяют национальные программы телемедицины для укрепления покрытия сельских и недостаточно обслуживаемых районов. Стратегические партнерства между телекоммуникационными операторами, технологическими компаниями и поставщиками медицинских услуг ускоряют инновации. Эти инвестиции поддерживают быстрое масштабирование экосистем виртуального ухода и укрепляют принятие телемедицины среди больниц, клиник и центров долгосрочного ухода по всему региону.

- Например, Teladoc Health обработала значительно больше первоначально заявленных визитов, с глобальными виртуальными встречами, превышающими это число и растущими, обслуживая членов во многих странах.

Растущее принятие виртуальных консультаций

Виртуальные консультации получают широкое признание, так как пациенты и клиницисты отдают предпочтение удобству, сокращению времени ожидания и гибкому доступу. Принятие телеконсультаций растет в первичной медико-санитарной помощи, психическом здоровье, педиатрии и последующем наблюдении за хроническими заболеваниями. Поставщики интегрируют видеовизиты, электронные рецепты и цифровые инструменты триажа для оптимизации рабочих процессов. Повышение цифровой грамотности и улучшение широкополосного покрытия поддерживают более широкое принятие по всей Европе. Больницы используют виртуальные визиты для снижения перегрузки амбулаторных отделений, в то время как страховщики продвигают телемедицину как экономически эффективную альтернативу. Растущее предпочтение доступного ухода укрепляет роль телемедицины в рутинной клинической практике и стимулирует устойчивый спрос среди различных групп пациентов.

Ключевая тенденция и возможность

Интеграция ИИ для более умных клинических рабочих процессов

Платформы телемедицины с поддержкой ИИ создают большие возможности, поддерживая расширенный триаж, прогнозные инсайты и инструменты поддержки принятия решений. Поставщики используют ИИ для анализа симптомов, изображений и историй пациентов, что позволяет быстрее и точнее проводить клинические оценки. Автоматизированное расписание, руководство на основе чат-ботов и оптимизация рабочих процессов повышают эффективность для больниц и клиник. Аналитика на основе ИИ помогает выявлять пациентов с высоким риском и персонализировать планы ухода для хронических состояний. По мере роста спроса на эффективный виртуальный уход, ИИ становится ключевым отличием для поставщиков телемедицины. Постоянные инновации делают Европу сильным рынком для интеллектуальных телемедицинских платформ, поддерживающих операции, основанные на данных.

- Например, система ИИ Babylon Health провела множество оценок симптомов, используя структурированные клинические модели.

Расширение трансграничного виртуального ухода

Трансграничная телемедицина предлагает значительные возможности, поскольку Европа усиливает внимание к совместимым цифровым стандартам здравоохранения. Пациенты получают выгоду от виртуального доступа к специалистам из соседних стран, улучшая качество ухода и сокращая время ожидания. Теле-радиология и теле-ОИТ особенно выигрывают от удаленного сотрудничества экспертов. Инициативы ЕС, которые продвигают цифровые медицинские записи, общие клинические руководства и безопасный обмен данными, укрепляют этот рост. Поставщики медицинских услуг используют трансграничные сети для управления нехваткой специалистов и расширения портфеля услуг. Эта тенденция поддерживает более связную европейскую экосистему здравоохранения и улучшает масштабируемость телемедицинских решений по регионам.

- Например, Teleradiology Solutions обработала значительный объем радиологических снимков через международные сети, позволяя больницам получать доступ к экспертным знаниям за пределами национальных границ.

Ключевая проблема

Соблюдение конфиденциальности данных и кибербезопасности

Строгие правила защиты данных создают операционные проблемы для поставщиков телемедицины. Соблюдение GDPR, национальных законов о конфиденциальности и стандартов кибербезопасности требует значительных инвестиций в безопасные платформы, зашифрованную передачу данных и системы контроля доступа. Поставщики должны управлять сложными процедурами согласия и обеспечивать безопасное обращение с конфиденциальной медицинской информацией через цифровые каналы. Кибератаки на системы здравоохранения усиливают опасения, побуждая организации укреплять рамки безопасности. Небольшие клиники часто сталкиваются с трудностями в соблюдении нормативных ожиданий из-за ограниченных ИТ-ресурсов. Достижение полного соблюдения остается сложной задачей, что замедляет внедрение некоторых телемедицинских услуг по всей Европе.

Неравномерная цифровая инфраструктура в регионах

Цифровая инфраструктура значительно различается по всей Европе, создавая разрывы в принятии технологий между городскими и сельскими районами. Регионы с ограниченным качеством широкополосной связи сталкиваются с трудностями в поддержке высококачественных видеоконсультаций и программ дистанционного мониторинга. Медицинские учреждения в недостаточно обслуживаемых районах испытывают трудности с внедрением передовых телемедицинских платформ и достижением стабильного подключения. Это неравенство ограничивает равный доступ к виртуальной помощи и замедляет проникновение на рынок в некоторых частях Восточной и Южной Европы. Правительства продолжают инвестировать в обновление подключений, но прогресс остается неравномерным. Устранение цифрового разрыва необходимо для достижения последовательного принятия телемедицины и максимизации эффективности здравоохранения в регионах.

Региональный анализ

Западная Европа

Западная Европа занимает наибольшую долю рынка телемедицины в Европе с долей в 42%, благодаря сильной политике в области цифрового здравоохранения, развитым сетям больниц и высокой степени принятия виртуальной помощи пациентами. Великобритания, Германия и Франция лидируют в развертывании, поскольку правительства расширяют возмещение расходов на видеоконсультации и дистанционный мониторинг. Больницы интегрируют платформы на основе ИИ для триажа, платформы для хронических заболеваний и телемедицинские инструменты, связанные с совместимыми электронными медицинскими записями, чтобы уменьшить нагрузку на амбулаторные отделения. Высокое проникновение широкополосной связи и значительные инвестиции со стороны страховых компаний поддерживают более масштабируемые модели виртуальной помощи. Зрелая инфраструктура здравоохранения Западной Европы продолжает укреплять лидерство региона в принятии телемедицины.

Северная Европа

Северная Европа занимает 23% доли регионального рынка, поддерживаемая высокой цифровой грамотностью и развитыми национальными системами электронного здравоохранения. Страны, такие как Швеция, Дания и Финляндия, лидируют в интеграции виртуальной помощи через унифицированные медицинские записи, широко распространенные программы дистанционного мониторинга и эффективные системы цифровых назначений. Правительства продвигают телемедицину для улучшения доступа в удаленных и сельских районах и решения проблем нехватки рабочей силы. Больницы полагаются на виртуальные консультации и телерадиологию для более быстрого принятия клинических решений. Высокое доверие к цифровым услугам, надежные рамки кибербезопасности и значительные инвестиции в технологии здравоохранения ускоряют расширение телемедицины в регионе.

Южная Европа

Южная Европа занимает 19% доли рынка телемедицины в Европе, благодаря растущему спросу на удаленную помощь и модернизации систем общественного здравоохранения. Италия, Испания и Португалия расширяют услуги телеконсультаций для управления хроническими заболеваниями, уменьшения переполненности больниц и поддержки стареющего населения. COVID-19 ускорил цифровое принятие среди региональных поставщиков, что привело к более широкому использованию электронных рецептов и мобильных платформ здравоохранения. Растущие инвестиции в облачные телемедицинские системы и финансируемые ЕС обновления цифровой инфраструктуры улучшают доступность. Несмотря на региональные различия в подключении, Южная Европа продолжает масштабировать принятие виртуальной помощи в первичной и специализированной медицинской помощи.

Восточная Европа

Восточная Европа занимает 16% доли, поддерживаемая продолжающейся цифровой трансформацией и растущим принятием услуг виртуальной помощи. Страны, такие как Польша, Румыния и Венгрия, все чаще принимают телеконсультации и дистанционную диагностику для решения проблем нехватки врачей и улучшения доступа к здравоохранению в сельских районах. Правительства инвестируют в национальные порталы электронного здравоохранения, цифровые рецепты и облачные телемедицинские платформы для укрепления оказания медицинской помощи. Больницы используют виртуальные инструменты для сокращения времени ожидания пациентов и управления большими объемами амбулаторных пациентов. Хотя инфраструктурные разрывы сохраняются в сельских регионах, инвестиции в расширение широкополосной связи и модернизацию ИТ-здравоохранения способствуют устойчивому росту телемедицины в Восточной Европе.

Сегментация рынка:

По компонентам

- Аппаратное обеспечение

- Программное обеспечение

- Услуги

По применению

- Телеконсультация

- Телемедицина в реанимации

- Телерадиология

- Теле-Дерматология

По способу доставки

- Веб-основанный

- Облачный

- Локальный

По конечному пользователю

- Больницы

- Клиники

- Условия домашнего ухода

- Центры долгосрочного ухода

По географии

- Западная Европа

- Восточная Европа

- Северная Европа

- Южная Европа

Конкурентная среда

Рынок телемедицины в Европе характеризуется активным участием крупных игроков, таких как Philips Healthcare, Siemens Healthineers, GE HealthCare, Teladoc Health, Cerner Corporation, Medtronic plc, Cisco Systems, AMD Global Telemedicine, Babylon Health и ResMed. Эти компании конкурируют, расширяя платформы виртуальных консультаций, улучшая технологии удаленного мониторинга и интегрируя диагностику на основе ИИ в пути оказания медицинской помощи. Ведущие поставщики активно инвестируют в облачные телемедицинские системы, обновления для обеспечения совместимости и безопасные структуры обмена данными, адаптированные к европейским нормативам. Многие игроки формируют стратегические партнерства с больницами, страховщиками и телекоммуникационными операторами для масштабирования виртуального оказания медицинской помощи. Инновации в продуктах сосредоточены на аналитике в реальном времени, подключении носимых устройств и интегрированных цифровых рабочих процессах, которые улучшают клиническую эффективность. Компании также укрепляют свое присутствие на рынке через приобретения, локализованные модели обслуживания и страновые цифровые медицинские сотрудничества. По мере роста спроса на управление хроническими заболеваниями, уход на дому и трансграничные виртуальные услуги, конкурентная активность усиливается как среди устоявшихся производителей медицинских устройств, так и среди новых цифровых медицинских новаторов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июле 2025 года GE HealthCare объявила о многолетнем партнерстве с крупной системой здравоохранения Ascension для улучшения доступа пациентов и качества медицинской помощи через цифровое медицинское сотрудничество.

- В 2025 году Philips Healthcare продвинула предложения по анализу изображений на основе ИИ и удаленному уходу с поддержкой телемедицины.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе компонентов, применения, способа доставки, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, которые формируют отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Виртуальные консультации станут обычной частью первичной и специализированной медицинской помощи по всей Европе.

- Мониторинг пациентов на расстоянии расширится по мере масштабирования программ управления хроническими заболеваниями.

- Поддержка принятия решений на основе ИИ улучшит точность диагностики и оптимизирует клинические рабочие процессы.

- Услуги трансграничной телемедицины будут расти по мере укрепления совместимости цифрового здравоохранения.

- Облачные платформы заменят старые системы благодаря лучшей масштабируемости и безопасности.

- Модели ухода на дому будут развиваться, поскольку стареющее население требует постоянной поддержки.

- Применение телемедицины в отделениях интенсивной терапии и телерадиологии увеличится для решения проблемы нехватки специалистов.

- Инвестиции в цифровое здравоохранение ускорят модернизацию больниц и клиник.

- Улучшения в области безопасности данных будут формировать разработку платформ и стратегии поставщиков.

- Партнерства между технологическими компаниями и поставщиками медицинских услуг расширят интеграцию цифрового ухода.