Обзор рынка

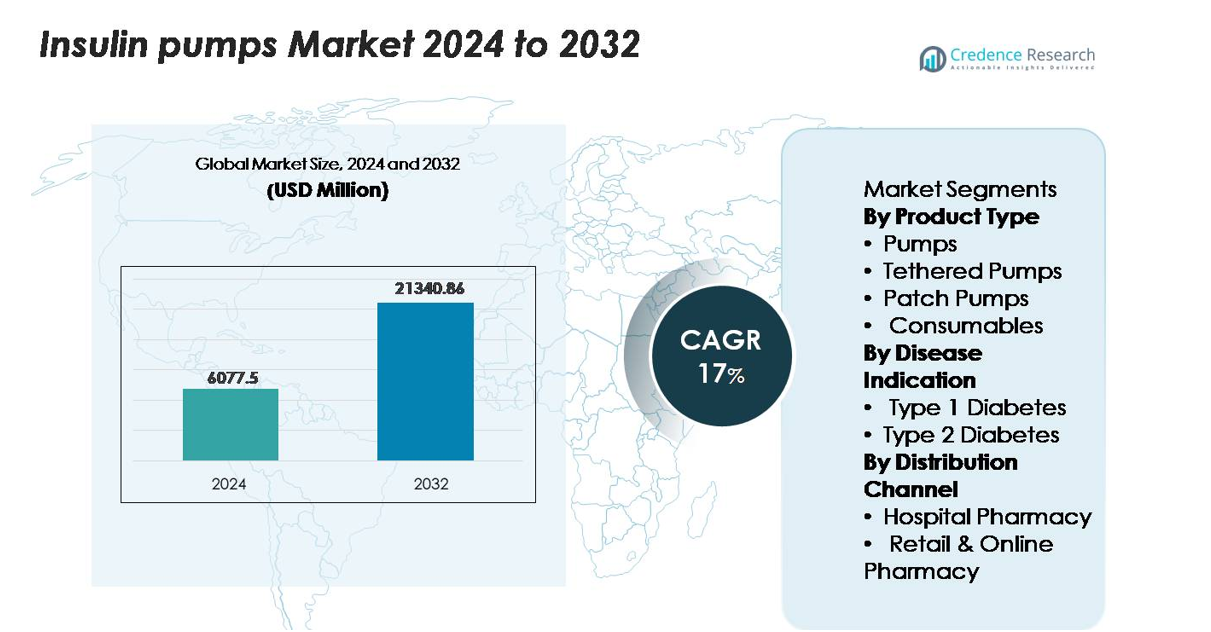

Размер рынка инсулиновых помп оценивался в 6,077.5 миллионов долларов США в 2024 году и ожидается, что он достигнет 21,340.86 миллионов долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) в 17% в течение прогнозируемого периода (2025–2032 годы).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка инсулиновых помп 2024 |

6,077.5 миллионов долларов США |

| Рынок инсулиновых помп, CAGR |

17% |

| Размер рынка инсулиновых помп 2032 |

21,340.86 миллионов долларов США |

Рынок инсулиновых помп доминируется технологически продвинутыми производителями, включая Medtronic, Insulet Corporation, Tandem Diabetes Care, Roche Diabetes Care и Ypsomed, каждый из которых использует сильные портфели в области автоматизированной доставки инсулина, систем патч-помп и интегрированных платформ CGM-помп. Medtronic сохраняет лидирующую позицию благодаря широкому клиническому внедрению гибридных систем с замкнутым контуром, в то время как Insulet стимулирует быстрый рост в сегменте беспроводных патч-помп. Tandem укрепляет свое присутствие благодаря технологиям адаптивного дозирования на основе алгоритмов. Регионально Северная Америка лидирует на глобальном рынке с точной долей в 45.5%, поддерживаемая высоким уровнем внедрения технологий, надежной системой возмещения и сильной эндокринологической инфраструктурой, что укрепляет ее позицию в качестве основного центра инноваций и коммерциализации помп.

Анализ рынка

- Рынок инсулиновых помп достиг 6,077.5 миллионов долларов США в 2024 году и прогнозируется, что он достигнет 21,340.86 миллионов долларов США к 2032 году, продвигаясь с CAGR в 17% в течение прогнозируемого периода.

- Спрос продолжает расти по мере широкого внедрения автоматизированных систем доставки инсулина, при этом привязные помпы занимают наибольшую долю продукта благодаря высокой клинической надежности и широкой поддержке возмещения.

- Ключевые тенденции включают быстрое расширение беспроводных патч-помп, интеграцию умной связи с мониторингом в реальном времени и возрастающее внедрение среди пациентов с инсулинозависимым диабетом 2 типа в развивающихся экономиках.

- Конкурентный ландшафт возглавляют Medtronic, Insulet, Tandem Diabetes Care, Roche и Ypsomed, каждый из которых укрепляет портфели через алгоритмическое дозирование, интеграцию CGM и дизайны носимых устройств следующего поколения.

- Регионально Северная Америка лидирует с долей в 45.5%, за ней следуют Европа с 20–25% и Азиатско-Тихоокеанский регион с 15–20%, в то время как Латинская Америка и Ближний Восток и Африка вместе занимают менее 15%, что отражает различный доступ и уровни возмещения.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Традиционные насосы занимают доминирующую долю рынка в категории продуктов благодаря высокой точности дозирования, программируемым базальным профилям и сильной интеграции с глюкозными сенсорами, что в совокупности поддерживает превосходное управление гликемией для пользователей интенсивной терапии. Их широкое клиническое внедрение подкрепляется надежными системами возмещения и давним знакомством врачей. Патч-насосы продолжают расширяться как предпочтительный выбор среди пользователей, ищущих бесшланговые, незаметные и малозатратные системы, в то время как расходные материалы создают стабильный повторяющийся спрос через инфузионные наборы, картриджи и резервуары. Инновации в автоматизированной доставке инсулина и функции замкнутого цикла дополнительно укрепляют лидерство традиционных насосов.

- Например, традиционный насос Tandem t:slim X2 доставляет инсулин с точностью болюса до 0,01 единицы (при объемах более 0,05 единицы) и поддерживает емкость резервуара в 300 единиц, обеспечивая стабильность дозирования и выносливость, необходимые для интенсивной ежедневной терапии.

По показаниям заболевания

Диабет 1 типа представляет собой доминирующий сегмент, так как пациенты с абсолютной зависимостью от инсулина сильно полагаются на терапию насосами для поддержания строгого контроля глюкозы и снижения риска гипогликемии. Сильная клиническая валидация, раннее начало в педиатрической помощи и растущее использование продвинутых гибридных систем замкнутого цикла способствуют устойчивому лидерству на рынке. Принятие диабета 2 типа растет, обусловленное увеличением числа инсулинозависимых и растущим предпочтением врачей к насосам в случаях плохой гликемической стабильности; однако его доля на рынке остается сравнительно меньшей из-за соображений стоимости и вариабельности в прогрессировании лечения.

- Например, система MiniMed 780G от Medtronic может доставлять автоматические корректирующие болюсы каждые 5 минут и поддерживает корректировки доставки инсулина размером всего 0,025 единицы — возможности, которые особенно важны для пользователей с диабетом 1 типа, требующих строгой и непрерывной регуляции глюкозы.

По каналу дистрибуции

Больничные аптеки лидируют в сегменте канала дистрибуции, поддерживаемые их центральной ролью в инициировании терапии инсулиновыми насосами, проведении обучения по устройствам и обеспечении обучения новых пользователей под руководством врачей. Больницы также управляют большинством рецептов на продвинутые системы, что укрепляет их долю в цепочке поставок. Розничные и онлайн-аптеки набирают популярность, особенно для повторных покупок расходных материалов и запасных аксессуаров, благодаря расширяющимся цифровым платформам и предпочтению пациентов к доставке на дом. Тем не менее, клиническое требование для контролируемого начала обеспечивает больничным аптекам сохранение их доминирующей позиции в экосистеме дистрибуции.

Ключевые факторы роста

Увеличение использования автоматизированных систем доставки инсулина

Автоматизированные системы доставки инсулина (AID) ускоряют рост рынка, предлагая замкнутую систему регулирования уровня глюкозы, которая значительно снижает нагрузку на ручное дозирование. Эти системы интегрируют непрерывный мониторинг глюкозы с управлением насосом на основе алгоритмов для поддержания реальных корректировок инсулина, что позволяет улучшить гликемическую стабильность. Пациенты с высокой вариабельностью уровня глюкозы и те, кто склонен к ночной гипогликемии, все чаще используют платформы AID благодаря их доказанным клиническим результатам. Производители продолжают улучшать совместимость, миниатюризацию устройств и точность алгоритмов, чтобы расширить возможности использования среди более широких возрастных групп. Кроме того, растущее признание гибридных замкнутых технологий среди эндокринологов и расширение страхового возмещения за передовые насосные системы поддерживают растущее использование. По мере того как медицинские учреждения отдают приоритет цифровому управлению диабетом и персонализированным моделям терапии, системы AID укрепляют свои позиции как предпочтительное терапевтическое решение для интенсивных пользователей инсулина, формируя долгосрочный спрос на насосы, оснащенные интегрированными сенсорами и автоматизированной системой принятия решений.

- Например, система Insulet Omnipod 5 AID автоматически регулирует подачу инсулина, используя значения глюкозы, передаваемые каждые 5 минут от датчика Dexcom G6, а ее капсула содержит резервуар на 200 единиц, что позволяет работать в замкнутом цикле в течение трех дней.

Расширение популяции, зависящей от инсулина, и бремя заболевания

Глобальный рост распространенности диабета, особенно среди молодых пациентов с диабетом 1 типа и взрослых с диабетом 2 типа, зависящих от инсулина, вызывает постоянный спрос на инсулиновые насосы. Увеличение числа диагнозов в более раннем возрасте продлевает продолжительность инсулиновой терапии, создавая значительную базу пользователей на протяжении всей жизни. Клинические рекомендации все чаще рекомендуют насосы для людей, которые не могут достичь стабильного контроля с помощью инъекций, ускоряя переходы на терапию на основе насосов. Растущее бремя ожирения, малоподвижный образ жизни и наследственные факторы риска способствуют увеличению доли пациентов, переходящих от многократных ежедневных инъекций. По мере развития цифровых экосистем здравоохранения все больше пациентов получают право на терапию с использованием насосов благодаря структурированному мониторингу и удаленной обратной связи с врачами, что укрепляет необходимость в базально-болюсных режимах инсулина. В то же время повышенная осведомленность о преимуществах насосов — таких как снижение гипогликемии, уменьшение гликемических колебаний и улучшение показателей HbA1c — способствует долгосрочному расширению рынка.

- Например, помпа Accu-Chek Insight от Roche поддерживает корректировки базальной скорости с шагом 0,02 единицы в час и предлагает картриджи на 160 единиц, что позволяет точно дозировать для пациентов с долгосрочными потребностями в инсулине.

Благоприятная среда возмещения расходов и поддержка инфраструктуры здравоохранения

Улучшение систем возмещения расходов на передовые технологии лечения диабета значительно влияет на принятие помп, особенно в развитых странах. Страховщики все чаще признают экономическую эффективность помп, снижая количество экстренных визитов, госпитализаций и долгосрочных осложнений, связанных с плохо контролируемым диабетом. Расширение покрытия на расходные материалы, автоматизированные системы и помпы с интегрированными сенсорами дополнительно ускоряет проникновение. Больницы и центры по уходу за диабетом активно продвигают структурированные программы обучения использованию помп, повышая уверенность пациентов и результаты терапии. Во многих странах терапия с использованием помп теперь включена в национальные руководства по управлению диабетом, в то время как инициативы общественного здравоохранения сосредоточены на раннем внедрении технологий среди групп высокого риска. Между тем, распространение специализированных эндокринологических клиник и телемедицинских услуг укрепляет доступ к обучению использованию помп и последующему уходу, особенно для детей и сельских жителей. В совокупности эти политики и инвестиции в инфраструктуру создают поддерживающую среду, которая способствует устойчивому внедрению технологий помп.

Ключевые тенденции и возможности

Интеграция интеллектуальной связи и экосистем удаленного мониторинга

Интеграция помп с поддержкой Bluetooth, облачных платформ и обмена данными в реальном времени представляет одну из самых значительных возможностей на рынке. Подключенные системы позволяют пациентам и врачам удаленно отслеживать тенденции уровня глюкозы, схемы доставки инсулина и поведенческие инсайты, что позволяет персонализировать корректировки без частых визитов в клинику. Эти возможности особенно преобразуют лечение для детей, пожилых людей и пациентов с высоким риском, требующих постоянного наблюдения. Производители переходят к предиктивной аналитике и алгоритмам машинного обучения, которые предоставляют инсайты о чувствительности к инсулину, пищевых привычках и уровнях активности. В то же время, совместимость с цифровыми терапевтическими платформами и мобильными приложениями повышает вовлеченность пациентов и приверженность терапии. Поскольку поставщики медицинских услуг все чаще используют телемедицину, подключенные инсулиновые помпы создают масштабируемую модель для непрерывного управления диабетом, позиционируя цифровые экосистемы как значительный катализатор будущего роста.

- Например, мобильное приложение Tandem t:connect передает данные о помпе и уровне глюкозы автоматически и беспроводным способом в облако, обеспечивая непрерывный контроль в режиме реального времени. При сопряжении с совместимой помпой t:slim X2 приложение поддерживает удаленную подачу болюса непосредственно с смартфона, при этом максимальная доза болюса является настраиваемым пользователем пределом безопасности, установленным в Личном профиле помпы, обычно в диапазоне от 1 до 25 единиц.

Расширение технологий патч-помп и носимых устройств без трубок

Носимые патч-помпы без трубок продолжают набирать популярность, так как пациенты отдают предпочтение комфорту, незаметности и упрощенным рабочим процессам терапии. Эти помпы устраняют неудобства, связанные с трубками, предлагая гибкое размещение, легкий дизайн и уменьшенную видимость устройства. Производители инвестируют в модульные, одноразовые или частично многоразовые конфигурации, чтобы снизить затраты на замену и расширить привлекательность среди пользователей с диабетом 2 типа. Интеграция функций автоматической дозировки в патч-помпы и улучшенная совместимость с приложениями для смартфонов еще больше укрепляют их внедрение. По мере роста спроса среди молодых, активных и технологически подкованных пользователей, патч-помпы представляют собой сильную возможность проникновения в сегменты, ранее зависимые от инъекций. Их потенциал для крупномасштабного снижения затрат также делает их ключевым фактором расширения использования помп на развивающихся рынках.

- Например, капсула Omnipod DASH от Insulet весит всего 23 грамма и содержит резервуар для инсулина на 200 единиц, обеспечивая подачу болюса с шагом всего 0,05 единицы, что позволяет точно дозировать в полностью безтрубочном формате.

Переход к персонализированной и адаптивной инсулинотерапии

Персонализированные решения для терапии представляют собой новую тенденцию, обусловленную достижениями в области биосенсоров, адаптивных алгоритмов дозирования и пользовательских профилей инсулина. Современные инсулиновые помпы теперь включают настраиваемые базальные скорости, расчеты чувствительности к углеводам и автоматические корректирующие болюсы, адаптированные к индивидуальным метаболическим реакциям. Новые разработки в области многогормональных помп, интегрирующих глюкагон или аналоги амилина, дополнительно поддерживают стратегии индивидуального регулирования уровня глюкозы. По мере того как прецизионная медицина набирает популярность в эндокринологии, производители все чаще исследуют системы предсказательного дозирования на основе ИИ, которые самостоятельно регулируются на основе исторических данных, циркадных циклов и образа жизни. Этот переход к адаптивным моделям терапии улучшает результаты для пользователей и создает сильное конкурентное преимущество для помп следующего поколения.

Ключевые вызовы

Высокая начальная стоимость и ограничения доступности

Несмотря на значительный технологический прогресс, высокая стоимость инсулиновых помп остается основным препятствием для их широкого распространения, особенно на рынках с низким и средним уровнем дохода. Начальные цены на устройства, в сочетании с постоянными расходами на инфузионные наборы, резервуары и сенсоры, создают значительное финансовое бремя для пациентов без страховки или с недостаточной страховкой. Даже в развитых регионах пробелы в возмещении расходов на передовые автоматизированные системы ограничивают доступ для многих страдающих диабетом. Чувствительность к ценам особенно выражена среди взрослых с диабетом 2 типа, которым может не требоваться интенсивное управление, что снижает проникновение помп в эту демографическую группу. Системы здравоохранения с ограниченным финансированием часто отдают приоритет основным методам лечения по сравнению с передовыми устройствами, что еще больше ограничивает доступность. По мере того как производители вводят более сложные технологии, балансирование между инновациями и доступностью остается постоянной проблемой для долгосрочного расширения рынка.

Сложность устройств, потребности в обучении и риск технических сбоев

Инсулиновые помпы, несмотря на их преимущества, требуют значительного обучения пользователей, постоянного обслуживания и соблюдения эксплуатационных протоколов. Новые пользователи часто сталкиваются с трудностями, связанными с настройкой устройства, выбором места инфузии, устранением неполадок сигналов тревоги и пониманием рекомендаций по дозировке, основанных на алгоритмах. Непоследовательная квалификация пользователей может привести к ошибкам в дозировке, гипергликемии или неправильному использованию устройства. Технические неисправности, включая закупорки, сбои батареи или проблемы с подключением, представляют собой риски для безопасности и вызывают нежелание у пациентов, избегающих риска. Медицинские работники также сталкиваются с бременем обучения из-за увеличивающейся сложности устройств, что требует дополнительных времени и ресурсов для обеспечения готовности пациентов. Эти эксплуатационные проблемы могут препятствовать внедрению, особенно в регионах с ограниченной поддержкой образования по диабету или недостаточными системами клинического наблюдения.

Региональный анализ

Северная Америка

Северная Америка занимает доминирующую позицию, охватывая примерно 45,5% мирового рынка инсулиновых помп в 2024 году. Регион выигрывает от высокой распространенности диабета, активного внедрения передовых систем замкнутого цикла и сильных рамок возмещения затрат. США лидируют по проникновению на рынок, благодаря крупным производителям устройств и быстрому одобрению систем автоматической доставки следующего поколения. Высокие затраты на лечение компенсируются широким страховым покрытием, а инфраструктура поддерживает обучение пациентов и начало использования помп. В результате, Северная Америка остается крупнейшим региональным вкладчиком и устанавливает мировые стандарты для технологий и моделей ухода.

Европа

Европа занимает значительную долю, оцениваемую в пределах 20–25% мирового рынка инсулиновых помп в 2024 году. Рынок поддерживается развитой инфраструктурой здравоохранения, национальными программами управления диабетом и сильным принятием терапии с использованием помп врачами, особенно в Германии, Великобритании, Франции и странах Северной Европы. Политики возмещения затрат во многих странах покрывают начало использования помп для интенсивных пользователей инсулина, детей с диабетом 1 типа и групп высокого риска с диабетом 2 типа. Хотя рост стабилен, давление затрат и неоднородное возмещение затрат в разных странах сдерживают расширение. Европа остается ключевым вторичным регионом с потенциалом роста за счет интеграции сенсоров и помп, а также расширения телемедицины.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 15–20% мирового рынка инсулиновых помп в 2024 году и выделяется как самый быстрорастущий регион. Спрос обусловлен ростом заболеваемости диабетом, особенно случаев, зависящих от инсулина, улучшением инфраструктуры здравоохранения в Китае, Японии, Австралии и Юго-Восточной Азии, а также увеличением частного страхового покрытия. Форматы помп с пластырем и без трубок набирают популярность среди молодых, активных групп населения. Однако уровень внедрения остается ниже, чем на западных рынках, из-за ограничений по стоимости и доступу. С расширением цифровых экосистем здравоохранения и местными производственными партнерствами, Азиатско-Тихоокеанский регион предлагает следующую волну роста для рынка инсулиновых помп.

Латинская Америка

Латинская Америка представляет примерно 6–8% мирового рынка инсулиновых помп в 2024 году. Рост обусловлен увеличением распространенности диабета 2 типа, зависящего от инсулина, урбанизацией и улучшением доступа к уходу за диабетом в Бразилии, Мексике и Аргентине. Однако проникновение на рынок остается скромным из-за высоких затрат на устройства, ограниченного возмещения и различий в доступе между городскими и сельскими районами. Частное здравоохранение и цифровые аптечные каналы постепенно улучшают охват. Хотя Латинская Америка представляет собой значимую возможность, ее вклад в мировой объем остается скромным по сравнению с развитыми регионами.

Ближний Восток и Африка

В 2024 году регион Ближнего Востока и Африки занимает около 3–5% мирового рынка инсулиновых помп. Основное принятие сосредоточено в странах Совета сотрудничества арабских государств Персидского залива (GCC), где высокие инвестиции в медицинские технологии и благоприятные страховые условия ускоряют внедрение. Тем не менее, более широкое проникновение в регионе ограничивается непоследовательным возмещением, низкой осведомленностью пациентов и меньшим количеством структурированных программ обучения использованию помп. Здравоохранительная инфраструктура во многих африканских странах остается недостаточно развитой для внедрения передовых устройств. Регион предлагает долгосрочные возможности, поскольку правительства придают приоритет программам по борьбе с диабетом, но краткосрочные приросты доли будут постепенными.

Сегментация рынка:

По типу продукта

- Помпы

- Помпы с трубкой

- Патч-помпы

- Расходные материалы

По показаниям к применению

- Диабет 1 типа

- Диабет 2 типа

По каналу дистрибуции

- Больничная аптека

- Розничная и онлайн-аптека

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны GCC

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке инсулиновых помп определяется сильной технологической дифференциацией, постоянными инновациями и расширяющейся интеграцией с цифровыми экосистемами управления диабетом. Ведущие игроки, такие как Medtronic, Insulet Corporation, Tandem Diabetes Care, Roche Diabetes Care и Ypsomed, доминируют благодаря передовым алгоритмам доставки, гибридным системам с замкнутым контуром и ориентированным на пользователя дизайнам устройств. Medtronic поддерживает широкое глобальное присутствие с обширной клинической валидацией своих платформ автоматизированной доставки инсулина, в то время как Insulet ускоряет рыночные изменения с помощью своей безтрубочной технологии патч-помп. Tandem укрепляет свои позиции благодаря адаптивным алгоритмам дозирования и совместимым решениям для интеграции помп и CGM. Усиливается конкуренция со стороны небольших новаторов, разрабатывающих миниатюрные помпы, одноразовые патч-системы и умные контроллеры с поддержкой Bluetooth. Компании придают приоритет стратегическим сотрудничествам, партнерствам в области цифрового здравоохранения и улучшениям программного обеспечения на основе ИИ для улучшения результатов терапии и расширения приверженности пациентов. По мере усиления ценового давления и изменения рамок возмещения производители сосредотачиваются на масштабируемых, экономически эффективных дизайнах, чтобы удовлетворить растущий спрос как в развитых, так и в развивающихся регионах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- EOFLOW CO., LTD. (Корея)

- ViCentra B.V. (Нидерланды)

- Tandem Diabetes Care, Inc. (США)

- Ypsomed AG (Швейцария)

- Microtec Medical Ltd (Великобритания)

- Insulet Corporation (США)

- SOOIL Developments Co., Ltd (Корея)

- CeQur Simplicity (Швейцария)

- Medtronic (Ирландия)

- F. Hoffmann-La Roche Ltd (Швейцария)

Последние разработки

- В мае 2025 года Ypsomed сообщила, что ее mylife YpsoPump достигла дохода в 175,3 миллиона CHF в 2024/25 финансовом году (увеличение на 80,8% по сравнению с предыдущим годом), благодаря системе mylife Loop и росту в Германии, Франции, Великобритании, Испании и Австралии.

- В октябре 2024 года ViCentra объявила о сертификации CE-mark для своей инсулиновой патч-помпы следующего поколения “Kaleido” в соответствии с Регламентом ЕС по медицинским изделиям.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, показания заболевания, канала дистрибуции и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Принятие автоматизированных и полностью замкнутых систем доставки инсулина ускорится по мере того, как алгоритмы станут более точными и адаптивными.

- Патч-помпы и безтрубочные носимые форматы получат более широкое распространение из-за растущего спроса на незаметную, гибкую и малозатратную доставку инсулина.

- Интеграция помп с системами непрерывного мониторинга глюкозы и облачными платформами расширит дистанционное управление диабетом.

- Модели предсказательной дозировки и персонализированной терапии на основе ИИ улучшат точность лечения и приверженность пациентов.

- Развивающиеся рынки испытают рост проникновения помп по мере расширения осведомленности, страхового покрытия и инфраструктуры цифрового здравоохранения.

- Производители будут уделять приоритетное внимание миниатюризации, более длительным инфузионным наборам и упрощенному обучению для улучшения пользовательского опыта.

- Конкуренция усилится, так как новые участники представят экономически эффективные помпы и совместимые экосистемы устройств.

- Регуляторные пути будут развиваться для поддержки инновационных гибридных и многогормональных технологий помп.

- Больницы и клиники по лечению диабета будут внедрять структурированные программы обучения для повышения безопасности начала использования помп для новых пользователей.

- Дизайны, ориентированные на устойчивость, включая перерабатываемые компоненты и малозатратные расходные материалы, будут влиять на разработку продуктов следующего поколения.