Обзор рынка

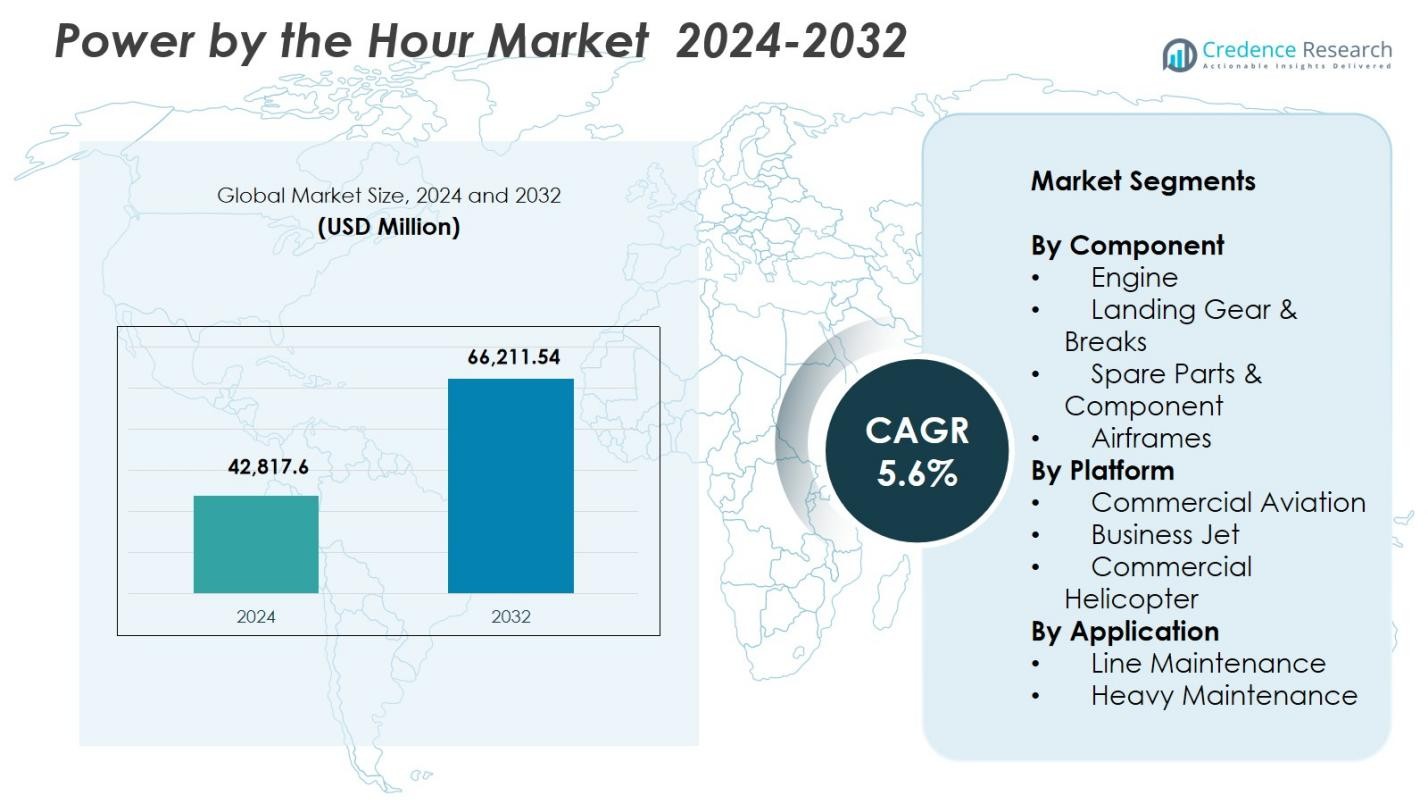

Размер рынка Power by the Hour был оценен в 42,817.6 миллионов долларов США в 2024 году и, как ожидается, достигнет 66,211.54 миллионов долларов США к 2032 году, с совокупным годовым темпом роста (CAGR) 5.6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка Power by the Hour 2024 |

42,817.6 миллионов долларов США |

| Рынок Power by the Hour, CAGR |

5.6% |

| Размер рынка Power by the Hour 2032 |

66,211.54 миллионов долларов США |

Рынок Power by the Hour формируется ведущими игроками, такими как Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic и GE Aviation, которые укрепляют свое присутствие через долгосрочные программы обслуживания, предиктивную диагностику и глобальные сервисные сети. Эти компании сосредоточены на управлении жизненным циклом двигателей, объединении компонентов и цифровых возможностях MRO для поддержки высокой эксплуатационной надежности авиакомпаний и операторов деловой авиации. Регионально Северная Америка лидирует на рынке с долей 37.6%, что обусловлено большим коммерческим флотом, активным внедрением контрактов PBH и постоянными инвестициями в передовые технологии обслуживания.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок Power by the Hour достиг 42,817.6 миллионов долларов США в 2024 году и будет расти с совокупным годовым темпом роста (CAGR) 5.6% в течение прогнозируемого периода.

- Рынок растет, поскольку авиакомпании отдают приоритет предсказуемым затратам на обслуживание и принимают контракты PBH для повышения операционной эффективности и сокращения времени простоя двигателей и критически важных компонентов.

- Ключевой тенденцией является растущее использование цифровых инструментов MRO и предиктивного обслуживания, в то время как сегмент двигателей лидирует с долей 46.3% благодаря высокой частоте замены и активному внедрению услуг, поддерживаемых OEM.

- Ведущие игроки расширяют глобальные сервисные сети и долгосрочные программы обслуживания, укрепляя консолидацию рынка среди OEM, MRO и специалистов по компонентам.

- Регионально Северная Америка занимает 37.6%, за ней следует Европа с 29.4% и Азиатско-Тихоокеанский регион с 22.8%, что обусловлено активным расширением флота и более высоким внедрением структурированных решений по обслуживанию жизненного цикла.

Анализ сегментации рынка:

По компонентам:

Рынок Power by the Hour демонстрирует сильное доминирование сегмента двигателей, занимающего 46.3% доли в 2024 году, что обусловлено растущим спросом на мониторинг состояния двигателей, аналитикой предиктивного обслуживания и экономически эффективными долгосрочными сервисными соглашениями. Авиакомпании все чаще зависят от сервисных пакетов, поддерживаемых OEM, для сокращения времени простоя и повышения надежности жизненного цикла двигателей. Шасси и тормоза составляют 21.4% доли, за ними следуют запасные части и компоненты с 18.7% и фюзеляжи с 13.6%. Увеличение модернизации флота и высокая частота замены компонентов двигателей продолжают укреплять лидерство сегмента двигателей.

- Например, программа TotalCare от Rolls-Royce использует аналитику данных двигателей в реальном времени для оптимизации планирования обслуживания, значительно сокращая незапланированные ремонты.

По платформам:

В категории платформ коммерческая авиация лидирует с долей рынка 58,9% в 2024 году, чему способствует рост мирового пассажиропотока, более высокая степень использования самолетов и растущая зависимость от долгосрочных контрактов на обслуживание. Бизнес-джеты занимают 23,1% доли, поддерживаемые увеличением чартерной активности и расширением частных флотов, в то время как коммерческие вертолеты занимают 18,0% доли благодаря растущему спросу в офшорных операциях и экстренных службах. Авиакомпании отдают приоритет предсказуемым затратам на обслуживание и операционной непрерывности, укрепляя доминирующее положение коммерческой авиации на рынке Power by the Hour.

- Например, авиакомпания JetSMART Airlines (Чили) подписала десятилетний контракт PBH (power-by-the-hour) с AJW Group для своего флота A320 CEO/NEO. Соглашение включает поставку компонентов, ремонт (через предприятие AJW Technique в Монреале) и наличие инвентаря на местах в Чили, Перу и Аргентине для поддержки роста флота.

По применению:

В сегменте применения доминирует линейное обслуживание с долей 62,4% в 2024 году, чему способствуют постоянные операционные проверки, высокая частота оборота самолетов и необходимость в обслуживании компонентов в реальном времени для избежания задержек рейсов. Тяжелое обслуживание составляет 37,6% доли, так как операторы все чаще передают на аутсорсинг основные проверки, капитальные ремонты и структурные ремонты специализированным поставщикам MRO. Рост мирового флота, строгие авиационные правила безопасности и переход к предиктивным решениям по обслуживанию укрепляют лидирующую позицию линейного обслуживания на рынке Power by the Hour.

Ключевые факторы роста

Растущий спрос на программы обслуживания с предсказуемыми затратами

Авиакомпании все чаще внедряют программы Power by the Hour для достижения предсказуемости затрат на обслуживание, снижения непредвиденных расходов и повышения операционной стабильности. Эти модели объединяют обслуживание, ремонт, капитальный ремонт и услуги по компонентам в фиксированные соглашения, позволяя операторам эффективно управлять бюджетами на фоне нестабильных цен на топливо и высоких эксплуатационных расходов. По мере расширения мировых флотов и роста уровня использования, перевозчики ищут структуры обслуживания, которые минимизируют простои и оптимизируют затраты на жизненный цикл, укрепляя долгосрочные партнерские отношения между OEM, MRO и операторами.

- Например, программа PBH AJW Group для Air Transat обеспечила 92% показатель первого исправления, сократив незапланированное обслуживание на 18% к 2023 году.

Расширение и модернизация флота в коммерческой авиации

Постоянный рост мировых авиаперевозок стимулирует значительные инвестиции в самолеты нового поколения, оснащенные передовыми двигателями и авионикой, требующими специализированных долгосрочных контрактов на обслуживание. Авиакомпании модернизируют флоты для улучшения топливной эффективности и устойчивости, увеличивая зависимость от программ обслуживания, поддерживаемых OEM, которые обеспечивают надежность работы. По мере ускорения авиационного трафика в развивающихся экономиках и расширения маршрутных сетей крупными перевозчиками, спрос на комплексные решения по обслуживанию усиливается, укрепляя внедрение моделей обслуживания Power by the Hour в коммерческой и бизнес-авиации.

- Например, Vietjet Thailand заключила долгосрочное соглашение о поддержке компонентов Power by the Hour с AFI KLM E&M, охватывающее 50 самолетов Boeing 737-8, обеспечивая предсказуемое техническое обслуживание и доступность компонентов по мере расширения операций авиакомпании.

Достижения в области предиктивного обслуживания и цифровых MRO-решений

Интеграция аналитики на основе ИИ, датчиков IoT и цифровых двойников значительно улучшает мониторинг в реальном времени двигателей, авионики и критически важных компонентов, повышая ценность услуг Power by the Hour. Инструменты предиктивного обслуживания позволяют раннее обнаружение неисправностей, оптимизацию циклов замены деталей и снижение операционных сбоев. По мере того как авиакомпании отдают приоритет высокой доступности самолетов и оптимизированному планированию технического обслуживания на основе данных, цифровые MRO-платформы укрепляют переход к соглашениям на основе результатов. Эти технологии улучшают экономическую эффективность, продлевают срок службы активов и поддерживают принятие решений на основе данных для операторов и поставщиков услуг.

Ключевые тенденции и возможности

Рост принятия долгосрочных контрактов на обслуживание от OEM

OEM все чаще расширяют долгосрочные соглашения на обслуживание, включенные в покупки самолетов или двигателей, создавая сильные потоки доходов на вторичном рынке. Авиакомпании получают выгоду от гарантированного качества обслуживания, гарантированной доступности компонентов и снижения риска технического обслуживания, что укрепляет привлекательность контрактов PBH. По мере усложнения нормативных требований и включения в парки передовых технологий двигателей, OEM получают возможности для интеграции более глубоких услуг жизненного цикла. Эта тенденция позиционирует OEM как партнеров полного цикла, открывая пути для высокомаржинальных предложений по обслуживанию в стиле подписки, которые поддерживают предсказуемый и масштабируемый рост на вторичном рынке.

- Например, сервис EngineWise от Pratt & Whitney предоставляет авиакомпаниям планы технического обслуживания с фиксированной стоимостью, которые улучшают определенность затрат и надежность эксплуатации.

Расширение программ PBH на бизнес-джеты и вертолетные парки

Операторы бизнес-авиации и поставщики вертолетных услуг все чаще принимают модели PBH для поддержки критически важных операций, включая медицинские перевозки, оффшорную логистику и корпоративные поездки. Эти парки отдают приоритет высокой надежности вылетов и минимальному времени простоя, создавая возможности для специализированных, адаптированных к платформе программ PBH. По мере роста спроса на премиальные планы технического обслуживания, компании MRO и OEM вводят гибкие, основанные на использовании соглашения, которые охватывают двигатели, авионику и динамические компоненты. Эта тенденция расширяет проникновение PBH за пределы коммерческих авиакомпаний и укрепляет возможности вторичного рынка в различных сегментах авиации.

- Например, Airbus Helicopters представила сервис HCare Smart для своего парка H145, который регулирует техническое обслуживание на основе фактических часов полета для оптимизации затрат и времени простоя.

Ключевые вызовы

Высокая зависимость от контролируемых OEM экосистем вторичного рынка

Рынок сталкивается со структурными вызовами из-за доминирования OEM в ключевых сегментах двигателей и компонентов, что ограничивает гибкость ценообразования для авиакомпаний и независимых поставщиков MRO. OEM часто сохраняют контроль над запатентованными деталями, диагностическим программным обеспечением и ремонтными технологиями, что приводит к более высоким затратам на обслуживание и снижению конкуренции на вторичном рынке. Эта зависимость ограничивает способность операторов вести переговоры об условиях и оказывает давление на маржу для сторонних MRO. По мере того как парки принимают двигатели нового поколения с более жесткими ограничениями на ИС, балансирование контроля затрат с зависимостью от OEM становится все более сложной задачей для операторов.

Сложные структуры контрактов и риски изменчивости использования

Соглашения PBH включают сложные условия, связанные с часами полета, циклами, условиями эксплуатации и схемами износа компонентов, что создает трудности для точного прогнозирования и согласования использования. Авиакомпании, работающие на различных маршрутах или сталкивающиеся с колебаниями спроса, могут столкнуться с несоответствием между уровнем обслуживания по контракту и фактическими требованиями к техническому обслуживанию. Пере- или недоиспользование может привести к финансовой неэффективности, спорам или пересмотру условий. Сложность усиливается для смешанных парков и арендованных самолетов, требуя сложной аналитики, отслеживания в реальном времени и прозрачного обмена данными для обеспечения оптимальных результатов контракта для всех заинтересованных сторон.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке Power by the Hour с долей 37,6% в 2024 году благодаря большому количеству коммерческих флотов, активному использованию долгосрочных соглашений на обслуживание и присутствию крупных центров MRO и OEM. Авиакомпании США в значительной степени полагаются на программы PBH для стабилизации затрат на техническое обслуживание и повышения доступности самолетов на фоне роста пассажиропотока. Постоянные инвестиции в самолеты нового поколения, цифровые платформы MRO и технологии предиктивного обслуживания еще больше укрепляют лидерство региона. Растущая активность деловой авиации и расширение лизинговых компаний также поддерживают устойчивый спрос на рынке.

Европа

Европа занимает 29,4% доли в 2024 году, поддерживаемая хорошо развитой авиационной экосистемой, плотными сетями авиакомпаний и сильной инфраструктурой MRO в Германии, Франции и Великобритании. Акцент региона на устойчивость и модернизацию флота ускоряет внедрение соглашений PBH для топливно-эффективных самолетов и современных двигателей. Европейские перевозчики все чаще отдают приоритет оптимизации затрат на жизненный цикл и соблюдению нормативных требований, что увеличивает спрос на структурированные программы технического обслуживания. Стратегическое сотрудничество между OEM и региональными поставщиками MRO улучшает доступность услуг, в то время как расширение бюджетных авиакомпаний стимулирует интеграцию программ PBH в парки узкофюзеляжных и региональных самолетов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 22,8% доли в 2024 году, становясь самым быстрорастущим регионом благодаря быстрому расширению флота, росту спроса на авиаперевозки и значительным инвестициям в самолеты нового поколения. Авиакомпании в Китае, Индии, Японии и Юго-Восточной Азии все чаще заключают контракты PBH для снижения операционных рисков и обеспечения высокой эксплуатации самолетов на конкурентных рынках. Рост мощностей MRO, включая новые объекты по капитальному ремонту двигателей и цифровые центры технического обслуживания, ускоряет региональное внедрение. Расширение бюджетных и полноформатных авиакомпаний в сочетании с ростом активности деловой авиации укрепляет влияние Азиатско-Тихоокеанского региона на рынке Power by the Hour.

Латинская Америка

Латинская Америка занимает 6,1% доли в 2024 году, обусловленную постепенным расширением флота, ростом трансграничных перевозок и увеличением использования аутсорсинговых контрактов на техническое обслуживание. Авиакомпании в Бразилии, Мексике и Колумбии все чаще обращаются к программам PBH для управления старыми флотами и навигации в условиях колеблющихся экономических условий. Операторы ценят предсказуемые затраты на техническое обслуживание и улучшенную готовность самолетов, особенно в регионах с ограниченной инфраструктурой MRO. По мере того как региональные перевозчики модернизируют флоты и расширяют маршруты, ожидается рост спроса на структурированные, экономически эффективные услуги по техническому обслуживанию жизненного цикла, поддерживаемый партнерствами с глобальными OEM и сторонними поставщиками MRO.

Ближний Восток и Африка

Ближний Восток и Африка занимают 4,1% доли в 2024 году, поддерживаемой активностью крупных авиаперевозчиков из Персидского залива, расширением региональных авиалиний и увеличением инвестиций в центры технического обслуживания аэрокосмической отрасли. Инициативы по модернизации флота, особенно среди операторов дальних рейсов, стимулируют спрос на соглашения PBH, охватывающие двигатели, планеры и критически важные компоненты. Акцент региона на надежность международных транзитных маршрутов усиливает принятие структурированных программ обслуживания. В Африке наблюдается рост принятия, поскольку авиаперевозчики стремятся к операционной стабильности и предсказуемости затрат. Стратегическое расширение MRO в ОАЭ, Саудовской Аравии и Эфиопии еще больше укрепляет региональное участие в рынке Power by the Hour.

Сегментация рынка:

По компонентам

- Двигатель

- Шасси и тормоза

- Запасные части и компоненты

- Планеры

По платформе

- Коммерческая авиация

- Бизнес-джет

- Коммерческий вертолет

По применению

- Линейное обслуживание

- Тяжелое обслуживание

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка Power by the Hour формируется ключевыми игроками, включая Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic и GE Aviation. Эти компании укрепляют свои позиции через долгосрочные соглашения на обслуживание, пакеты по техническому обслуживанию двигателей и программы поддержки жизненного цикла, адаптированные для коммерческих, бизнес- и вертолетных флотов. OEM-производители сохраняют сильное преимущество, интегрируя технологии предиктивного обслуживания, собственные диагностические системы и цифровые платформы MRO, которые повышают операционную надежность для операторов. Поставщики MRO расширяют глобальные сети обслуживания, вводят программы совместного использования компонентов и сотрудничают с лизинговыми компаниями для удовлетворения растущего спроса на обслуживание флота. Стратегические партнерства, расширение мощностей по капитальному ремонту двигателей и инвестиции в решения для обслуживания на основе данных продолжают определять конкуренцию. Поскольку авиакомпании отдают приоритет предсказуемым затратам на обслуживание и высокой доступности воздушных судов, поставщики сосредотачиваются на инновациях, кастомизации услуг и расширении глобального присутствия для обеспечения долгосрочных контрактов PBH.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Turkish Technic

- MTU Aero Engines AG

- AAR

- Textron Inc.

- GE Aviation

- AFI KLM E&M

- Rolls-Royce plc

- United Technologies

- A J Walter Aviation Limited

- Lufthansa Technik

Последние события

- В июле 2025 года Lufthansa Technik продлила эксклюзивные соглашения на обслуживание двигателей и полную поддержку компонентов (TCS) с Air Canada, охватывающие двигатели CFM56-5B и флоты Boeing 777/737 MAX до 2032 года.

- В апреле 2025 года GE Aerospace и MTU Maintenance заключили долгосрочное соглашение на обслуживание двигателей GEnx на расширенном объекте в Форт-Уэрте, увеличивая возможности обслуживания и охват сети.

- В ноябре 2025 года Etihad Engineering, Lufthansa Technik Middle East и GE Aerospace запустили новую программу обучения техническому обслуживанию для подготовки граждан ОАЭ в области авиационного MRO, поддерживая рост будущей рабочей силы в регионе.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе компонентов, применения, платформы и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать стабильный рост, поскольку авиакомпании все чаще отдают приоритет предсказуемым структурам затрат на обслуживание.

- Внедрение прогнозирующего обслуживания на основе ИИ значительно повысит эффективность программ PBH и надежность жизненного цикла.

- OEM-производители продолжат расширять долгосрочные сервисные контракты, укрепляя свое влияние в глобальных экосистемах послепродажного обслуживания.

- Цифровые платформы MRO будут получать более широкое признание, ускоряя диагностику в реальном времени и автоматизированное планирование обслуживания.

- Модернизация флота в коммерческом, бизнес и вертолетном сегментах будет стимулировать более высокий спрос на соглашения PBH.

- Расширение инфраструктуры MRO в развивающихся регионах улучшит доступность услуг и принятие контрактов.

- Лизинговые компании будут интегрировать предложения PBH в пакеты аренды самолетов, чтобы привлечь операторов, стремящихся к операционной стабильности.

- Инициативы по устойчивому развитию подтолкнут авиакомпании к практикам эффективного управления двигателями и компонентами, поддерживаемым PBH.

- Партнерства между OEM-производителями и независимыми MRO будут увеличиваться для поддержки разнообразных потребностей в обслуживании флота.

- Рост воздушного трафика в Азиатско-Тихоокеанском регионе и на Ближнем Востоке укрепит возможности будущего расширения рынка.