Обзор рынка печей с погруженной дугой:

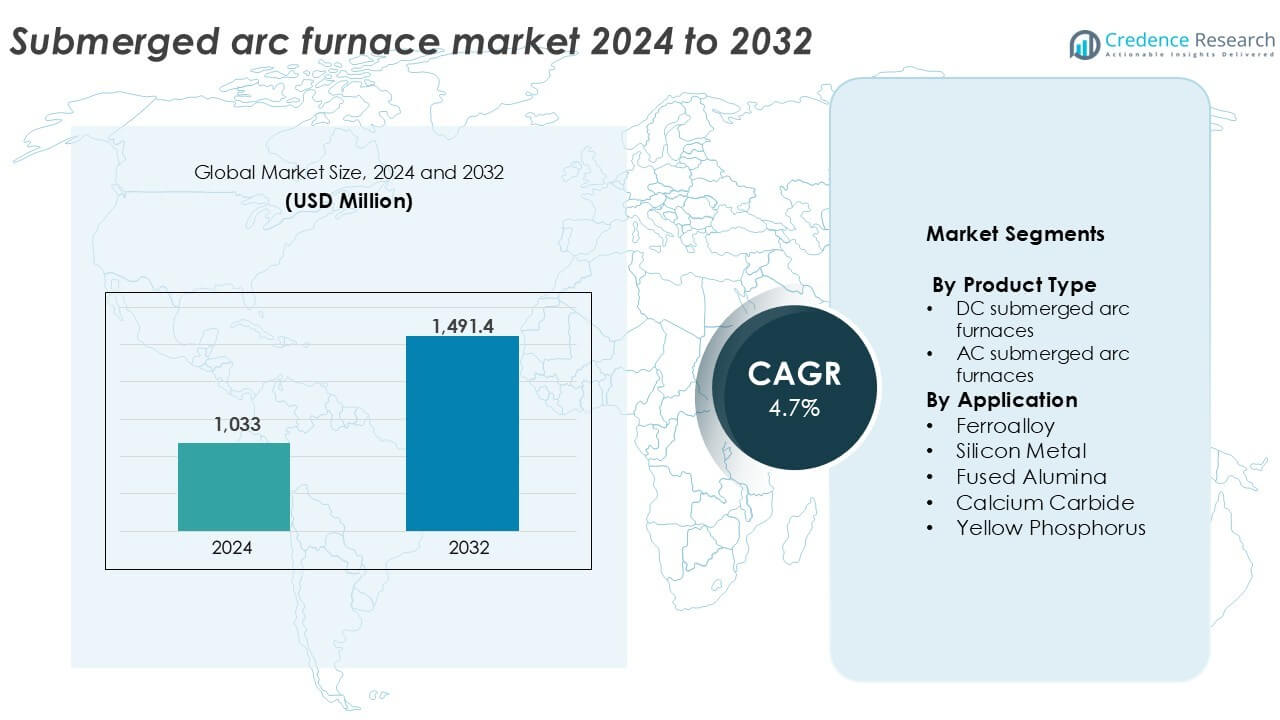

Размер рынка печей с погруженной дугой был оценен в 1,033 миллиона долларов США в 2024 году и, как ожидается, достигнет 1,491.4 миллиона долларов США к 2032 году, увеличиваясь с CAGR 4.7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка печей с погруженной дугой 2024 |

1,033 миллиона долларов США |

| Рынок печей с погруженной дугой, CAGR |

4.7% |

| Размер рынка печей с погруженной дугой 2032 |

1,491.4 миллиона долларов США |

Анализ рынка печей с погруженной дугой

- Рост рынка обусловлен увеличением спроса на ферросплавы и кремний в сталелитейной, солнечной и аккумуляторной промышленности, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке.

- Ключевые тенденции включают внедрение энергоэффективных, цифровых печей с погруженной дугой и вертикальную интеграцию среди производителей ферросплавов для снижения операционных затрат и обеспечения стабильности поставок.

- Конкуренцию возглавляют SMS Group, Tenova, Danieli и Primetals Technologies, в то время как региональные игроки, такие как Electrotherm и Doshi Technologies, обслуживают рынки с чувствительностью к затратам с компактными решениями.

- Азиатско-Тихоокеанский регион занимает более 50% доли рынка, лидируют Китай и Индия, в то время как Европа вносит около 18%; сегмент ферросплавов доминирует в доле применения с более чем 45% благодаря высокому выпуску стали.

Анализ сегментации рынка печей с погруженной дугой:

По типу продукта

Печи с переменным током доминируют в сегменте типов продуктов, занимая более 65% мировой доли рынка в 2024 году. Их устоявшееся присутствие в крупномасштабных металлургических операциях, экономическая эффективность и адаптивность к различным процессам производства ферросплавов стимулируют спрос. Печи с переменным током поддерживают производство высокой мощности и широко используются на зрелых рынках, включая Азию и Европу. Между тем, печи с постоянным током набирают популярность в приложениях, требующих точного контроля температуры и снижения расхода электродов. Их внедрение растет в производстве кремния и специальных сплавов благодаря лучшей энергоэффективности и стабильной работе дуги при изменяющихся нагрузках.

- Например, группа SMS поставила печи с переменным током с номиналом трансформатора более 100 МВА для заводов по производству ферросплавов, работающих в Китае и Норвегии.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

По применению

Сегмент ферросплавов занимает крупнейшую долю в сегменте применения, внося более 45% в мировой рынок в 2024 году. Растущее производство нержавеющей и углеродистой стали в Китае, Индии и Бразилии поддерживает стабильный спрос на печи. Сегмент кремния следует за ним, обусловленный увеличением использования в солнечной фотоэлектрике, полупроводниках и алюминиевых сплавах. Сегменты плавленого корунда и карбида кальция также демонстрируют здоровый рост, поддерживаемый строительной и химической промышленностью. Применение желтого фосфора остается нишевым, но стабильным в производстве удобрений и антипиренов, что обеспечивает продолжительное использование погружных дуговых печей в определенных географических рынках.

- Например, Elkem управляет кремниевыми заводами на основе SAF с мощностью одной печи более 75 000 тонн в год, обслуживая рынки солнечной энергии и алюминия.

Ключевые факторы роста

Рост спроса на ферросплавы в сталелитейной промышленности

Мировое производство стали продолжает расширяться, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, создавая сильный спрос на ферросплавы, такие как ферромарганец, феррохром и ферросилиций. Погружные дуговые печи (SAF) являются предпочтительной технологией для массового производства ферросплавов благодаря своей высокой энергоэффективности и пригодности для непрерывных крупномасштабных операций. Быстрый рост инфраструктуры и автомобилестроения в таких странах, как Китай и Индия, увеличивает потребление стали, косвенно ускоряя установку SAF. Кроме того, переход к сталелитейному производству на основе электродуговых печей (EAF) еще больше укрепляет спрос на SAF, поскольку ферросплавы являются необходимыми добавками в операциях EAF. Поддерживаемые правительством проекты инфраструктурного развития и растущая мощность возобновляемой энергетики также стимулируют спрос на сплавы, особенно в компонентах ветровой и солнечной энергии.

- Например, Tata Steel получает ферромарганец и ферросилиций из подразделений на основе SAF, поддерживающих мощность сырой стали более 35 миллионов тонн в год.

Расширение применения кремния

Кремний приобретает значительное внимание в солнечной фотоэлектрике, полупроводниках, алюминиевых сплавах и литий-ионных батареях. Погружные дуговые печи остаются необходимыми для преобразования кварца и углеродсодержащих материалов в металлургический кремний. Глобальный переход к солнечной энергетике обеспечивает постоянное потребление кремния для фотоэлектрических элементов, особенно в Китае, который доминирует в цепочке производства солнечных батарей. Растущее принятие электромобилей (EV) также увеличивает спрос на алюминий с добавлением кремния и компоненты батарей. С поддержкой правительств по всему миру целей декарбонизации, инвестиции в мощности по производству кремния стремительно растут, что приводит к увеличению спроса на печи. Способность SAF работать непрерывно при высоких температурах с минимальными операционными перебоями делает их идеальными для крупномасштабного производства кремния.

- Например, завод Elkem в Салтене, Норвегия, управляет погружными дуговыми печами, преобразующими кварц в металлургический кремний для фотоэлектрического использования. Рост производства солнечных батарей поднимает спрос на кремний.

Индустриализация в развивающихся экономиках

Развивающиеся рынки Юго-Восточной Азии, Африки и Южной Америки переживают волну индустриализации в горнодобывающем, металлургическом и инфраструктурном секторах. Эта структурная трансформация увеличивает спрос на ферросплавы, карбид кальция и плавленые минералы, что напрямую влияет на внедрение SAF. Местные правительства поддерживают промышленные кластеры и специальные экономические зоны с помощью стимулов для переработки продукции. Страны, богатые минеральными ресурсами, такие как ЮАР (марганец) и Бразилия (бокситы), инвестируют в добавление стоимости внутри своих границ. Погружные дуговые печи предоставляют экономически эффективный метод преобразования сырьевых руд в более ценные промежуточные продукты. Кроме того, необходимость в самообеспечении производством металлов и химикатов побуждает региональных игроков внедрять SAF в новых перерабатывающих заводах.

Ключевые тенденции и возможности

Переход к энергоэффективным и цифровым SAF

Производители все чаще внедряют передовые погружные дуговые печи, оснащенные цифровым мониторингом, анализом данных в реальном времени и автоматизированными системами управления. Эти умные SAF улучшают производительность, снижают расход электродов и повышают безопасность. Функции оптимизации энергии, такие как утилизация тепла отходов и приводы с переменной частотой, становятся популярными на фоне роста цен на энергию и ужесточения экологических норм. Европейские и японские компании лидируют в инновациях в области зеленых и энергоэффективных SAF, в то время как развивающиеся страны изучают возможности модернизации. С ростом давления на декарбонизацию операторы ищут технологии, которые снижают удельное энергопотребление без ущерба для производительности. Этот цифровой переход представляет собой явную возможность для OEM, предлагающих автоматизированные и экологически чистые решения SAF.

- Например, группа SMS внедрила цифровые платформы управления SAF, которые позволяют непрерывно отслеживать ток печи, напряжение и положение электродов в печах мощностью более 90 МВА.

Вертикальная интеграция производителей ферросплавов

Крупные производители ферросплавов все чаще инвестируют в интегрированные операции, включая добычу, плавку и переработку сплавов. Эта тенденция увеличивает спрос на внутренние установки SAF для улучшения контроля цепочки поставок и снижения зависимости от сторонних переработчиков. Компании в Китае, Индии и на Ближнем Востоке лидируют в этом направлении, используя SAF для обеспечения стабильного качества и контроля затрат на всех этапах операций. Вертикальная интеграция также помогает производителям быстрее реагировать на колебания рынка и изменения в регулировании. Инвестируя в индивидуальные решения для печей, операторы могут оптимизировать выпуск для конкретных марок сплавов, открывая возможности для специализированных поставщиков систем SAF и инженерных фирм.

Ключевые вызовы

Высокие капитальные и операционные затраты

Погружные дуговые печи требуют значительных первоначальных инвестиций в инфраструктуру, огнеупорные материалы и энергетические системы. Для многих малых и средних предприятий (МСП) капиталоемкость остается серьезным барьером. Операционные затраты также высоки, особенно из-за больших требований к электроэнергии и периодического обслуживания. Колебания цен на электроды и сырье дополнительно влияют на прибыльность. Регионы с высокими тарифами на электроэнергию сталкиваются с более медленным внедрением SAF, особенно в неинтегрированных предприятиях. Кроме того, соблюдение экологических норм, таких как сбор дымов и обращение с отходами, увеличивает общие затраты. Эти финансовые препятствия ограничивают вход новых игроков и задерживают модернизацию старых печных установок.

Экологическое и нормативное давление

Операции с печами погружной дуги выделяют значительное количество пыли, CO₂ и других частиц, особенно при переработке сырья с высоким содержанием углерода. С ужесточением норм выбросов и целями по декарбонизации промышленности операторы сталкиваются с растущим давлением со стороны регулирующих органов, требующим инвестиций в более чистые технологии и системы контроля загрязнения. Соблюдение норм часто требует дорогостоящих модернизаций, таких как передовые фильтры и системы обработки отходящих газов. В регионах с жесткими экологическими нормами, таких как ЕС, старые печи выводятся из эксплуатации или модернизируются. Для новых участников или операторов в развивающихся странах баланс между затратами и требованиями регулирования остается ключевой проблемой, влияющей на общий темп роста рынка.

Региональный анализ

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на рынке печей погружной дуги, занимая более 50% мировой доли рынка в 2024 году. Китай, Индия и Южная Корея доминируют в региональном спросе благодаря сильному производству стали, кремния и ферросплавов. Быстрая индустриализация, развитие городской инфраструктуры и крупномасштабный экспорт металлов способствуют продолжению использования печей. Доминирование Китая в цепочках поставок солнечных панелей и электромобилей поддерживает высокое производство кремния, стимулируя использование печей погружной дуги. Растущий экспорт ферросплавов и инвестиции в инфраструктуру в Индии также способствуют установкам. Инициативы правительства, направленные на поддержку внутреннего производства и металлургической самодостаточности, повышают долгосрочный рыночный потенциал региона.

Европа

Европа занимает около 18% мирового рынка печей погружной дуги, поддерживаемого зрелыми сталелитейными и специальными сплавными отраслями. Страны, такие как Германия, Франция и Норвегия, лидируют в области энергоэффективных и передовых технологий печей погружной дуги. Строгие нормы выбросов стимулируют модернизацию и обновление существующих установок, в то время как инвестиции в НИОКР способствуют интеграции цифровых печей. Регион также демонстрирует стабильный спрос на кремний для возобновляемой энергетики и полупроводников. Хотя рост умеренный по сравнению с Азией, Европа сохраняет технологическое лидерство и фокусируется на устойчивых производственных практиках, что поддерживает высокодоходные возможности для передовых систем печей погружной дуги.

Северная Америка

Северная Америка составляет примерно 15% мирового рынка печей погружной дуги в 2024 году, при этом США являются ключевым вкладчиком. Регион выигрывает от интегрированных сталелитейных заводов, растущего обновления инфраструктуры и увеличения спроса на кремний для электроники и солнечных батарей. Стратегическое возвращение цепочек поставок полупроводников также способствует установке местных печей погружной дуги. Северная Америка делает акцент на энергоэффективных печах и соблюдении норм выбросов, поощряя внедрение обновленных систем. Продолжение инвестиций в автоматизацию и функции безопасности в металлургических операциях помогает поддерживать спрос. Однако рынок сталкивается с умеренным ростом из-за ограниченного расширения новых мощностей.

Латинская Америка

Латинская Америка охватывает около 9% мирового рынка печей погружной дуги, в основном благодаря Бразилии, Аргентине и Чили. Бразилия лидирует в производстве ферросплавов благодаря обилию запасов марганца и хромита. Продолжающиеся инвестиции в горнодобывающую и сталелитейную промышленность стимулируют установку печей погружной дуги по всему региону. Местное производство карбида кальция и кремния для сельского хозяйства и химической промышленности добавляет импульс рынку. Однако высокие затраты на электроэнергию и политическая неопределенность в некоторых странах могут ограничить использование печей. В целом, регион предлагает потенциал роста благодаря доступности сырья и растущему внутреннему потреблению.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает почти 8% мирового рынка SAF в 2024 году. Южная Африка доминирует в производстве ферросплавов, особенно ферромарганца и феррохрома, благодаря богатым минеральным запасам. Страны ССЗ инвестируют в металлургические отрасли в рамках усилий по диверсификации экономики, что увеличивает спрос на печи. Внедрение SAF растет в промышленных кластерах ОАЭ и Саудовской Аравии, особенно для плавленого глинозема и кремния. Однако инфраструктурные пробелы и различия в ценах на энергию в некоторых африканских странах ограничивают широкое распространение. Региональное расширение будет зависеть от улучшения доступа к электроэнергии, экономической стабильности и поддержки промышленной политики.

Сегментация рынка печей с погруженной дугой:

По типу продукции

- Печи с погруженной дугой постоянного тока

- Печи с погруженной дугой переменного тока

По применению

- Ферросплавы

- Кремний

- Плавленый глинозем

- Карбид кальция

- Желтый фосфор

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок печей с погруженной дугой включает в себя сочетание глобальных инженерных фирм и региональных поставщиков технологий, конкурирующих в области инноваций в дизайне, энергоэффективности и индивидуальных решений для печей. Ведущие игроки, такие как SMS Group, Tenova, Danieli и Primetals Technologies, занимают значительную долю рынка благодаря возможностям реализации проектов “под ключ” и глобальным сетям развертывания. Компании, такие как Metso Outotec, Paul Wurth и Hatch, сосредоточены на интеграции процессов и передовом металлургическом дизайне. Electrotherm и Doshi Technologies обслуживают чувствительные к стоимости рынки Азии с компактными и средними единицами SAF. Инновации сосредоточены вокруг автоматизации, цифровых систем управления и экологически чистых дизайнов. Стратегические партнерства и предложения по послепродажному обслуживанию улучшают рыночное положение. Растущий спрос на кремний, ферросплавы и плавленые минералы стимулирует лицензирование технологий и расширение мощностей, особенно в Азиатско-Тихоокеанском регионе и Африке. Конкуренты все больше инвестируют в НИОКР для снижения износа электродов, повышения энергоэффективности и увеличения пропускной способности, сохраняя при этом безопасность эксплуатации и соблюдение нормативных требований в различных промышленных условиях.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Thermtronix

- Xi’an Abundance Electric Technology

- Hatch

- Doshi Technologies

- Siemens

- SMS Group

- Outotec Oyj

- Paul Wurth

- Shanghai Electric

- Primetals Technologies

- Tenova

- Electrotherm

- Metso Outotec

- Thyssenkrupp Industrial

- Danieli

Последние разработки

- В июле 2025 года компания Thyssenkrupp Industrial открыла новое высокотехнологичное предприятие на своем производственном участке в Дуйсбурге, Германия. С инвестициями около 800 миллионов евро предприятие нацелено на модернизацию производственных линий компании и автоматизацию процесса. Это новое автоматизированное предприятие поможет компании сохранить свою позицию ключевого игрока на рынке.

- В октябре 2024 года компания Tenova подписала контракт с Tata Steel на установку дуговой печи на своем предприятии в Порт-Талботе, Уэльс. Ожидается, что печь будет введена в эксплуатацию к концу 2027 года и повысит производственные мощности Tata Steel в регионе Западной Европы.

- В январе 2024 года компания Metso получила крупный заказ от FACOR (Ferro Alloys Corporation Limited) для своего завода в Бхадраке, Одиша, Индия. Сделка включает две погружные дуговые печи мощностью 75 МВА с технологией предварительного нагрева для плавильных приложений, а также агломерационную установку шириной 6 метров. Ожидается, что эти печи обеспечат совокупный выпуск около 300 000 тонн феррохрома в год.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Использование печей с погруженной дугой будет расти стабильно с увеличением спроса на ферросплавы и кремний.

- Азиатско-Тихоокеанский регион останется доминирующим рынком благодаря сильному расширению промышленного и сталелитейного сектора.

- Энергоэффективные и низкоэмиссионные технологии печей будут привлекать больше инвестиций и внедрения.

- Цифровые системы управления и автоматизация станут стандартными функциями в новых установках SAF.

- Развивающиеся экономики в Африке и Юго-Восточной Азии предложат новые возможности роста для средних установок SAF.

- Интеграция систем рекуперации тепла отходов улучшит операционную эффективность современных установок SAF.

- Растущее использование SAF в производстве материалов для возобновляемой энергии поддержит долгосрочное расширение рынка.

- Модернизация старых печей для соответствия более строгим экологическим нормам будет стимулировать спрос на вторичном рынке.

- Стратегические партнерства между производителями печей и производителями сплавов ускорят разработку индивидуализированных печей.

- Спрос на компактные и модульные SAF будет расти в регионах с ограниченной инфраструктурой и электроснабжением.