Обзор рынка:

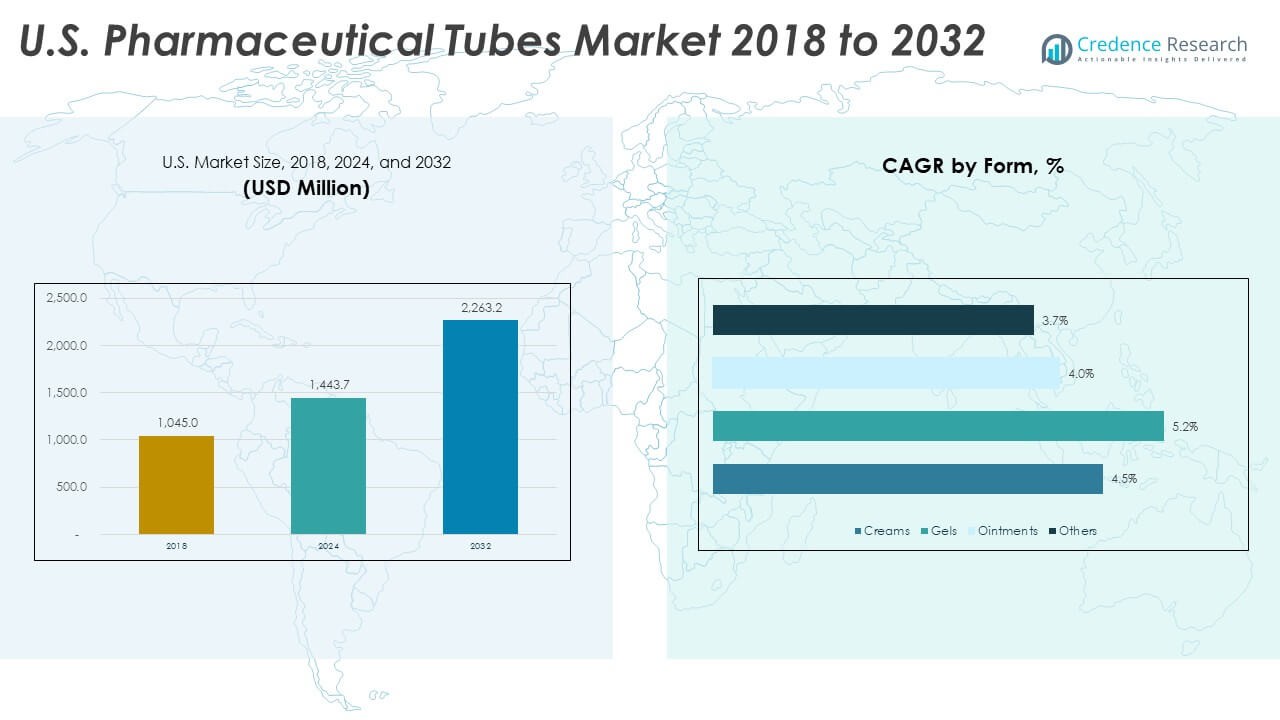

Размер рынка фармацевтических туб в США оценивался в 1 045,00 млн долларов США в 2018 году, достигнет 1 443,70 млн долларов США в 2024 году и, как ожидается, достигнет 2 263,20 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,81% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка фармацевтических туб в США 2024 |

1 443,70 млн долларов США |

| Рынок фармацевтических туб в США, CAGR |

5,81% |

| Размер рынка фармацевтических туб в США 2032 |

2 263,20 млн долларов США |

Драйверы рынка остаются сильными благодаря растущему использованию дерматологических, средств для ухода за полостью рта и обезболивающих продуктов. Фармацевтические бренды используют ламинированные и алюминиевые тубы для повышения барьерной прочности и устойчивости к вскрытию. Растущие предпочтения к форматам с дозировкой на единицу увеличивают производство туб на регулируемых предприятиях. Группы контрактного производства увеличивают мощности для удовлетворения быстрых циклов заказов от ведущих разработчиков лекарств. Рост биологических и полутвердых формул расширяет использование туб в специализированных терапиях. Удобная упаковка улучшает соблюдение режима лечения на дому. Сильный акцент на контроле отходов ускоряет спрос на перерабатываемые форматы туб.

Региональный спрос остается сосредоточенным в ключевых центрах США, где находятся крупные фармацевтические производители и контрактные производственные организации (CMO). Регионы с плотными производственными кластерами лидируют благодаря более легкому доступу к сырью, квалифицированной рабочей силе и одобренным FDA предприятиям. Развивающиеся штаты быстро растут благодаря расширению производства специализированных лекарств и инвестициям в новые стерильные упаковочные единицы. Сети дистрибуции укрепляются в прибрежных регионах с крупными логистическими центрами. Местный спрос увеличивается в штатах с хорошим доступом к здравоохранению и высоким объемом рецептов. Бренды потребительского здоровья также расширяют упаковку на основе туб через более широкие розничные каналы.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Рынок фармацевтических туб в США увеличился с 1 045 млн долларов США в 2018 году до 1 443,70 млн долларов США в 2024 году и, как ожидается, достигнет 2 263,20 млн долларов США к 2032 году, растет на 5,81% CAGR благодаря растущему спросу на упаковку с высокой барьерной защитой.

- Северо-восток занимает крупнейшую долю в 35%, благодаря плотным фармацевтическим кластерам; Средний Запад следует с 30%, поддерживаемый высокой мощностью CMO; Юг занимает 25% благодаря быстрому расширению производства специализированных лекарств.

- Запад растет быстрее всего с долей 10%, поддерживаемый спросом со стороны брендов здоровья и внедрением устойчивых форматов туб.

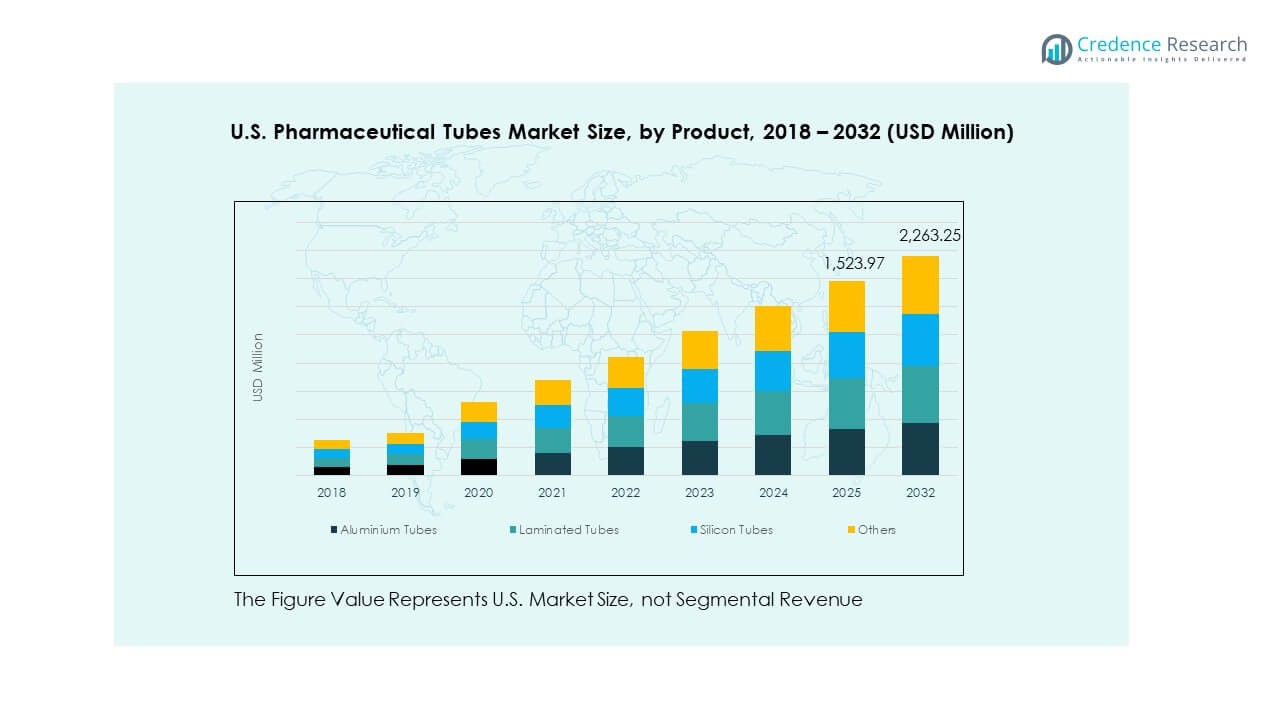

- Алюминиевые тубы составляют примерно 35% продуктового ассортимента, что отражает их широкое использование в чувствительных формулах, требующих барьерной прочности.

- Ламинированные тубы составляют около 30%, благодаря широкому применению в безрецептурных и дерматологических продуктах из-за их баланса между прочностью и качеством печати.

Драйверы рынка:

Сильный переход к форматам туб с высокой барьерной защитой и устойчивостью к загрязнению

Рост рынка фармацевтических туб в США остается стабильным благодаря высокому спросу на упаковочные форматы с высокой барьерной защитой, которые защищают чувствительные составы. Производители лекарств предпочитают ламинированные и алюминиевые тубы, которые блокируют кислород, свет и влагу. Рост производства мазей и гелей увеличивает использование туб с сильными герметизирующими свойствами. Бренды выбирают конструкции с защитой от вскрытия для поддержки нормативных требований в контролируемых классах лекарств. Это поддерживает стабильную доставку продукции в дерматологии и средствах для снятия боли. Контрактные производители модернизируют линии для поддержки систем быстрого наполнения и высокой производительности. Растущий интерес потребителей к чистой и стерильной упаковке укрепляет внедрение в категориях безрецептурных препаратов. Поставщики туб инвестируют в улучшение барьерного покрытия для повышения долговечности.

- Например, барьерные тубы Neopac Polyfoil из мономатериала используют структуру HDPE с сильным барьером EVOH против кислорода и влаги для защиты чувствительных фармацевтических и стоматологических продуктов.

Растущее внедрение удобной и точной дозирующей упаковки туб

Спрос растет из-за увеличения предпочтений к тубам, которые улучшают комфорт пациента во время ежедневных процедур нанесения. Фармацевтические компании переходят на тубы с насадками и одноразовые тубы для обеспечения точного дозирования. Рост в уходе за хроническими заболеваниями увеличивает потребность в конструкциях с контролируемым потоком. Рынок фармацевтических туб в США получает поддержку от новых стандартов удобства использования в регулируемых упаковочных линиях. Это способствует соблюдению пациентами режима лечения благодаря легким и портативным форматам. Средства для ухода за полостью рта, местного применения и детские формулы увеличивают объемы продаж через розничные каналы. Больницы и клиники предпочитают тубы, которые поддерживают безопасное обращение и минимальный риск загрязнения. Удобные функции помогают укрепить доверие потребителей к крупным брендам.

- Например, Neopac предлагает тубы Polyfoil с капельницами, насосами и аппликаторами с защитой от детей, разработанными для поддержки правильной дозировки и безопасного нанесения жидких и полутвердых лекарств.

Расширение специализированных лекарств и полутвердых формуляций

Рост объемов полутвердых лекарств побуждает компании внедрять решения с тубами, которые сохраняют целостность продукта на более длительные периоды. Рост в области биопрепаратов и точных терапий расширяет использование стерильных типов туб. Рынок фармацевтических туб в США получает выгоду от расширения портфелей лечения в дерматологии, поддержке онкологических пациентов и управлении ранами. Это поддерживает фармацевтические компании, которым нужна упаковка с постоянной барьерной прочностью для чувствительных ингредиентов. Контрактные производители добавляют специализированные чистые помещения для соблюдения строгих протоколов наполнения. Повышенное внимание к стабильности стимулирует инвестиции в многослойные системы туб. Специализированные запуски лекарств увеличивают спрос на покрытые и устойчивые к ультрафиолету тубы. Разработчики продукции выбирают тубы для контролируемых условий хранения в длинных цепочках поставок.

Рост цифровизации и автоматизации на производственных мощностях туб

Фармацевтические упаковочные заводы внедряют автоматизацию для улучшения скорости, качества и точности на линиях туб. Инструменты инспекции с поддержкой ИИ обнаруживают микродефекты и укрепляют однородность продукции. Это поддерживает рынок фармацевтических туб в США, снижая отходы и улучшая соответствие. Циклы модернизации увеличиваются на предприятиях, обслуживающих бренды дерматологии и ухода за полостью рта. Робототехника улучшает точность герметизации и снижает ручные ошибки в высокообъемных сериях. Системы цифрового отслеживания помогают снизить риски отзыва и улучшить прозрачность цепочки поставок. Автоматизированные системы печати по требованию повышают точность брендинга для безрецептурных продуктов. Непрерывные обновления помогают поставщикам туб соответствовать строгим стандартам FDA и cGMP.

Тенденции рынка:

Растущий переход к экологически чистым и перерабатываемым материалам для туб

Устойчивое развитие стимулирует активное движение к перерабатываемым алюминиевым и мономатериальным пластиковым тубам. Фармацевтические компании вводят обязательства по экологичной упаковке, чтобы соответствовать растущим ожиданиям потребителей. Рынок фармацевтических туб в США быстро растет в сегментах биоразлагаемых и ПЦР-основанных форматов туб. Это побуждает поставщиков пересматривать конструкции туб с меньшим количеством слоев материалов. Бренды исследуют компостируемые или с низким воздействием барьерные опции для нестерильных формул. Розничные продавцы продвигают более экологичные линии упаковки на полках средств для местного и орального ухода. Инициативы по переработке становятся более заметными, поскольку штаты ужесточают политику управления отходами. Производители туб тестируют гибридные конструкции, которые уменьшают использование смол без ущерба для производительности.

- Например, EPL (ранее Essel Propack) имеет годовую мощность около 8 миллиардов туб и продвигает экологически чистые ламинированные и экструдированные тубы в рамках своей стратегии «Ведущие упаковку устойчиво».

Появление умной и подключенной упаковки для туб

Внедрение технологий растет за счет кодированных туб, поддерживающих функции аутентификации и защиты от подделок. Производители лекарств тестируют цифровые маркеры для проверки подлинности продукта в точке использования. Рынок фармацевтических туб в США выигрывает от растущего интереса к сериализации для безрецептурных и рецептурных единиц. Это улучшает отслеживаемость в крупных сетях дистрибуции. Умная технология печати поддерживает интеграцию данных партий для лучшего контроля цепочки поставок. Пациенты получают доступ к информации о правильном использовании через тубы с QR-кодами. Фармацевтические компании экспериментируют с индикаторами, меняющими цвет, для термочувствительных лекарств. Инновации помогают снизить проникновение подделок в уязвимые каналы.

- Например, Huhtamaki управляет 101 объектом в 36 странах, что дает ей широкую сеть для внедрения сериализованных и умных упаковочных решений в промышленном масштабе.

Более широкое применение премиальных эстетических дизайнов для потребительских товаров для здоровья

Бренды потребительского здоровья сосредоточены на премиальных дизайнах туб, которые улучшают привлекательность на полке. Рост в категориях средств для ухода за полостью рта, косметической дерматологии и велнеса поддерживает высококачественные ламинированные тубы. Рынок фармацевтических туб в США развивается благодаря спросу на гладкую отделку, высокоглянцевую печать и мягкие поверхности. Это побуждает поставщиков инвестировать в передовые графические системы. Конкуренция в розничной торговле увеличивает использование элегантных крышек и аппликаторов, которые повышают комфорт пользователя. Бренды также продвигают визуально отличительные дизайны для укрепления лояльности. Индивидуализация расширяется в сегменте частных марок медицинских товаров. Разработчики туб увеличивают возможности дизайна, чтобы соответствовать растущим потребностям в дифференциации брендов.

Переход к легким и транспортно-эффективным конструкциям туб

Спрос на форматы туб, которые снижают вес перевозок и улучшают эффективность складирования, растет. Поставщики фармацевтики переходят к более тонким стенкам, поддерживаемым прочными барьерными покрытиями. Рынок фармацевтических туб в США выигрывает от тенденций снижения использования материалов. Это помогает крупным дистрибьюторам снижать затраты на перевозку в региональных сетях. Легкие тубы улучшают обращение в условиях клиник с высоким объемом. Логистические компании поддерживают эти тенденции через новые стандарты упаковки. Бренды также ценят легкие варианты для отправок в электронной коммерции. Тенденция поддерживает более высокие показатели устойчивости для крупных фармацевтических компаний.

Анализ рыночных вызовов:

Увеличение давления на соблюдение и сложные требования регулирования

Рынок фармацевтических туб в США сталкивается с трудностями из-за строгих требований к упаковке, которые требуют высокой отслеживаемости и стабильности продукта. Он должен соответствовать развивающимся правилам FDA по маркировке, стерильности и защите от вскрытия. Мелким поставщикам сложно инвестировать в передовые системы тестирования. Объем документации увеличивается для многослойных структур туб. Высокая частота аудитов увеличивает операционную нагрузку на контрактных производителей. Сложные шаги по валидации материалов замедляют циклы запуска. Производители туб должны соответствовать строгим правилам химической безопасности. Регуляторные различия между штатами добавляют сложности для общенационального распределения.

Рост производственных затрат и нестабильность цен на сырье

Давление на прибыльность растет из-за повышения цен на смолы и алюминий. Рынок фармацевтических туб в США испытывает нестабильность затрат, что влияет на планирование долгосрочных контрактов. Это вынуждает поставщиков корректировать производственные графики и инвестиции в оборудование. Энергоемкие процессы увеличивают затраты на крупных заводах по производству туб. Компании испытывают трудности с поддержанием стабильных цен для долгосрочных фармацевтических клиентов. Обновления упаковки требуют дорогого оборудования с длительными сроками окупаемости. Нехватка квалифицированной рабочей силы увеличивает зарплаты на регулируемых предприятиях. Задержки в цепочке поставок еще больше снижают эффективность для крупных заказов.

Возможности рынка:

Расширение инноваций в области устойчивых материалов для туб

Увеличение спроса на перерабатываемые и биоразлагаемые тубы создает новые возможности для роста. Рынок фармацевтических туб в США получает выгоду от растущего интереса к мономатериальным конструкциям, которые снижают воздействие на окружающую среду. Это побуждает поставщиков запускать экологически безопасные ламинированные структуры. Фармацевтические бренды продвигают более экологичную упаковку для достижения корпоративных целей устойчивого развития. Производители туб могут расширяться через партнерства с инноваторами в области смол. Давление со стороны розничной торговли поддерживает быстрое внедрение форматов с низким воздействием. Рост в сегменте потребительских товаров для здоровья с чистой маркировкой укрепляет будущий спрос.

Растущий спрос на упаковку в тубах в специализированных и нишевых категориях лекарств

Рост в дерматологии, педиатрии и уходе за ранами увеличивает использование передовых форматов туб. Рынок фармацевтических туб в США получает преимущество от растущего развития полутвердых и гелевых терапий. Это поддерживает внедрение стерильных и прецизионных дозирующих структур туб. Контрактные производители могут расширяться с помощью специализированных линий наполнения. Нишевые лекарственные разработки создают новые возможности для премиальных туб. Сильный сдвиг в сторону ухода на дому увеличивает спрос на форматы, удобные в использовании. Бренды ценят тубы за безопасное дозирование в чувствительных формулах.

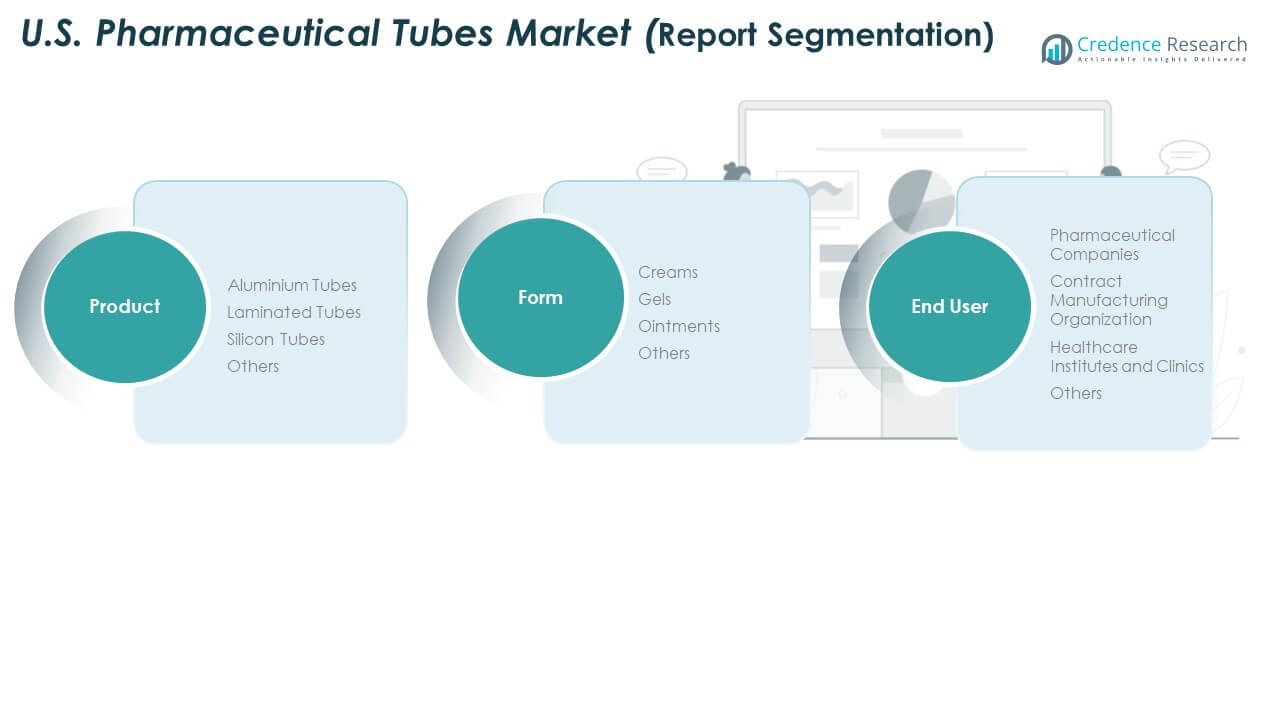

Анализ сегментации рынка:

Сегменты продукции

Алюминиевые тубы пользуются высоким спросом благодаря своей высокой барьерной прочности и длительной защите срока годности для чувствительных формул. Ламинированные тубы набирают популярность благодаря своему легкому весу и высокому качеству печати, что поддерживает потребности в брендинге в категориях безрецептурных препаратов. Силиконовые тубы обслуживают премиальные приложения, которые требуют высокой гибкости и плавного дозирования. Другие материалы поддерживают нишевые применения, где важны прочность или низкая реактивность. Рынок фармацевтических туб в США получает стабильный импульс от широкого внедрения многослойных структур в приложениях для местного и орального ухода. Это поддерживает бренды, которым необходимы форматы с постоянной герметичностью и устойчивостью к загрязнению в регулируемых продуктовых линейках.

Сегменты форм

Кремы лидируют благодаря высокому использованию в дерматологии, уходе за ранами и терапии обезболивания. Гели расширяются за счет более широкого применения в уходе за полостью рта, противовоспалительных продуктах и специализированных лечениях. Мази сохраняют высокий спрос в рецептурных кожных терапиях, требующих доставки защитного барьера. Другие полутвердые формы укрепляют рост за счет нишевых формул и использования в педиатрии. Поставщики туб разрабатывают барьерные структуры, которые соответствуют требованиям стабильности каждой формы. Это поддерживает плавные операции наполнения и стабильную производительность при различных уровнях вязкости. Ассортимент сегментов расширяется по мере того, как производители лекарств диверсифицируют свои продуктовые линейки.

- Например, Европейская ассоциация производителей туб (ETMA) сообщает, что ежегодный объем производства в Европе варьировался в последние годы, с зарегистрированными 11,5 миллиардами туб, произведенными в 2020 и снова в 2024 году (по сравнению с пиком почти 11,9 миллиарда в 2023 году). Цифры последовательно показывают, что ламинированные тубы представляют собой наибольшую долю этого объема, около 38%, подчеркивая, как кремы, гели и мази сильно зависят от ламинированных форматов для их барьерных свойств и гигиены.

Сегменты конечных пользователей

Фармацевтические компании доминируют в спросе благодаря большим объемам производства по всему брендовому и дженериковому портфелям. Организации контрактного производства быстро расширяются, предлагая гибкие мощности и передовые возможности наполнения туб. Медицинские учреждения и клиники укрепляют закупки для нужд лечения в дерматологии и управлении ранами. Другие конечные пользователи принимают тубы для специализированных и оздоровительных формул. Рост остается сильным благодаря растущему вниманию к безопасной, гигиеничной и удобной для пациента упаковке. Это поддерживает более широкое принятие в розничных и клинических каналах. Ландшафт сегментов отражает сильную интеграцию между разработчиками лекарств и производителями туб.

Сегментация:

Сегменты продуктов

- Алюминиевые тубы

- Ламинированные тубы

- Силиконовые тубы

- Другие

Сегменты форм

Сегменты конечных пользователей

- Фармацевтические компании

- Организация контрактного производства

- Медицинские учреждения и клиники

- Другие

Региональный анализ:

Северо-восточный регион

Рынок фармацевтических туб в США показывает сильное присутствие на северо-востоке, занимая приблизительно 35% доли. Регион лидирует благодаря плотной базе фармацевтических производителей и разработчиков лекарств, ориентированных на исследования. Он получает выгоду от передовых производственных центров в Нью-Джерси, Пенсильвании и Массачусетсе. Большие объемы рецептов поддерживают стабильные закупки высокобарьерных туб для топических и оральных формул. Он получает поддержку от сильных дистрибьюторских сетей, которые связывают крупные медицинские центры и розничные аптеки. Контрактные производители расширяют мощности, чтобы удовлетворить растущие заказы от производителей специализированных лекарств. Поставщики туб сосредотачиваются на премиальных ламинированных и алюминиевых форматах, чтобы соответствовать высоким нормативным стандартам.

Средний Запад и Юг

Средний Запад составляет почти 30% национальной доли благодаря сильной промышленной инфраструктуре и высокой проникновенности CMO. Он выигрывает от эффективных цепочек поставок и крупных заводов, которые занимаются массовым производством туб. Рынок фармацевтических туб в США растет в этом регионе благодаря расширению дерматологических и ранозаживляющих лекарственных препаратов. Он поддерживает инвестиции в автоматизацию и операции по заполнению в чистых помещениях. Юг занимает около 25% доли, обусловленной быстрым ростом фармацевтических кластеров в таких штатах, как Техас, Северная Каролина и Джорджия. Он укрепляет спрос на тубы благодаря расширению производства биопрепаратов и специализированной медицинской помощи. Розничные категории безрецептурных препаратов также увеличивают объемы закупок.

Западный регион

Запад вносит около 10% доли, поддерживаемой сильным производством товаров для здоровья и хорошего самочувствия потребителей. Он выигрывает от компаний, ориентированных на инновации, которые предпочитают устойчивые и легкие форматы туб. Поставщики туб реагируют на растущий спрос на перерабатываемую и мономатериальную упаковку. Рынок фармацевтических туб в США в этом регионе получает поддержку благодаря высокой активности по выписке рецептов и хорошему доступу к здравоохранению. Он привлекает растущие инвестиции от нишевых фармацевтических брендов и разработчиков натуральной продукции. Производственные площадки расширяются, чтобы удовлетворить растущий спрос на дерматологические и болеутоляющие препараты. Регион также набирает обороты благодаря распределению безрецептурных продуктов на основе туб через электронную коммерцию.

Анализ ключевых игроков:

Анализ конкуренции:

Рынок фармацевтических туб в США отражает сильную конкуренцию, обусловленную специалистами по упаковке, диверсифицированными конвертерами и контрактными производителями. Он включает компании, которые инвестируют в материалы с высокой барьерной способностью, автоматизированные линии наполнения и устойчивые конструкции туб. Крупные игроки сосредоточены на ламинированных и алюминиевых тубах, чтобы соответствовать нормативным и эксплуатационным требованиям в категориях рецептурных и безрецептурных препаратов. Средние компании завоевывают позиции благодаря гибкому производству и услугам по индивидуализации. Он поддерживает стабильное соперничество в области качества продукции, точности печати и возможностей соблюдения требований. Инновации в перерабатываемых форматах формируют конкурентные преимущества для ведущих производителей. Партнерства с фармацевтическими компаниями укрепляют долгосрочные соглашения о поставках.

Последние события:

- В январе 2025 года группа Albéa запустила бумажный тюбик ‘Metamorphosis’ для североамериканского рынка. Производимый на заводе в Мексике, этот инновационный продукт предлагает фармацевтическим и косметическим брендам высокоэкологичное решение, используя до 50% бумаги, сертифицированной FSC, и технологию EcoFusion Top, которая значительно снижает содержание пластика. Новый запуск предназначен для брендов, стремящихся к значительному сокращению использования пластика в упаковке тюбиков.

- В апреле 2025 года компания Huhtamaki Oyj объявила о приобретении Zellwin Farms Company за 18 миллионов долларов США. Эта сделка укрепит рост Huhtamaki в сегменте формованного волокна в США, который включает устойчивую упаковку для продуктов, связанных со здоровьем. Zellwin Farms, базирующаяся во Флориде, долгое время обслуживала производителей яиц, и ее интеграция с Huhtamaki значительно увеличит мощности для производства упаковки на основе волокна в США, косвенно поддерживая рынок фармацевтических тюбиков, поскольку Huhtamaki расширяет свое портфолио устойчивой упаковки в регионе.

- В мае 2024 года Neopac укрепила свою приверженность устойчивой фармацевтической упаковке, объявив о новых решениях для тюбиков и запустив серию Polyfoil® Sensation на своем предприятии в США. Эта новая продуктовая линия разработана для обеспечения продвинутой барьерной защиты, что делает ее подходящей для чувствительных фармацевтических применений.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе сегментов продукта, формы и конечного пользователя. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на легкие ламинированные и алюминиевые тюбики усилится в фармацевтическом производстве.

- Устойчивые моно-материальные конструкции получат более широкое распространение из-за растущих экологических приоритетов.

- Автоматизация и системы инспекции на основе ИИ изменят эффективность производства тюбиков.

- Группы контрактного производства расширят мощности для поддержки гибких заказов большого объема.

- Форматы с точным дозированием и удобным использованием будут более интегрированы.

- Рост в области дерматологии и средств для ухода за ранами увеличит закупку тюбиков.

- Цифровая отслеживаемость и функции аутентификации войдут в основное направление упаковки.

- Регуляторное давление приведет к улучшению безопасности материалов и барьерных характеристик.

- Инновации в области перерабатываемых крышек и уплотнений улучшат программы циркулярной упаковки.

- Региональное расширение фармацевтических кластеров увеличит локализованные производственные партнерства.