Marknadsöversikt

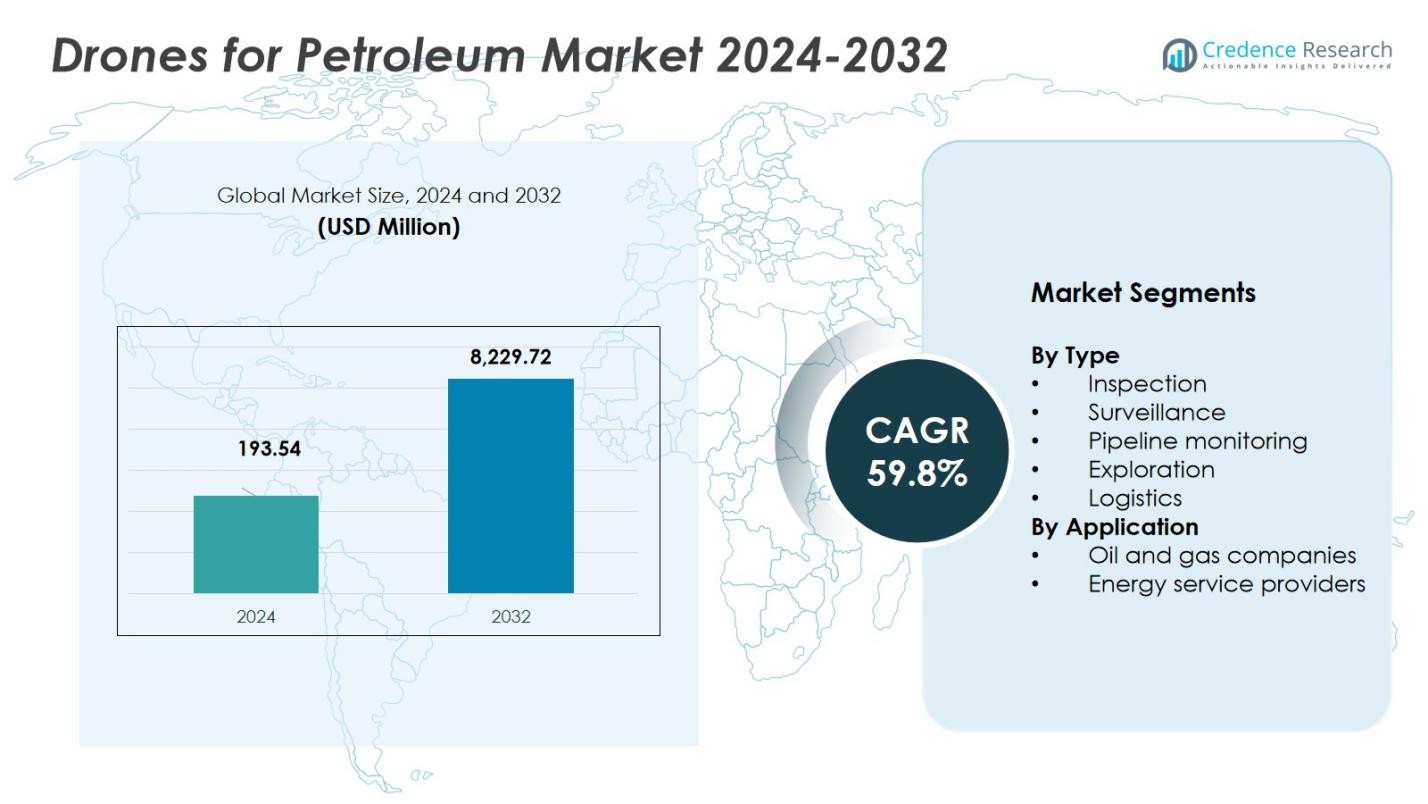

Marknaden för drönare inom petroleum värderades till 193,54 miljoner USD år 2024 och förväntas nå 8 229,72 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 59,8% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för drönare inom petroleum 2024 |

USD 193,54 miljoner |

| Marknadens CAGR för drönare inom petroleum |

59,8% |

| Marknadsstorlek för drönare inom petroleum 2032 |

USD 8 229,72 miljoner |

Marknaden för drönare inom petroleum gynnas av starkt deltagande från ledande aktörer som DJI, Parrot, AeroVironment, General Atomics, Northrop Grumman, Textron, Insitu, BP, ExxonMobil och Chevron, vilka driver innovation, tjänstebredd och global räckvidd. Nordamerika utmärker sig som regionen med den största andelen, med 42 % av den globala marknaden år 2024. Europa följer med 27 %, och Asien‑Stillahavsområdet har 21 %, vilket återspeglar snabb infrastrukturutbyggnad och tillväxt inom energisektorn. Tillsammans formar dessa företag och regioner marknaden genom att kombinera teknologiskt ledarskap, regional tillgångskoncentration och växande efterfrågan över hela petroleumvärdekedjan.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för drönare inom petroleum värderades till 193,54 miljoner USD år 2024 och förväntas nå 8 229,72 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 59,8% under prognosperioden.

- Marknaden drivs främst av den ökande efterfrågan på realtidsdata, kostnadseffektivitet och operativ säkerhet, särskilt inom rörledningsövervakning, inspektion och övervakning.

- Viktiga trender inkluderar integrationen av artificiell intelligens (AI) och automation i drönaroperationer, samt utökad användning av drönare i avlägsna och offshore-områden, vilket avsevärt ökar effektiviteten i utmanande miljöer.

- Marknaden står inför utmaningar från regulatoriska restriktioner och oro över dataintegritet och säkerhet, vilket kan bromsa adoptionen i vissa regioner.

- Nordamerika har den största marknadsandelen på 42%, följt av Europa på 27%, och Asien-Stillahavsområdet på 21%, där olje- och gassektorn driver den högsta efterfrågan i dessa regioner, särskilt för inspektion och övervakning.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter typ

Inspektionssegmentet dominerar drönarmarknaden för petroleum och innehar en andel på 45% år 2024. Inspektionsdrönare spelar en avgörande roll i att bedöma integriteten hos pipelines, lagringstankar och raffinaderier, och tillhandahåller realtidsdata som minskar stillestånd och ökar säkerheten. Övervakningsdrönare är också en kritisk del av marknaden och står för 20% av andelen, och erbjuder realtidsövervakning av petroleumplatser för att upptäcka säkerhetsbrott och säkerställa tillgångarnas säkerhet. När det gäller pipelineövervakning, antas drönare utrustade med avancerade sensorer för läckagedetektering och korrosionsbedömningar i allt högre grad, vilket representerar 25% av marknadsandelen. Denna kombinerade trend driver den övergripande tillväxten i inspektions- och övervakningsapplikationer, där inspektion är den dominerande undersegmentet.

- Till exempel har Shell använt DJI Matrice 300 RTK-drönare utrustade med LiDAR och optiska sensorer för att inspektera facklor vid sina raffinaderier, vilket har minskat inspektionstiden med nästan 60%.

Efter Applikation

Olje- och gasföretag står för den största applikationsandelen på drönarmarknaden för petroleum och fångar 60% av marknaden år 2024. Dessa företag utnyttjar drönarteknik för olika operativa uppgifter som utforskning, inspektion och övervakning. Drönare erbjuder olje- och gasföretag möjligheten att fjärrövervaka verksamheten, vilket minskar riskerna med manuella inspektioner och ökar den operativa effektiviteten. Den utbredda användningen av drönare av dessa företag drivs av kostnadsbesparingar, ökad säkerhet och efterlevnad av regler, särskilt i farliga miljöer. Denna sektors antagande av drönare accelererar marknadens expansion, vilket gör olje- och gasföretag till det dominerande applikationsundersegmentet inom marknaden.

- Till exempel använder Chevron drönare med fasta vingar för pipelineövervakning, vilket gör det möjligt för företaget att täcka mer än 300 miles av infrastruktur på timmar istället för dagar.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Realtidsdata och Övervakning

En av de främsta tillväxtdrivarna för drönarmarknaden för petroleum är den ökande efterfrågan på realtidsdata och övervakning. Drönare utrustade med avancerade sensorer och avbildningstekniker möjliggör kontinuerlig övervakning och omedelbar datahämtning, vilket avsevärt förbättrar den operativa effektiviteten. Behovet av snabba beslut, särskilt vid övervakning av infrastruktur som pipelines och raffinaderier, driver olje- och gasföretag att anta drönare för regelbunden inspektion och övervakning. Denna kapacitet minskar stillestånd, förbättrar tillgångsförvaltningen och möjliggör proaktivt underhåll, vilket driver marknadens expansion.

- Till exempel, i Indien, har drönare utrustade med Optical Gas Imaging (OGI) sensorer distribuerats över mellanstadieoljepipelines, vilket minskar läckagedetekteringstiden med 20% jämfört med manuella metoder.

Kostnadseffektivitet och Operativ Säkerhet

En annan viktig drivkraft på drönarmarknaden för petroleum är den betydande kostnadseffektiviteten och förbättrade säkerheten som drönare erbjuder. Drönare minskar behovet av dyra manuella inspektioner, särskilt i farliga miljöer som offshoreplattformar eller avlägsna pipelines. Genom att minimera mänsklig exponering för farliga situationer och förbättra operativa arbetsflöden hjälper drönare petroleumföretag att sänka driftskostnaderna samtidigt som de säkerställer arbetarsäkerheten. Teknikens förmåga att automatisera inspektioner, leverera högkvalitativa data och minska stillestånd bidrar direkt till dess ökande antagande i branschen.

- Till exempel har ExxonMobil använt drönarbaserade inspektioner för att övervaka fackelstaplar och pipelines, vilket avsevärt minskar stillestånd och underhållskostnader.

Teknologiska Framsteg och Regulatorisk Efterlevnad

Teknologiska framsteg inom drönarkapacitet, inklusive förbättrade flygtider, AI-driven dataanalys och förbättrad sensorprecision, driver tillväxten på Drönarmarknaden för Petroleum. Dessa framsteg gör drönare mer pålitliga och kapabla att utföra komplexa uppgifter, såsom läckagedetektering och miljöövervakning. Dessutom kräver regulatorisk efterlevnad i många regioner frekventa inspektioner av pipelines och offshore-anläggningar för att säkerställa miljöskydd och säkerhet. Drönare erbjuder en kostnadseffektiv och effektiv lösning för att uppfylla dessa regulatoriska krav, vilket ytterligare driver marknadens tillväxt.

Viktiga Trender & Möjligheter

Integration av Artificiell Intelligens och Automation

En betydande trend på Drönarmarknaden för Petroleum är integrationen av artificiell intelligens (AI) och automation i drönaroperationer. AI-drivna drönare kan autonomt fånga och analysera data, och erbjuder avancerade prediktiva kapaciteter för utrustningsunderhåll och riskdetektering. Denna trend presenterar nya möjligheter för företag inom olje- och gasindustrin att optimera arbetsflöden, minska mänskliga fel och förbättra operativ effektivitet. När AI-teknologier utvecklas kommer automatiseringen av inspektions- och övervakningsuppgifter ytterligare att förbättra skalbarheten och noggrannheten i drönaroperationer inom petroleumapplikationer.

- Till exempel använder Terra Drone AI-drivna drönare med optiska sensorer för att övervaka växthusgasutsläpp i realtid från facklor och pipelines, vilket ger handlingsbara insikter för utsläppsminskning och regulatorisk efterlevnad i Saudiarabien.

Utvidgning av Drönartillämpningar i Avlägsna Områden

Drönarmarknaden för Petroleum drar också nytta av den ökande användningen av drönare i avlägsna och svåråtkomliga olje- och gasplatser. Drönare är nu oumbärliga för att övervaka och inspektera pipelines, riggar och annan infrastruktur i utmanande terränger, såsom offshore-platser eller täta skogar, där traditionella metoder är kostsamma och tidskrävande. Drönarnas förmåga att enkelt och effektivt nå dessa områden öppnar upp betydande möjligheter för företag att förbättra verksamheten, minska risker och sänka kostnader. När efterfrågan på energi växer i avlägsna regioner kommer drönare att bli ännu mer integrerade i petroleumverksamheten.

- Till exempel har BP använt luftburna drönare i Alaskas Prudhoe Bay oljefält för att inspektera fackelstaplar och pipelines, vilket minskat inspektionstiden från två dagar till bara några timmar.

Viktiga Utmaningar

Regulatoriska och Luftrumsbegränsningar

En av de största utmaningarna för Drönarmarknaden för Petroleum är att navigera i komplexa regulatoriska och luftrumsbegränsningar. Många länder har strikta regler för drönaroperationer, särskilt när det gäller flygning i begränsade zoner som oljeraffinaderier, pipelines och offshore-riggar. Dessa regler kan begränsa drönaranvändningen och bromsa adoptionen inom sektorn. Dessutom kan bristen på universella regulatoriska standarder mellan länder skapa hinder för internationella drönaroperationer, vilket kräver att företag investerar i efterlevnadsstrategier för varje region de verkar i.

Dataskydd och säkerhetsfrågor

När användningen av drönare ökar inom petroleumsektorn, uppstår även dataskydd och säkerhetsfrågor som betydande utmaningar. Drönare samlar in känslig data under inspektioner och övervakning, vilket kan vara sårbart för cyberattacker eller obehörig åtkomst. Olje- och gasindustrin måste investera i säkra databehandlingssystem för att skydda konfidentiell information och säkerställa efterlevnad av dataskyddsregler. Dessa säkerhetsfrågor kräver kontinuerliga teknologiska framsteg och investeringar i kryptering och cybersäkerhet för att minska riskerna i samband med drönarbaserad datainsamling och lagring.

Regional analys

Nordamerika

Nordamerika leder drönarmarknaden för petroleum och står för 42% av den globala marknadsandelen år 2024. Regionen drar nytta av en tät koncentration av mogen olje- och gasinfrastruktur, inklusive offshoreplattformar, omfattande pipelines och åldrande mellanstadietillgångar som kräver frekvent inspektion och övervakning. Avancerade regulatoriska krav, höga säkerhets- och miljöstandarder samt tidig användning av UAV-baserad tillgångshantering påskyndar ytterligare drönarutplacering. Som ett resultat använder operatörer i USA, Kanada och Mexiko i allt högre grad drönare för inspektion, övervakning och pipelineunderhåll, vilket upprätthåller Nordamerikas dominans under prognosperioden.

Europa

Europa innehar 27% av den globala marknadsandelen för drönaranvändning inom petroleumsektorn år 2024. Regionens betydande offshoreverksamhet, särskilt i Nordsjön, samt ett växande fokus på utsläppsspårning och miljöefterlevnad, driver efterfrågan på drönarbaserade inspektioner och övervakning. Strikta regulatoriska ramar kring pipelineintegritet, läckagedetektering och anläggningssäkerhet uppmuntrar ytterligare operatörer att ersätta manuell övervakning med UAV-utplaceringar. Dessutom skapar pågående investeringar i förnybar-hybrid energiinfrastruktur korsanvändningsfall för drönare, vilket förstärker en stadig adoption över Västeuropa, Nordeuropa och Östeuropa.

Asien-Stillahavsområdet

Asien-Stillahavsområdet ökar snabbt sin marknadsandel och står för 18% år 2024. Regionens växande utveckling av olje- och gasinfrastruktur, tillsammans med ökande prospekteringsaktivitet, driver efterfrågan på drönare. Länder som Kina, Indien, Indonesien och Sydostasien investerar i kapacitetsutbyggnad uppströms och mellanstadiet, och använder drönare för pipelineövervakning, inspektion av avlägsna platser och prospekteringsstöd. Lägre arbetskostnader kombinerat med ökande säkerhetsförväntningar och miljööversyn driver operatörer att anta drönare för effektiv tillgångshantering. Regionens snabbt växande efterfrågan på energi, tillsammans med infrastrukturutbyggnad i utmanande terränger och offshoreområden, utgör en stor tillväxtmöjlighet för drönarintegration.

Latinamerika

Latinamerika står för 6% av den globala marknadsandelen år 2024. Regionens oljefält, ofta i avlägsna eller svåråtkomliga områden, gör drönare till en attraktiv lösning för pipelineinspektion, läckagedetektering och rutinmässig tillgångsövervakning. Växande prospekterings- och produktionsaktivitet i länder som Brasilien, Argentina och andra driver efterfrågan. Dock innebär lägre totala investeringar jämfört med Nordamerika och Europa att adoptionen sker i en måttlig takt. Regulatorisk utveckling och miljöefterlevnadskrav börjar uppmuntra större drönarpenetration över regionen, vilket förväntas få fart under de kommande åren.

Mellanöstern & Afrika (MEA)

Regionen Mellanöstern & Afrika har 7% av marknadsandelen år 2024. Regionens stora olje- och gasreserver, utbredda avlägsna pipelines och offshore-infrastruktur — kombinerat med en strävan mot modernisering och operativ effektivitet — driver påtagandet. Dock varierar adoptionsgraden avsevärt mellan länder på grund av skillnader i regleringsregimer, infrastrukturens mognad och kapacitetsutgifter. När regelverken utvecklas och fler operatörer anammar teknikstödd underhåll förväntas MEA:s andel av globala drönarbaserade petroleumtjänster växa under de kommande åren, med ökade investeringar i fjärrövervakning och efterlevnadsinitiativ.

Marknadssegmenteringar:

Efter Typ

- Inspektion

- Övervakning

- Pipeline-övervakning

- Utforskning

- Logistik

Efter Användning

- Olje- och gasföretag

- Energitjänsteleverantörer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Drönarmarknaden för petroleum är mycket konkurrensutsatt, med stora aktörer som DJI, Parrot, Aerovironment, General Atomics, Northrop Grumman, Textron, Insitu, BP, ExxonMobil och Chevron i spetsen. Dessa företag expanderar strategiskt sin marknadsnärvaro genom tekniska framsteg, partnerskap och förvärv. Nyckelaktörer fokuserar i allt högre grad på att förbättra drönarnas kapacitet med AI-drivna system, avancerade sensorer och automatiserad dataanalys för att förbättra operativ effektivitet inom olje- och gasinspektioner, övervakning och pipeline-övervakning. Dessutom samarbetar ledande drönartillverkare med olje- och gasföretag för att utveckla specialiserade drönarlösningar som uppfyller branschspecifika krav, inklusive robust hållbarhet, förlängd flygtid och högupplöst bildbehandling för insamling av realtidsdata. Den växande efterfrågan på kostnadseffektiva, effektiva och säkra övervakningssystem har intensifierat konkurrensen, med aktörer som fokuserar på att differentiera sina erbjudanden baserat på prestanda, service och regelöverensstämmelse. När marknaden växer utforskar företag också möjligheter i framväxande regioner, vilket ytterligare intensifierar konkurrensen.

Nyckelspelaranalys

- General Atomics

- Chevron

- Insitu

- ExxonMobil

- Textron

- Aerovironment

- Northrop Grumman

- BP

- Parrot

- DJI

Senaste Utvecklingen

- I april 2025 undertecknade Terra Drone ett samförståndsavtal med Saudi Aramco för att börja testinspektioner av olje- och gasanläggningar, vilket markerar en strategisk expansion av drönarbaserad infrastrukturövervakning inom petroleumsektorn.

- I maj 2025 introducerade Bridger Photonics en ny drönarbaserad implementering av sitt Gas Mapping LiDAR (GML) system designat för metanutsläppsdetektering i avlägsna olje- och gasinfrastrukturer, ett betydande framsteg för utsläppsövervakning och efterlevnad av regler.

- I juni 2025 säkrade Flylogix kontrakt med flera operatörer i Nordsjön för att implementera sina UAV-baserade lösningar för metanutsläppsdetektering och övervakning på offshore olje- och gasanläggningar.

- I juni 2025 förnyade MODEC sitt FoU-avtal med Terra Drone för att implementera drönarsystem för icke-förstörande intern inspektion av råoljelagringstankar på flytande produktions-, lagrings- och avlastningsenheter (FPSO).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på drönare inom petroleumverksamhet kommer att fortsätta växa när företag söker kostnadseffektiva, effektiva lösningar för övervakning av pipelines och infrastrukturinspektioner.

- Teknologiska framsteg inom AI, automation och sensorintegration kommer att driva utvecklingen av mer autonoma och intelligenta drönare, vilket förbättrar deras operativa kapacitet.

- Det ökande behovet av realtidsdataanalys och prediktivt underhåll kommer att leda till högre användning av drönare utrustade med avancerad dataanalys och maskininlärningskapacitet.

- Regelverk och säkerhetsstandarder kommer att driva olje- och gasföretag att integrera drönare i sina verksamheter för att uppfylla krav på miljöövervakning och rapportering.

- Utbyggnaden av olje- och gasinfrastruktur i avlägsna och offshore-lägen kommer att öka efterfrågan på drönare, vilket ger tillgång till svåråtkomliga områden med minimal risk.

- När drönare blir mer kapabla kommer marknaden att se en ökning av deras användning för prospektering och geologisk kartläggning, vilket påskyndar uppströmsverksamheter.

- Den pågående strävan mot hållbarhet kommer att öka användningen av drönare för att övervaka utsläpp och säkerställa miljöansvariga metoder inom petroleumsektorn.

- Marknadspenetrationen kommer att öka i framväxande regioner, såsom Asien-Stillahavsområdet och Mellanöstern, när lokala olje- och gasföretag antar drönarteknik för operativ effektivitet.

- Företag kommer i allt högre grad att samarbeta med drönartillverkare för att utveckla skräddarsydda lösningar anpassade till petroleumindustrins specifika behov.

- Integrationen av drönare med andra framväxande teknologier, såsom blockchain och molntjänster, kommer att förbättra transparensen och säkerheten för data som samlas in under inspektioner och övervakning.