Marknadsöversikt

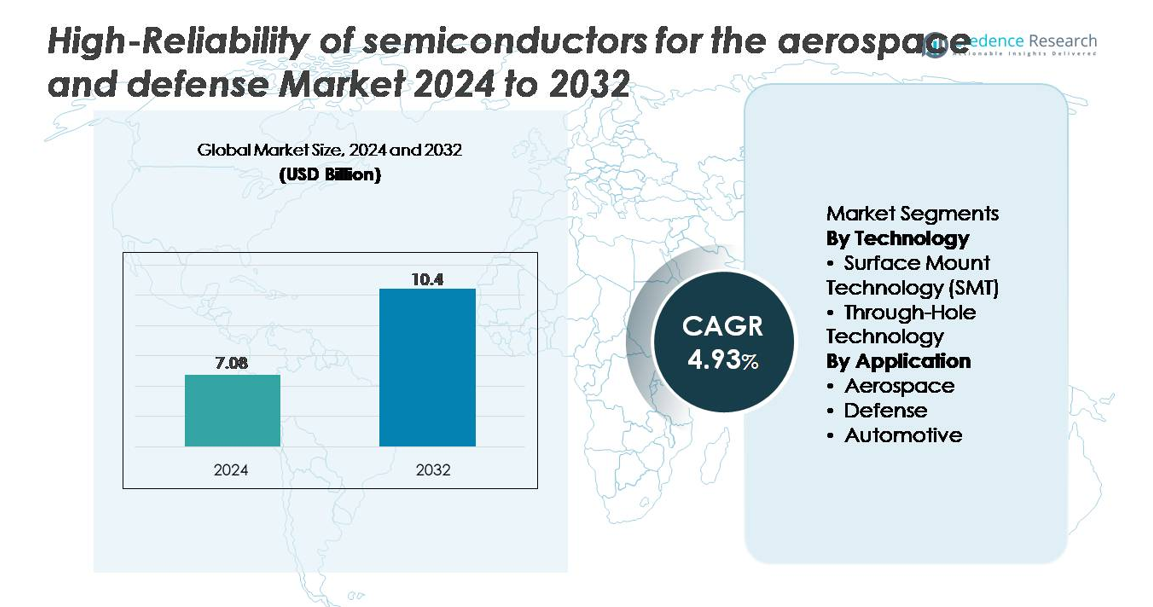

Den globala marknaden för högpålitliga halvledare för flyg- och försvarsindustrin värderades till 7,08 miljarder USD år 2024 och förväntas nå 10,40 miljarder USD år 2032, vilket återspeglar en CAGR på 4,93% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Storlek på marknaden för högpålitliga halvledare för flyg- och försvarsindustrin 2024 |

7,08 miljarder USD |

| Högpålitliga halvledare för flyg- och försvarsindustrin, CAGR |

4,93% |

| Storlek på marknaden för högpålitliga halvledare för flyg- och försvarsindustrin 2032 |

10,40 miljarder USD |

Marknaden för högpålitliga halvledare för flyg- och försvarsindustrin formas av en stark grupp av specialiserade tillverkare, inklusive Skyworks Inc., Teledyne Technologies Inc., SEMICOA, Vishay Intertechnology, Digitron Semiconductors, Texas Instruments Incorporated, Semtech Corporation, Microsemi, Infineon Technologies AG och Time Technology Ltd. Dessa aktörer konkurrerar genom portföljer av strålningshärdade processorer, bredbandgap-kraftenheter, precisionsanaloga ICs och högfrekventa RF-komponenter designade för extrema flyg- och försvarsmiljöer. Nordamerika leder marknaden med cirka 38% andel, stödd av avancerade försvarsmoderniseringsprogram, starka inhemska halvledarkapaciteter och närvaron av stora flyg-OEM:er. Detta ledarskap förstärker den regionala efterfrågan på långlivade, uppdragskritiska halvledarlösningar.

Marknadsinsikter

- Marknaden för högpålitliga halvledare för flyg- och försvarsindustrin värderades till 7,08 miljarder USD år 2024 och förväntas nå 10,40 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 4,93 % under prognosperioden.

- Marknadstillväxten drivs av ökande investeringar i avancerade radarsystem, plattformar för elektronisk krigföring, säker kommunikationselektronik och satellitmissioner som kräver strålningshärdade processorer, bredtemperaturkraftenheter och högfrekventa RF-komponenter.

- Viktiga trender inkluderar ökad användning av GaN- och SiC-halvledare med brett bandgap, miniatyriserade förpackningar och uppdragsklassade chiparkitekturer som stöder autonoma försvarssystem, AI-aktiverade ISR-plattformar och högdensitets flygelektronik.

- Den konkurrensutsatta landskapet inkluderar aktörer som Skyworks, Teledyne Technologies, SEMICOA, Texas Instruments, Semtech, Microsemi, Vishay, Infineon, Digitron Semiconductors och Time Technology, som alla utökar kvalificerade MIL-STD- och rymdklassade produktportföljer.

- Regionalt leder Nordamerika med ~38 % andel, följt av Europa med ~28 % och Asien-Stillahavsområdet med ~24 %; teknologiskt dominerar SMT segmentet, medan försvarsapplikationer har den största andelen, driven av efterfrågan på uppdragskritisk elektronik.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter teknik (Surface Mount Technology, Through-Hole Technology)

Surface Mount Technology (SMT) står för den dominerande marknadsandelen tack vare dess förmåga att stödja miniatyriserade, lätta och högdensitets kretsdesigner som krävs i moderna flyg- och försvarssystem. SMT-komponenter ger överlägsen vibrationsmotstånd, termisk stabilitet och högfrekvensprestanda, vilket möjliggör deras utbredda användning i radarelektronik, uppdragsdatorer, säkra kommunikationsenheter och satellitnyttolaster. Den växande integrationen av strålningsresistenta mikroprocessorer, RF MMICs och kraftförvaltnings-ICs stärker ytterligare SMT:s ledning. Through-hole-teknik förblir relevant för högkraftskontakter och moduler utsatta för mekanisk stress, men dess användning minskar gradvis när försvarsplattformar övergår till kompakta arkitekturer.

- Till exempel inkluderar Microchips RT PolarFire® strålningsresistenta FPGA-familj enheter med upp till 481 000 logikelement, vilket möjliggör högdensitets beräkningsarkitekturer för rymdsystem.

Efter applikation (Flyg, Försvar, Fordon)

Försvarssegmentet leder marknaden, drivet av stark efterfrågan på högpålitliga halvledare i system för elektronisk krigföring, missilstyrningsenheter, flygelektronikprocessorer och säker kommunikationshårdvara. Dessa system kräver komponenter testade enligt stränga MIL-STD-standarder, med prioritet på strålningshärdighet, termisk motståndskraft och uppdragslängd pålitlighet. Flygapplikationer följer tätt, stödda av expansionen av satellitkonstellationer och cockpitmoderniseringsprogram som kräver robust flygkontroll, navigations- och framdrivningselektronik. Fordonssegmentet, även om det är mindre, integrerar i ökande grad högpålitliga halvledare för robusta ADAS-kontroller och säkerhetskritiska moduler, men dess andel förblir sekundär till flyg och försvar på grund av lägre kvalifikationskrav.

- Till exempel levererar BAE Systems’ RAD5545 strålningshärdade processor 5,6 GFLOPS samtidigt som den fungerar tillförlitligt under extrema termiska och strålningsförhållanden, vilket gör den till en kärnkomponent i nästa generations försvarsdataplattformar.

VIKTIGA TILLVÄXTMOTORER

Ökad efterfrågan på uppdragskritisk elektronik inom flyg- och försvarsplattformar

Den snabba moderniseringen av flyg- och försvarssystem ökar avsevärt efterfrågan på högpålitliga halvledare som kan prestera under extrema driftsförhållanden. Försvarsprogram förlitar sig alltmer på avancerad elektronik för elektronisk krigföring, säkra kommunikationsnätverk, radarsystem, missilstyrningsenheter och obemannade plattformar. Dessa applikationer kräver halvledare konstruerade för strålningsmotstånd, högtemperaturdrift, vibrationsresistens och lång uppdragsbeständighet. Skiftet mot autonoma stridssystem, högbandbreddssensorer och nätverkscentrerad krigföring ökar ytterligare behovet av robusta, strålningshärdade mikroprocessorer, kraftenheter och RF-komponenter. Likaså är flygprogram inklusive nästa generations avionik, rymdnyttolaster, framdrivningskontroll och satellitkonstellationer starkt beroende av högpålitliga komponenter kvalificerade enligt strikta standarder som MIL-PRF-38535 och MIL-STD-883. När uppdragskomplexiteten och databehandlingskraven ökar, står halvledartillverkare inför starka incitament att designa specialiserade chips som härdade FPGA:er, bredbandgap kraftenheter och säkra kommunikations-IC:er som garanterar oavbruten prestanda under kritiska operationer.

- Till exempel erbjuder Microchips RT PolarFire® strålningsresistenta FPGA-familj upp till 481 000 logikelement och använder SEU-immun flasharkitektur, vilket möjliggör tillförlitliga beräkningsarbetsbelastningar i rymdsystem.

Expansion av rymduppdrag, satellitprogram och högaltitud försvarssystem

Den globala accelerationen av rymdutforskning, kommersiell satellitutplacering och orbitala försvarsinitiativ är en viktig drivkraft för efterfrågan på högpålitliga halvledare. Låga jordbanekonstellationer (LEO) för bredbandskommunikation, jordobservation och militär spaning kräver strålningshärdade processorer, RF-sändtagare, kraftförvaltnings-IC:er och minnesenheter som kan motstå kosmisk strålning och extrema termiska svängningar. Statliga myndigheter och privata rymdföretag söker i allt högre grad komponenter kvalificerade för långvariga uppdrag, vilket ökar användningen av härdade ASIC:er, SiC-baserade kraftenheter och avancerade MMIC:er. Försvarsrelaterade högaltitudplattformar som hypersoniska fordon, tidig varningsradarsystem och strategiska missilförsvarsavlyssnare förlitar sig också på halvledare som levererar exakt prestanda under höga termiska och aerodynamiska påfrestningar. När satellitnätverk eskalerar i komplexitet och uppdragscykler förlängs, kräver flygprimes längre komponentlivscykler, högre feltolerans och garanterad tillförlitlighet, vilket driver chipstillverkare att utöka strålningshärdningsprocesser, wafer-nivå screening och miljöstresstestningsmöjligheter.

- · Till exempel levererar CAES:s GR740 strålningshärdade fyrkärniga LEON4-processor upp till 1,4 GIPS och är kvalificerad för drift bortom 100 krad (Si), vilket gör den till en flygprovat dataplattform för satellitnyttolastkontroller, djup-rymduppdrag och avancerade avioniksystem.

Ökad användning av bredbandshalvledare för högkrafts- och högtemperaturförsvarsapplikationer

Försvars- och rymdprogram antar i allt högre grad bredbandmaterial, främst kiselkarbid (SiC) och galliumnitrid (GaN), för att förbättra effekttäthet, effektivitet och motståndskraft i tuffa miljöer. GaN RF-enheter erbjuder överlägsen prestanda för radar, elektronisk krigföring och säkra kommunikationssystem, och stöder högfrekvent, högkraftsdrift med exceptionell termisk stabilitet. SiC MOSFETs och dioder används i stor utsträckning i kraftsystem för flygplansaktuatorer, satellitkraftkonditioneringsenheter och missilkraftmoduler på grund av deras förmåga att fungera vid temperaturer över 200°C. Denna övergång möjliggör mer kompakta, effektiva och hållbara delsystem, vilket gör det möjligt för försvarsplattformar att minska vikt samtidigt som de förbättrar uppdragsprestanda. Med regeringar som prioriterar högenergiradar, riktade energivapen och mer elektrifierade flygplansarkitekturer fortsätter efterfrågan på bredbandshalvledare att öka. Tillverkare svarar genom att utöka epitaxikapaciteten, förbättra waferkvaliteten och utveckla rymdkvalificerade och MIL-certifierade bredbandshalvledarportföljer.

Viktiga trender och möjligheter:

Övergång mot miniatyriserade, högdensitets- och säkra elektronikarkitekturer

En ledande trend är branschens snabba övergång mot miniatyriserade, högdensitetselektronikarkitekturer som kan stödja den växande komplexiteten hos rymd- och försvarssystem. Plattformar kräver nu mer processorkraft, högre bandbreddssensorer och avancerade kommunikationsmoduler i mindre, lättare format. Detta ökar efterfrågan på 3DIC-förpackning, multichipmoduler, chiplet-baserade arkitekturer och strålningshärdade SoCs som konsoliderar flera funktioner i ett enda paket. Cybersäker halvledardesign har också framträtt som en kritisk möjlighet, med ökat fokus på krypterad hårdvara, säker uppstart och manipuleringsresistenta arkitekturer för att skydda uppdragskritisk information. Tillverkare som investerar i integrerade förpackningsteknologier, RF-system-i-paketlösningar och högdensitetsminnesarkitekturer drar nytta av stark adoption över avionik, ISR-plattformar, UAV:er och satellitsystem. Eftersom uppdrag kräver mer funktionalitet i kompakta volymer fortsätter möjligheten för nästa generations mikroelektronik med förbättrad termisk prestanda och tillförlitlighet att expandera.

- Till exempel integrerar Intels Stratix® 10 MX FPGA HBM2-minne som levererar upp till 512 GB/s bandbredd och använder EMIB 2.5D-förpackning för att stödja höggenomströmningssignalbehandlingsarbetsbelastningar som krävs i försvarsgradens sensorfusion och elektroniska krigföringstestmiljöer.

Växande Möjligheter inom Multi-Domain Operationer, AI-Drivna Försvarssystem och Autonoma Plattformar

Framväxten av multi-domain operationer och AI-förstärkta försvarssystem ökar efterfrågan på högpresterande halvledare som kan stödja realtidsdatabehandling, situationsmedvetenhet och autonomt beslutsfattande. Moderna ISR-sensorer, slagfältsnätverk och obemannade plattformar kräver avancerade processorer, höghastighetsminne, AI-acceleratorer och robusta edge-computing-enheter. Autonoma drönare, robotförsvarssystem och hypersoniska plattformar är beroende av chips med hög termisk tolerans, snabba omkopplingshastigheter och robust design. Halvledartillverkare som utvecklar AI-optimerade, strålningsresistenta beräkningsarkitekturer som härdade GPU:er, neurala acceleratorer och FPGA-baserade AI-moduler får en stark fördel. När försvarsmyndigheter integrerar AI i missionssystem, expanderar möjligheterna för leverantörer som kan leverera säker, deterministisk, realtidsmaskinvara som upprätthåller prestandaintegritet under extrema förhållanden i rymden och på slagfältet.

- Till exempel levererar NVIDIAs Jetson AGX Orin-modul upp till 275 TOPS av AI-prestanda inom en konfigurerbar 15–60 W strömbudget, vilket stödjer edge-AI-arbetsbelastningar som realtidsobjektdetektering och multisensorfusion i autonoma robotar och obemannade system.

Viktiga Utmaningar

Strikta Kvalificeringsstandarder och Långa Valideringscykler

En av de mest betydande utmaningarna på denna marknad är den mycket strikta kvalificerings- och certifieringsprocessen som krävs för halvledare inom flyg- och försvarssektorn. Komponenter måste uppfylla standarder som MIL-PRF-38535, MIL-PRF-19500, DO-254 och ECSS-Q-ST-specifikationer, vilket kräver förlängda testcykler som inkluderar strålningsexponering, termisk chock, inbränningstester och långsiktiga tillförlitlighetsbedömningar. Dessa långa valideringscykler fördröjer produktutplacering och ökar utvecklingskostnaderna, vilket begränsar hastigheten med vilken nya halvledarteknologier kan komma in på marknaden. Tillverkare står också inför utmaningar med att upprätthålla långsiktig tillgänglighet av specialiserade komponenter, eftersom försvarsplattformar kräver leveranskontinuitet i över 20 år. Att balansera innovation med rigorös certifiering förblir en kärnstrukturbegränsning, vilket intensifierar trycket på leverantörer att upprätthålla specialiserade tillverknings-, screening- och kvalitetskontrollprocesser.

Försörjningskedjans Sårbarheter och Utmaningar med Tillgänglighet av Specialiserade Material

Halvledarsektorn inom flyg- och försvarsindustrin står inför betydande försörjningskedjebristningar på grund av dess beroende av specialiserade material, komponenter med lång ledtid och mycket säkra tillverkningsmiljöer. Strålningshärdade wafers, bredbandssubstrat, hermetiska förpackningsmaterial och högprecisions testutrustning kommer ofta från en begränsad leverantörsbas, vilket ökar sårbarheten för geopolitiska störningar och exportkontrollregler. Att upprätthålla en säker och spårbar försörjningskedja är avgörande, och efterlevnad av ITAR-, EAR- och försvarsupphandlingsregler komplicerar ytterligare inköp. De långa livscykelkraven för militära plattformar kräver också utökat stöd för äldre komponenter, vilket belastar gjuterier när de övergår till avancerade noder. Dessa strukturella flaskhalsar skapar ihållande utmaningar i att balansera leveranspålitlighet med teknologisk utveckling.

Regional analys

Nordamerika

Nordamerika dominerar marknaden med cirka 38% andel, drivet av starka försvarsutgifter, snabb modernisering av militära elektronik och omfattande investeringar i rymdprogram. USA:s försvarsdepartement och NASA genererar kontinuerlig efterfrågan på strålningshärdade processorer, högpålitliga kraftenheter och säkra kommunikationshalvledare. Stora flyg- och rymdföretag som Lockheed Martin, Northrop Grumman och Raytheon prioriterar långlivade, uppdragskritiska komponenter som måste uppfylla stränga MIL-STD-kvalifikationer. Dessutom stödjer regionens avancerade halvledarekosystem och inhemska tillverkningskapaciteter den pågående användningen av robusta, temperaturresistenta chips inom försvar, avionik och satellitplattformar.

Europa

Europa står för ungefär 28% av den globala marknaden, drivet av robust flyg- och rymdaktivitet, försvarsmoderniseringsprogram och expanderande satellitinfrastruktur ledd av ESA och nationella rymdorganisationer. Regionen betonar strålningsresistenta mikroelektronik, högfrekventa RF-enheter och bredbandsgap-kraftenheter för avionik, missilförsvar och rymduppdrag. Länder som Frankrike, Tyskland och Storbritannien investerar kraftigt i säkra kommunikationssystem, ISR-plattformar och högaltitudförsvarssystem, som alla är beroende av högpålitliga chips. Starka regulatoriska ramar och långa kvalificeringscykler förstärker ytterligare efterfrågan på robusta, precisionskonstruerade halvledarkomponenter.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har cirka 24% marknadsandel, stödd av ökande försvarsbudgetar, växande satellitutplaceringsinitiativ och snabb expansion av flyg- och rymdtillverkningshubbar. Kina, Indien, Japan och Sydkorea prioriterar alltmer inhemsk utveckling av strålningshärdade processorer, bredbandsgap-kraftenheter och säkra radarelektronik för militära och rymdprogram. Regionen drar också nytta av ett starkt halvledartillverknings-ekosystem, vilket möjliggör kostnadseffektiv produktion och lokaliserade leveranskedjor. När nationer accelererar moderniseringen av luftförsvarssystem, obemannade plattformar och högpresterande avionik, fortsätter efterfrågan på högpålitliga halvledare med förbättrad termisk, vibrations- och strålningsresistens att växa.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar omkring 6% av den globala marknaden, främst drivet av försvarsupphandling, modernisering av luftförsvarsnätverk och nischinvesteringar i satellitkommunikationsinfrastruktur. Gulfstaterna fortsätter att uppgradera radar-, övervaknings- och missilsystem, vilket skapar en stadig efterfrågan på robust mikroelektronik designad för höga temperaturer och dammiga miljöer. Även om inhemsk halvledartillverkning är begränsad, driver beroendet av importerade högpålitliga komponenter från globala leverantörer en stadig tillväxt. Afrikas deltagande förblir blygsamt, drivet av mindre flyg- och rymdprogram och selektiva försvarsinköp som kräver uppdragskritisk halvledarhårdvara.

Latinamerika

Latinamerika fångar ungefär 4% marknadsandel, med tillväxt driven av stegvis modernisering av försvarskommunikationsnätverk, radarsystem och statliga flyg- och rymdinitiativ. Brasilien leder den regionala efterfrågan tack vare sina expanderande satellitprogram, inhemsk flygplanstillverkning och deltagande i internationella försvarssamarbeten. Regionen importerar främst högpålitliga halvledare certifierade för robusta miljöförhållanden, vilket stödjer uppgraderingar av avionik, övervakningssystem och säkra kommunikationsplattformar. Trots den måttliga marknadsstorleken förväntas ett ökande intresse för rymdobservationsuppdrag och teknik för inrikessäkerhet upprätthålla efterfrågan på hållbara, uppdragsklassade halvledarenheter.

Marknadssegmenteringar:

Efter teknik

- Ytmonteringsteknik (SMT)

- Genomgående hålteknik

Efter tillämpning

- Rymdindustri

- Försvar

- Bilindustri

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet definieras av en koncentrerad grupp av halvledartillverkare som specialiserar sig på strålningshärdade, bredtemperaturområdes- och uppdragsklassade mikroelektronik för rymd- och försvarsplattformar. Nyckelaktörer inklusive Microchip Technology, BAE Systems, Infineon Technologies, Teledyne e2v, Honeywell Aerospace, Texas Instruments och STMicroelectronics fokuserar på att utöka portföljer av rad-hårda processorer, GaN RF-förstärkare, SiC-kraftenheter, säkra kommunikations-IC och högdensitetsminneslösningar. Dessa företag upprätthåller starka kundrelationer med försvarsleverantörer och rymdorganisationer genom att erbjuda långa produktlivscykler, MIL-STD-kompatibla kvalificeringsprocesser och robust försörjningskedjesäkerhet. Strategiska investeringar prioriterar strålningshärdning på wafer-nivå, hermetisk förpackning, utökad miljötestning och hög tillförlitlighetsscreening för att säkerställa komponentberedskap för rymd-, avionik- och missilplattformar. Partnerskap med flygplans-OEM, statliga laboratorier och satellittillverkare stärker samarbetsinnovation, medan framsteg inom GaN, SiC och chiplet-baserade arkitekturer intensifierar konkurrensen bland leverantörer som söker ledarskap inom nästa generations uppdragskritiska elektronik.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Skyworks Inc.

- Teledyne Technologies Inc.

- SEMICOA

- Vishay Intertechnology, Inc.

- Digitron Semiconductors

- Texas Instruments Incorporated

- Semtech Corporation

- Microsemi

- Infineon Technologies AG

- Time Technology Ltd.

Senaste Utvecklingen

- I oktober 2025 tillkännagav Skyworks ett definitivt avtal om att fusionera med Qorvo i en kontant- och aktieaffär, vilket skapar en ledare inom RF, analog och blandade signaler värd 22 miljarder USD. Det sammanslagna företaget syftar till att stärka amerikansk tillverkning och bredda sin räckvidd på marknader inklusive försvars- och flyg-RF-fronter och kraftlösningar.

- I oktober 2025 introducerade Vishay DLA 04051-seriens vPolyTan™ polymerchipkondensatorer för ytmontering, godkända enligt nya DLA 04051 militära specifikationer och designade för flyg-, militär- och rymdmarknader (AMS). Dessa högpålitliga kondensatorer har ultra-låg ESR (ner till 25 mΩ), vilket gör dem lämpliga för uppdragskritiska strömförsörjningslinjer och RF-system i tuffa miljöer.

- I november 2024 gick Teledyne med på att förvärva utvalda flyg- och försvarselektronikföretag från Excelitas Technologies (Qioptiq Optical Systems och Advanced Electronic Systems) för 710 miljoner USD i kontanter, vilket utökar dess portfölj av högpålitliga elektroniska och optiska delsystem för försvars-, rymd- och flygplattformar.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Teknologi, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på strålningshärdade processorer, RF-enheter och bredbandiga krafthalvledare kommer att öka eftersom nästa generations rymduppdrag och försvarsplattformar kräver högre prestanda och hållbarhet.

- Antagandet av GaN- och SiC-teknologier kommer att accelerera för att stödja högpresterande radar, hypersoniska system och avancerad avionik med överlägsen termisk och switchningseffektivitet.

- Miniatyriserade och flerchipspaketeringsarkitekturer kommer att få genomslag för att möta behovet av kompakta, lätta och högdensitets militär- och rymdelektronik.

- AI-drivna och autonoma försvarssystem kommer att öka kravet på robust, högpresterande datormaskinvara som kan bearbeta i realtid i tuffa miljöer.

- Satellitkonstellationer och militära kommunikationsnätverk kommer att driva starkare efterfrågan på säkra, högfrekventa halvledarlösningar.

- Långsiktigt komponentlivscykelstöd kommer att bli mer kritiskt eftersom rymd- och försvarsprogram förlänger uppdragens varaktighet.

- Försörjningskedjans säkerhet och inhemsk halvledartillverkning kommer att stärkas på grund av ökande geopolitiska bekymmer.

- Krav på miljö- och tillförlitlighetstestning kommer att bli mer strikta för att säkerställa operativ säkerhet under extrema förhållanden.

- Investeringar i chiplet-baserade designer och heterogen integration kommer att expandera för att öka systemprestanda för uppdragskritiska applikationer.

- Samarbete mellan halvledarleverantörer, försvarsprimes och rymdorganisationer kommer att intensifieras för att påskynda innovation och kvalificering av nästa generations högpålitliga komponenter.