Översikt över marknaden för buccala kavitetenheter:

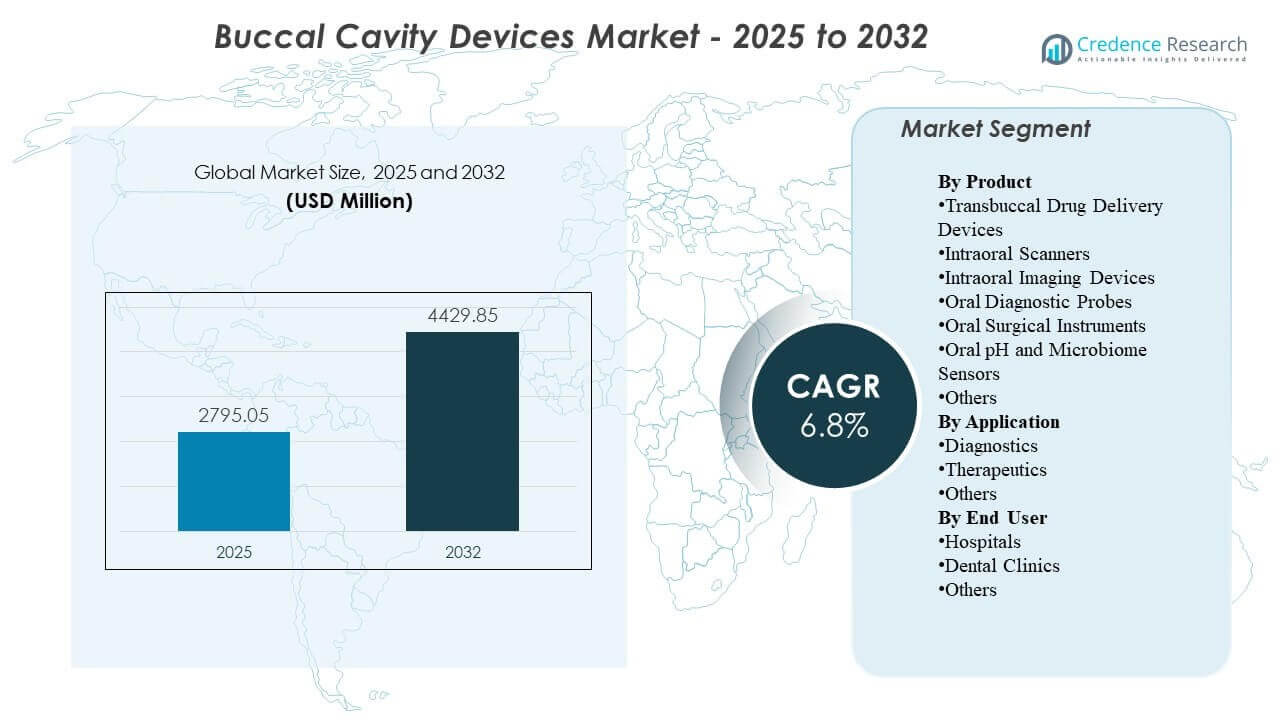

Den globala marknaden för buccala kavitetenheter uppskattades till 2 795,05 miljoner USD år 2025 och förväntas nå 4 429,85 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,8 % från 2025 till 2032. Tillväxten stöds främst av snabbare antagande av digitala tandvårdsarbetsflöden som ökar den rutinmässiga användningen av intraoral avbildning och skanning för diagnos, behandlingsplanering och uppföljningsövervakning inom tandvårdsmiljöer. Nordamerika förblir den största intäktsbidragsgivaren, stödd av högre enhetspenetration och ersättningsbehov över etablerade kliniknätverk.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2024 |

| Basår |

2025 |

| Prognosperiod |

2026-2032 |

| Marknadsstorlek för buccala kavitetenheter 2025 |

2 795,05 miljoner USD |

| Marknad, CAGR för buccala kavitetenheter |

6,8% |

| Marknadsstorlek för buccala kavitetenheter 2032 |

4 429,85 miljoner USD |

Viktiga marknadstrender och insikter

- Marknaden för buccala kavitetenheter förväntas expandera från 2 795,05 miljoner USD år 2025 till 4 429,85 miljoner USD år 2032, vilket återspeglar en CAGR på 6,8 % under 2025–2032.

- Nordamerika stod för 37,85 % av intäkterna år 2025, vilket återspeglar starkare penetration av stolsside digital avbildning och skannerbaserade arbetsflöden i högkapacitetspraktiker.

- Asien och Stillahavsområdet representerade 28,95 % av intäkterna år 2025 och stöds av ökande klinikkapacitetstillägg och ökad användning av avbildningsledd diagnostik över storstadsnätverk för tandvård.

- Intraorala avbildningsenheter ledde produktmixen med en andel på 31,6 % år 2025, vilket återspeglar hög användningsfrekvens vid rutinbedömningar och planering av procedurer.

- Tandkliniker representerade 62,4 % av efterfrågan år 2025, i linje med klinikledda vårdvägar och hög återkommande användning av diagnostiska enheter vid besök.

Segmentanalys

Produktbehovet på marknaden för buccala kavitetenheter formas av en övergång mot digitala, stolsside arbetsflöden som komprimerar tidslinjer från diagnos till behandling och förbättrar dokumentationskonsistensen. Praktiker prioriterar i allt högre grad enheter som minskar manuella steg och möjliggör bättre visualisering för patientkommunikation, vilket stöder högre användningsfrekvens för avbildnings- och skanningsverktyg. Köparbeslut påverkas av integration med praktikhanteringsprogramvara, enkelhet i utbildning och förmågan att standardisera arbetsflöden över klinikgrupper med flera platser.

Adoption stöds också av genomflödesekonomi, eftersom kliniker strävar efter att öka den dagliga kapaciteten för bokningar och förbättra fallacceptans genom tydligare diagnostisk visualisering och digitala journaler. Marknadsanvändningsmönster återspeglar ett brett spektrum av klinikstorlekar, med en betydande del av leverantörerna som arbetar med lägre kvartalsvisa patientvolymer och en majoritet som hanterar högre genomflödespatientbelastningar, vilket förstärker efterfrågan på effektiva arbetsflöden och pålitlig enhetstillgänglighet. När vården blir mer protokollstyrd fortsätter återkommande användning vid diagnos, övervakning och dokumentation att förstärka ersättnings- och uppgraderingscykler.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Produktinsikter

Intraorala bildbehandlingsenheter stod för den största andelen på 31,6% år 2025. Intraoral bildbehandling förblir en daglig användningskapacitet eftersom de flesta tandvårdsvägar börjar med visualisering, screening och dokumentation av orala tillstånd. Hög klinisk tillit till bildbehandling för restaurativ planering och uppföljningsövervakning ökar användningsintensiteten per patientepisod. Kompatibilitet med digitala journaler och mjukvaruekosystem stöder ytterligare återkommande uppgraderingar och bredare installation över kliniknätverk.

Efter Applikationsinsikter

Diagnostik stod för den största andelen på 50,8% år 2025. Diagnostiska arbetsflöden drar nytta av upprepade bedömningar över besök, vilket driver konsekvent enhetsanvändning bortom enskilda proceduravsnitt. Skiftet mot evidensbaserad behandlingsplanering ökar beroendet av bildbehandling, sonder och digital fångst för att dokumentera grundläggande tillstånd och terapinsvar. Effektivitetsmål på praktikenivå gynnar också snabbare diagnostisk fångst och enklare delning inom remiss- och betalarmiljöer där det är tillämpligt.

Efter Slutanvändarinsikter

Tandkliniker stod för den största andelen på 62,4% år 2025. Tandkliniker representerar den primära vårdpunkten för rutinmässig screening, restaurativ planering, ortodontiska arbetsflöden och uppföljningsövervakning där dessa enheter används upprepade gånger. Kliniker motiverar ofta investeringar genom produktivitetsvinster, förbättrad patientkommunikation och ökad fallacceptans driven av tydligare visualisering. Praktiker med flera stolar och klinikkedjor standardiserar också enhetsplattformar för att förenkla utbildning och säkerställa konsekventa resultat över platser.

Marknadsdrivkrafter

Expansion av digitala tandvårdsarbetsflöden över kliniker

Digitala avtryck, bildbehandlingsledd planering och elektroniskt lagrade patientjournaler blir standardiserade arbetsmetoder i många tandkliniker. Dessa arbetsflöden ökar efterfrågan på skannrar, intraorala bildbehandlingsenheter och diagnostiska verktyg som kan integreras pålitligt med mjukvarusystem. Kliniker prioriterar enheter som minskar omtagningar och förkortar stolen tiden, vilket stärker ROI-motiveringen. När standardiseringen expanderar över klinikgrupper med flera platser påverkar plattformsval beslut alltmer ersättnings- och uppgraderingsbehov.

- Till exempel uppger 3Shape att deras TRIOS 5-skanner fångar 2 400 bilder per sekund, stöder upp till 66 minuters kontinuerlig skanning, utgångar PLY-, DCM- och STL-filer och fungerar med en trådlös räckvidd på upp till 15 meter, vilket passar bra med mjukvaruanslutna, multi-operativa digitala arbetsflöden.

Högre procedurvolymer och betoning på förebyggande screening

Ökat fokus på förebyggande tandvård ökar frekvensen av diagnostiska bedömningar och övervakning, vilket direkt ökar användningsintensiteten för bild- och undersökningsverktyg. Upprepade diagnostiska kontroller är vanliga vid karies, parodontala tillstånd och uppföljningar av restaureringar, vilket stöder en konsekvent användning av utrustning. Ökad medvetenhet och rutinmässigt kontrollbeteende förbättrar patientflödet genom diagnostiska vägar. Detta ihållande genomflöde stöder uppdateringscykler för utrustning, särskilt där enheter är kritiska för arbetsflödeseffektivitet.

Teknologiförbättringar som ökar användningsfrekvensen

Förbättringar i bildkvalitet, upptagningshastighet, ergonomi och arbetsflödesautomation uppmuntrar till högre daglig användning på kliniker och minskar hinder för personalens adoption. Bättre integration med praktikprogramvara minskar manuella steg och förbättrar dokumentationens tillförlitlighet, vilket stöder bredare användning över olika typer av bokningar. Förbättrad visualisering vid stolen förbättrar patientkommunikationen och kan öka acceptansen av rekommenderade behandlingar. Dessa fördelar förstärker värdet av att uppgradera enheter även när äldre verktyg fortfarande fungerar.

- Till exempel rapporterar Dentsply Sirona att Primescan kan fånga en hel överkäke på väl under 30 sekunder, genomföra en fullständig käkeskanning på mindre än en minut och bearbeta mer än 1 miljon 3D-datapunkter per sekund, vilket visar hur snabbare upptagning och högvolymdatabearbetning kan öka daglig användning av skannrar.

Tillväxt av specialiserade ortodontiska och restaurativa vägar

Ortodontiska aligner-arbetsflöden och restaurativ planering är alltmer beroende av noggrann digital upptagning, vilket förstärker efterfrågan på skannrar och bildbehandlingsenheter. Kliniker som erbjuder avancerade tjänster tenderar att anta integrerade enhetsekosystem för att minska överlämningar och påskynda behandlingsplaneringen. Mer frekventa övervakningskrav över dessa vägar ökar också upprepad användning och efterfrågan på konsekventa resultat. När konkurrensdifferentiering ökar på kliniknivå blir teknologiinvesteringar en del av tjänstepositionering och patientupplevelsestrategi.

Marknadsutmaningar

Kostnadskänslighet förblir en begränsning, särskilt för små kliniker där kapitalbudgetar konkurrerar med andra behov av utrustning vid stolen och anläggningsinvesteringar. Inköpsbeslut kräver ofta tydliga fördelar i genomflöde och fallacceptans, vilket kan förlänga utvärderingscykler och försena uppgraderingar. Budgetvariabilitet kan också öka beroendet av renoverade eller äldre enheter, vilket bromsar antagandet av nyare plattformar. I priskänsliga miljöer kan servicekontrakt och kostnader för förbrukningsmaterial påverka den totala ägandekostnaden och begränsa leverantörslistor.

Operativ komplexitet begränsar också bredare antagande eftersom effektiv användning beror på personalutbildning, omdesign av arbetsflöden och konsekvent underhåll av enheter. Interoperabilitetsutmaningar mellan bildbehandling, programvara och praktikhanteringssystem kan öka integrationsinsatsen, särskilt för miljöer med flera leverantörer. Variabilitet i enhetsutgångar och kalibreringskrav kan påverka standardiseringen över grupper med flera platser. Risk för stillestånd och förväntningar på serviceåtgärder kan ytterligare påverka inköpsbeslut för kliniker som inte kan tolerera avbrott i arbetsflödet.

- Till exempel säger Carestream Dental att deras CS 3D Imaging Premium automatiskt kan slå samman CBCT och intraorala skanningar, kartlägga panoramakurvor och mandibulära nervkanaler på några sekunder, stödja AI-implantatplanering för upp till tre tänder per mandibulärt fall, och möjliggöra säker delning av upp till 30 fall per månad, vilket återspeglar ett företagslett försök att minska arbetsflödesfriktion i digitalt anslutna praktiker.

Marknadstrender och Möjligheter

Förenkling av arbetsflöden och integration av ekosystem blir starkare urvalskriterier när kliniker söker konsekventa resultat och snabbare introduktion av ny personal. Praktiker värdesätter alltmer enheter som stödjer enkel dataöverföring, molnbaserat samarbete och strömlinjeformad lagring, vilket förbättrar den dagliga användbarheten. Leverantörer som kombinerar hårdvara, mjukvara och tjänstesupport kan stärka kundlojaliteten genom plattformsbindning. Standardisering över klinikkedjor skapar möjligheter för fleråriga avtal och bredare portföljanvändning.

- Till exempel positionerar 3Shape Unite som en arbetsflödesmotor som låter kliniker hantera fall i molnet från vilken plats eller enhet som helst, kopplar användare till tusentals appar, stödjer 100+ partners inom områden som bildsystem och patienthantering, länkar praktiker med över 8 000 registrerade dentallaboratorier, och tillhandahåller upp till 10 TB molndata tillgänglighet för TRIOS Care-användare.

AI-aktiverade diagnostik- och bildtolkningsverktyg utökar värdeerbjudandet för bildcentrerade system. Automatiska mätningar, strukturerad rapportering och beslutsstödsfunktioner kan förbättra konsistensen och minska tolkningsvariabiliteten mellan vårdgivare. Dessa funktioner skapar också möjligheter för mjukvaruuppgraderingar och återkommande intäktsmodeller kopplade till installerade baser. När kliniker betonar patientkommunikation och dokumentation kan verktyg som ger tydligare resultat och snabbare förklaringar stödja förbättrat behandlingsgodkännande.

Regionala Insikter

Nordamerika

Nordamerika stod för 37,85% av intäkterna 2025, stödd av hög penetration av digitala tandvårdsverktyg över etablerade kliniknätverk. Inköpsbeslut drivs ofta av arbetsflödeseffektivitet, integrationskapacitet och förutsägbar tjänstetäckning över praktiker med flera stolar. Utbytescykler förblir aktiva när kliniker prioriterar förbättrad prestanda och bättre interoperabilitet med praktikprogramvara. Efterfrågan stöds ytterligare av bred tillgång på utbildad personal och kliniska protokoll som betonar konsekvent diagnostisk dokumentation.

Europa

Europa hade en 21,55% andel 2025, vilket återspeglar en mogen tandvårdsinfrastruktur och stadig adoption av bild- och skanningstekniker i klinikmiljöer. Marknadsefterfrågan gynnas av en etablerad bas av tandkliniker och en pågående övergång mot digital journalföring och bildbaserad planering. Adoption påverkas ofta av inköpsdisciplin och långa utbytescykler, vilket kan dämpa kortsiktiga uppgraderingar. Leverantörer som tillhandahåller starka servicenätverk och efterlevnad av datahantering tenderar att stärka konkurrenspositionen.

Asien och Stillahavsområdet

Asien och Stillahavsområdet representerade 28,95% av intäkterna för 2025, stödd av utökad klinikkapacitet och ökad användning av stolsdiagnostik i större stadsmarknader. Den ökande efterfrågan från medelinkomstgrupper på restaurativa och ortodontiska tjänster ökar den adresserbara basen för skannrar och bildsystem. Regionen drar också nytta av snabba digitala adoptionstrender och nyare klinikbyggen som kan implementera digitala arbetsflöden från början. Prissättning och tillgång till tjänster förblir viktiga i köpbeslut, vilket stöder en blandning av premium- och värdeerbjudanden.

Latinamerika

Latinamerika stod för 7,35% av intäkterna för 2025, främst drivet av efterfrågan på privat tandvård koncentrerad till nyckelmarknader och metropolitiska klinikkluster. Antagandet av bildbehandling och skanning fortskrider där kliniker kan motivera capex genom genomströmning och fallkomplexitet. Budgetvariabilitet och ojämn tillgång till premiumutrustning kan bromsa ersättningscykler utanför större städer. Tillväxten stöds av expanderande privata kliniknätverk och större fokus på patientupplevelse och dokumentationskvalitet.

Mellanöstern & Afrika

Mellanöstern och Afrika fångade 4,30% av intäkterna för 2025, med efterfrågan koncentrerad till högutgiftsområden och privata leverantörer. Upphandling betonar ofta hållbarhet, serviceomfattning och förutsägbar leverans av förbrukningsmaterial, särskilt för arbetsflödeskritiska diagnostiska verktyg. Antagandet stöds av investeringar i privat hälso- och sjukvård och specialiserade tandvårdscentra, men bredare utrullning kan begränsas av överkomlighet och arbetskraftsfördelning. Möjligheterna är starkast på marknader där klinikinfrastrukturen expanderar och digitala arbetsflöden standardiseras.

Konkurrenslandskap

Konkurrensen på marknaden för munhåleutrustning formas av plattformsekosystem som kombinerar hårdvaruprestanda, programvaruintegration och servicepålitlighet för att minska arbetsflödesfriktion i kliniker. Leverantörer differentierar sig genom bildkvalitet, upptagningshastighet, ergonomi, interoperabilitet med praktiksystem och bredden av deras digitala tandvårdsportföljer. Kommersiell strategi fokuserar ofta på att stärka installerade baser genom uppgraderingar, programvaruförbättringar och paketlösningar som förbättrar den totala ägandekostnaden. Kanalstyrka och utbildningsstöd är också kritiska differentierare, särskilt för klinikgrupper med flera platser som prioriterar snabb onboarding.

Dentsply Sirona betonar integrerade digitala tandvårdsarbetsflöden genom att anpassa intraoral skanning och bildbehandlingskapaciteter med stols effektivitet och anslutna programvaruekosystem. Företagets tillvägagångssätt prioriterar vanligtvis produktivitet, standardiserade resultat och uppgraderingsvägar som stöder långsiktig kundlojalitet. Portföljens bredd möjliggör positionering över klinikstorlekar, från enskilda praktiker till nätverk med flera platser. Pågående förbättringar och ekosystemintegration hjälper till att stärka konkurrenskraften där kliniker kräver konsekvent prestanda och förenklade dataarbetsflöden.

Branschens forsknings- och tillväxtrapport inkluderar detaljerade analyser av marknadens konkurrenslandskap och information om nyckelföretag, inklusive:

- Dentsply Sirona

- ACTEON Group Ltd.

- Align Technology, Inc.

- Carestream Dental LLC

- FONA Dental s.r.o.

- Planmeca Oy

- Envista Holdings Corporation

- J Morita Corporation

- Midmark Corporation

- Canon Inc.

- Varex Imaging Corporation

- Yoshida Dental Mfg. Co., Ltd.

Kvalitativ och kvantitativ analys av företag har genomförts för att hjälpa kunder att förstå den bredare affärsmiljön samt styrkor och svagheter hos viktiga aktörer i branschen. Data analyseras kvalitativt för att kategorisera företag som renodlade, kategorifokuserade, branschfokuserade och diversifierade; de analyseras kvantitativt för att kategorisera företag som dominerande, ledande, starka, osäkra och svaga.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Senaste Utvecklingen

- I mars 2025 tillkännagav Planmeca Planmeca ProX GO, deras första handhållna intraorala röntgenenhet, utvecklad för stolssidesavbildning i traditionella kliniker, mobila tandvårdskliniker, vårdhem och nödsituationer, med produktdebut på IDS 2025 och en initial försäljningslansering planerad för den amerikanska marknaden.

- I mars 2025 presenterade Alliedstar sin nya flaggskeppsmodell Sensa intraoral skanner på IDS 2025, vilket utökade företagets portfölj av orala skannrar utöver deras AS200E och AS260 modeller.

- I mars 2025 introducerade OSSVIS vad de beskrev som världens första intraorala skanner utrustad med optisk koherenstomografi (OCT), designad för att generera högupplösta bilder av djupa orala vävnader och stödja tidigare upptäckt av tandkaries och parodontal sjukdom.

Rapportomfattning

| Rapportattribut |

Detaljer |

| Marknadsstorlek värde 2025 |

USD 2,795.05 miljoner |

| Intäktsprognos 2032 |

USD 4,429.85 miljoner |

| Tillväxttakt (CAGR) |

6.8% (2025–2032) |

| Basår |

2025 |

| Prognosperiod |

2026–2032 |

| Kvantitativa enheter |

USD miljoner |

| Segment som omfattas |

Efter Produktutsikter: Transbuccala läkemedelsleveranssystem, Intraorala skannrar, Intraorala avbildningsenheter, Orala diagnostiska sonder, Orala kirurgiska instrument, Orala pH- och mikrobiomsensorer, Andra; Efter Applikationsutsikter: Diagnostik, Terapeutik, Andra; Efter Slutanvändarutsikter: Sjukhus, Tandkliniker, Andra |

| Regional omfattning |

Nordamerika, Europa, Asien och Stillahavsområdet, Latinamerika, Mellanöstern & Afrika |

| Nyckelföretag profilerade |

Dentsply Sirona; ACTEON Group Ltd.; Align Technology, Inc.; Carestream Dental LLC; FONA Dental s.r.o.; Planmeca Oy; Envista Holdings Corporation; J Morita Corporation; Midmark Corporation; Canon Inc.; Varex Imaging Corporation; Yoshida Dental Mfg. Co., Ltd. |

| Antal sidor |

326 |

Segmentering

Efter Produkt

- Transbuccala läkemedelsleveranssystem

- Intraorala skannrar

- Intraorala bildbehandlingsenheter

- Orala diagnostiska sonder

- Orala kirurgiska instrument

- Orala pH- och mikrobiomsensorer

- Övriga

Efter applikation

- Diagnostik

- Terapeutik

- Övriga

Efter slutanvändare

- Sjukhus

- Tandkliniker

- Övriga

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika