Marknadsöversikt:

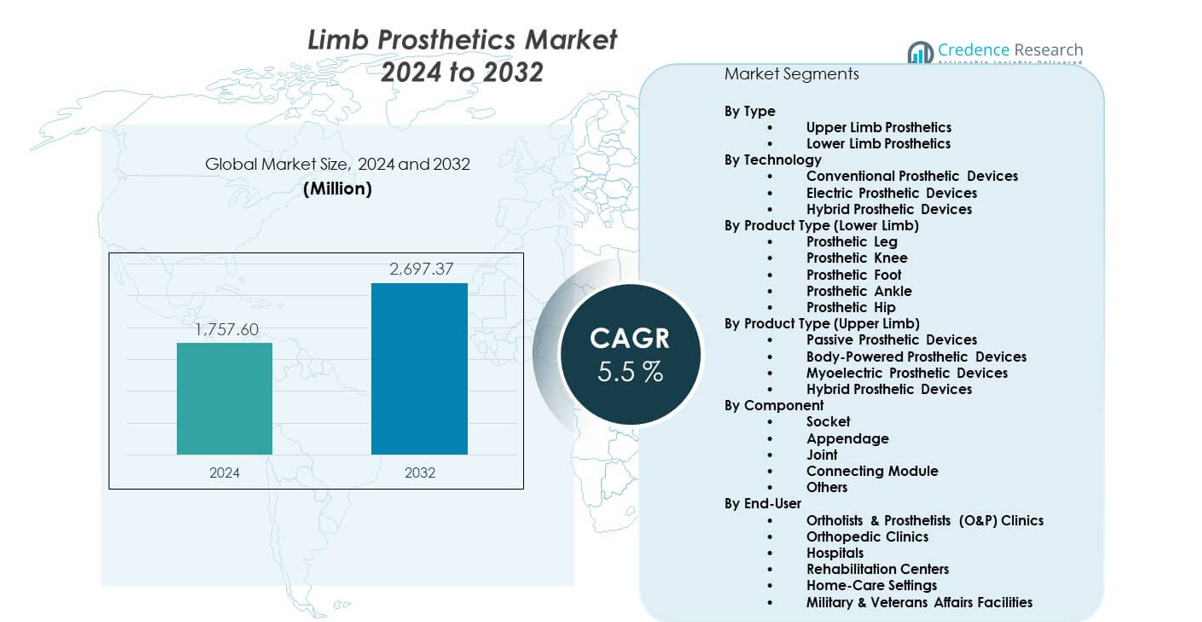

Marknaden för proteser för lemmar förväntas växa från 1 757,6 miljoner USD år 2024 till uppskattningsvis 2 697,37 miljoner USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 5,5% under 2024–2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för proteser för lemmar 2024 |

1 757,6 miljoner USD |

| Marknad för proteser för lemmar, CAGR |

5,5% |

| Marknadsstorlek för proteser för lemmar 2032 |

2 697,37 miljoner USD |

Den ökande efterfrågan kommer från stigande antal amputationer kopplade till olyckor, kärlsjukdomar och diabetes. Tillverkare antar aktiva upphängningssystem, lätta material och mikroprocessorstyrda leder för att förbättra rörelseprecisionen. Stark patientpreferens för komfort och naturlig gång driver innovation över produktlinjer. Rehabiliteringscenter utökar träningsprogram för att hjälpa användare att snabbare anpassa sig till nya enheter. Ökad medvetenhet om livskvalitetsförbättringar uppmuntrar tidig adoption. Forskargrupper förbättrar nervstyrda system för bättre rörlighetsresultat. Dessa förändringar stärker marknadens momentum.

Nordamerika leder tack vare avancerad protesteknik, starka ersättningssystem och tidig adoption av digitala och robotkomponenter. Europa följer med stadiga investeringar i personliga mobilitetslösningar och höga kliniska standarder som driver upptagningen. Asien och Stillahavsområdet framträder som den snabbast växande regionen tack vare ökad tillgång till sjukvård, stigande antal skador och bredare acceptans av moderna hjälpmedel. Länder i Mellanöstern och Latinamerika visar växande potential då nationella hälsoprogram förbättrar rehabiliteringstjänster och främjar patientrörlighet.

Marknadsinsikter:

- Marknaden för benproteser värderades till 1 757,6 miljoner USD år 2024 och förväntas nå 2 697,37 miljoner USD år 2032, med en tillväxt på 5,5 % CAGR på grund av ökande amputationer, avancerad protesanvändning och starkare rehabiliteringsnätverk.

- Nordamerika (45,75 %), Europa (30 %) och Asien-Stillahavsområdet (20) har de största andelarna, drivna av stark klinisk infrastruktur, etablerade protesnätverk och stadiga investeringar i högpresterande protesystem.

- Asien-Stillahavsområdet, med 20 andel, är den snabbast växande regionen tack vare ökad tillgång till sjukvård, stigande trauma- och diabetesrelaterade amputationer samt ökad produktion av kostnadseffektiva proteskomponenter.

- Proteser för nedre extremiteter dominerar med den största segmentandelen, stödd av högre förekomst av mobilitetsrelaterade amputationer och större kliniskt beroende av ben-, knä- och fotenheter.

- Elektriska och hybrida proteseteknologier tar en växande andel inom teknologimixen, drivet av efterfrågan på mikroprocessorstyrda leder, adaptiva rörelsesystem och förbättrade funktionella resultat.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsdrivkrafter:

Ökat fokus på funktionell rörlighetsutveckling

Marknaden för benproteser gynnas av ökad efterfrågan på enheter som stödjer naturlig gång och långvarig komfort. Kliniker främjar avancerade träningsprogram för att hjälpa patienter att anpassa sig snabbare till nya system. Tillverkare designar lättare ramar för att stödja bredare daglig användning. Mikroprocessorstyrda leder förbättrar stabiliteten för aktiva användare. Patientmedvetenhet driver starkare intresse för långvariga proteslösningar. Sjukhus utökar rehabiliteringsenheter för att stödja strukturerad återhämtning. Forskarteam utvecklar smartare kontroller som förbättrar rörelseprecision. Sjukvårdsnätverk stärker tillgången till modernt protesstöd.

- Till exempel använder Össurs RHEO KNEE magnetorheologiska sensorer som utför över 1 000 mikrojusteringar per sekund. Sjukvårdsnätverk stärker tillgången till modernt protesstöd.

Snabb adoption av smarta och responsiva protesystem

Användare söker enheter som levererar realtidsjusteringar för smidigare gångmönster. Det får fart genom starkare upptag av sensorer som förbättrar steganpassning. Smarta hylsor förbättrar belastningsfördelningen för att minska obehag. Ingenjörer arbetar med adaptiva teknologier som svarar på muskelsignaler. Kliniker rekommenderar digitalt inställda lemmar för patienter med högre aktivitetsbehov. Bärbara dataverktyg hjälper till att bedöma prestanda för bättre anpassning. Medicinska team förlitar sig på avancerade testmetoder för att matcha enheter med användarmål. Växande innovation uppmuntrar fler kliniker att uppgradera sina proteslager.

- Till exempel spårar Hanger Clinics Patient Data Portal gångsymmetri och justering genom kvantifierade mobilitetsdata. Medicinska team förlitar sig på avancerade testmetoder för att matcha enheter med användarmål. Växande innovation uppmuntrar fler kliniker att uppgradera sina protesinventarier.

Ökande investeringar i rehabilitering över offentliga och privata ekosystem

Hälsosystem ökar utgifterna för att modernisera mobilitetscenter i större städer. Sjukhus expanderar protesverkstäder för att förkorta anpassningscykler. Det drar nytta av ökad medvetenhet om tidiga interventionsprogram. Rehabiliteringsteam ger strukturerad vägledning för att minska långsiktiga beroenderisker. Nya träningsenheter stöder kontrollerad rörelse för bättre balans. Regeringar främjar initiativ som förbättrar patienters tillgång till skickliga terapeuter. Partnerskap mellan sjukhus och tillverkare stödjer bredare tester. Stark institutionell fokus förbättrar mobilitetsresultat för olika patientgrupper.

Ökad efterfrågan från trauma, skador och kärlrelaterade amputationer

Olycksrelaterade skador fortsätter att öka långsiktiga protesbehov. Kirurger rapporterar högre adoption av avancerade lemmar för yngre patienter med aktiva livsstilar. Det får fäste genom bättre justeringstekniker som förkortar återhämtningstiden. Diabetesrelaterade amputationer ökar efterfrågan på stabila nedre extremitetsenheter. Kliniker fokuserar på precisionsanpassning för att minska sekundära komplikationer. Forskningscenter skapar avancerade hylsor som förbättrar hudkompatibilitet. Patienter anammar modulära system som stöder aktivitetstransitioner. Bredare livsstilsförändringar förstärker långvariga behov över regioner.

Marknadstrender:

Tillväxt av myoelektriska och neurala gränssnittsproteslösningar

Protesmarknaden för lemmar ser ett ökande intresse för lemmar som styrs genom muskel- och nervsignaler. Myoelektriska händer erbjuder större precision för objektshantering. Neurala gränssnittsprototyper visar lovande resultat för mer naturliga reaktioner. Användare får bättre greppkontroll genom förbättrad sensorprecision. Kliniker antar träningsverktyg utformade för avancerad signalinterpretation. Ingenjörer förfinar algoritmer som stöder smidigare responstider. Rehabiliteringscenter integrerar nya enheter i praktikmoduler. Intresset ökar bland yngre patienter som söker högpresterande lösningar.

- Till exempel stöder Integrums OPRA Implant System neuromuskulär signalöverföring som möjliggör direkt proteskontroll i kliniska prövningar. Användare får bättre greppkontroll genom förbättrad sensorprecision. Kliniker antar träningsverktyg utformade för avancerad signalinterpretation.

Expansion av 3D-utskrift i anpassad protesproduktion

Tredimensionell utskrift stöder snabbare produktion av användarspecifika enheter. Det hjälper till att minska produktionsavfall genom optimerad materialanvändning. Kliniker får flexibilitet genom snabb prototypframställning för unika lemmformer. Ingenjörer designar lättare ramar som stöder långvarig komfort. Användare uppskattar bättre luftflöde och förbättrad passform från utskrivna hylsor. Sjukhus erbjuder justeringar samma vecka med hjälp av lokala utskriftslabb. Designers testar nya material för att öka strukturell styrka. Denna trend ökar adoptionen på framväxande marknader som söker kostnadseffektiv anpassning.

Skifte mot hybrida protesdesigner för användning vid flera aktiviteter

Patienter söker lemmar som stödjer gång, klättring och dagliga uppgifter i ett system. Det driver intresset för hybridmodeller som erbjuder flexibla rörelsealternativ. Designers blandar mekanisk styrka med elektronisk precision. Kliniker vägleder patienter mot lemmar som är kompatibla med aktiva rutiner. Material med högre hållbarhet stödjer tuffa användningsfall. Användare väljer modulära tillbehör som stödjer sport- och arbetsbehov. Rehabiliteringsteam testar hybridanordningar i kontrollerade miljöer. Växande preferens för fleranvändningsdesigner omformar produktportföljer.

Ökad integration av digitala plattformar för fjärrövervakning

Fjärrplattformar hjälper kliniker att spåra protesprestanda i realtid. Marknaden för lemmar och proteser drar nytta av mer exakt data om användarnas rörlighet. Appar stödjer snabbare upptäckt av problem med sockeltryck eller gångobalans. Användare rapporterar förbättrat självförtroende tack vare kontinuerliga stödsystem. Ingenjörer förfinar sensorer som skickar stabila datastreams. Kliniker antar instrumentpaneler som vägleder prestandabaserade modifieringar. Rehabiliteringsteam har tillgång till detaljerade rörelseloggar för bättre planering. Denna trend stärker långsiktig engagemang för enheter.

Marknadsutmaningar Analys:

Höga kostnader för avancerade protesystem och begränsat ersättningsstöd

Marknaden för lemmar och proteser står inför press från höga enhetspriser inom avancerade kategorier. Många patienter har svårt att ha råd med mikroprocessorstyrda komponenter. Det återspeglar skillnader mellan enhetskostnad och tillgängliga ersättningsprogram. Kliniker rapporterar långa godkännandeprocesser som fördröjer tillgången till vård. Tillverkare står inför utmaningar med att balansera innovation och överkomlighet. Landsbygdsregioner visar minskat antagande på grund av låg försäkringsskydd. Sjukhus ser ökande budgetbelastning vid uppgradering av proteslaboratorier. Dessa faktorer begränsar bred penetration i utvecklingsregioner.

Teknisk komplexitet, utbildningshinder och kompatibilitetsproblem med enheter

Moderna protesystem kräver skickliga kliniker för exakt passform och underhåll. Många regioner saknar utbildade specialister inom avancerad protesjustering. Det komplicerar antagandet för patienter som behöver högpresterande enheter. Användare står inför långa inlärningskurvor innan de uppnår stabil rörlighet. Kompatibilitetsproblem uppstår när äldre socklar paras ihop med nya komponenter. Kliniker rapporterar svårigheter att integrera digitala system i äldre arbetsflöden. Rehabiliteringsförseningar minskar användarnas förtroende för långsiktig enhetsanvändning. Dessa hinder saktar ner marknadens mognad i flera länder.

Marknadsmöjligheter:

Expansion av personliga och AI-drivna proteslösningar

Marknaden för lemmar och proteser får starka möjligheter genom snabb antagande av AI-förbättrade designer. Smarta system stödjer realtidsrörelseprediktion för smidigare gång. Det möjliggör precisa justeringar som förbättrar användarnas självförtroende. Kliniker antar personliga digitala modeller för snabbare passformscykler. Ingenjörer utforskar material som förbättrar hållbarheten. Sjukhus investerar i avancerade gånganalysverktyg. Tillväxten ökar i regioner som främjar digitala hälsoprogram. Bredare AI-användning stödjer bättre patientresultat.

Ökande potential i framväxande marknader och samhällsrehabiliteringsprogram

Framväxande regioner investerar i bredare mobilitetstillgång genom uppgraderingar av offentlig sjukvård. Det skapar ny efterfrågan på kostnadseffektiva protesmodeller. Kliniker utökar outreach-program för patienter på landsbygden. Träningscenter stöder samhällsdriven rehabilitering. Tillverkare lanserar hållbara designer anpassade för varierande klimat. Regeringar främjar program för inkludering av funktionshindrade. Lokala produktionsenheter minskar leveransförseningar. Dessa faktorer öppnar starka tillväxtvägar för långsiktig adoption.

Marknadssegmenteringsanalys:

Efter typ

Marknaden för extremitetsproteser leds av nedre extremitetsproteser på grund av högre förekomst av mobilitetsrelaterade amputationer och bredare klinisk adoption över trauma- och kärlfall. Övre extremitetsproteser visar stadig tillväxt då myoelektriska och hybrida enheter får starkare acceptans bland aktiva användare som söker förbättrad fingerfärdighet och kontroll.

- Till exempel erbjuder Psyonic Ability Hand flera greppslägen och beröringssensorer med en stängningshastighet på 200 millisekunder.

Efter teknik

Konventionella protesenheter bibehåller stark användning i kostnadskänsliga regioner, medan elektriska protesenheter levererar högre precision för avancerade mobilitetsbehov. Hybrida protesenheter får uppmärksamhet för att kombinera styrka och respons, vilket stöder bredare adoption över olika patientgrupper.

- Till exempel blandar College Park Odyssey K3 protesfot en dynamisk kolfiber mekanisk fjäder med en patenterad hydraulisk ankel för att stödja smidiga rullmekanismer och främja en naturlig gång över varierande terräng.

Efter produkttyp – Nedre extremitet

Protesben, knän och fötter förblir de mest föreskrivna lösningarna på grund av deras roll i kärnmobilitetsstöd. Protesanklar och höfter expanderar gradvis med efterfrågan kopplad till bättre gångeffektivitet och komfort för högaktiva användare.

Efter produkttyp – Övre extremitet

Passiva protesenheter förblir föredragna för grundläggande funktionella behov, medan kroppsstyrda system stöder pålitlig rörelse för dagliga uppgifter. Myoelektriska protesenheter får fart på grund av förbättrad greppkontroll. Hybriddesigner lockar användare som söker naturlig rörelse med minskad trötthet.

Efter komponent

Hylsor har en dominerande roll på grund av deras inverkan på passform och komfort. Extremiteter, leder och anslutningsmoduler stöder funktionell prestanda, medan andra komponenter adresserar anpassningsbehov för varierande kliniska profiler.

Efter slutanvändare

Ortotister & Protetister kliniker leder adoption genom specialiserad passformsexpertis. Ortopediska kliniker och sjukhus stöder kirurgiskt kopplad efterfrågan, medan rehabiliteringscenter hjälper till att förbättra långsiktiga resultat. Hemvårdsmiljöer och militära anläggningar utökar användningen för att stödja pågående återhämtning och behov under aktiv tjänst.

Segmentering:

Efter typ

- Övre extremitetsproteser

- Nedre extremitetsproteser

Efter teknik

- Konventionella protesenheter

- Elektriska protesenheter

- Hybrida protesenheter

Efter produkttyp (Nedre extremitet)

- Protesben

- Protesknä

- Protesfot

- Protesankel

- Proteshöft

Efter produkttyp (Övre extremitet)

- Passiva protesenheter

- Kroppsstyrda protesenheter

- Myoelektriska protesenheter

- Hybrida protesenheter

Efter komponent

- Hylsa

- Appendage

- Ledd

- Anslutningsmodul

- Övriga

Efter slutanvändare

- Ortopedtekniker & Proteskliniker (O&P)

- Ortopediska kliniker

- Sjukhus

- Rehabiliteringscenter

- Hemvårdsmiljöer

- Militära & Veterananläggningar

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Regional analys:

Nordamerika

Marknaden för proteser i Nordamerika har den största andelen på 45,75%, drivet av stark klinisk infrastruktur och hög adoption av avancerade proteseteknologier. Den får stöd från mogna ersättningssystem som förbättrar patienters tillgång till premiumenheter. Forskningsgrupper utvecklar nästa generations lösningar som stärker regionalt ledarskap. Kliniker adopterar myoelektriska och hybridsystem för att förbättra rörlighetsresultat. Hög medvetenhet om rehabiliteringsstandarder ökar långsiktig användning av enheter. Veteranprogram skapar stadig efterfrågan inom övre och nedre extremitetskategorier. Stark samverkan mellan tillverkare och vårdnätverk upprätthåller ledarskap.

Europa

Europa säkrar den näst största andelen på ungefär 28–30%, stödd av etablerade ortopediska center och stark preferens för högpresterande proteser. Det gynnas av strukturerade rehabiliteringsramverk som främjar tidig integration av enheter. Länder som Tyskland, Storbritannien och Frankrike leder efterfrågan tack vare bredare tillgång till specialiserade proteser. Ökat fokus på personliga hylsor och lätta material driver kontinuerliga uppgraderingar. Folkhälsoprogram främjar rörlighetslösningar för åldrande befolkningar, vilket förbättrar upptaget över flera enhetskategorier. Växande investeringar i robot- och neurallänkade extremiteter utökar adoptionen. Stadig innovation bland regionala aktörer stärker konkurrenspositionen.

Asien och Stillahavsområdet, Latinamerika och Mellanöstern & Afrika

Asien och Stillahavsområdet representerar den snabbast växande regionen med en uppskattad andel på 20–22%, stödd av ökande tillgång till vård och en växande bas av trauma- och diabetesrelaterade amputationer. Det visar stark adoption i Kina, Indien, Japan och Sydkorea tack vare snabba förbättringar i protesutbildning och tillverkningskapacitet. Latinamerika har en andel på 8–10% med efterfrågan påverkad av växande rehabiliteringsinvesteringar i Brasilien och Mexiko. Mellanöstern & Afrika står för 5–7% av andelen, drivet av ökande amputationsvårdsprogram och gradvis klinisk modernisering. Dessa regioner gynnas av ökad medvetenhet om avancerade proteslösningar. Det får fart när regeringar investerar i rörlighetsfokuserade hälsoprogram. Stadig expansion av lokala produktionsenheter stöder långsiktig tillväxt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys:

- Ottobock SE & Co. KGaA (Tyskland)

- Össur hf (Island)

- Fillauer LLC (USA)

- Hanger, Inc. (USA)

- Blatchford Group / Blatchford Limited (U.K.)

- WillowWood Global LLC (USA)

- Enovis (USA)

- College Park Industries (USA)

- Endolite (USA)

- Touch Bionics Inc. (dotterbolag till Össur)

- Steeper Group / Steeper Inc. (U.K.)

- TRS Inc. (USA)

- Naked Prosthetics (USA)

- DePuy Synthes (USA)

- PROTEOR Group

- Stryker Corporation

- Zimmer Biomet Holdings Inc.

- Mobius Bionics LLC (DJO-företag)

Konkurrensanalys:

Marknaden för proteser för extremiteter kännetecknas av stark konkurrens som drivs av innovation inom myoelektriska system, lätta material och personlig design av hylsor. Globala ledare utökar portföljer för att stärka prestanda, komfort och hållbarhet över både övre och nedre extremitetsanordningar. Den får fart genom stora investeringar i nervkopplade teknologier och hybridsystem. Företag fokuserar på att förbättra greppnoggrannhet, stabilitet och ledrespons för att öka patientens rörlighet. Etablerade varumärken förvärvar specialiserade företag för att få tillgång till nya patent och designmöjligheter. Nya aktörer introducerar 3D-utskrivna och AI-integrerade komponenter för att konkurrera med premiumerbjudanden. Partnerskap med rehabiliteringscenter stöder snabb klinisk adoption. Starka forskningsprojekt formar marknadens rivalitet över alla enhetskategorier.

Senaste utvecklingen:

- I juni 2025 lanserade Ottobock den nya Speedhand Solution, en banbrytande proteshand med innovativ teknik inklusive en nyutvecklad speedhand-led som möjliggör naturlig handledsrörelse. Denna nästa generations lösning innehåller myosmart-kontrollsystemet som låter användare exakt definiera handens respons genom detektering av återstående muskelaktivitet. Speedhand har också myosmart cuff-appen, som gör det möjligt för användare att självständigt justera inställningar som responshastighet direkt från Apple- eller Android-enheter. Enheten fungerar tystare än någonsin tack vare minskat motorljud, och tummen rör sig automatiskt till en avslappnad position när den inte används. Dessutom slutförde Ottobock under första halvåret 2025 sju strategiska förvärv och gjorde betydande investeringar i start-ups inklusive Phantom Neuro, BionicSkins och Musclemetrix LLC för att främja människa-maskin-gränssnitt för neural kontroll av proteser. Företaget lanserade också nästa generation av Exopulse Suit och det aktiva exoskelettet Volton under första halvåret 2025. I mars 2025 utökade Ottobock sin produktportfölj för barn med introduktionen av movido junior protesknäleder och en ny protesfot designad för pediatriska patienter, vilket möjliggör för barn med proteser att leva mer aktiva och självständiga liv.

- I juli 2024 meddelade Hanger Inc. förvärvet av O&P Insight, en etablerad ledare inom ortotisk och protetisk konsultation, med transaktionen förväntad att slutföras under tredje kvartalet 2024. Detta drag förbättrade Hangers tjänste- och innovationsavtryck på protesmarknaden. I oktober 2025 fördjupade Hanger Clinic sin digitala transformation genom att implementera Hyperscience Hypercell-plattformen över sina mer än 925 patientvårdslokaler för att automatisera klinisk och administrativ databehandling och minska manuellt pappersarbete. Dessutom lanserade Hanger 2024 Hanger Ventures, ett helägt dotterbolag fokuserat på att påskynda innovation inom ortotik och proteser, och tillhandahåller resurser till entreprenörer och småföretag som utvecklar ny O&P-teknik.

- I januari 2024 förvärvade Össur Fior & Gentz, ett tyskt företag specialiserat på knä- och fotledsortotiska leder för patienter med neurologiska tillstånd, för ett företagsvärde på 100 miljoner euro plus villkorade earnout-betalningar på 10-20 miljoner euro. Detta förvärv markerade Össurs strategiska inträde på den snabbt växande neuro-ortotikmarknaden, med Fior & Gentz nyckelmarknader uppskattade att växa med 10-12 procent årligen. Företaget fortsätter att expandera sin protesportfölj med sitt Power Knee mikroprocessorprotesknäsystem med motorstyrda smarta funktioner och avancerade algoritmer som upptäcker mänskliga rörelsemönster i realtid.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Teknik, Nedre extremitets produkttyp, Övre extremitets produkttyp, Komponent, Slutanvändare och Region. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet. [ersätt alla segment i rapporttäckning].

Framtidsutsikter:

- Efterfrågan på avancerade proteser för nedre extremiteter kommer att öka på grund av bredare användning av aktiva mobilitetssystem.

- Myoelektriska och neurala gränssnittsteknologier kommer att få starkt genomslag bland användare av övre extremiteter.

- AI-baserade verktyg för gånganalys kommer att förbättra anpassningen av enheter inom kliniska miljöer.

- Lättviktskompositer och 3D-utskrivna komponenter kommer att öka användningen på kostnadskänsliga marknader.

- Rehabiliteringscenter kommer att integrera digitala träningsmoduler för att förbättra patientresultaten.

- Hybriddesigner för proteser kommer att bli populära för behov av multiaktivitet och hög prestanda.

- Militär- och veteranprogram kommer att stärka upphandlingen av hållbara, högprecisionsenheter.

- Framväxande marknader kommer att investera i lokaliserad produktion för att förkorta passnings- och leveranscykler.

- Användare av hemvård kommer att anta modulära enheter som stödjer praktisk daglig rörelse.

- Partnerskap inom industrin kommer att påskynda innovation över hylsor, leder och adaptiva styrsystem.