Marknadsöversikt

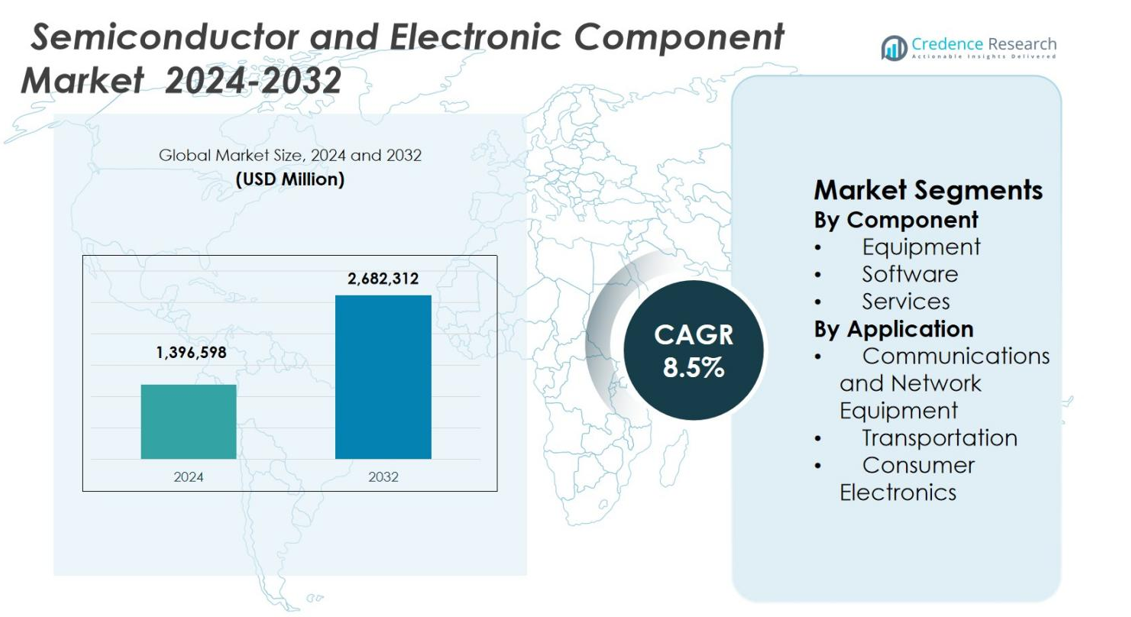

Marknaden för halvledare och elektroniska komponenter värderades till 1 396 598 miljoner USD år 2024 och förväntas nå 2 682 312 miljoner USD år 2032, med en CAGR på 8,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för halvledare och elektroniska komponenter 2024 |

1 396 598 miljoner USD |

| Marknad för halvledare och elektroniska komponenter, CAGR |

8,5% |

| Marknadsstorlek för halvledare och elektroniska komponenter 2032 |

2 682 312 miljoner USD |

Marknaden för halvledare och elektroniska komponenter kännetecknas av den starka närvaron av ledande aktörer som Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), NVIDIA Corporation, Qualcomm Incorporated, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc., SK Hynix Inc. och Jabil Inc. Dessa företag fokuserar på avancerade processteknologier, högpresterande datorkretsar, minneslösningar och integrerade elektroniska tjänster för att möta den ökande efterfrågan inom konsumentelektronik, kommunikation, bilindustri och industriella applikationer. Asien-Stillahavsområdet leder marknaden med en exakt andel på 47,6%, stödd av storskaliga tillverkningsnav och hög produktion av konsumentelektronik. Nordamerika följer med en andel på 26,4%, drivet av AI, datacenter och försvarselektronik, medan Europa har en andel på 18,1%, stödd av efterfrågan på bil- och industriell elektronik.

Marknadsinsikter

- Marknaden för halvledare och elektroniska komponenter värderades till 1 396 598 miljoner USD år 2024, förväntas nå 2 682 312 miljoner USD år 2032, och förväntas växa med en CAGR på 8,5% under prognosperioden.

- Marknadstillväxten drivs av ökande efterfrågan på AI-aktiverad högpresterande databehandling, utökad digitalisering över industrier och ökande elektrifiering inom transport, vilket ökar halvledarkonsumtionen.

- Viktiga trender inkluderar antagandet av avancerad förpackning och chiplet-arkitekturer för att förbättra prestanda och effektivitet samt expansion av regional tillverkning för att stärka försörjningskedjans motståndskraft.

- Ledande aktörer som Intel Corporation, Samsung Electronics Co., Ltd., TSMC, NVIDIA Corporation och Qualcomm Incorporated konkurrerar genom investeringar i avancerade processnoder och minnesteknologier, medan segmentdominans ses i utrustning med 8% andel år 2024.

- Regionalt leder Asien-Stillahavsområdet med en 6% andel, följt av Nordamerika med 26,4% och Europa med 18,1%, stödd av stark tillverkning och efterfrågan från industrin.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter komponent:

Marknaden för halvledare och elektroniska komponenter, efter komponent, inkluderar utrustning, programvara och tjänster, med utrustning som dominerar med en marknadsandel på 46,8% år 2024. Utrustning leder på grund av ihållande investeringar i wafer-fabriceringsverktyg, halvledartillverkningsutrustning och avancerade förpackningssystem som krävs för mindre nodstorlekar. Snabb expansion av foundry-kapaciteter, ökande efterfrågan på AI och högpresterande databehandlingschips, samt kontinuerliga uppgraderingar inom litografi, deponering och etsningsteknologier stödjer utrustningsdominans. Programvara och tjänster växer stadigt, drivet av automation, designoptimering, prediktivt underhåll och livscykelstöd över halvledartillverkningsanläggningar.

- Till exempel ökade Samsung Electronics sin 2-nanometer produktionskapacitet med 163 procent, från 8 000 wafers per månad år 2024 till 21 000 wafers i slutet av 2025, med stabiliserande utbytesgrader för att möjliggöra massproduktionsskalning.

Efter applikation:

Efter applikation är marknaden för halvledare och elektroniska komponenter segmenterad i kommunikations- och nätverksutrustning, transport och konsumentelektronik, med konsumentelektronik som har den största andelen på 38,6% år 2024. Denna dominans drivs av högvolymsefterfrågan på smartphones, bärbara datorer, wearables, smarta hemanordningar och spelkonsoler. Korta produktutbytescykler, ökande enhetsfunktionalitet och integration av AI-aktiverade funktioner accelererar halvledarkonsumtionen. Kommunikations- och nätverksutrustning gynnas av 5G-utbyggnad och datatrafiktillväxt, medan transport får momentum från elfordon, ADAS-system och trender för fordons-elektrifiering.

- Till exempel lanserade Analog Devices ett millimetervågs 5G front-end chipset i mars 2022, inklusive ADMV4828 16-kanals beamformer som levererar över 12,5 dBm uteffekt vid 3% EVM för 24-47 GHz radioapparater samtidigt som den endast förbrukar 310 mW per kanal. Chipsetet förenklar designen för 5G NR FR2-band i basstationer och nätverksutrustning.

Viktig Tillväxtdrivare

Ökande Efterfrågan på Avancerad Datoranvändning och AI-teknologier

Marknaden för halvledare och elektroniska komponenter gynnas starkt av den ökande användningen av artificiell intelligens, maskininlärning och högpresterande datoranvändning inom datacenter, molnplattformar och företags IT-miljöer. AI-arbetsbelastningar kräver avancerade processorer, minneslösningar och specialiserade acceleratorer, vilket avsevärt ökar halvledarinnehållet per system. Växande investeringar i hyperscale-datacenter och edge computing-infrastruktur stimulerar ytterligare efterfrågan på högpresterande logikkretsar, komponenter för strömhantering och avancerade sammankopplingsteknologier. Denna drivkraft fortsätter att accelerera halvledarinnovation och kapacitetsutvidgning över globala tillverkningssystem.

- Till exempel tredubblar NVIDIAs H100 GPU de flyttalsoperationer per sekund av dubbelprecision Tensor Cores för att leverera 60 teraflops av FP64-datoranvändning för högpresterande datoranvändning i datacenter.

Snabb Digitalisering Inom Konsument- och Industriella Applikationer

Omfattande digitalisering inom konsumentelektronik, industriell automation, sjukvård och smart infrastruktur driver en stadig tillväxt på marknaden för halvledare och elektroniska komponenter. Den ökande penetrationen av anslutna enheter, IoT-sensorer och inbyggda system ökar efterfrågan på mikrokontroller, analoga ICs och diskreta komponenter. Industriella digitala transformationsinitiativ, inklusive smarta fabriker och prediktiva underhållssystem, kräver pålitliga och energieffektiva elektroniska komponenter. Den ökande användningen av digitala betalningssystem, smarta apparater och anslutna sjukvårdsanordningar förstärker ytterligare den långsiktiga efterfrågan på halvledare över diversifierade slutanvändarsektorer.

- Till exempel stöder STMicroelectronics’ STM32WBA6 trådlösa mikrokontroller Bluetooth, Zigbee, Thread och Matter-protokoll samtidigt för smarta hemhubbar som kommunicerar med mobilappar samtidigt som de hanterar termostater via mesh-nätverk.

Elektrifiering och Avancerad Elektronik i Transport

Övergången mot elektriska och hybrida fordon förstärker avsevärt efterfrågan på marknaden för halvledare och elektroniska komponenter. Moderna fordon integrerar avancerade kraftsemiconductorer, batterihanteringssystem, infotainmentenheter och förarassistanssystem, vilket ökar det elektroniska innehållet per fordon. Statliga regleringar som främjar utsläppsminskning och fordonssäkerhet accelererar antagandet av avancerad fordons elektronik. Tillväxten i laddningsinfrastruktur, utvecklingen av autonom körning och anslutna fordons ekosystem förstärker ytterligare halvledarbehovet, vilket gör transportelektrifiering till en kritisk tillväxtdrivare för marknaden.

Viktig Trend & Möjlighet

Expansion av Avancerad Förpackning och Chiplet-arkitekturer

Avancerade förpackningsteknologier och chiplet-baserade arkitekturer framträder som en viktig trend och möjlighet på marknaden för halvledare och elektroniska komponenter. Tillverkare antar i allt högre grad heterogen integration för att förbättra prestanda, minska strömförbrukningen och optimera tillverkningsutbyten. Teknologier som system-in-package och 3D-integration möjliggör högre funktionalitet inom kompakta formfaktorer. Denna trend öppnar möjligheter för utrustningsleverantörer, materialleverantörer och designmjukvaruleverantörer att stödja komplexa förpackningskrav samtidigt som de förlänger Moores lag-ekonomi.

- Till exempel erbjuder Amkor System-in-Package-montering med över 3000 format, inklusive staplade chip och 3D-förpackningar för RF-front-end-moduler i 5G-mobila enheter.

Tillväxt av regional tillverkning och lokalisering av leveranskedjan

Motståndskraft i leveranskedjan och geopolitiska överväganden driver ökade regionala investeringar i halvledartillverkning, vilket skapar nya möjligheter över Halvledar- och Elektroniska Komponentmarknaden. Regeringar och företag prioriterar inhemska produktionskapaciteter för att minska beroendet av enskilda leverantörer. Denna förändring stödjer expansion av tillverkningsanläggningar, monteringsenheter och testanläggningar över flera regioner. Lokaliseringsinitiativ stimulerar efterfrågan på tillverkningsutrustning, automationsprogramvara och tekniska tjänster, samtidigt som de främjar innovationsmiljöer och långsiktig kapacitetsstabilitet.

- Till exempel säkrade Intel 7,86 miljarder dollar under CHIPS-lagen för två nya avancerade logikfabriker och modernisering av en befintlig i Chandler, Arizona. Anläggningarna kommer att tillverka chip med Intel 18A-processen med RibbonFET-transistorer och PowerVia-teknologi.

Nyckelutmaning

Hög kapitalintensitet och teknologisk komplexitet

Halvledar- och Elektroniska Komponentmarknaden står inför utmaningar relaterade till höga kapitalutgifter och ökande teknologisk komplexitet. Avancerade tillverkningsanläggningar kräver investeringar på flera miljarder dollar, långa utvecklingscykler och specialiserad expertis. Kontinuerlig minskning av nodstorlek och integration av nya material ökar produktionsrisker och driftskostnader. Mindre aktörer kämpar för att hålla jämna steg med den snabba teknikutvecklingen, vilket leder till konsolidering i branschen. Dessa faktorer begränsar marknadsinträde och intensifierar konkurrenstrycket över halvledarvärdekedjan.

Volatilitet i leveranskedjan och efterfrågans cyklikalitet

Störningar i leveranskedjan och cykliska efterfrågemönster förblir betydande utmaningar för Halvledar- och Elektroniska Komponentmarknaden. Fluktuationer i slutmarknadsefterfrågan, lagerobalanser och geopolitiska spänningar skapar osäkerhet i produktionsplanering och prisstabilitet. Beroende av geografiskt koncentrerade tillverkningsnav ökar exponeringen för logistiska och regulatoriska risker. Att hantera långa ledtider, tillgång till råmaterial och plötsliga efterfrågeskiften kräver robust prognostisering, diversifierade inköpsstrategier och anpassningsbar kapacitetshantering för att upprätthålla marknadsstabilitet.

Regional analys

Nordamerika

Halvledar- och Elektroniska Komponentmarknaden i Nordamerika stod för en marknadsandel på 26,4% år 2024, stödd av stark efterfrågan från datacenter, molntjänster, flyg, försvar och avancerad fordons elektronik. Regionen drar nytta av ett robust ekosystem av fabless halvledarföretag, integrerade enhetstillverkare och designprogramvaruleverantörer. Ökande investeringar i AI-acceleratorer, högpresterande datorkretsar och avancerade minneslösningar driver komponentefterfrågan. Statligt stödda halvledartillverkningsinitiativ och fortsatt innovation inom chipdesign, automationsprogramvara och elektroniska tjänster stärker ytterligare Nordamerikas strategiska position på den globala marknaden.

Europe

Europa representerade en 18,1% andel av marknaden för halvledare och elektroniska komponenter år 2024, drivet av stark efterfrågan från fordons elektronik, industriell automation, förnybara energisystem och smart tillverkning. Regionens ledarskap inom fordonsingenjörskonst ökar användningen av kraft halvledare, sensorer och styrenheter för elektriska och autonoma fordon. Initiativ för industriell digitalisering stödjer efterfrågan på inbyggda system och analoga komponenter. Europeiskt politiskt stöd för halvledarsjälvförsörjning och hållbar elektronikproduktion uppmuntrar investeringar i tillverkning, förpackning och FoU, vilket stärker långsiktig tillväxt inom utrustning, mjukvara och tjänstesegment.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade marknaden för halvledare och elektroniska komponenter med en 47,6% marknadsandel år 2024, ledd av storskaliga tillverkningshubbar i Kina, Taiwan, Sydkorea och Japan. Regionen drar nytta av högvolym halvledartillverkning, stark produktion av konsumentelektronik och expanderande 5G- och datacenterinfrastruktur. Ökad efterfrågan på smartphones, datorer och nätverksutrustning ökar komponentkonsumtionen avsevärt. Statliga incitament, kontinuerlig kapacitetsutvidgning av foundries och ledarskap inom minne och avancerade förpackningsteknologier positionerar Asien-Stillahavsområdet som den primära tillväxtmotorn på den globala marknaden.

Latinamerika

Latinamerika hade en 4,5% andel av marknaden för halvledare och elektroniska komponenter år 2024, stödd av växande användning av konsumentelektronik, industriell automation och telekommunikationsinfrastruktur. Expanderande digital anslutning, ökande smartphone-penetration och modernisering av tillverkningsanläggningar driver regional efterfrågan på halvledare. Fordonselektronik och projekt för förnybar energi bidrar ytterligare till komponentanvändningen. Även om regionen är starkt beroende av import, förbättrar ökande utländska investeringar i elektronikmontering och testverksamhet marknadstillgängligheten. Gradvis utveckling av lokala elektronik ekosystem stödjer stadig tillväxt över applikationer.

Mellanöstern & Afrika

Mellanöstern & Afrika stod för en 3,4% marknadsandel år 2024, drivet av modernisering av infrastruktur, smarta stadsinitiativ och expanderande telekommunikationsnätverk. Ökande investeringar i datacenter, förnybara energisystem och digitala statliga tjänster stimulerar efterfrågan på elektroniska komponenter. Industriell automation och försvarselektronik bidrar också till marknadstillväxten. Även om halvledartillverkning fortfarande är begränsad, stödjer ökande användning av avancerad elektronik inom bygg, transport och energisektorer efterfrågan på komponenter, utrustning och tillhörande tjänster, vilket positionerar regionen för gradvis expansion.

Marknadssegmenteringar:

Efter komponent

- Utrustning

- Mjukvara

- Tjänster

Efter applikation

- Kommunikations- och nätverksutrustning

- Transport

- Konsumentelektronik

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Analys av konkurrenslandskapet för marknaden för halvledare och elektroniska komponenter lyfter fram närvaron av stora aktörer inklusive Intel Corporation, Samsung Electronics Co., Ltd., Taiwan Semiconductor Manufacturing Company Limited (TSMC), Qualcomm Incorporated, NVIDIA Corporation, Broadcom Inc., Texas Instruments Incorporated, Micron Technology, Inc. och SK Hynix Inc. Marknaden förblir starkt koncentrerad på tillverkningsnivå samtidigt som den upprätthåller intensiv konkurrens inom design, tillverkning och integrerade tjänsteerbjudanden. Ledande företag fokuserar på avancerade processnoder, högpresterande datorkretsar, AI-acceleratorer och nästa generations minneslösningar för att stärka produktportföljer. Strategiska investeringar i kapacitetsutbyggnad, avancerad förpackning och designautomation gör det möjligt för aktörer att förbättra prestandaeffektiviteten och minska tiden till marknaden. Partnerskap med molnleverantörer, fordons-OEM:er och telekomföretag stöder applikationsspecifik anpassning. Kontinuerliga FoU-investeringar, utveckling av immateriella rättigheter och optimering av leveranskedjan förblir centrala för att upprätthålla långsiktig konkurrenskraft.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Micron Technology, Inc.

- Qualcomm Incorporated

- Jabil Inc.

- NVIDIA Corporation

- Texas Instruments Incorporated

- Samsung Electronics Co., Ltd.

- Broadcom Inc.

- Intel Corporation

- SK Hynix Inc.

- Taiwan Semiconductor Manufacturing Company Limited (TSMC)

Senaste utvecklingen

- I december 2025 ingick Tata Electronics och Intel ett strategiskt partnerskap för att tillverka och montera halvledare i Indien, med fokus på att producera och paketera Intels produkter samt utveckla avancerade förpackningslösningar anpassade för den indiska marknaden.

- I december 2025 tillkännagav Navitas Semiconductor och Cyient Semiconductors ett långsiktigt strategiskt partnerskap för att påskynda antagandet av GaN-teknik inom Indiens AI-, mobilitets- och industrisektorer.

- I december 2025 förvärvade Virtusa Bengaluru-baserade SmartSoC Solutions för att förbättra halvledarengineering och IC-designkapaciteter.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Komponent, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de främsta drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för halvledare och elektroniska komponenter kommer att fortsätta expandera när den digitala transformationen accelererar över konsument-, industri- och företagsapplikationer.

- Antagandet av artificiell intelligens och högpresterande databehandling kommer att öka efterfrågan på avancerad logik, minne och specialiserade acceleratorer.

- Elektrifiering av transporter kommer att driva på en stadig tillväxt inom krafthalvledare, sensorer och fordonsklassade elektroniska komponenter.

- Avancerad förpackning och chiplet-arkitekturer kommer att få bredare antagande för att förbättra prestanda, effektivitet och skalbarhet.

- Regional tillverkningsutvidgning kommer att stärka försörjningskedjans motståndskraft och minska beroendet av enskilda produktionshubbar.

- Ökande utbyggnad av 5G, molninfrastruktur och edge computing kommer att öka efterfrågan på högpresterande och låglatenskomponenter.

- Hållbarhetsinitiativ kommer att uppmuntra utveckling av energieffektiva chips och miljöoptimerade tillverkningsprocesser.

- Automatisering och digitala tvillingar i halvledarfabriker kommer att förbättra avkastningsoptimering och operationell effektivitet.

- Integration av elektronik i smart infrastruktur och industriella IoT-system kommer att bredda applikationsmångfalden.

- Kontinuerlig innovation inom material, designprogramvara och tillverkningsteknologier kommer att forma den långsiktiga marknadskonkurrenskraften.