Marknadsöversikt

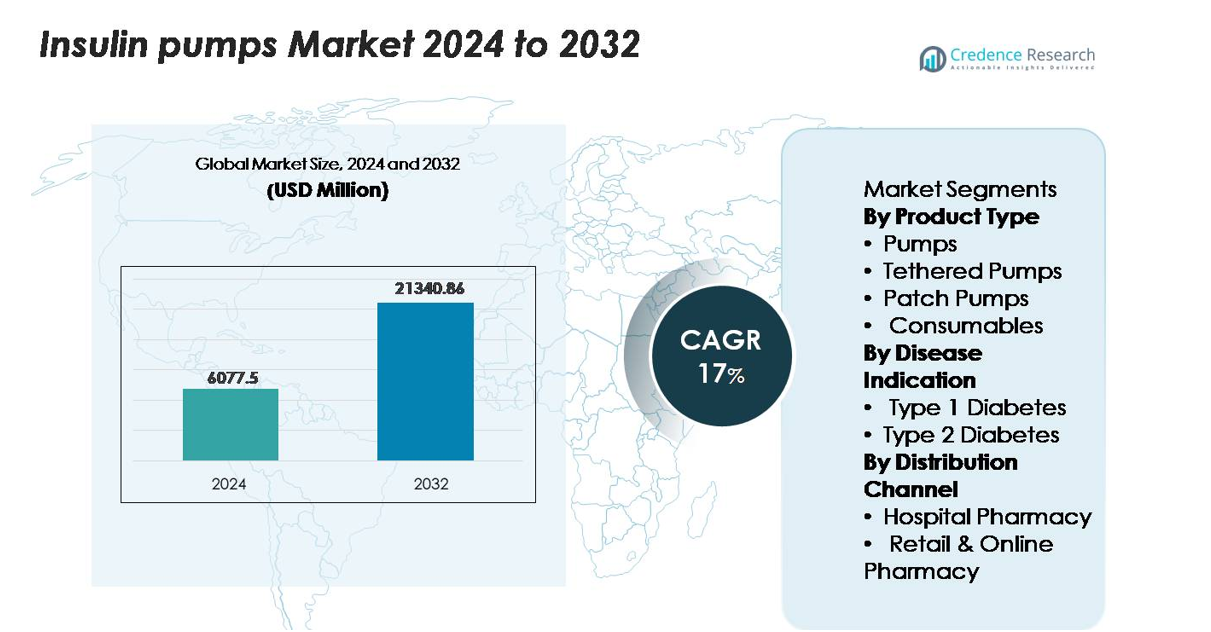

Marknadsstorleken för insulinpumpar värderades till 6 077,5 miljoner USD år 2024 och förväntas nå 21 340,86 miljoner USD år 2032, med en CAGR på 17% under prognosperioden (2025–2032).

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Insulinpumpar 2024 |

6 077,5 miljoner USD |

| Insulinpumpar Marknad, CAGR |

17% |

| Marknadsstorlek för Insulinpumpar 2032 |

21 340,86 miljoner USD |

Marknaden för insulinpumpar domineras av teknologiskt avancerade tillverkare inklusive Medtronic, Insulet Corporation, Tandem Diabetes Care, Roche Diabetes Care och Ypsomed, som alla utnyttjar starka portföljer inom automatiserad insulintillförsel, patch-pumpsystem och integrerade CGM-pumpplattformar. Medtronic bibehåller en ledande position med bred klinisk adoption av hybrid closed-loop-system, medan Insulet driver snabb tillväxt inom segmentet för slanglösa patch-pumpar. Tandem stärker sin närvaro genom algoritmdrivna adaptiva doseringsteknologier. Regionalt leder Nordamerika den globala marknaden med en exakt andel på 45,5%, stödd av hög teknologianvändning, robust ersättning och stark endokrinologi-infrastruktur, vilket förstärker dess position som den primära navet för pumpinnovation och kommersialisering.

Marknadsinsikter

- Marknaden för insulinpumpar nådde 6 077,5 miljoner USD år 2024 och förväntas nå 21 340,86 miljoner USD år 2032, med en CAGR på 17% under prognosperioden.

- Efterfrågan fortsätter att öka när automatiserade insulintillförselsystem får bred adoption, med anslutna pumpar som håller den största produktandelen på grund av stark klinisk tillförlitlighet och bred ersättningsstöd.

- Viktiga trender inkluderar snabb expansion av slanglösa patch-pumpar, integration av smart anslutning med realtidsövervakning och ökad adoption bland insulinberoende typ 2-patienter i framväxande ekonomier.

- Den konkurrensutsatta landskapet leds av Medtronic, Insulet, Tandem Diabetes Care, Roche och Ypsomed, som alla stärker sina portföljer genom algoritmdriven dosering, CGM-integration och nästa generations bärbara design.

- Regionalt leder Nordamerika med 45,5% andel, följt av Europa med 20–25% och Asien-Stillahavsområdet med 15–20%, medan Latinamerika och Mellanöstern & Afrika tillsammans håller under 15%, vilket återspeglar varierad tillgång och ersättningsnivåer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Slangbundna pumpar har den dominerande marknadsandelen inom produktkategorin på grund av deras höga doseringsnoggrannhet, programmerbara basprofiler och starka integration med glukossensorer, vilket tillsammans stödjer överlägsen glykemisk hantering för användare av intensiv terapi. Deras utbredda kliniska adoption förstärks av robusta ersättningsramverk och långvarig läkarkännedom. Plåsterpumpar fortsätter att expandera som ett föredraget val bland användare som söker slanglösa, diskreta och underhållsfria system, medan förbrukningsvaror genererar konsekvent återkommande efterfrågan genom infusionsset, patroner och reservoarer. Innovation inom automatiserad insulintillförsel och slutna systemfunktioner stärker ytterligare ledarskapet för slangbundna pumpar.

- Till exempel levererar Tandems t:slim X2 slangbundna pump insulin i exakta bolusinkrement på 0,01 enheter (vid volymer större än 0,05 enheter) och stöder en reservoarkapacitet på 300 enheter, vilket ger den doseringsstabilitet och uthållighet som krävs för intensiv daglig terapi.

Efter sjukdomsindikation

Typ 1-diabetes representerar det dominerande segmentet, eftersom patienter med absolut insulinberoende är starkt beroende av pumpterapi för att upprätthålla stram glukoskontroll och minska risken för hypoglykemi. Stark klinisk validering, tidig initiering i pediatrisk vård och ökad användning av avancerade hybrida slutna system bidrar till fortsatt marknadsledarskap. Användningen vid typ 2-diabetes ökar, drivet av den växande insulinberoende befolkningen och ökande läkarpreferens för pumpar vid fall av dålig glykemisk stabilitet; dock förblir dess marknadsandel relativt mindre på grund av kostnadshänsyn och variation i behandlingsprogression.

- Till exempel kan Medtronics MiniMed 780G-system leverera automatiska korrigeringsbolusar var 5:e minut och stöder insulintillförseljusteringar så små som 0,025 enheter—funktioner som är särskilt kritiska för typ 1-användare som kräver stram och kontinuerlig glukosreglering.

Efter distributionskanal

Sjukhusapotek leder distributionskanalsegmentet, stödda av deras centrala roll i att initiera insulinpumpterapi, genomföra enhetsintroduktion och säkerställa klinikerledd utbildning för nya användare. Sjukhus hanterar också majoriteten av avancerade systemrecept, vilket stärker deras andel i leveranskedjan. Detalj- och onlineapotek vinner mark, särskilt för återköp av förbrukningsvaror och ersättningstillbehör, drivet av expanderande digitala plattformar och patientpreferens för hemleverans. Ändå säkerställer det kliniska kravet på övervakad initiering att sjukhusapotek behåller sin dominerande position i distributionsekosystemet.

Viktiga Tillväxtdrivare

Ökad Användning av Automatiserade Insulinleveranssystem

Automatiserade insulinleveranssystem (AID) driver marknadstillväxt genom att erbjuda sluten slinga för glukosreglering som avsevärt minskar den manuella doseringsbördan. Dessa system integrerar kontinuerlig glukosövervakning med algoritmstyrd pumpkontroll för att bibehålla realtidsjusteringar av insulin, vilket möjliggör förbättrad glykemisk stabilitet. Patienter med hög variabilitet i glukosnivåer och de som är benägna till nattlig hypoglykemi använder i allt högre grad AID-plattformar för sina bevisade kliniska resultat. Tillverkare fortsätter att förbättra interoperabilitet, enhetsminiatyrisering och algoritmprecision för att öka användbarheten över bredare åldersgrupper. Dessutom stödjer växande acceptans av hybridteknologier med sluten slinga bland endokrinologer och utökad försäkringsersättning för avancerade pumpsystem den ökande användningen. När vårdgivare prioriterar digital diabetesvård och personliga terapimodeller, stärker AID-system sin position som en föredragen terapeutisk lösning för intensiva insulinanvändare, vilket formar den långsiktiga efterfrågan på pumpar utrustade med integrerad sensorer och automatiserad beslutsförmåga.

- Till exempel justerar Insulets Omnipod 5 AID-system insulinleveransen automatiskt med hjälp av glukosvärden som överförs var 5:e minut från Dexcom G6-sensorn, och dess pod innehåller en 200-enhetsreservoar, vilket möjliggör tre dagars kontinuerlig drift i sluten slinga.

Expanderande Insulinberoende Befolkning och Sjukdomsbörda

Den globala ökningen av diabetesprevalens, särskilt bland yngre typ 1-patienter och insulinberoende typ 2-vuxna, driver en konstant efterfrågan på insulinpumpar. Ökande diagnoser i yngre åldrar förlänger varaktigheten av insulinbehandling, vilket skapar en betydande livstidsanvändarbas. Kliniska riktlinjer rekommenderar i allt högre grad pumpar för individer som inte kan uppnå stabil kontroll genom injektioner, vilket påskyndar övergången till pumpbaserad terapi. Den växande bördan av fetma, stillasittande livsstilsmönster och ärftliga riskfaktorer bidrar till en högre andel patienter som övergår från flera dagliga injektioner. När digitala hälsoekosystem utvecklas, kvalificerar sig fler patienter för pumpterapi tack vare strukturerad övervakning och fjärråterkoppling från kliniker, vilket stärker behovet av basal-bolus insulinregimer. Samtidigt uppmuntrar ökad medvetenhet om pumpfördelar—såsom minskad hypoglykemi, färre glykemiska svängningar och förbättrade HbA1c-resultat—långsiktig marknadsexpansion.

- Till exempel stöder Roches Accu-Chek Insight-pump basalraterjusteringar så små som 0,02 enheter per timme och erbjuder patronalternativ på 160 enheter, vilket möjliggör exakt dosering för patienter med långsiktiga insulinbehov.

Gynnsam Ersättningsmiljö och Stöd för Hälsoinfrastruktur

Förbättrade ersättningsramar för avancerade diabetesteknologier påverkar pumpanvändningen avsevärt, särskilt på utvecklade marknader. Försäkringsbolag erkänner i allt högre grad kostnadseffektiviteten hos pumpar genom att minska akuta besök, sjukhusinläggningar och långsiktiga komplikationer kopplade till dåligt kontrollerad diabetes. Utvidgad täckning för förbrukningsvaror, automatiserade system och sensorintegrerade pumpar påskyndar ytterligare penetrationen. Sjukhus och diabetesvårdscenter främjar aktivt strukturerade pumpintroduktionsprogram, vilket förbättrar patientens förtroende och behandlingsresultat. Många länder inkluderar nu pumpterapi i nationella riktlinjer för diabetesbehandling, medan folkhälsosatsningar fokuserar på tidig teknikadoption bland högriskgrupper. Samtidigt stärker spridningen av specialiserade endokrinologikliniker och distansvårdstjänster tillgången till pumputbildning och uppföljningsvård, särskilt för pediatriska och landsbygdsbefolkningar. Tillsammans skapar dessa policyer och infrastrukturinvesteringar en stödjande miljö som driver ett hållbart upptag av pumpteknologier.

Viktiga Trender & Möjligheter

Integration av Smart Anslutning och Ekosystem för Fjärrövervakning

Integrationen av Bluetooth-aktiverade pumpar, molnplattformar och delning av realtidsdata utgör en av de mest betydande möjligheterna på marknaden. Anslutna system tillåter patienter och kliniker att övervaka glukostrend, insulindoseringsmönster och beteendeinsikter på distans, vilket möjliggör personliga justeringar utan frekventa klinikbesök. Dessa kapaciteter är särskilt transformativa för pediatriska, äldre och högriskpatienter som kräver kontinuerlig övervakning. Tillverkare skiftar mot prediktiv analys och maskininlärningsalgoritmer som ger insikter i insulinkänslighet, måltidsmönster och aktivitetsnivåer. Samtidigt förbättrar interoperabilitet med digitala terapeutiska plattformar och mobilapplikationer patientengagemang och behandlingsföljsamhet. När vårdgivare i allt högre grad utnyttjar telemedicin skapar anslutna insulinpumpar en skalbar modell för kontinuerlig diabetesbehandling, vilket positionerar digitala ekosystem som en betydande framtida tillväxtkatalysator.

- Till exempel överför Tandem t:connect-mobilappen pump- och glukosdata automatiskt och trådlöst till molnet, vilket möjliggör kontinuerlig övervakning i realtid. När den paras ihop med en kompatibel t:slim X2-pump, stöder appen fjärrleverans av bolus direkt från en smartphone, där den maximala bolusmängden är en användarkonfigurerbar säkerhetsgräns som ställs in i pumpens personliga profil, vanligtvis mellan 1 till 25 enheter.

Expansion av Patch-pumpar och Slanglösa Bärbara Teknologier

Slanglösa och bärbara patch-pumpar fortsätter att vinna mark när patienter prioriterar komfort, diskretion och förenklade terapiflöden. Dessa pumpar eliminerar besvär relaterade till slangar, erbjuder flexibel placering, lätt design och minskad synlighet av enheten. Tillverkare investerar i modulära, engångs- eller semi-återanvändbara konfigurationer för att sänka utbyteskostnader och öka attraktionskraften bland användare med typ 2-diabetes. Integrationen av automatiska doseringsfunktioner i patch-pumpar och förbättrad kompatibilitet med smartphone-appar stärker ytterligare adoptionen. När efterfrågan växer bland yngre, aktiva och teknikintresserade befolkningar, erbjuder patch-pumpar en stark möjlighet att tränga in i segment som tidigare var beroende av injektioner. Deras potential för storskalig kostnadsreduktion positionerar dem också som en nyckelfaktor för pumpexpansion på tillväxtmarknader.

- Till exempel väger Insulets Omnipod DASH-pod endast 23 gram och rymmer ett insulinreservoar på 200 enheter, vilket levererar bolusökningar så låga som 0,05 enheter, vilket möjliggör högprecisionsdosering i ett helt slanglöst format.

Övergång mot Personlig och Adaptiv Insulinbehandling

Personliga terapilösningar representerar en framväxande trend, driven av framsteg inom biosensorer, adaptiva doseringsalgoritmer och användarspecifika insulinprofiler. Moderna insulinpumpar inkluderar nu anpassningsbara basala hastigheter, kolhydratskänslighetsberäkningar och automatiska korrigeringsbolusar anpassade till individuella metaboliska svar. Framväxande utveckling inom multi-hormonpumpar, som integrerar glukagon eller amylin-analoger, stöder ytterligare skräddarsydda glukosregleringsstrategier. När precisionsmedicin får ökad betydelse inom endokrinologi, utforskar tillverkare alltmer AI-drivna prediktiva doseringssystem som självjusterar baserat på historiska data, dygnsrytmer och livsstilsmönster. Denna övergång mot adaptiva terapimodeller förbättrar användarresultat och etablerar en stark konkurrensfördel för nästa generations pumpar.

Viktiga Utmaningar

Höga Förskottskostnader och Begränsningar i Prisvärdhet

Trots starka teknologiska framsteg kvarstår den höga kostnaden för insulinpumpar som ett stort hinder för utbredd adoption, särskilt på låg- och medelinkomstmarknader. Initiala enhetspriser, kombinerat med löpande kostnader för infusionsset, reservoarer och sensorer, skapar betydande ekonomiska bördor för oförsäkrade eller underförsäkrade patienter. Även i utvecklade regioner begränsar ersättningsgap för avancerade automatiserade system tillgången för många diabetiker. Priskänslighet är särskilt uttalad bland vuxna med typ 2-diabetes som kanske inte kräver intensiv behandling, vilket minskar pumppenetrationen i denna demografi. Hälso- och sjukvårdssystem med begränsad finansiering prioriterar ofta grundläggande behandlingar framför avancerade enheter, vilket ytterligare begränsar tillgängligheten. När tillverkare introducerar mer sofistikerade teknologier, kvarstår balansen mellan innovation och prisvärdhet som en ihållande utmaning för långsiktig marknadsexpansion.

Enhetens komplexitet, utbildningsbehov och risk för tekniska fel

Insulinpumpar, trots sina fördelar, kräver betydande användarutbildning, kontinuerligt underhåll och efterlevnad av operativa protokoll. Nya användare stöter ofta på utmaningar relaterade till enhetsinställning, val av infusionsplats, felsökning av larm och förståelse av algoritmdrivna doseringsrekommendationer. Inkonsekvent användarkompetens kan leda till doseringsfel, hyperglykemi eller felanvändning av enheten. Tekniska fel – inklusive blockeringar, batterifel eller anslutningsproblem – utgör säkerhetsrisker och skapar motvilja bland riskaversiva patienter. Vårdgivare står också inför utbildningsbördor på grund av ökad enhetskomplexitet, vilket kräver ytterligare tid och resurser för att säkerställa patientens beredskap. Dessa operativa utmaningar kan avskräcka från adoption, särskilt i regioner med begränsat stöd för diabetesutbildning eller otillräckliga kliniska uppföljningssystem.

Regional analys

Nordamerika

Nordamerika har en dominerande position och fångar cirka 45,5% av den globala marknaden för insulinpumpar år 2024. Regionen gynnas av hög diabetesprevalens, robust adoption av avancerade slutna pump-system och starka ersättningsramverk. USA leder marknadspenetrationen, drivet av stora enhetstillverkare och snabb godkännande av nästa generations automatiserade leveranssystem. Höga behandlingskostnader kompenseras av utbredd försäkringsskydd, medan infrastrukturen stödjer patientutbildning och pumpinitiering. Som ett resultat förblir Nordamerika den största regionala bidragsgivaren och sätter globala riktmärken för teknik och vårdmodeller.

Europa

Europa har en betydande andel, uppskattad till omkring 20–25% av den globala marknaden för insulinpumpar år 2024. Marknaden stöds av avancerad hälsoinfrastruktur, nationella diabetesförvaltningsprogram och stark läkaracceptans av pumpterapi – särskilt i Tyskland, Storbritannien, Frankrike och Norden. Ersättningspolicyer i många länder täcker pumpinitiering för intensiva insulinanvändare, pediatriska typ 1-patienter och högrisk typ 2-kohorter. Även om tillväxten är stadig, modereras expansionen av kostnadstryck och heterogen ersättning mellan länder. Europa förblir en viktig sekundär region med uppåtgående potential genom sensor-pumpintegration och telehälsoutvidgning.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för ungefär 15–20% av den globala marknaden för insulinpumpar år 2024 och utmärker sig som den snabbast växande regionen. Efterfrågan drivs av ökande diabetesincidens – särskilt insulinberoende fall – förbättrad hälsoinfrastruktur i Kina, Japan, Australien och Sydostasien, och ökande privat försäkringsskydd. Patch- och slanglösa pumpformat vinner mark bland yngre, aktiva befolkningar. Dock förblir adoptionsgraden lägre än i västerländska marknader på grund av kostnads- och tillgångsbegränsningar. Med expanderande digitala hälsoekosystem och lokala tillverkningspartnerskap erbjuder Asien-Stillahavsområdet nästa våg av tillväxt för marknaden för insulinpumpar.

Latinamerika

Latinamerika representerar cirka 6–8% av den globala marknaden för insulinpumpar år 2024. Tillväxten påverkas av ökande insulinberoende typ 2-prevalens, urbanisering och förbättrad tillgång till diabetesvård i Brasilien, Mexiko och Argentina. Ändå förblir marknadspenetrationen blygsam på grund av höga enhetskostnader, begränsad ersättning och skillnader i tillgång mellan urbana och rurala områden. Privat sjukvårdsanvändning och digitala apotekskanaler förbättrar gradvis räckvidden. Även om Latinamerika presenterar meningsfulla möjligheter, förblir dess bidrag till den globala volymen blygsamt i förhållande till utvecklade regioner.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar för närvarande cirka 3–5% av den globala marknaden för insulinpumpar år 2024. Ledande adoption är koncentrerad till Gulfstaternas samarbetsråd (GCC) länder, där höga investeringar i medicinsk teknik och gynnsamma försäkringsramverk påskyndar användningen. Ändå begränsas bredare regional penetration av inkonsekvent ersättning, lägre patientmedvetenhet och färre strukturerade pumpträningsprogram. Hälso- och sjukvårdsinfrastrukturen i många afrikanska marknader är fortfarande underutvecklad för avancerad enhetsutplacering. Regionen erbjuder långsiktiga möjligheter när regeringar prioriterar diabetesprogram, men kortsiktiga marknadsandelar kommer att vara stegvisa.

Marknadssegmenteringar:

Efter produkttyp

- Pumpar

- Slangpumpar

- Patchpumpar

- Förbrukningsvaror

Efter sjukdomsindikation

- Typ 1-diabetes

- Typ 2-diabetes

Efter distributionskanal

- Sjukhusapotek

- Detaljhandel & Onlineapotek

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för insulinpumpsmarknaden definieras av stark teknologisk differentiering, kontinuerlig innovation och expanderande integration med digitala diabetesförvaltningssystem. Ledande aktörer som Medtronic, Insulet Corporation, Tandem Diabetes Care, Roche Diabetes Care och Ypsomed dominerar genom avancerade leveransalgoritmer, hybrid slutna system och användarcentrerade enhetsdesigner. Medtronic upprätthåller en bred global närvaro med omfattande klinisk validering för sina automatiserade insulinleveransplattformar, medan Insulet accelererar marknadsstörningar med sin slanglösa patch-pumpteknologi. Tandem stärker sin position genom adaptiva doseringsalgoritmer och interoperabla pump-CGM-lösningar. Ökad konkurrens uppstår också från mindre innovatörer som utvecklar miniatyriserade pumpar, engångspatchsystem och Bluetooth-aktiverade smarta kontroller. Företag prioriterar strategiska samarbeten, digitala hälsopartnerskap och AI-drivna mjukvaruförbättringar för att förbättra behandlingsresultat och öka patientens följsamhet. När pristrycket intensifieras och ersättningsramverk utvecklas, fokuserar tillverkare på skalbara, kostnadseffektiva designer för att fånga den växande efterfrågan över både utvecklade och framväxande regioner.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- EOFLOW CO., LTD. (Korea)

- ViCentra B.V. (Nederländerna)

- Tandem Diabetes Care, Inc. (USA)

- Ypsomed AG (Schweiz)

- Microtec Medical Ltd (Storbritannien)

- Insulet Corporation (USA)

- SOOIL Developments Co., Ltd (Korea)

- CeQur Simplicity (Schweiz)

- Medtronic (Irland)

- F. Hoffmann-La Roche Ltd (Schweiz)

Senaste utvecklingen

- I maj 2025 rapporterade Ypsomed att deras mylife YpsoPump uppnådde CHF 175,3 miljoner i intäkter under räkenskapsåret 2024/25 (en ökning med 80,8% jämfört med föregående år), drivet av mylife Loop-systemet och tillväxt i Tyskland, Frankrike, Storbritannien, Spanien och Australien.

- I oktober 2024 tillkännagav ViCentra CE-märkning för sin nästa generations “Kaleido” insulinplåsterpump enligt EU:s medicintekniska förordning.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Sjukdomsindikation, Distributionskanal och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar även marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Användningen av automatiserade och helt sluten-loop insulinleveranssystem kommer att accelerera i takt med att algoritmer blir mer precisa och adaptiva.

- Plåsterpumpar och slanglösa bärbara format kommer att få starkare fäste på grund av ökande efterfrågan på diskret, flexibel och lågt underhållande insulinleverans.

- Integration av pumpar med kontinuerlig glukosövervakning och molnbaserade plattformar kommer att utöka fjärrhantering av diabetes.

- AI-drivna prediktiva doserings- och personliga terapimodeller kommer att förbättra behandlingsnoggrannhet och patientföljsamhet.

- Framväxande marknader kommer att uppleva ökad pumpgenomträngning i takt med att medvetenhet, försäkringsskydd och digital hälsovårdsinfrastruktur expanderar.

- Tillverkare kommer att prioritera miniatyrisering, längre bärtid för infusionsset och förenklad introduktion för att förbättra användarupplevelsen.

- Konkurrensen kommer att intensifieras när nya aktörer introducerar kostnadseffektiva pumpar och interoperabla enhetsekosystem.

- Regulatoriska vägar kommer att utvecklas för att stödja innovativa hybrid- och multihormonpumpsystem.

- Sjukhus och diabeteskliniker kommer att anta strukturerade träningsprogram för att öka säker initiering för förstgångsanvändare av pumpar.

- Hållbarhetsdrivna designer, inklusive återvinningsbara komponenter och lågavfallskonsumtionsvaror, kommer att påverka utvecklingen av nästa generations produkter.