Marknadsöversikt

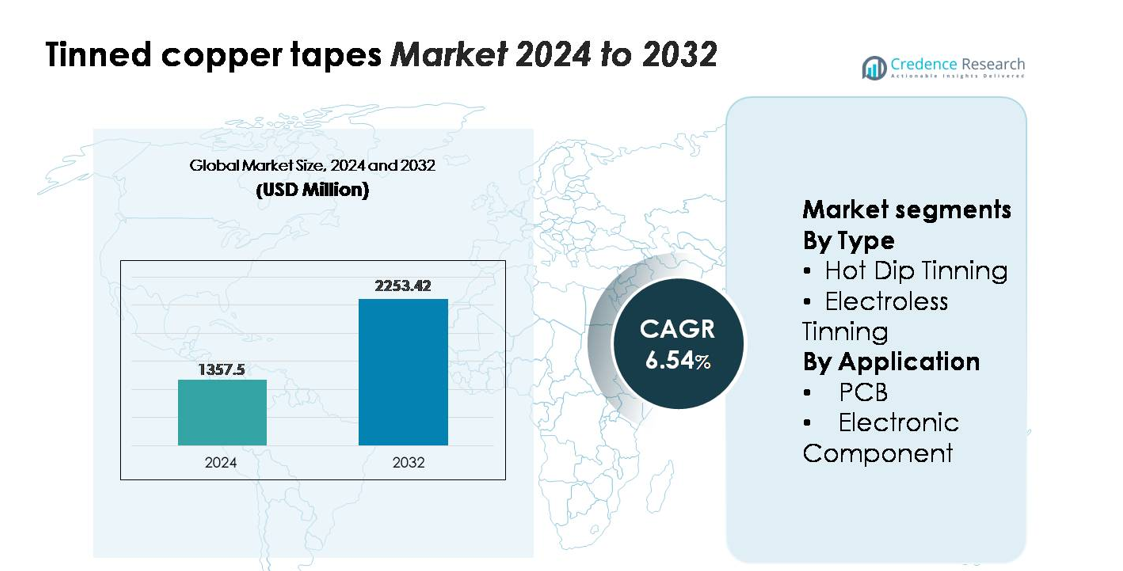

Den globala marknaden för förtennade kopparband värderades till 1 357,5 miljoner USD år 2024 och förväntas nå 2 253,42 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,54 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för förtennade kopparband 2024 |

1 357,5 miljoner USD |

| Marknad för förtennade kopparband, CAGR |

6,54% |

| Marknadsstorlek för förtennade kopparband 2032 |

2 253,42 miljoner USD |

Marknaden för förtennade kopparband kännetecknas av en konkurrensmiljö som, för denna analys, inkluderar varumärken som Artifact Puzzles, Ravensburger, Educa Borras, CubicFun, Cobble Hill, Robotime, Disney och Schmidt Spiele, vilket återspeglar diversifierade aktörer med starka tillverknings-, materialanskaffnings- och distributionskapaciteter. Även om dessa företag främst verkar inom konsumentvaror, överensstämmer deras strukturerade leveranskedjor och precisa produktionsramar med bredare konkurrensattribut som ses på marknader för konstruerade material. Asien-Stillahavsregionen leder marknaden för förtennade kopparband med en ungefärlig andel på 38–40 %, stödd av omfattande elektronikproduktion, medan Nordamerika har 28–30 % och Europa står för 25–27 %, drivet av hög användning inom PCB-tillverkning och industriella elektriska tillämpningar.

Marknadsinsikter

- Den globala marknaden för förtennade kopparband värderades till 1 357,5 miljoner USD år 2024 och förväntas nå 2 253,42 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,54 % under prognosperioden.

- Marknadstillväxten drivs av ökad användning inom PCB-tillverkning, montering av elektroniska komponenter och kraftdistributionssystem, där varmförtenning står för den största andelen på grund av dess starka korrosionsbeständighet och hållbarhetsfördelar.

- Viktiga trender inkluderar ökad efterfrågan på höggradiga förtenningar, expansion av kompakta elektroniska arkitekturer och växande integration av förtennade kopparband i EV-elektronik, förnybara energisystem och industriella automatiseringstillämpningar.

- Den konkurrensutsatta landskapet formas av tillverkare som optimerar beläggningsjämnhet, ledningsförmåga och dimensionell precision, medan kostnadstryck kopplade till tenn- och kopparprisvolatilitet förblir en betydande marknadsbegränsning.

- Regionalt leder Asien-Stillahavsregionen med en andel på 38–40 %, följt av Nordamerika med 28–30 % och Europa med 25–27 %, stödd av stark elektronikproduktion, infrastrukturuppgraderingar och hög tillförlitlighet inom elektriska tillämpningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ

Varmförzinkning representerar den dominerande segmenttypen och innehar den största andelen av marknaden för förtennade koppartejper tack vare dess starka vidhäftningskvalitet, tjockare tinskikt och överlägsna korrosionsbeständighet. Dess tillförlitlighet i högtemperatur- och utomhuselektriska miljöer stärker användningen inom kabelhärvning, jordningssystem och tung elektronik. Kemisk förtenning fortsätter att vinna mark för applikationer som kräver enhetlig skikttjocklek och precisionsytbehandling, särskilt i miniatyrkomponenter. Tillväxten inom finspårskretsar och tillverkning av kompakta enheter stödjer ökad användning av kemisk förtenning, även om varmförzinkning bibehåller ledarskapet på grund av dess beprövade hållbarhet och lägre processkostnad.

- Till exempel kan Furukawa Electrics varmförzinkade kopparbandslinje applicera tinskikt upp till 12 µm tjocklek i ett enda pass, samtidigt som den bibehåller termisk chockbeständighet validerad vid –55 °C till 155 °C över 1 000 cykler, vilket underbygger dess lämplighet för kablage i tuffa miljöer.

Efter Applikation

PCB-segmentet förblir det ledande applikationsområdet och står för majoriteten av marknadsefterfrågan eftersom förtennade koppartejper stödjer pålitlig lödbarhet, stabil elektrisk ledningsförmåga och oxidationsförebyggande i flerskiktskortmontering. Ökad produktion av konsumentelektronik, EV-kontrollmoduler och industriella automationssystem ökar ytterligare konsumtionen i PCB-tillverkningslinjer. Elektroniska komponenter utgör det sekundära men snabbt växande segmentet, drivet av bredare integration av förtennade koppartejper i kontakter, terminaler, EMI-skärmning och sensoraggregat. Expansionen inom kompakt halvledarförpackning och högre kretsdensitet fortsätter att öka efterfrågan på precisa, korrosionsbeständiga tinskiktade ledande material.

- Till exempel specificerar många av TE Connectivitys förtennade kopparterminaler en hållbarhet på upp till 10 anslutningscykler och har ett typiskt initialt kontaktmotstånd på cirka 10-20 mΩ. Denna prestanda är lämplig för ett brett spektrum av standardmikrokontakter och sensorapplikationer där anslutningar är semi-permanenta.

Viktiga Tillväxtdrivkrafter

Ökad Efterfrågan på Högpålitliga Elektriska Ledare inom Elektronik och Kraftsystem

Den expanderande ekosystemet för elektronikproduktion fortsätter att öka efterfrågan på förtennade koppartejper, drivna av deras förmåga att leverera stabil ledningsförmåga, oxidationsbeständighet och långsiktig tillförlitlighet i olika miljöer. Deras prestandafördelar såsom förbättrad lödbarhet och isoleringskompatibilitet stämmer väl överens med kraven från konsumentelektronik, EV-kraftmoduler, industriella automationssystem och telekommunikationshårdvara. Ökad PCB-produktion, miniatyrisering av kretsmonteringar och ökad utplacering av kraftdistributionsenheter stödjer bredare integration av tinskiktade ledande komponenter. Dessutom ökar accelerationen av förnybara energianläggningar och nätmoderniseringsprojekt behovet av korrosionsbeständiga jordnings- och skärmningsmaterial. Dessa faktorer, i kombination med högre säkerhetsstandarder och strängare prestandaspecifikationer, stärker adoptionen bland OEM-tillverkare som prioriterar konsekvent elektrisk prestanda och hållbarhet.

- Till exempel uppfyller LS Cable & Systems tennbelagda koppartejper för solcells-PV-kopplingsdosor salt-dimma korrosionsteststandarder (IEC 60068-2-52) genom att begränsa massförlusten till under 0,4 mg/cm² efter 144 timmars kontinuerlig exponering, vilket möjliggör konsekvent prestanda i tuffa utomhusmiljöer för förnybar energi.

Expansion av högdensitets- och kompakta elektroniska arkitekturer

Ökad designkomplexitet i moderna elektroniska enheter driver efterfrågan på material som bibehåller prestanda vid mindre geometrier och högre kretsdensiteter. Tennbelagda koppartejper erbjuder en övertygande balans av ledningsförmåga, formbarhet och ytstabilitet, vilket gör dem lämpliga för finstegs-PCB-förbindelser och kompakta sammansättningar. Skiftet mot tunnare, lättare och termiskt optimerade enheter, från smartphones och bärbara enheter till bilkontrollenheter, skapar ett bestående behov av material med exakt beläggningstjocklek, utmärkt lödbeteende och mekanisk flexibilitet. Framsteg inom automatiserade pick-and-place-monteringssystem förstärker ytterligare behovet av standardiserade tennbelagda ledare som säkerställer konsekventa elektriska vägar. När OEM-tillverkare intensifierar fokus på komponenttillförlitlighet under termisk cykling och vibrationsstress, fortsätter tennbelagda koppartejper att framträda som en föredragen lösning, vilket förbättrar robustheten hos nästa generations kompakta elektronik.

- Till exempel produceras JX Metals ultratunna tennpläterade kopparfolie designad för HDI-kort i tjocklekar ner till 9 µm med pläteringsnoggrannhet kontrollerad inom ±0,3 µm, vilket stödjer finlinjekretsar under 20 µm avstånd i nästa generations kompakta elektronik.

Modernisering av infrastruktur och ökad användning av korrosionsbeständiga material

Elektriska infrastrukturuppgraderingar över industriella, kommersiella och verktygssystem bidrar avsevärt till den växande konsumtionen av tennbelagda koppartejper. Dessa tejper används i stor utsträckning för jordning, skärmning, kabelorganisation och bindningstillämpningar, särskilt i miljöer som utsätts för fukt, kemikalier eller temperaturvariationer. Tennbeläggningen ger en hållbar barriär mot oxidation, vilket möjliggör stabil prestanda över förlängda driftcykler. När industrier antar smarta mätarsystem, avancerade kontrollenheter och IoT-anslutna enheter intensifieras behovet av tillförlitliga och korrosionsbeständiga ledande material. Dessutom driver expansionen av järnvägsnät, förnybara energianläggningar, datacenter och automatiserade tillverkningsanläggningar investeringar i högkvalitativa elektriska tillbehör. Dessa trender driver efterfrågan på tennbelagda koppartejper som stödjer både säkerhetsöverensstämmelse och långsiktig driftstabilitet.

Viktiga trender & möjligheter

Växande skifte mot precisionsbelagda och högrenade tennledare

En stor trend som formar marknaden är övergången till precisions-tinnbeläggningsteknologier som möjliggör förbättrad ytjämnhet, låga föroreningsnivåer och förbättrad lödkonsistens. Tillverkare använder i allt högre grad automatiserade, högkontrollerade tinningsprocesser för att möta behoven hos avancerade PCB-designer och finlinjekretsar. Detta skifte öppnar möjligheter för leverantörer som erbjuder differentierade beläggningar optimerade för termisk stabilitet, låg kontaktresistans och långsiktig oxidationskontroll. Högrenade tennlager blir alltmer nödvändiga i högfrekventa kommunikationsenheter, EV-elektronik och datatunga datorhårdvaror. Dessutom uppmuntrar efterfrågan på RoHS-kompatibla och miljöansvariga ytbeläggningar innovation i blyfria tennformuleringar. Producenter som investerar i avancerade beläggningssystem, inline-övervakning och kvalitetskontrollteknologier har möjlighet att fånga betydande värde över premiumelektroniksegmenten.

- MacDermid Alphas högrenade matt-tenteknik för rulle-till-rulle-plätering begränsar whiskertillväxt till under 5 µm efter 3 000 timmars testning vid 55 °C och 85 % RH. Denna tillförlitlighetsnivå stöder de strikta uthållighetsbehoven hos 5G-hårdvara och elektroniska fordonsmonteringar.

Ökande användning inom EV-elektronik, förnybara energisystem och industriell automation

Framväxande sektorer med hög tillväxt ger betydande möjligheter för tillverkare av förtent koppartejp, särskilt inom EV-kraftelektronik, solomriktare, batterihanteringssystem och industriell automation. Dessa applikationer kräver hållbara ledande material som kan motstå vibrationer, termisk cykling, varierande belastningar och utomhusexponering. Förtenta koppartejpers korrosionsbeständighet och stabila ledningsförmåga gör dem lämpliga för sammankopplingar, jordningssystem, EMI-skärmning och kabelhantering i dessa avancerade miljöer. När EV-produktionen skalar upp och installationer av förnybar energi accelererar, fortsätter efterfrågan på tillförlitliga elektriska vägar att expandera. Automationsdrivna industrier förlitar sig också starkt på förtenta koppartejper för sensorsammanlänkningar, styrkretsar och säkerhetsjordning inom automatiserade maskiner. Leverantörer som erbjuder specialiserade dimensioner, förbättrade hållbarhetsbeläggningar och applikationsanpassade produkter kommer att få betydande marknadsmöjligheter.

- Till exempel visar Sumitomo Electrics tennpläterade kopparledare som används i EV-batterikablar resistansdrift under 3 mΩ/m efter 2 000 termiska cykler från –40 °C till +150 °C, samtidigt som de bibehåller ledningsförmåga vid 58 MS/m, vilket uppfyller krävande tillförlitlighetsmål för EV-moduler.

Anpassningsbehov för flexibla, tunna och applikationsspecifika tejpdesigner

En annan viktig möjlighet uppstår från den ökande efterfrågan på anpassningsbara förtenta koppartejper som är konstruerade för att passa unika designbegränsningar i kompakta elektroniska monteringar och specialiserade industriella applikationer. Tillverkare söker tejper med anpassad tjocklek, bredd, alternativ för klisterbaksida och beläggningsjämnhet för att stödja differentierade produktarkitekturer. Flexibla och ultratunna tejper får allt större betydelse i bärbara enheter, medicinsk elektronik och lätta industriella komponenter där utrymmesoptimering är kritisk. Parallellt ökar efterfrågan på tejper med förbättrad mekanisk styrka och temperaturbeständighet inom kraftdistribution och fordonsapplikationer. Leverantörer som investerar i konverteringskapacitet, precisionsskärning och avancerade klisterteknologier är väl positionerade för att dra nytta av när OEM-tillverkare prioriterar komponentintegreringseffektivitet och designflexibilitet.

Viktiga utmaningar

Volatilitet i tenn- och kopparpriser påverkar produktionskostnader

En primär utmaning för tillverkare är den ihållande volatiliteten i globala tenn- och kopparpriser, vilket påverkar kostnadsstrukturen för förtenta koppartejper avsevärt. Instabilitet i gruvproduktion, geopolitiska störningar, leveransflaskhalsar och fluktuerande industriell efterfrågan driver ofta oförutsägbara prisrörelser. Eftersom båda metallerna utgör kärnråvaror kan plötsliga kostnadsökningar pressa marginalerna och komplicera upphandlingsstrategier. Producenter står inför ytterligare press att upprätthålla konkurrenskraftig prissättning samtidigt som de följer strikta kvalitetsstandarder. Dessa förhållanden uppmuntrar tillverkare att anta säkringsstrategier, diversifiera sourcing och investera i processoptimering. Mindre företag kan dock ha svårt att absorbera prisvolatilitet, vilket begränsar deras förmåga att skala produktionen och konkurrera effektivt på högvolymmarknader.

Tekniska Begränsningar i Högkrafts- och Höga Temperaturapplikationer

Även om förtent koppartejp erbjuder stark prestanda i många elektriska miljöer, står de inför utmaningar i applikationer som involverar extremt höga temperaturer, höga effektbelastningar eller aggressiv kemisk exponering. Överdriven värme kan påskynda tinnets diffusion eller nedbrytning, vilket minskar långsiktig tillförlitlighet i specialiserad kraftelektronik eller tuffa industriella miljöer. Vissa högkraftssystem föredrar alternativa ledande material eller avancerade beläggningar som erbjuder överlägsen termisk stabilitet. Dessutom kan begränsningar i häftämnets prestanda under svåra termiska cykler begränsa användningen i dynamiska miljöer. Dessa begränsningar kräver kontinuerlig materialinnovation, förbättrade förtenningsprocesser och förbättrade tejpstrukturer för att uppfylla allt strängare prestandaspecifikationer. Tillverkare som misslyckas med att uppgradera sina tekniska kapaciteter riskerar att förlora konkurrenskraft i avancerade applikationssegment.

Regional Analys

Nordamerika

Nordamerika står för ungefär 28–30% av den globala efterfrågan på förtent koppartejp, drivet av stark konsumtion inom fordonsindustrin, flygsystem, industriell automation och högpålitlig PCB-tillverkning. USA är en drivkraft för regional tillväxt med omfattande användning inom telekommunikationsinfrastruktur, EV-batterihanteringssystem och kraftdistributionsapplikationer som kräver konsekvent ledningsförmåga och förbättrad korrosionsbeständighet. Expanderande installationer av förnybar energi och ökad modernisering av nätverkssystem stärker efterfrågan på tinnbelagda ledande material. Kanada bidrar med ytterligare tillväxt, stödd av investeringar i industriell elektrifiering och elektronikmontering. Högkvalitativa standarder och en preferens för hållbara tinnbelagda ledare upprätthåller regionens långsiktiga ledarskap.

Europa

Europa innehar cirka 25–27% av marknaden, stödd av dess avancerade fordonsproduktionsekosystem, strikta elektriska säkerhetsstandarder och expanderande kapacitet för förnybar energi. Tyskland, Frankrike och Storbritannien leder användningen, drivet av ökande PCB-produktion och efterfrågan på korrosionsbeständiga ledare inom industriell automation, järnvägselektrifiering och smarta energisystem. Regionens starka fokus på RoHS-kompatibla och miljöansvariga material ökar ytterligare användningen av förtent koppartejp i elektronik och kabelstamapplikationer. Tillväxt inom EV-kraftelektronik och högpålitlig elektrisk arkitektur förstärker Europas position som en stor konsument av precisionskonstruerade tinnbelagda ledande material.

Asien-Stillahavsområdet

Asien-Stillahavsområdet har den största marknadsandelen och står för 38–40% av den globala efterfrågan, drivet av dess dominerande elektronikproduktionsbas i Kina, Japan, Sydkorea och Taiwan. Omfattande PCB-tillverkning, halvledarmontering och konsumentelektronikproduktion driver högvolymskonsumtion av förtent koppartejp över olika applikationer. Snabb expansion av EV-tillverkning, industriell automation och telekominfrastruktur stärker regional användning. Indien och länder i Sydostasien bidrar med momentum genom ökande investeringar i produktion av elektrisk utrustning och uppgraderingar av kraftsystem. Kostnadseffektiva tillverkningsmöjligheter, stor OEM-närvaro och hög efterfrågan på pålitliga ledande material positionerar APAC som den snabbast växande regionala marknaden.

Latinamerika

Latinamerika bidrar med ungefär 6–7% av efterfrågan på förtent koppartejp, stödd av expansion inom industriell elektrifiering, tillverkning av bilkabelstammar och telekommunikationsinfrastruktur. Brasilien och Mexiko står för majoriteten av den regionala konsumtionen på grund av deras omfattande elektronikmonteringsverksamhet och aktiva bilproduktionsmiljöer. Växande utbyggnader av förnybar energi, inklusive sol- och vindprojekt, ökar behovet av korrosionsbeständiga ledande material. Även om marknaden förblir mindre än Nordamerika eller Europa, fortsätter ökande investeringar i modernisering av tillverkning och efterlevnad av elsäkerhet att driva gradvis antagande av förtent koppartejp inom industriella och kommersiella tillämpningar.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika representerar ungefär 4–5% av den globala konsumtionen, främst driven av infrastrukturell elektrifiering, krav från olje- och gassektorn och ökande antagande av industriella automationssystem. Gulfstater som Förenade Arabemiraten, Saudiarabien och Qatar ökar efterfrågan genom storskalig byggnation, uppgraderingar av elnät och integration av avancerade elektriska komponenter i smarta stadsprojekt. Afrikas bidrag stöds av inkrementell tillväxt inom telekomexpansion och installationer av förnybar energi. Även om regionen fortfarande utvecklas när det gäller kapacitet för elektronikproduktion, upprätthåller ökande investeringar i elektrisk tillförlitlighet och korrosionsbeständiga material en stadig efterfrågan på förtent koppartejp.

Marknadssegmenteringar:

Efter typ

- Varmförtenning

- Elektrolös förtenning

Efter tillämpning

- Kretskort (PCB)

- Elektronisk komponent

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Det konkurrensutsatta landskapet för marknaden för förtent koppartejp kännetecknas av en blandning av globala tillverkare av tråd och kabel, specialiserade metallprocessorer och precisionsbeläggningsföretag som konkurrerar genom produktkvalitet, beläggningsenhetlighet och tillämpningsspecifik prestanda. Ledande aktörer fokuserar på att utveckla höggradiga tennbeläggningar, förbättrad ytvidhäftning och korrosionsbeständiga ledare anpassade för kretskort, elektroniska komponenter, jordningssystem och kraftdistributionsenheter. Många leverantörer investerar i automatiserade förtenningslinjer, inline-inspektionssystem och avancerade skärteknologier för att stödja konsekvent ledningsförmåga och dimensionell precision. Strategiska prioriteringar inkluderar att utöka produktionskapaciteter, förbättra RoHS-kompatibla formuleringar och leverera anpassningsbara tejpbredd och tjocklekar för högdensitetselektronik. Partnerskap med tillverkare av kretskort, producenter av bilkabelstammar och telekom-OEM:er stärker marknadspositioneringen, medan regionala aktörer konkurrerar genom kostnadseffektivitet och lokaliserade leveranskedjor. Kontinuerlig innovation inom beläggningskemi och långsiktiga tillförlitlighetslösningar förblir centrala för att upprätthålla konkurrenskraften på denna teknikdrivna marknad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

Senaste utvecklingen

- I november 2025 lanserade Vedanta Resources ett nytt USA-baserat företag kallat CopperTech Metals Inc. för att stödja sina infrastruktur- och rena energimål. Detta nya företag syftar till att förbättra kopparproduktionen och driftseffektiviteten med avancerade AI-drivna prospekteringsteknologier och planerar att avsevärt öka den årliga kopparproduktionen genom sina verksamheter, inklusive ägandet av Konkola Copper Mines i Zambia.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Applikation och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på förtennade kopparband kommer att öka när PCB-produktionen accelererar inom konsumentelektronik, EV-system och industriell automatiseringsutrustning.

- Adoptionen kommer att stärkas i högdensitets- och kompakta elektroniska enheter som kräver pålitlig ledningsförmåga och oxidationsbeständighet.

- Avancerade förtenningsteknologier med förbättrad ytenhetlighet och renhet kommer att få bredare implementering bland tillverkare.

- EV-kraftelektronik, batterihanteringssystem och laddningsinfrastruktur kommer att skapa bestående behov av korrosionsbeständiga ledande material.

- Förnybara energiprojekt kommer att utöka användningen i jordning, skärmning och kraftdistributionskomponenter som utsätts för hårda miljöer.

- Anpassningsbara banddimensioner, flexibla format och applikationsspecifika beläggningar kommer att öka i efterfrågan.

- Integration med automatiserade monteringslinjer kommer att uppmuntra leverantörer att utveckla snävare toleranser och precisionsdesignade bandlösningar.

- Globala aktörer kommer att utöka kapaciteten för att stödja den ökande elektronikproduktionen i Asien-Stillahavsområdet och framväxande marknader.

- Hållbarhetsmål kommer att driva intresset för RoHS-kompatibla, blyfria förtenningsprocesser och återvinningsbara ledarmaterial.

- Marknadskonkurrensen kommer att intensifieras när tillverkare optimerar kostnadsstrukturer för att hantera volatilitet i tenn- och kopparpriser.