Marknadsöversikt

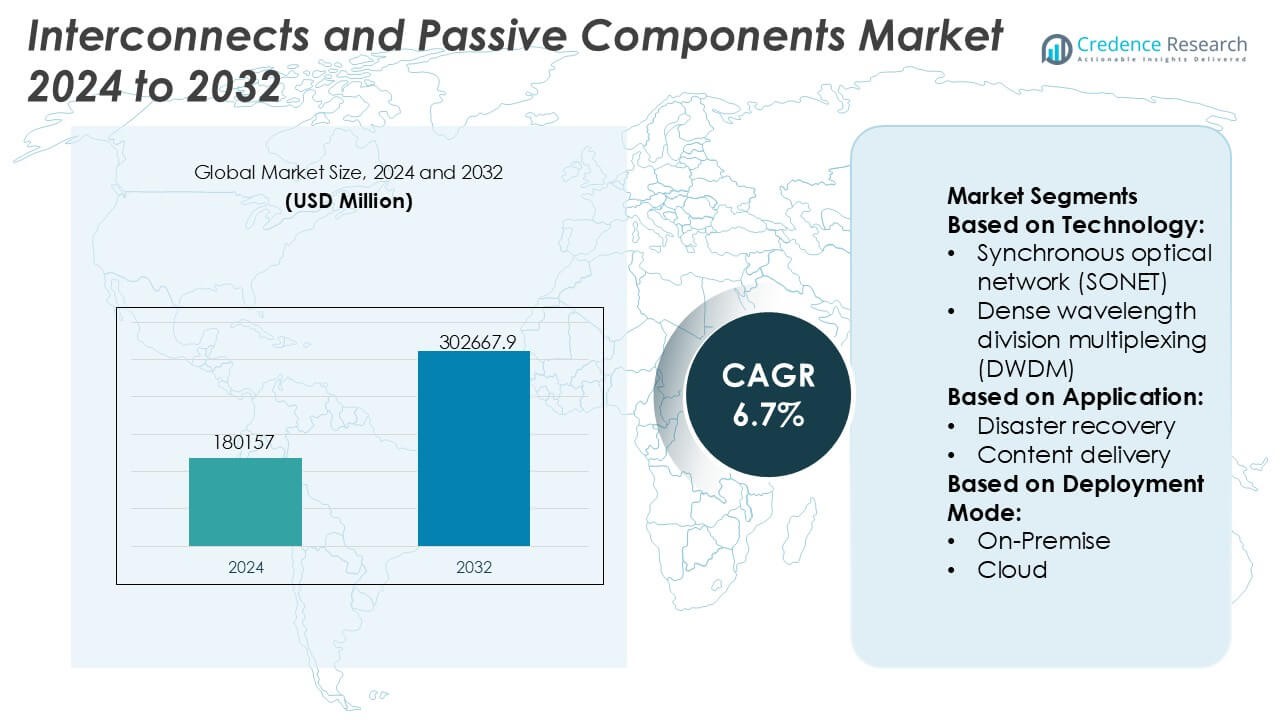

Marknaden för Interconnects och Passiva Komponenter värderades till 180157 miljoner USD år 2024 och förväntas nå 302667,9 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,7% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för Interconnects och Passiva Komponenter 2024 |

180157 Miljoner USD |

| Marknadens CAGR för Interconnects och Passiva Komponenter |

6,7% |

| Marknadsstorlek för Interconnects och Passiva Komponenter 2032 |

302667,9 Miljoner USD |

Marknaden för Interconnects och Passiva Komponenter leds av globalt etablerade tillverkare som Murata Manufacturing Co., Ltd., TDK Corporation, SAMSUNG ELECTRO-MECHANICS, Vishay Intertechnology, Inc., YAGEO Group, TE Connectivity, KYOCERA AVX Components Corporation, NICHICON CORPORATION, TAIYO YUDEN CO., LTD., och Hosiden Corporation, som konkurrerar genom skala, avancerade materialteknologier och breda produktportföljer. Dessa aktörer fokuserar på högfrekvensprestanda, miniatyrisering, tillförlitlighet och applikationsspecifika lösningar för att betjäna fordons-, telekommunikations-, industri- och konsumentelektroniksektorerna. Regionalt leder Asien-Stillahavsområdet marknaden med en exakt andel på 36%, stödd av starka elektronikproduktionsekosystem, högvolymproduktion av konsumentenheter och snabb expansion av 5G, elfordon och industriell automation över stora ekonomier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för Interconnects och Passiva Komponenter värderades till 180,157 miljoner USD år 2024 och förväntas nå 302,667,9 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 6,7%, drivet av ökande elektronikinnehåll över flera industrier.

- Marknadstillväxten drivs främst av utbyggnaden av 5G-infrastruktur, datacenter, elfordon och industriell automation, vilket ökar efterfrågan på högfrekvenskontakter, kondensatorer, motstånd och induktorer med förbättrad tillförlitlighet och miniatyrisering.

- Viktiga trender inkluderar komponentminiatyrisering, högre effekttäthet, antagande av avancerade keramik- och polymermaterial, och ökande efterfrågan på applikationsspecifika och högpålitliga lösningar inom fordons- och telekomsegmenten.

- Konkurrensen förblir intensiv, med ledande aktörer som fokuserar på skala, vertikal integration, FoU-investeringar och långsiktiga OEM-partnerskap för att stärka produktportföljer och globala leveransmöjligheter.

- Asien-Stillahavsområdet leder med en exakt marknadsandel på 36%, stödd av storskalig elektronikproduktion, medan kondensatorer och kontakter förblir dominerande segment på grund av deras omfattande användning inom konsument-, fordons- och industriapplikationer.

Marknadssegmenteringsanalys:

Efter Teknologi

Marknaden för sammankopplingar och passiva komponenter, efter teknik, förblir förankrad av Ethernet, som innehar den dominerande positionen med en exakt marknadsandel på 46% tack vare dess skalbarhet, kostnadseffektivitet och breda kompatibilitet över företags- och datacenternätverk. Ethernet fortsätter att dra nytta av kontinuerliga uppgraderingar till 25G, 100G och 400G-arkitekturer som stöder höghastighetsväxling och låg latensanslutning. DWDM följer tätt, drivet av långdistans- och metrooptisk kapacitetsutbyggnad. Dock förstärker Ethernets standardiserade protokoll, förenklad nätverkshantering och lämplighet för molnbaserade arbetsbelastningar dess ledarskap över hyperskala och företagsmiljöer.

- Till exempel, Vishay Intertechnology, Inc. Ultra-låg ESR polymer tantalumkondensatorer (som T55 och T58-serierna) som har ESR-värden så låga som 7 mΩ och hög rippelströmskapacitet lämpliga för strömhantering i Ethernet-switchar.

Efter Applikation

Efter applikation framträder Molnanslutning som den ledande undersegmentet med en exakt marknadsandel på 39%, stödd av snabb expansion av hyperskala datacenter och hybridmolnarkitekturer. Ökande trafik mellan datacenter, ökad användning av SaaS-plattformar och efterfrågan på låg latens, hög bandbreddsanslutningar driver implementeringen av avancerade sammankopplingslösningar. Innehållsleverans och datakopiering bidrar också till tillväxten, särskilt för realtjänster. Dock dominerar molnanslutning på grund av kontinuerliga investeringar i optiska ryggradsnät, högdensitets passiva komponenter och robusta nätverksarkitekturer som möjliggör sömlös arbetsbelastningsmobilitet och skalbarhet.

- Till exempel, Vishay Intertechnology, Inc. Ultra-låg ESR polymer tantalumkondensatorer (som T55 och T58-serierna) som har ESR-värden så låga som 7 mΩ och hög rippelströmskapacitet lämpliga för strömhantering i Ethernet-switchar. För exempel, TAIYO YUDEN CO., LTD. har utvecklat flerskikts keramiska kondensatorer för moln- och datacenternätverk som uppnår höga kapacitansvärden (såsom upp till 10 µF i 1206 kapselstorlekar eller 1,000 µF i större kapselstorlekar), märkspänningar på 6.3 V, och stabil X7R dielektrisk prestanda över −55 °C till 125 °C.

Efter Implementeringsläge

När det gäller implementeringsläge leder Hybridimplementering marknaden med en exakt marknadsandel på 42%, vilket återspeglar företagens preferens för att balansera kontroll, säkerhet och skalbarhet. Hybridmiljöer är starkt beroende av robusta sammankopplingar och passiva komponenter för att säkerställa tillförlitligt dataflöde mellan lokal infrastruktur och molnplattformar. Denna dominans drivs av krav på regelöverensstämmelse, latenskänsliga applikationer och gradvisa molnmigrationsstrategier. Medan moln-endast implementeringar expanderar stadigt, förblir hybridmodeller kritiska för företag som hanterar äldre system tillsammans med moderna digitala arbetsbelastningar, vilket upprätthåller stark efterfrågan på flexibla, högpresterande sammankopplingslösningar.

Viktiga Tillväxtdrivare

Expansion av Höghastighetsdata och Kommunikationsinfrastruktur

Snabb utbyggnad av 5G-nätverk, fiberoptiska ryggradsnät och hyperscale-datacenter driver efterfrågan på avancerade kopplingar och passiva komponenter. Högfrekventa kontakter, lågförlustkablar och precisionspassiva komponenter stödjer högre bandbredd, minskad latens och signalintegritet över täta nätverksarkitekturer. Telekomoperatörer och molntjänstleverantörer prioriterar alltmer komponenter som möjliggör snabbare dataöverföring och skalbara nätverksuppgraderingar. Denna ihållande infrastrukturutbyggnad över företags-, operatörs- och datacentermiljöer fortsätter att accelerera volymadoption och teknologisk utveckling inom marknaden.

- Till exempel har Samsung Electro-Mechanics kommersialiserat ultrasmå MLCC:er i 0201-storlek med höga kapacitansvärden upp till 4,7 µF och spänningsklassningar på 6,3 V, som är utformade för att bibehålla stabil impedans vid frekvenser över 6 GHz. Parallellt använder dess högfrekventa MLCC:er för 5G-basstationer lågförlustmaterial för att uppvisa mycket låg dielektrisk förlust, vilket möjliggör överlägsen prestanda i avancerad nätverkshårdvara.

Ökad miniatyrisering av elektronik och systemintegration

Löpande miniatyrisering av elektroniska enheter driver behovet av kompakta, högpresterande kopplingar och passiva komponenter. Konsumentelektronik, industriella automationssystem och fordonsindustrins elektronik kräver alltmer mindre formfaktorer utan att kompromissa med elektrisk prestanda eller tillförlitlighet. Avancerade ytmonterade passiva komponenter, finstegskontakter och högdensitetskopplingslösningar stödjer flerskikts-PCB-design och integrerade moduler. Tillverkare investerar i materialinnovationer och precisionsproduktion för att möta snäva toleranser, termiska stabilitetskrav och högcykeldurabilitet, vilket stärker den stadiga efterfrågan över diversifierade elektronikapplikationer.

- Till exempel har Nichicon Corporation introducerat ledande polymeraluminiumsolida kondensatorer i olika kapslingsstorlekar som levererar höga kapacitansvärden upp till 560 µF (i större storlekar) med ESR-värden ner till 12 mΩ. Specifika högpålitlighetsserier erbjuder rippelströmsklassningar över 6,0 A och driftlivslängder på 2 000 timmar vid 125 °C, vilket stödjer täta system-i-paket-design och högcykeldurabilitetskrav i miniatyriserad konsument- och industriell elektronik.

Tillväxt av elfordon och avancerad fordonsindustriell elektronik

Den snabba övergången till elfordon och programvarudefinierade fordonsarkitekturer ökar starkt efterfrågan på robusta kopplingar och passiva komponenter. Högspänningskontakter, effektmotstånd, kondensatorer och skärmningslösningar stödjer batterihanteringssystem, kraftelektronik, infotainment och avancerade förarassistanssystem. Fordons-OEM:er kräver komponenter som kan motstå vibrationer, extrema temperaturer och elektromagnetiska störningar. Ökande elektronikinnehåll per fordon och stigande produktion av elfordonsplattformar fortsätter att stärka den långsiktiga efterfrågan över fordonsförsörjningskedjor.

Viktiga trender och möjligheter

Antagande av högfrekventa och högkraftskomponenter

Ökad användning av millimetervågskommunikation, radarsystem och högkraftelektronik skapar starka möjligheter för specialiserade kopplingar och passiva komponenter. Applikationer i 5G-basstationer, flygsystem och industriell kraftelektronik kräver komponenter med överlägsen signalintegritet, termisk hantering och låg insättningsförlust. Leverantörer som fokuserar på avancerade dielektriska material, precisionsimpedanskontroll och förbättrad värmeavledning får konkurrensfördelar när kunder prioriterar tillförlitlighet under extrema driftförhållanden.

- Till exempel har TE Connectivity kommersialiserat SMPM- och NanoRF-kontaktfamiljer som är konstruerade för frekvenser upp till 65 GHz med utmärkta insättnings- och returförlustegenskaper samt robust hållbarhet vid sammankoppling som överstiger 500 cykler.

Övergång mot Anpassning och Applikationsspecifik Design

Slutanvändare söker i allt högre grad anpassade sammankopplings- och passiva lösningar skräddarsydda för specifika elektriska, mekaniska och miljömässiga krav. Denna trend stödjer möjligheter för tillverkare som erbjuder samdesignkapacitet, snabb prototypframställning och applikationsingenjörsstöd. Anpassade lösningar möjliggör optimerad prestanda i komplexa system som medicintekniska produkter, industriell robotik och fordonsplattformar. Växande samarbete mellan komponentleverantörer och OEM-företag stärker långsiktiga partnerskap och ökar omställningskostnader, vilket stödjer en hållbar intäktstillväxt.

- Till exempel levererar YAGEO Group, genom sina Pulse Electronics- och KEMET-divisioner, applikationsspecifika kraftmagnetik- och keramikkondensatorlösningar, inklusive anpassade fordonsklassade MLCC:er som är klassade för driftstemperaturer upp till 150 °C med AEC-Q200-kvalificering och DC-biasstabilitet validerad under 16 V biasförhållanden, samt skärmade kraftinduktorer som stöder mättnadsströmmar upp till 72 A och induktanstoleranser inom ±20 %, vilket gör det möjligt för OEM-företag att uppfylla stränga prestanda- och hållbarhetskrav i anpassade systemdesigner.

Integration med Smart Tillverkning och Kvalitetsspårbarhet

Tillverkare integrerar i allt högre grad digital övervakning, automatisering och spårbarhet i komponentproduktionsprocesser. Smart tillverkning förbättrar konsistens, avkastning och defektdetektering för högvolym passiva komponenter och precisionskontakter. Förbättrad kvalitetskontroll stödjer efterlevnad av stränga industristandarder inom fordons-, flyg- och medicinska sektorer. Denna trend skapar möjligheter för leverantörer som investerar i avancerade inspektionssystem, processanalys och digital kvalitetsdokumentation för att möta föränderliga kundförväntningar.

Viktiga Utmaningar

Volatilitet i Råmaterialtillgång och Prissättning

Sammankopplingar och passiva komponenter är starkt beroende av metaller, keramik och specialpolymerer som står inför leveransstörningar och prisfluktuationer. Koppar, ädelmetaller och avancerade keramiska material upplever volatilitet på grund av geopolitiska risker, gruvbegränsningar och energikostnader. Dessa faktorer pressar marginaler och komplicerar långsiktiga prissättningsstrategier för tillverkare. Att hantera leverantörsdiversifiering, lagerplanering och materialsubstitution utan att kompromissa med prestanda förblir en ihållande operativ utmaning över hela marknaden.

Ökad Designkomplexitet och Kvalificeringskrav

Ökad systemkomplexitet ställer större tekniska krav på sammankopplingar och passiva komponenter. Högre frekvenser, strängare toleranser och tuffare driftmiljöer ökar design- och testkomplexiteten. Komponenter måste uppfylla strikta elektriska, mekaniska och regulatoriska standarder, vilket förlänger utvecklingscykler och kvalificeringskostnader. Mindre leverantörer står inför utmaningar med att upprätthålla efterlevnad över flera industrier, medan förseningar i certifiering kan begränsa tid-till-marknad och konkurrenskraft i snabbt utvecklande applikationssegment.

Regional Analys

Nordamerika

Nordamerika har en betydande andel av marknaden för interconnects och passiva komponenter, och står för cirka 31% av den globala efterfrågan. Regionen drar nytta av starka investeringar i datacenter, 5G-infrastruktur, flyg- och försvarselektronik. Hög användning av avancerad fordons elektronik och elfordon stöder ytterligare efterfrågan på högpålitliga kontakter, kondensatorer och motstånd. Närvaron av ledande OEM-tillverkare, halvledarföretag och systemintegratörer påskyndar innovation och tidig adoption av högfrekventa och högdensitetslösningar för interconnects. Strikta kvalitetsstandarder och fokus på prestandakritiska applikationer fortsätter att upprätthålla stadig marknadstillväxt över hela regionen.

Europa

Europa representerar cirka 24% av den globala marknadsandelen, drivet av stark efterfrågan från fordonsproduktion, industriell automation och förnybara energisystem. Regionen betonar tillförlitlighet, säkerhet och efterlevnad, vilket stödjer stark användning av precisionspassiva komponenter och robusta interconnects. Tillväxt inom elektrisk mobilitet, järnvägselektronik och smarta fabriksinitiativ stärker efterfrågan på högspänningskontakter, kraftkondensatorer och EMI-dämpningskomponenter. Tyskland, Frankrike och de nordiska länderna förblir viktiga bidragsgivare på grund av avancerade tillverknings ekosystem. Regelverksanpassning och långa produktkvalificeringscykler ger stabilitet och stödjer konsekvent långsiktig efterfrågan över europeiska slutanvändningsindustrier.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerar marknaden för interconnects och passiva komponenter med en uppskattad 36% marknadsandel, stödd av storskalig elektronikproduktion och hög produktion av konsumentelektronik. Kina, Japan, Sydkorea och Taiwan driver volymefterfrågan på kondensatorer, motstånd, induktorer och kontakter som används i smartphones, konsumentenheter och nätverksutrustning. Snabb expansion av 5G-nätverk, elfordon och industriell automation accelererar ytterligare adoption. Stark leveranskedjeintegration, kostnadseffektiv tillverkning och kontinuerlig kapacitetsutbyggnad positionerar Asien-Stillahavsområdet som den primära globala produktionshubben, vilket förstärker dess ledarskap över både volym- och teknikdrivna segment.

Latinamerika

Latinamerika står för cirka 5% av den globala marknaden, stödd av gradvis industrialisering och expanderande telekommunikationsinfrastruktur. Tillväxt inom fordonsmontering, distribution av konsumentelektronik och energiprojekt driver måttlig efterfrågan på interconnects och passiva komponenter. Brasilien och Mexiko fungerar som nyckelmarknader på grund av tillverkningsaktivitet och närhet till nordamerikanska leveranskedjor. Även om regionen är starkt beroende av import, förbättrar ökande investeringar i elektronikmontering och nätverksmodernisering konsumtionsnivåerna. Marknadsexpansionen förblir stadig, stödd av infrastrukturuppgraderingar och ökande adoption av uppkopplade industriella och kommersiella system.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika har nästan 4% av den globala marknadsandelen, drivet av investeringar i telekominfrastruktur, energiprojekt och smarta stadsutvecklingar. Efterfrågan koncentreras på tillförlitliga interconnects och passiva komponenter för kraftdistribution, industriell automation och kommunikationsnätverk. Gulfstaterna leder regional konsumtion genom storskalig digital infrastruktur och transportprojekt, medan delar av Afrika visar framväxande efterfrågan kopplad till utvidgning av mobil uppkoppling. Även om marknadspenetrationen förblir lägre än i andra regioner, stöder långsiktig infrastrukturutveckling och moderniseringsinitiativ gradvis tillväxt över hela regionen.

Marknadssegmenteringar:

Efter teknik:

- Synchronous optical network (SONET)

- Dense wavelength division multiplexing (DWDM)

Efter tillämpning:

- Katastrofåterställning

- Innehållsleverans

Efter distributionsläge:

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Marknaden för interconnects och passiva komponenter kännetecknas av ett konkurrenslandskap definierat av skala, teknologisk djup och bred tillämpningstäckning, ledd av Hosiden Corporation, Vishay Intertechnology, Inc., TAIYO YUDEN CO., LTD., SAMSUNG ELECTRO-MECHANICS, NICHICON CORPORATION, TE Connectivity, YAGEO Group, Murata Manufacturing Co., Ltd., KYOCERA AVX Components Corporation och TDK Corporation. Marknaden för interconnects och passiva komponenter uppvisar en mycket konkurrensutsatt struktur kännetecknad av teknologisk innovation, skaledriven tillverkning och bred tillämpningsräckvidd. Företag konkurrerar genom att förbättra komponentprestanda när det gäller signalintegritet, effektbehandling, termisk stabilitet och miniatyrisering för att möta de föränderliga kraven hos avancerade elektroniska system. Strategiska fokusområden inkluderar kontinuerlig investering i forskning och utveckling, expansion av högvolymstillverkningskapacitet och antagande av avancerade material och precisionsproduktionstekniker. Leverantörer betonar tillämpningsspecifika lösningar, kvalitetsgaranti och långsiktig leveranssäkerhet för att stärka relationerna med OEM-tillverkare och systemintegratörer. Globala produktionsnätverk och effektiv leveranskedjehantering spelar en kritisk roll för att upprätthålla kostnadskonkurrenskraft och responsivitet. Sammantaget intensifieras konkurrensen när efterfrågan växer inom fordons-elektronik, telekommunikation, datacenter och industriell automation, vilket driver pågående innovation och operationell effektivitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Hosiden Corporation

- Vishay Intertechnology, Inc.

- TAIYO YUDEN CO., LTD.

- SAMSUNG ELECTRO-MECHANICS

- NICHICON CORPORATION

- TE Connectivity

- YAGEO Group

- Murata Manufacturing Co., Ltd.

- KYOCERA AVX Components Corporation

- TDK Corporation

Senaste utvecklingen

- I februari 2025 utsåg Samtec TTI, Inc. Europe till en auktoriserad global distributör för sitt kompletta sortiment av kablar och kontakter. Detta partnerskap gör det möjligt för TTI, Inc. att utnyttja sin omfattande internationella leveranskedja och expertis inom lagerhantering för att leverera Samtecs högpresterande kontakter, kablar och fiberoptiska produkter till elektroniktillverkare världen över.

- I november 2024 samarbetade Nokia med den nederländska hostingleverantören Cloudbear för att implementera Nokias datacenterfabrikswitchar och gateway-routrar på Cloudbears Kubernetes-baserade (CBWS) plattform, vilket förbättrar deras europeiska hostingtjänster för snabbare, säkrare och skalbara molnlösningar, särskilt för SaaS.

- I februari 2024 introducerade Samtec ERM6 och ERF6-serierna, en utökning av sin Edge Rate-kontaktfamilj. Dessa nya kontakter har en högdensitetsparad uppsättning med en smal kroppsbred på 2,5 mm och en lågprofil på 5 mm parad höjd, som stöder höghastighetsapplikationer upp till 56 Gbps PAM4.

- I januari 2024 presenterade Murata Manufacturing Co., Ltd. DFE2MCPH_JL-serien, en samling av bilklassade kraftinduktorer designade för bilens drivlina/säkerhetsutrustning, tillgängliga i 0,33µH och 0,47µH varianter.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Teknologi, Applikation, Implementeringsläge och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer effekten av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan kommer att fortsätta öka med den fortsatta expansionen av 5G, datacenter och höghastighetskommunikationsnätverk.

- Komponentdesign kommer i allt högre grad att fokusera på högre frekvenser, lägre förluster och förbättrad signalintegritet.

- Miniatyrisering kommer att förbli en prioritet för att stödja kompakta, högdensitetselektroniska system.

- Elfordon kommer att driva på högre adoption av högspännings- och högpålitliga sammankopplings- och passiva lösningar.

- Industriell automation kommer att påskynda efterfrågan på hållbara komponenter som kan fungera i tuffa miljöer.

- Avancerade material kommer att få ökad betydelse för att förbättra termisk stabilitet, effektivitet och livscykelprestanda.

- Utveckling av kundanpassade och applikationsspecifika komponenter kommer att stärka samarbetet mellan leverantörer och OEM-tillverkare.

- Adoption av smart tillverkning kommer att förbättra kvalitetskontroll, konsekvens och produktionseffektivitet.

- Försörjningskedjans motståndskraft kommer att bli ett strategiskt fokus för att hantera materialtillgänglighet och ledtidsrisker.

- Reglerings- och prestandastandarder kommer fortsätta att forma design-, test- och kvalifikationskrav.