Marknadsöversikt

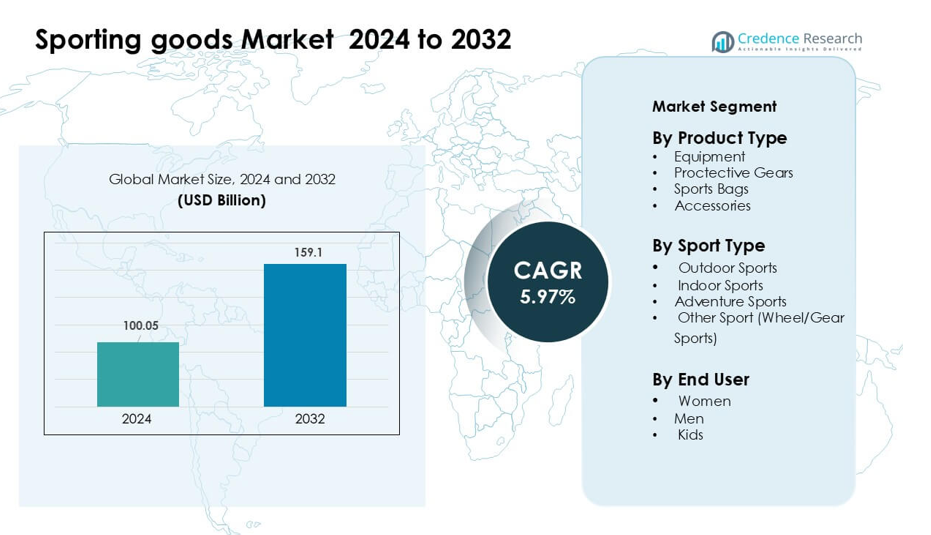

Marknaden för sportartiklar värderades till 100,05 miljarder USD år 2024 och förväntas nå 159,1 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,97 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för sportartiklar 2024 |

100,05 miljarder USD |

| Marknad för sportartiklar, CAGR |

5,97% |

| Marknadsstorlek för sportartiklar 2032 |

159,1 miljarder USD |

De främsta aktörerna på marknaden för sportartiklar inkluderar Ellesse, AMER Sports, Diadora S.p.A., Under Armour, Inc., Hummel International Sport & Leisure A/S, PUMA SE, Adidas AG, ODLO International AG, Admiral Sportswear Limited och Nike, Inc., som alla konkurrerar genom innovation, stark branding och breda produktportföljer. Dessa företag fokuserar på prestationsmaterial, hållbara designer och digitalt engagemang för att stärka konsumentlojaliteten. Nordamerika ledde marknaden 2024 med 34 % marknadsandel, stödd av hög deltagande i träningsprogram, stark efterfrågan på premium sportkläder och ett väletablerat detaljhandelssystem som driver stadig adoption över stora sportkategorier.

Marknadsinsikter

- Marknaden för sportartiklar nådde 100,05 miljarder USD år 2024 och förväntas nå 159,1 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 5,97 % under prognosperioden.

- Ökat deltagande i träning och högre utgifter för premiumutrustning och sportkläder driver en stadig efterfrågan, där utrustning leder produktsegmentet med cirka 46 % andel år 2024.

- Viktiga trender inkluderar övergången till hållbara material, smarta bärbara enheter och produktdesigner som förbättrar prestanda och uppmuntrar snabbare adoption bland ungdomar och vuxna.

- Konkurrensen förblir stark då varumärken som Nike, Adidas, PUMA, Under Armour, AMER Sports och andra expanderar produktinnovation, digitalt engagemang och omnikanalstrategier för att behålla marknadsnärvaro.

- Nordamerika dominerade marknaden 2024 med 34 % andel, följt av Europa med 28 %, medan Asien och Stillahavsområdet förblev den snabbast växande regionen, stödd av ökat deltagande i utomhus- och inomhussporter.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter produkttyp

Utrustning ledde produkttypsegmentet 2024 med cirka 46 % andel, stödd av stadig efterfrågan över träningscenter, skolor och organiserade sportklubbar. Köpare föredrog utrustning på grund av bredare produktutbud, längre utbytescykler och högre engagemang i träningsrutiner. Tillväxt i hemmaträning och ökat deltagande i strukturerade sportprogram ökade försäljningen av träningskit, racketar, bollar och konditionsmaskiner. Skyddsutrustning, sportväskor och tillbehör följde, men utrustning behöll en klar ledning på grund av bredare användning och stark adoption bland amatörer och professionella grupper.

- Till exempel rapporterar Technogym, en ledande tillverkare av träningsutrustning, att mer än 100 000 wellnesscenter globalt använder deras maskiner och att över 500 000 privata hem är utrustade med deras utrustning.

Efter sporttyp

Utomhussporter dominerade sporttypssegmentet 2024 med nästan 49 % andel, drivet av ett ökat intresse för löpning, fotboll, cricket och cykling. Deltagandet ökade när människor sökte sig till utomhusaktiviteter, prestationsträning och samhällsevenemang. Utomhuskategorier gynnades av stora produktvolymer, frekvent användning och snabbare ersättningshastigheter. Inomhus- och äventyrssportsegmenten expanderade i en stadig takt, men utomhussporter låg i framkant på grund av större användarbaser, starkt medieengagemang och bred tillgänglighet av märkesutrustning i både detaljhandel och onlinekanaler.

- Till exempel rapporterade Amer Sports, moderbolaget till utomhusutrustningsmärken som Salomon och Wilson, att deras Outdoor Performance-segment genererade 1,836 miljarder USD i intäkter under räkenskapsåret 2024.

Efter slutanvändare

Män förblev den ledande slutanvändargruppen 2024 med nära 52 % andel, understödd av högre deltagandegrad i tävlings- och rekreationssporter. Manliga köpare visade stark efterfrågan på utrustning, skor och prestationsaccessoarer inom både lag- och individuella sporter. Varumärken fokuserade på herrkollektioner på grund av större utgiftsnivåer och snabb anpassning av premiumutrustning. Kvinnors och barns kategorier fick fäste, men herrsegmentet fortsatte att dominera på grund av etablerad sportkultur, bredare produktval och starkare engagemang i fitness- och utomhusaktiviteter.

Viktiga tillväxtdrivare

Ökat idrottsdeltagande och medvetenhet om fitness

Ett växande intresse för strukturerade sporter, fitnessträning och utomhusaktiviteter fungerar som en viktig katalysator för marknaden för sportartiklar. Människor går med i gym, deltar i löpevenemang och engagerar sig i rekreationssporter, vilket driver en stadig efterfrågan på utrustning, kläder och accessoarer. Sociala mediers fitnessinnehåll uppmuntrar till hälsosammare rutiner, medan skolor och sportakademier utökar träningsprogram. Regeringar främjar samhällssportinfrastruktur, vilket ökar tillgängligheten. Ökat ungdomsengagemang och en kulturell förändring mot aktiva livsstilar stärker ytterligare försäljningen över både premium- och mellankategorier. Denna breda deltagarbas skapar en stabil och expanderande kundpool för sportvarumärken.

- Till exempel integrerade Nike sina Run Club (NRC) och Training Club (NTC) appar med Stravas community, vilket möjliggör för miljontals av deras medlemmar att sömlöst ladda upp träningspass och ansluta med mer än 100 miljoner idrottare på Strava.

Expansion av e-handel och omnikanalsförsäljning

Onlineplattformar stödjer snabbare produktupptäckt, prisjämförelse och bredare varumärkessynlighet, vilket ökar antagandet över olika köpargrupper. Sportartikelsföretag använder digitala kanaler för att lansera nya produkter, köra riktade kampanjer och betjäna kunder i avlägsna regioner. Omnikanalstrategier integrerar online- och offlinekontaktpunkter, vilket förbättrar bekvämlighet och servicekvalitet. Samma dag-leverans, virtuella passverktyg och personliga rekommendationer ökar konsumenternas förtroende. Återförsäljare investerar också i exklusiva online-sortiment, paketerbjudanden och lojalitetsprogram för att attrahera återkommande köpare. Detta digitala skifte utökar marknadsräckvidden avsevärt för både globala och regionala sportvarumärken.

- Till exempel, under Q1 2024, ökade Adidas egen digitala plattform sin e-handelsförsäljning med 34 %, drivet av fullprisproduktförslag.

Produktinnovation och Prestandaförbättrande Teknologier

Innovation spelar en nyckelroll när tillverkare introducerar avancerade material, ergonomiska designer och hållbarhetsfokuserad ingenjörskonst. Lättare racketar, stötdämpande skor, väderbeständiga tyger och smarta träningsenheter förbättrar användarupplevelsen och prestandautfallen. Varumärken investerar i FoU för att möta stigande förväntningar från professionella idrottare och träningsentusiaster. Bärbar integration och sensorbaserade insikter hjälper också användare att spåra form, hastighet och kroppsmått. Miljövänliga material får fäste bland medvetna köpare. Dessa förbättringar främjar premiumisering och högre antagandegrad, vilket stödjer långsiktig tillväxt över flera sportproduktkategorier.

Viktiga Trender & Möjligheter

Ökad Efterfrågan på Premium och Hållbara Produkter

Konsumenter värderar alltmer högpresterande utrustning som erbjuder komfort, hållbarhet och miljöfördelar. Varumärken svarar genom att utveckla linjer baserade på återvunnen plast, biobaserade tyger och lågpåverkande tillverkning. Premiumkollektioner lockar köpare som söker bättre funktionalitet, medan hållbara produkter tilltalar miljömedvetna kunder. Denna dubbla trend stödjer varumärkesdifferentiering och stärker kundlojaliteten. Återförsäljare lyfter fram hållbar sourcing, reparationsprogram och miljömärkningar för att bygga förtroende. När medvetenheten ökar, får premium- och gröna produktkategorier fart både online och offline.

- Till exempel, producerade Adidas nästan 18 miljoner par skor innehållande Parley Ocean Plastic under 2021.

Ökat Inflytande från Idrottare och Digitala Gemenskaper

Marknaden gynnas av starkt engagemang drivet av idrottare, influencers och sportgemenskaper på digitala plattformar. Träningsvideor, produktrecensioner och evenemangsfokuserat innehåll uppmuntrar användare att anta ny utrustning. Varumärken samarbetar med sportpersonligheter för att lansera signaturutgåvor och marknadsföra livsstilsdrivna kollektioner. Onlinegemenskaper skapar en känsla av tillhörighet och motiverar konsekvent sportdeltagande. Detta sociala inflytande påskyndar produktantagande, särskilt bland yngre konsumenter, och expanderar försäljningen för både mainstream och nischade sportkategorier.

- Till exempel, Nikes livstidsavtal med Cristiano Ronaldo understödjer dess CR7-kapsel, en linje som upprepade gånger uppdateras över skor, kläder och livsstilsutrustning.

Viktiga Utmaningar

Priskänslighet och Intensivt Konkurrenstryck

Många köpare på tillväxtmarknader är priskänsliga, vilket begränsar antagandet av premiumprodukter. Lågkostnadsregionala varumärken konkurrerar aggressivt med globala aktörer genom att erbjuda billigare alternativ. Detta prispress minskar marginalerna och tvingar företag att balansera innovation med överkomlighet. Frekventa rabattcykler över e-handelsplattformar gör det också svårt att upprätthålla konsekvent prissättning. När konkurrensen ökar blir differentiering utmanande, och varumärken måste investera mer i marknadsföring, kvalitetsförbättring och kanalexpansion för att behålla marknadsandelar.

Störningar i leveranskedjan och volatilitet i råmaterial

Marknaden för sportartiklar står inför utmaningar som fluktuerande råvarupriser, förlängda leveranstider och oförutsägbara efterfrågecykler. Brist på gummi, polymerer och specialtyger påverkar tillverkningsresultaten och höjer produktionskostnaderna. Globala händelser, handelsrestriktioner och logistikflaskhalsar fördröjer ytterligare produktens tillgänglighet. Varumärken antar strategier för multipla källor och närproduktion för att minska riskerna, men störningar påverkar fortfarande lagerplanering och lönsamhet. Att säkerställa en stabil leverans samtidigt som man upprätthåller kvalitetsstandarder blir en kritisk utmaning för marknadsaktörerna.

Regional analys

Nordamerika

Nordamerika ledde marknaden för sportartiklar 2024 med cirka 34% andel, drivet av starkt deltagande i fitnessprogram, organiserade skolsporter och professionella ligor. Konsumenter i USA och Kanada investerade kraftigt i premiumutrustning, utomhusutrustning och teknologiskt förbättrade produkter. Återförsäljare utökade sina omnikanalsnätverk, vilket ökade bekvämligheten och produktåtkomsten. Regionens etablerade sportkultur stödde konsekvent spenderande över kategorier som löpning, lagsporter och äventyrsaktiviteter. Hög disponibel inkomst och varumärkeslojalitet förstärkte ytterligare Nordamerikas ledarskap och höll efterfrågan stabil över både urbana och förortsmarknader.

Europa

Europa hade nästan 28% andel av marknaden för sportartiklar 2024, stödd av starkt intresse för fotboll, cykling och utomhusrekreation. Länder som Tyskland, Storbritannien, Frankrike och Italien visade stadig efterfrågan på prestandautrustning och hållbara sportkläder. Regeringsstödda fitnesskampanjer och ökande gymmedlemskap utökade konsumentengagemanget. Europeiska köpare föredrog kvalitetsdrivna och miljövänliga produkter, vilket uppmuntrade varumärken att fokusera på återvunna material och hållbara designer. Breda distributionsnätverk över specialbutiker, idrottsklubbar och onlineplattformar hjälpte Europa att bibehålla en solid tillväxt över både mainstream och nischade sportkategorier.

Asien och Stillahavsområdet

Asien och Stillahavsområdet stod för ungefär 25% andel 2024 och förblev den snabbast växande regionen, drivet av ökande disponibel inkomst, urbanisering och ökande ungdomsdeltagande i sport. Kina, Indien, Japan och Sydkorea såg högre adoption av hemmaträningsutrustning, utomhusutrustning och märkeskläder. Regeringsinvesteringar i sportinfrastruktur och program på skolnivå ökade efterfrågan ytterligare. E-handelsplattformar breddade produktåtkomsten för medelinkomstköpare. Snabb tillväxt inom badminton, cricket, löpning och äventyrssporter stärkte marknadsexpansionen, vilket gjorde Asien och Stillahavsområdet till ett nyckelområde för globala och regionala tillverkare av sportartiklar.

Latinamerika

Latinamerika tog cirka 8% andel 2024, stödd av stark entusiasm för fotboll, löpning och utomhusrekreation. Brasilien, Mexiko, Argentina och Chile visade ökande intresse för prisvärd utrustning och medelklass sportkläder. Ekonomisk återhämtning och förbättrad detaljhandelspenetration hjälpte till att bredda produktåtkomsten. Lokala sportevenemang och samhällsligor stimulerade efterfrågan över ungdoms- och vuxengrupper. Trots måttlig köpkraft visade konsumenterna ett stadigt engagemang med globala och inhemska varumärken. Expansion av e-handelslogistik förbättrade också marknadsräckvidden och uppmuntrade konsekvent tillväxt över kärnsportkategorier.

Mellanöstern & Afrika

Mellanöstern & Afrika-regionen hade nära 5% andel år 2024, stödd av ökande fitnessdeltagande, expanderande gym och ökande popularitet för fotboll, cricket och utomhusaktiviteter. Länder som Förenade Arabemiraten, Saudiarabien och Sydafrika ledde den regionala efterfrågan med ett växande intresse för premiumutrustning och prestandakläder. Regeringens hälsoinitiativ och sportturism ökade konsumentaktiviteten. Återförsäljare utökade moderna distributionskanaler, vilket förbättrade tillgången till internationella varumärken. Även om priskänsligheten förblev hög på flera marknader, stödde gradvisa livsstilsförändringar och stadsutveckling en stabil långsiktig tillväxt för sportartiklar i hela regionen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Marknadssegmenteringar:

Efter produkttyp

- Utrustning

- Skyddsutrustning

- Sportväskor

- Tillbehör

Efter sporttyp

- Utomhussporter

- Inomhussporter

- Äventyrssporter

- Andra sporter (Hjul-/växelsporter)

Efter slutanvändare

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Ledande företag på sportartikelsmarknaden som Ellesse, AMER Sports, Diadora S.p.A., Under Armour, Inc., Hummel International Sport & Leisure A/S, PUMA SE, Adidas AG, ODLO International AG, Admiral Sportswear Limited och Nike, Inc. konkurrerar genom produktinnovation, stark varumärkespositionering och multikanalsdistribution. Dessa aktörer investerar kraftigt i prestandafokuserade material, ergonomiska designer och hållbarhetsdriven tillverkning för att attrahera en bred konsumentbas. Många varumärken expanderar digitala ekosystem genom e-handelsplattformar, idrottspartnerskap och personligt anpassat träningsinnehåll. Företag stärker också sin globala räckvidd genom att gå in på nya marknader, förbättra detaljhandelsnärvaron och erbjuda olika produktlinjer inom utrustning, skor och kläder. När konkurrensen intensifieras prioriterar företagen FoU, marknadsföring och försörjningskedjans motståndskraft för att behålla marknadsandelar och stödja långsiktig tillväxt.

Nyckelspelaranalys

- Ellesse

- AMER Sports

- Diadora S.p.A.

- Under Armour, Inc.

- Hummel International Sport & Leisure A/S

- PUMA SE

- Adidas AG

- ODLO International AG

- Admiral Sportswear Limited

- Nike, Inc

Senaste Utvecklingen

- I november 2025 avslutade Under Armour och Stephen Curry sitt 13-åriga partnerskap, vilket separerade Curry Brand från Under Armour samtidigt som de planerade en sista Curry 13-sko, vilket markerar en stor förändring i Under Armours strategi för basket och skor.

- År 2025 tillkännagav PUMA SE en omstruktureringsplan som inkluderar att skära ner cirka 900 kontorsjobb till 2026, med målet att fokusera på kärnsportkategorier, stärka modeledda och premiumprodukter samt accelerera tillväxten av direkt-till-konsument.

- I mars 2025 publicerade Amer Sports sin årsrapport för 2024, rapporterade aktievinster inom vintersportutrustning och presenterade ett koncernövergripande klimatprogram som siktar på nettonollutsläpp över sina sport- och friluftsmärken.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Produkttyp, Sporttyp, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden för sportartiklar kommer att se stark efterfrågan från växande globalt engagemang för fitness.

- Varumärken kommer att expandera hållbara produktlinjer när miljövänliga material får mer genomslagskraft.

- Smarta wearables och ansluten utrustning kommer att integreras djupare i vanliga sporterutiner.

- E-handelsplattformar kommer att driva högre försäljning genom snabbare leverans och anpassningsalternativ.

- Premiumprestanda-utrustning kommer att bli populär bland idrottare och fritidsanvändare.

- Kategorier för utomhus- och äventyrssporter kommer att expandera när deltagandet ökar över åldersgrupper.

- Företag kommer att investera mer i FoU för att förbättra hållbarhet, komfort och ergonomisk design.

- Framväxande marknader kommer att bidra avsevärt på grund av stigande inkomstnivåer och ungdomsintresse.

- Idrottspartnerskap och digitala influencers kommer att forma nya produkttrender och varumärkessynlighet.

- Optimering av leveranskedjan och regional tillverkning kommer att hjälpa varumärken att minska risker och säkerställa stadig produktillgänglighet.