Marknadsöversikt

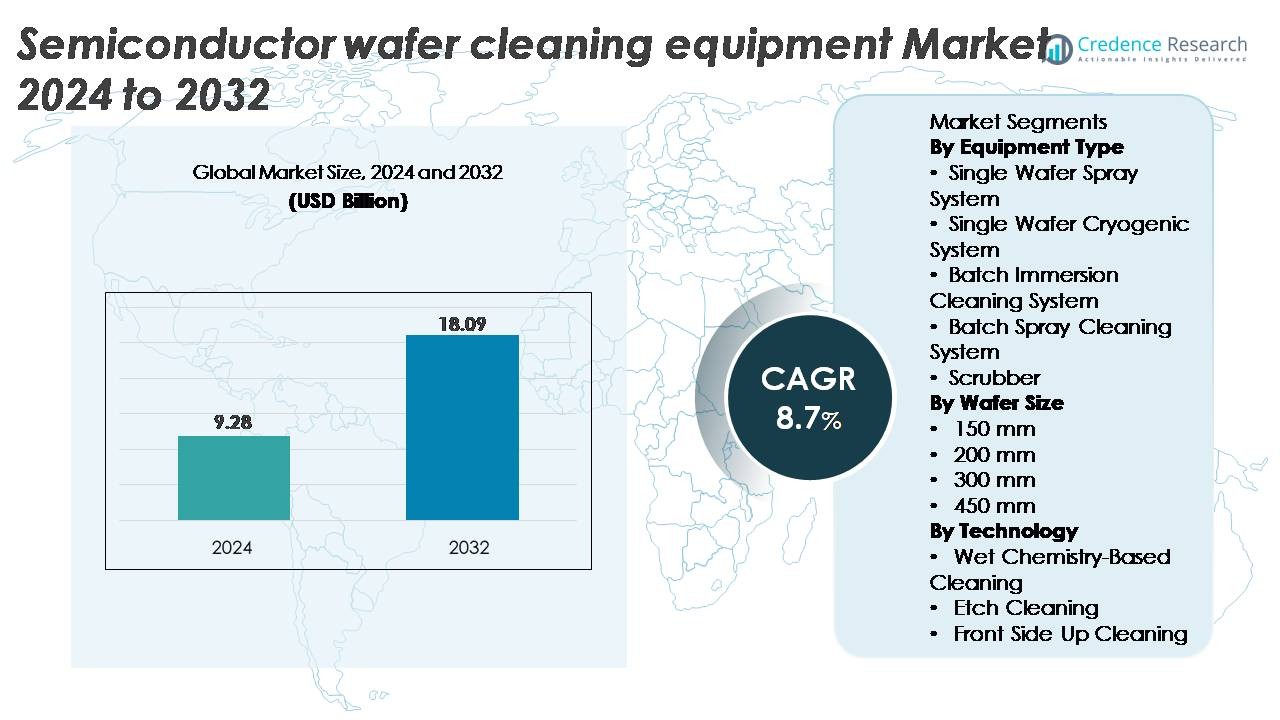

Marknaden för rengöringsutrustning för halvledarplattor värderades till 9,28 miljarder USD år 2024 och förväntas nå 18,09 miljarder USD år 2032, vilket återspeglar en årlig tillväxttakt (CAGR) på 8,7 % under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för rengöringsutrustning för halvledarplattor 2024 |

9,28 miljarder USD |

| Marknad för rengöringsutrustning för halvledarplattor, CAGR |

8,7% |

| Marknadsstorlek för rengöringsutrustning för halvledarplattor 2032 |

18,09 miljarder USD |

Marknaden för rengöringsutrustning för halvledarplattor formas av en grupp dominerande globala aktörer, inklusive Tokyo Electron, Lam Research, SCREEN Holdings, KLA Corporation, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris och Modutek, som alla bidrar med avancerad våtprocessning, rengöring av enskilda plattor och kontaminationskontrollteknologier. Dessa företag konkurrerar genom innovationer inom megasonisk rengöring, exakt kemikaliehantering och lågdammageprocesser som är avgörande för noder under 5 nm. Asien-Stillahavsområdet leder marknaden med cirka 44 % andel, drivet av omfattande plattproduktion i Taiwan, Sydkorea, Japan och Kina. Nordamerika följer med cirka 28 %, stödd av stora fabriksexpansioner i USA, medan Europa står för cirka 17 %, förankrat av stark tillverkning av bil- och krafthalvledare.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Marknaden för rengöringsutrustning för halvledarplattor värderades till 9,28 miljarder USD år 2024 och förväntas nå 18,09 miljarder USD år 2032, med en årlig tillväxttakt (CAGR) på 8,7 % under prognosperioden.

- Stark marknadstillväxt drivs av avancerad nodmigration under 7 nm, ökad EUV-användning och ökande plattstarter inom logik, minne och specialiserad halvledarproduktion.

- Viktiga trender inkluderar skiftet mot lågdammage kryogen rengöring, optimering av våtkemi, AI-aktiverad processkontroll och ökande efterfrågan från kraftelektronik, MEMS och avancerade förpackningssegment.

- Den konkurrensutsatta landskapet domineras av Tokyo Electron, Lam Research, SCREEN Holdings, KLA, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris och Modutek, där enskilda plattaspraysystem har den största segmentandelen på grund av höga precisionskrav.

- Regionalt leder Asien-Stillahavsområdet med ~44 %, följt av Nordamerika med ~28 % och Europa med ~17 %, stödd av stora fabriksexpansioner, statliga incitament och stark specialiserad halvledartillverkning.

Marknadssegmenteringsanalys:

Efter utrustningstyp

Enkelskivsspraysystem dominerar marknaden för rengöringsutrustning för halvledarskivor och står för den största andelen tack vare deras förmåga att stödja avancerade noder under 10 nm, där partikelborttagningseffektivitet och enhetlighet är kritiska. Deras höga genomströmning, precisa kemiska leverans och kompatibilitet med megasoniska och ultraljud förbättrar avkastningen i logik- och minnesproduktion. Batch-immersions- och batchspraysystem förblir relevanta för äldre noder och storskalig tillverkning, medan kryogena system och skrubbare får acceptans i nischprocesser som kräver minimal kemikalieanvändning och minskad mönsterskada. Skiftet mot mindre geometriska storlekar fortsätter att stärka efterfrågan på enkelskivssprayplattformar.

- Till exempel levererar SCREEN:s SU-3400 enkelskivsrengöringssystem upp till 1 200 skivor per timme, en siffra som bekräftas i SCREEN:s officiella produktdokumentation. Plattformen använder också SCREEN:s egenutvecklade Nanocontrol™-munstycksteknik, som möjliggör exakt kontroll av kemikalieflöde och dispenseringspositionering för att skydda avancerade mönstrade skivor under rengöring med hög genomströmning.

Efter skivstorlek

300 mm skivor representerar det dominerande skivstorlekssegmentet och innehar den största marknadsandelen eftersom stora foundries och IDMs arbetar på 300 mm produktionslinjer för högpresterande datorer, avancerat minne och halvledare för fordonsklass. Deras större yta och högre antal matriser per skiva driver omfattande användning av avancerade rengöringsverktyg som säkerställer defektfria substrat. Medan 200 mm skivor bibehåller en stadig efterfrågan från kraftelektronik- och analogsegmenten, förblir industrins långsiktiga övergång mot 450 mm långsam på grund av höga kapitalkostnader och begränsad ekosystemberedskap. Den pågående expansionen av 300 mm fabriker globalt förstärker segmentets ledarskap.

Till exempel har en 300 mm skiva en yta på cirka 70 685 mm², medan en 200 mm skiva har cirka 31 416 mm², ett förhållande på ungefär 2,25×. Detta större område stöder betydligt högre matrisutbyte, vilket driver fabriker att anta höggenomströmningsrengöringssystem för att bibehålla den övergripande linjeeffektiviteten.

Efter teknik

Våtkemibaserad rengöring leder tekniksegmentet med den största marknadsandelen, drivet av dess beprövade effektivitet i att avlägsna organiska, metalliska och partikulära föroreningar med hjälp av kemikalier som SC-1, SC-2, SPM och utspädd HF. Dess anpassningsförmåga till både enkelskiv- och batchsystem gör den oumbärlig över avancerade och mogna noder. Etsrengöring spelar en betydande roll i oxidborttagning och ytförberedelse, särskilt i FEOL-processer, medan rengöring med framsidan uppåt stöder känsliga lager som kräver minimal mönsterstörning. Fortsatt skalning till sub-7 nm-processer upprätthåller dominansen av våtkemiska rengöringslösningar på grund av deras höga processpålitlighet och selektivitet.

Viktiga Tillväxtdrivare

Avancerad Krympning av Noder och Ökad Känslighet för Sub-Mikron Defekter

Skalning mot 7 nm, 5 nm och 3 nm noder är en av de starkaste tillväxtdrivarna för utrustning för rengöring av halvledarwafers, eftersom krympande geometrier avsevärt ökar känsligheten för föroreningar i nanoskala. Även partiklar under 20 nm kan orsaka linjebryggning, kontaktfel och minskad enhetsavkastning, vilket får fabriker att anta högprecisionssystem för rengöring av enskilda wafers med avancerad megasonisk, spray- och kryoteknik. Mer komplexa flerskiktsarkitekturer i logik, 3D NAND och DRAM kräver upprepade rengöringssteg, ofta mer än 80 per wafer, vilket ökar det totala antalet processer. När EUV-litografi blir mainstream, kräver rester från fotomotståndsmaterial, metalloxider och efteretsningsbiprodukter nya kemikalier och lågdammrengöringsprocesser. Dessa krav driver investeringar i verktyg med förbättrad selektivitet, förbättrad kemisk enhetlighet och bättre kontroll av mönsterkollaps, vilket förstärker den kritiska rollen för wafer-rengöringsutrustning i att upprätthålla enhetsprestanda och avkastning.

- Till exempel rapporterar Lam Research att defektkontroll vid avancerade noder kräver borttagning av partiklar så små som 3–5 nm under FEOL-rengöring för att förhindra mönsterkollaps i funktioner med hög aspektkvot.

Expansion av Global Kapacitet för Fab och Investeringar i Front-End Tillverkning

En ökning av investeringar från ledande foundries och IDMs expanderar snabbt efterfrågan på avancerade wafer-rengöringslösningar över både etablerade och framväxande halvledarhubbar. Nya tillverkningsanläggningar i USA, Europa, Taiwan, Sydkorea, Japan och Kina påskyndar upphandlingen av högkapacitetsrengöringssystem för att stödja ökat antal waferstarter per månad. Statligt stödda halvledarincitamentsprogram, återflyttningsstrategier och initiativ för försörjningskedjans motståndskraft intensifierar ytterligare takten i fab-konstruktionen. Varje ny 300 mm fab kräver stora flottor av våtbänkar, enskilda wafer-sprayverktyg, megasoniska enheter och partikelsystem, vilket gör rengöringsutrustning till några av de mest köpta procesverktygen. Dessutom fortsätter specialfabriker som producerar kraftenheter, MEMS, sensorer och bilchips att uppgradera till avancerade rengöringsplattformar för att uppfylla kvalitets- och tillförlitlighetsstandarder. Denna robusta globala tillverkningsexpansion understödjer en hållbar, långsiktig tillväxt i utrustningsefterfrågan.

- Till exempel är TSMC:s Arizona Fab (Fab 21 Fas 1) designad för en initial kapacitet på 20 000 300-mm wafers per månad, vilket kräver stora flottor av enskilda wafer-rengörings-, megasoniska och våtbänksplattformar för att stödja ledande logikproduktion.

Ökad Användning av Komplexa Material och 3D Enhetsarkitekturer

Övergången till 3D-strukturer inklusive 3D NAND, gate-all-around FETs (GAAFETs), FinFETs och avancerad förpackning ökar avsevärt behovet av specialiserade wafer-rengöringsteknologier. Komplexa material som hög-k dielektrika, kobolt, rutenium och avancerade fotomotstånd introducerar nya föroreningsutmaningar som kräver precisa kemiska formuleringar och skonsamma borttagningsprocesser. När vertikal stapling ökar ytkomplexiteten blir rester svårare att nå, vilket kräver verktyg med förbättrad kemisk penetration, enhetlighet och skonsam partikelborttagning. Avancerad rengöringsutrustning måste också hantera sköra låg-k filmer och känsliga mönster utan att orsaka kollaps eller delaminering. I heterogen integration och chiplet-förpackning är ultrarena ytor avgörande för tillförlitlig bindning, TSV-bildning och krökningsfri montering. Dessa utvecklande material- och arkitekturkrav driver antagandet av specialiserade våtkemiverktyg, kryogen CO₂-rengöring och ultralågt tryck megasoniska system optimerade för nästa generations noder.

Viktiga Trender & Möjligheter

Adoption av Kryogeniska och Lågskade Rengöringsprocesser

En stor trend som formar marknaden är den ökande användningen av kryogeniska och lågskade rengöringsteknologier designade för känsliga enhetsstrukturer. Kryogen CO₂-rengöring, torrisborttagning och reducerade tryck megasoniska system erbjuder effektiv borttagning av föroreningar samtidigt som de minimerar mönsterkollaps och yterosionsproblem som blir allt vanligare vid sub-5 nm noder. Dessa innovationer tillgodoser avancerad litografi och FEOL-processer där låg mekanisk stress är avgörande. Möjligheten ligger i att ersätta traditionella kemikalieintensiva metoder med miljövänliga alternativ som minskar konsumtionen av svavelsyra, ammoniak och HF-baserade lösningar. När regleringstrycket ökar och fabriker strävar efter hållbarhetsinitiativ, får kryogeniska och lågkemiska rengöringslösningar fotfäste. Utrustningsleverantörer som erbjuder skalbara, modulära system med hybrid kryogen-våtrengöringskapacitet har mycket att vinna, särskilt i fabriker som övergår till grönare, lågskade wafer-rengöringsekosystem.

· Till exempel, CO₂ snöstrålerengöringssystem dokumenterade i halvledarprocessingenjörsstudier genererar partikelhastigheter över 200 m/s, skapade när fast CO₂ expanderar genom ett överljudsmunstycke. Dessa högfartspartiklar ger tillräcklig kinetisk energi för att lyfta organiska filmer och partiklar samtidigt som de är skonsamma mot låg-k och andra ömtåliga dielektriska lager.

Ökad Automatisering, AI-baserad Processkontroll och Smart Fab Integration

Integrationen av AI-drivna analyser, realtidsprocessövervakning och avancerad automatisering skapar nya möjligheter inom halvledarrengöringsoperationer. AI-aktiverade kontrollsystem optimerar kemisk dosering, badliv, sprutparametrar och megasoniska frekvenser för att bibehålla konsekventa resultat över wafer-partier. Smarta sensorer, digitala tvillingar och prediktiva underhållsmodeller stödjer ytterligare defektreduktion och verktygsdrifttidsoptimering. När fabriker övergår till högautomatiserade “lights-out” tillverkningsmiljöer, måste wafer-rengöringsutrustning integreras sömlöst med fabriksautomationsplattformar, AMHS-system och avancerad metrologi. Denna trend möjliggör produktivitetsvinster, lägre driftkostnader och avsevärt förbättrad kontaminationskontroll. Leverantörer som erbjuder AI-förstärkta, fullt automatiserade enskilda wafer-rengöringssystem med fjärrdiagnostik och sluten processåterkoppling blir alltmer värdefulla partners för halvledartillverkare.

- Till exempel, Lam Researchs Sense.i®-plattform fångar mer än 1 000 verktygstillståndssignaler per sekund och genererar över 1 terabyte utrustningsdata per dag, vilket möjliggör maskininlärningsmodeller att identifiera processdrifter innan de påverkar wafer-kvaliteten.

Tillväxt av Specialsegment Kraftelektronik, MEMS och Avancerad Förpackning

Utöver ledande logik och minne, presenterar stigande efterfrågan från specialiserade halvledarsegment starka möjligheter för utrustningsleverantörer. Kraftelektronik baserad på SiC och GaN kräver robusta rengöringsprocesser för att hantera hårdare, mer slipande material och högtemperaturetsrester. MEMS-tillverkning är starkt beroende av precisa våtetsnings- och rengöringscykler för att säkerställa sensorprecision och mikrostrukturintegritet. Avancerad förpackning som fan-out, CoWoS och chiplets förlitar sig på ultrarena ytor för bindning, plätering och genom-kisel-via-bearbetning. Dessa segment kräver både höggenomströmnings batchsystem och avancerade enskilda wafer-verktyg anpassade till olika substratmaterial. När elektrifiering, IoT och fordons elektronik växer, blir specialiserad wafer-rengöring en nyckelaktör för kvalitet, tillförlitlighet och enhetsprestanda.

Viktiga Utmaningar

Komplexiteten i att Rengöra Sköra Strukturer vid Sub-5 nm Noder

När halvledarnoder fortsätter att krympa, står rengöringsutrustning inför ökande svårigheter att bibehålla strukturell integritet samtidigt som föroreningar avlägsnas. Ultratinna filmer, smala skåror och känsliga 3D-arkitekturer är mycket mottagliga för kollaps av mönster, bildning av vattenmärken, ytjämnhet och dielektrisk erosion. Traditionella högkraftiga megasoniska system och aggressiva kemikalier kan skada känsliga material som låg-k dielektrikum och strukturer med hög aspektkvot. Att säkerställa enhetlig kemisk distribution över komplexa geometriska former blir en annan stor utmaning. Utrustningstillverkare måste kontinuerligt innovera lågtrycks-, lågskade-lösningar med exakt kontroll över partikelenergi, kemisk exponering och mekaniska krafter. Att balansera rengöringseffektivitet med strukturellt skydd förblir ett av de mest ihållande tekniska hindren för verktygsleverantörer.

Höga Kapital Kostnader och Komplexitet i Integration i Avancerade Fabs

Implementering av avancerade wafer-rengöringsverktyg innebär betydande kapitalinvesteringar, komplexa installationskrav och långa kvalificeringscykler. Fabs som opererar i 300 mm skala kräver stora flottor av enskilda wafer-verktyg, våtbänkar, utspädningssystem och kemisk återvinningsinfrastruktur, vilket bidrar till höga totala ägandekostnader. Att integrera nya rengöringsplattformar med befintlig fab-automation, metrologisystem och säkerhetsprotokoll lägger till ytterligare komplikationer. Kostnaden och komplexiteten är särskilt utmanande för framväxande fabs, små gjuterier och specialtillverkare med begränsade budgetar. Dessutom fördröjer fluktuationer i halvledarefterfrågan upphandling och förlänger återbetalningsperioder. Att övervinna dessa ekonomiska och operativa hinder kräver att utrustningsleverantörer tillhandahåller modulära, skalbara och energieffektiva verktyg som minskar fotavtryck, kemikalieanvändning och långsiktiga driftskostnader.

Regional Analys

Nordamerika

Nordamerika står för cirka 28% av den globala marknaden, stödd av starka investeringar i avancerad halvledartillverkning drivna av U.S. CHIPS Act incitament. Stora gjuterier, inklusive Intel, TSMC Arizona och Micron, fortsätter att expandera 300 mm tillverkningskapacitet, vilket skapar en stadig efterfrågan på högprecisions enkel-wafer och kryogeniska rengöringsverktyg. Regionens starka fokus på ledande noder under 5 nm intensifierar kraven på avancerade våtkemiska system och lågskade megasonisk utrustning. Tillväxten stöds ytterligare av ökad användning av AI, HPC och bilchips tillverkade i USA-baserade fabs, vilket förstärker regionens höga teknologitäthet och utrustningsinköpsmoment.

Europa

Europa står för ungefär 17% av marknaden, drivet av robust aktivitet inom specialiserad halvledarproduktion över Tyskland, Frankrike, Nederländerna och Italien. Regionala tillverkningsstyrkor inkluderar kraftelektronik, MEMS, bilhalvledare och avancerad förpackning, alla av vilka kräver specialiserade wafer-rengöringslösningar anpassade till SiC, GaN och sensorsubstrat. EU-stödda halvledarsuveränitetsprogram och investeringar från aktörer som STMicroelectronics, Infineon och GlobalFoundries expanderar regional utrustningsefterfrågan. Europas starka miljöregleringar påskyndar också övergången mot kemikalieeffektiva våtbänkar och lågemissionsrengöringssystem, vilket positionerar regionen som en växande användare av hållbara wafer-rengöringsteknologier.

Asien-Stillahavsregionen

Asien-Stillahavsområdet leder den globala marknaden med en uppskattad andel på 44%, drivet av omfattande wafer-tillverkning i Taiwan, Sydkorea, Japan och Kina. Stora fabriker inklusive TSMC, Samsung, SK Hynix, UMC, SMIC och Kioxia står tillsammans för majoriteten av globala 300 mm wafer-starts, vilket kräver storskalig användning av enskilda wafer-sprayverktyg, nedsänkningsbänkar och megasoniska system. Regionens snabba övergång till EUV-aktiverade noder under 5 nm ökar ytterligare efterfrågan på ultrarena, skadefria rengöringsplattformar. Expanderande DRAM-, NAND-, logik- och foundry-kapaciteter, tillsammans med aggressiva statliga subventioner, stärker Asien-Stillahavsområdets dominerande roll i ekosystemet för halvledar-wafer-rengöringsutrustning.

Latinamerika

Latinamerika innehar cirka 6% av marknaden, främst stödd av växande efterfrågan på halvledarförpackning, testning och elektronikmonteringsoperationer i Mexiko och Brasilien. Även om regionen inte har några större avancerade nodfabriker, stöder ökande investeringar i fordons-elektronik, konsumentenhetsmontering och industriell automation antagandet av rengöringsverktyg för backend och specialiserade halvledarapplikationer. Multinationella OEM-företag som verkar i Mexikos elektronikkluster driver upphandlingen av batchrengöringssystem, skrubbare och våtbänkar. När regional tillverkning diversifieras och leveranskedjorna flyttas närmare Nordamerika, fortsätter Latinamerikas efterfrågan på wafer-rengöringsutrustning att gradvis expandera.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för en uppskattad andel på 5%, med tillväxt som uppstår från regeringsledda teknikinvesteringar, särskilt i Israel och Förenade Arabemiraten. Israels avancerade halvledarekosystem, förankrat av Intel och lokala design-till-tillverkningspartners, driver efterfrågan på högprecisionsrengöringslösningar inom FoU och pilotproduktion. GCC-länder investerar i allt högre grad i mikroelektronikforskningsparker och halvledarleveranskedjans lokaliseringsinitiativ, vilket skapar möjligheter för våtkemi och kontaminationskontrollutrustning. Även om storskalig wafer-tillverkning fortfarande är begränsad, stöder ökande intresse för halvledardiversifiering och strategiska allianser gradvis marknadspenetration av rengöringsteknologier över regionen.

Marknadssegmenteringar:

Efter utrustningstyp

- Enskilt Wafer Spray System

- Enskilt Wafer Kryogent System

- Batch Nedsänkningsrengöringssystem

- Batch Spray Rengöringssystem

- Skrubbare

Efter Wafer-storlek

- 150 mm

- 200 mm

- 300 mm

- 450 mm

Efter Teknologi

- Våtkemibaserad Rengöring

- Etch Rengöring

- Framsida Upp Rengöring

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för marknaden för halvledarplattrengöringsutrustning kännetecknas av en koncentrerad grupp globala aktörer som specialiserar sig på avancerad våtbearbetning, enkelplattrengöring och kryoteknik. Ledande företag som Tokyo Electron (TEL), SCREEN Semiconductor Solutions, Lam Research, Applied Materials, DNS och SEMES dominerar det högpresterande segmentet genom kontinuerlig innovation inom megasoniska system, kemisk distributionskontroll och EUV-kompatibla rengöringsplattformar. Dessa leverantörer konkurrerar om processprecision, genomströmning, lågskadeförmåga och integration med smart fabrikautomation. Medelstora aktörer, inklusive Modutek, ACM Research, Entegris och Ultron Systems, stärker sin närvaro genom att erbjuda kostnadseffektiva våtbänkar, batch-immersionsverktyg och modulära system anpassade för specialtillverkning av enheter. Strategiska partnerskap med stora foundries och IDMs är avgörande och möjliggör samutveckling av rengöringskemikalier och processrecept. Fortsatta investeringar i FoU, hållbarhetsdriven kemisk minskning och AI-aktiverad processoptimering definierar ytterligare konkurrensen, då leverantörer strävar efter att möta kraven för sub-5 nm-noder och alltmer komplexa 3D-enhetsarkitekturer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Shibaura Mechatronics Corporation (Japan)

- Modutek Corporation (USA)

- Semes Co., Ltd. (Sydkorea)

- Entegris, Inc. (USA)

- Tokyo Electron Limited (Japan)

- KLA Corporation (USA)

- SCREEN Holdings Co., Ltd. (Japan)

- Hitachi High-Tech Corporation (Japan)

- Lam Research Corporation (USA)

Senaste utvecklingen

- I september 2025 höll Entegris en “Clean & Sustainable Fluid Delivery Technology Day” och betonade sina senaste innovationer och sitt engagemang för hållbara vätskehanteringssystem inom halvledartillverkningsprocesser. Även om det inte var en ren lansering av “wafer cleaning tool”, återspeglar detta Entegris bredare fokus på kontaminationskontroll, kemisk leverans och avkastningsförbättring, vilket är integrerade komplement till wafer-rengöringsarbetsflöden.

- I mars 2024 introducerade Hitachi High-Tech LS9300AD, ett wafer-inspektionsverktyg som innehåller ett nytt Differential Interference Contrast (DIC) optiskt system som möjliggör detektering av “låg-aspekt mikroskopiska defekter” på wafer-ytor och baksidor. Systemet behåller ett roterande scen wafer-kantgrepp och stöder hög genomströmning fram/baksida inspektion, vilket förbättrar defektdetekteringskänslighet och avkastningskontroll på omönstrade wafers.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på utrustningstyp, waferstorlek, teknik och geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuterar den olika faktorer som har drivit marknadens expansion de senaste åren. Rapporten utforskar också marknadsdynamik, regleringsscenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Efterfrågan på avancerade wafer-rengöringsverktyg kommer att accelerera när fabriker övergår till sub-5 nm och framtida 2 nm noder.

- Antagandet av EUV-litografi kommer att öka behovet av ultralågskade-rengöringsprocesser och nya kemikalier.

- Enkel-wafer-spraysystem kommer att få starkare dominans på grund av högre precision och kompatibilitet med avancerade enhetsarkitekturer.

- Kryogen CO₂ och torr-rengöringsteknologier kommer att expandera när fabriker prioriterar minskad kemikalieanvändning och hållbarhet.

- AI-driven processkontroll och automation kommer att bli standard i nästa generations rengöringsplattformar.

- Tillväxt i 3D NAND, GAAFETs och chiplet-baserad förpackning kommer att driva efterfrågan på mer komplexa, selektiva rengöringslösningar.

- Regionala fabriksutvidgningar i Asien-Stillahavsområdet och Nordamerika kommer att avsevärt öka långsiktiga utrustningsinköp.

- Effektelektronik, MEMS och avancerade förpackningsfabriker kommer att öka investeringarna i specialiserade rengöringsverktyg.

- Leverantörer kommer att fokusera på energieffektiva, resursoptimerade verktyg för att minska den totala ägandekostnaden.

- Samarbetsprocessutveckling mellan utrustningstillverkare och ledande gjuterier kommer att intensifieras för att möta nästa generations rengöringsutmaningar.