Marknadsöversikt:

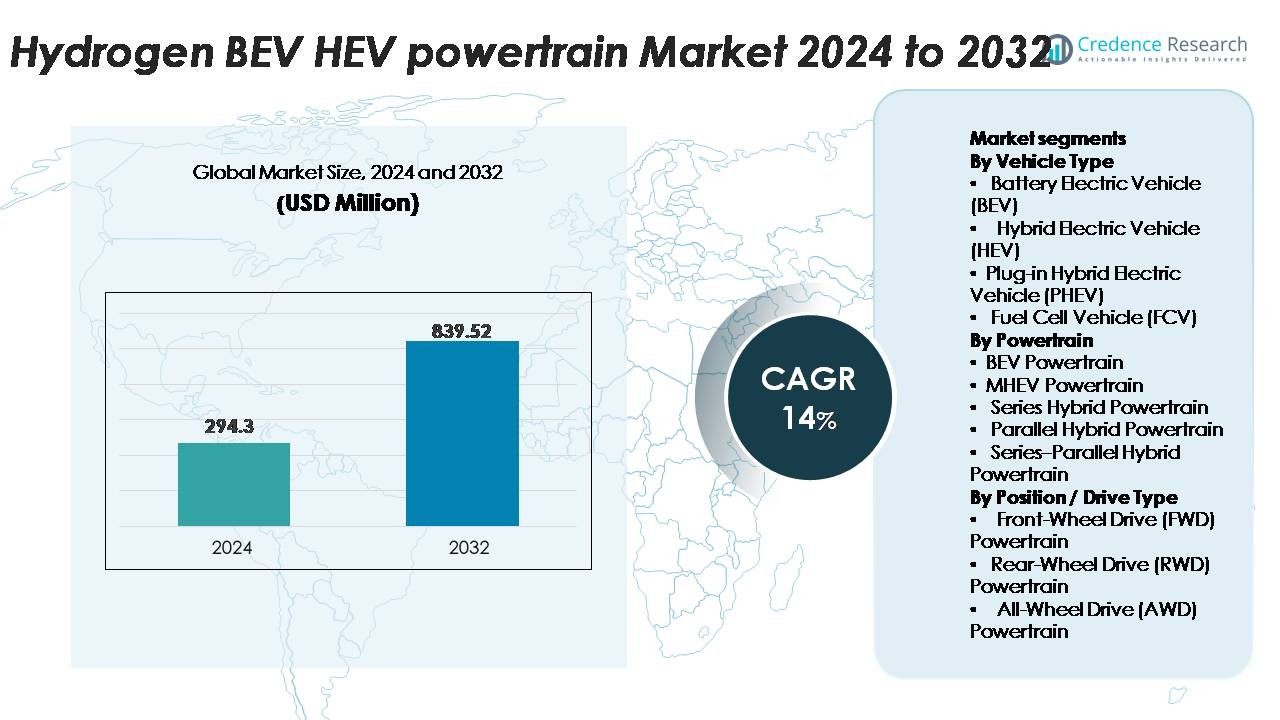

Den globala marknaden för vätgas BEV–HEV-drivlinor värderades till 294,3 miljoner USD år 2024 och förväntas nå 839,52 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 14% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för vätgas BEV–HEV-drivlinor 2024 |

USD 294,3 miljoner |

| Marknad för vätgas BEV–HEV-drivlinor, CAGR |

14% |

| Marknadsstorlek för vätgas BEV–HEV-drivlinor 2032 |

USD 839,52 miljoner |

Marknaden för vätgas BEV–HEV-drivlinor formas av starkt deltagande från globala ledare som ZF Friedrichshafen, Bosch, Continental AG, BorgWarner, Mitsubishi Electric, Denso Corporation, Cummins Inc., Ballard Power Systems, Magna International, Hitachi, BAE Systems, Knorr-Bremse, Aisin Seiki, FEV, JATCO, Punch Powertrain, Magneti Marelli och The Voith Group, som alla utvecklar integrerade el-vätgasdrivna teknologier. Dessa företag fokuserar på högpresterande e-motorer, avancerade omvandlare, hållbara bränslecellstackar och modulära hybridarkitekturer för att stödja kommersiella och personliga tillämpningar. Europa leder marknaden med cirka 32% andel, drivet av strikta utsläppsregler och snabb utbyggnad av vätgastankningsinfrastruktur, följt av Asien-Stillahavsområdet på 30% och Nordamerika på 28%, var och en stödd av nationella vätgasstrategier och starka partnerskap mellan OEM och energisektorn.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter:

- Marknaden för vätgas BEV–HEV-drivlinor värderades till 294,3 miljoner USD år 2024 och förväntas nå 839,52 miljoner USD år 2032, med en CAGR på 14 %, understödd av accelererande åtaganden för ren mobilitet i stora bilregioner.

- Marknadstillväxten drivs av ökande efterfrågan på utsläppsfria transporter, expansion av vätgaskorridorer och ökad användning i kommersiella flottor som kräver lång räckvidd, snabb tankning och hög lastkapacitet. BEV-drivlinor förblir det största segmentet, medan FWD-arkitekturer dominerar på grund av kostnadseffektivitet och kompakt förpackning.

- Viktiga trender inkluderar utvecklingen av bränslecellers hållbarhet, integration av högspännings e-drive, prediktiv energihanteringsprogramvara och modulära hybridplattformar som möjliggör skalbarhet över person- och tungfordon.

- Konkurrensen intensifieras när globala aktörer som Bosch, ZF, Continental, BorgWarner, Denso, Cummins och Ballard investerar i nästa generations motorer, omvandlare och vätgaslagringssystem, även om höga systemkostnader och begränsad tankningsinfrastruktur fortsätter att begränsa utbredd adoption.

- Regionalt leder Europa med 32 %, följt av Asien-Stillahavsområdet med 30 % och Nordamerika med 28 %, vilket skapar koncentrerade tillväxtkluster understödda av politiska incitament och strategiska OEM–energipartnerskap.

Marknadssegmenteringsanalys:

Marknadssegmenteringsanalys:

Efter fordonstyp (BEV, HEV, PHEV, FCV)

Batterielektriska fordon (BEV) representerar den dominerande undersegmentet, understödd av snabb skalning av högenergitäta batterier, sjunkande batteripaktskostnader och starkt regulatoriskt momentum för utsläppsfria flottor. BEV har den största marknadsandelen på grund av deras enklare drivlinarkitektur och accelererad adoption över person- och lätta kommersiella kategorier. Hybridfordon (HEV) fortsätter att expandera i regioner med räckviddsångest, medan laddhybridfordon (PHEV) vinner mark i övergångsmarknader. Bränslecellfordon (FCV) förblir nischade men växer stadigt i tunga mobilitetssegment när vätgastankningsinfrastrukturen expanderar.

- Till exempel når Panasonics senaste litiumjonbattericeller energitätheter på 272 Wh/kg, vilket möjliggör längre räckvidd för BEV med kompakta arkitekturer.

Efter drivlina (BEV, MHEV, Serie, Parallell, Serie–Parallell)

BEV-drivlinor står för den största andelen tack vare deras högre energikonverteringseffektivitet, reducerad mekanisk komplexitet och snabb elektrifiering av urbana mobilitetsflottor. Mild Hybrid Electric Vehicle (MHEV)-system visar stark tillväxt när biltillverkare integrerar 48V-arkitekturer för att uppfylla bränsleeffektivitetsregler utan större plattformsomdesign. Seriehybriddrivlinor blir relevanta i bussar och leveransfordon, medan parallella och serie–parallella konfigurationer förblir allmänt använda för prestandaoptimering i passagerarhybrider. Dominansen av BEV-drivlinor drivs av kostnadsreduktioner i batterimoduler och ökande OEM-åtaganden till helt elektriska uppställningar.

- Till exempel uppnår den enkla bakre motorn i vissa Tesla Model 3-varianter toppverkningsgrader på runt 97% till 98%, tack vare dess avancerade interna permanentmagnet synkronreluktansmotor (IPM SynRM) design.

Efter Position / Drivtyp (FWD, RWD, AWD)

Framhjulsdrivna (FWD) drivlinor dominerar marknaden på grund av deras kompakta utformning, lägre produktionskostnad och lämplighet för massmarknadsplattformar för el- och hybridfordon. FWD-konfigurationer erbjuder effektiv rumsutnyttjande, vilket gör dem till den föredragna layouten för urbana BEV:er och kompakta HEV:er. Bakhjulsdrivna (RWD) system växer i prestandaorienterade elfordon och drar nytta av förbättrad viktfördelning och dragkraft. Fyrhjulsdrivna (AWD) drivlinor expanderar i premium BEV:er med dubbla motoruppsättningar, vilket erbjuder förbättrad momentfördelning och stabilitet. Dock förblir FWD den dominerande undersegmentet på grund av dess överkomlighet och utbredda OEM-distribution.

VIKTIGA TILLVÄXTMOTORER

Snabb Expansion av Nollutsläpps Mobilitetspolicyer och Vätgasinfrastruktur

Regeringsledda avkarboniseringsprogram påskyndar starkt antagandet av vätgas BEV–HEV drivlinor. Länder över hela Europa, Nordamerika och Asien implementerar storskaliga vätgastankstationer, vilket stödjer integration av bränsleceller i personbilar, bussar och tunga lastbilar. Policyincitament—som skatteavdrag, inköpsrabatter och koldioxidneutrala mobilitetsmandat—uppmuntrar biltillverkare att elektrifiera produktlinjer med hybridiserade vätgassystem. Flottoperatörer prioriterar i allt högre grad lågemissionsalternativ för att uppfylla ESG-krav, vilket minskar långsiktiga driftsrisker associerade med dieselrestriktioner. Internationella samarbeten mellan energileverantörer, tankstationsutvecklare och OEM:er ökar produktionskapaciteten för grön vätgas, vilket ytterligare stödjer kostnadsreduktion och skalbarhet. När vätgasinfrastrukturen blir mer robust, påskyndar OEM:er investeringar i hybrid-elektriska och batteridrivna drivlinor integrerade med vätgasenergilagring, vilket utökar marknadens långsiktiga tillväxtpotential.

· Till exempel har Japans nationella vätgasprogram utökat sitt nätverk till mer än 160 operativa vätgastationer, medan Tysklands H2 MOBILITY-konsortium har implementerat över 100 offentliga tankställen som kan leverera vätgas vid 700-bar tryck (även om detta antal för närvarande genomgår en planerad minskning till cirka 48 stationer i slutet av 2025 då fokus skiftar till större kommersiella fordonsnav).

Framsteg inom Batteri Effektivitet, Bränslecell Hållbarhet och Drivlinaintegration

Tekniska framsteg inom högkapacitetsbatterier, lätta bränslecellstackar och högspännings kraftelektronik stärker avsevärt antagandet av vätgaslänkade BEV–HEV drivlinor. Biltillverkare implementerar i allt högre grad energitäta batterimoduler som förlänger räckvidden för enbart eldrift, vilket möjliggör effektiv hybridisering med bränslecellsystem för långdistansresor. Förbättringar i bränslecellmembranens hållbarhet, termisk hantering och katalysatorprestanda förbättrar livscykelns tillförlitlighet och minskar underhållsbördan. Drivlinetillverkare optimerar också e-motorns momenttäthet, regenerativ bromseffektivitet och kompakta växellösningar för att förbättra den övergripande köreffektiviteten. Integration av vätgaslagringscylindrar med modulära hybridarkitekturer möjliggör flexibla fordonsdesigner över SUV:ar, sedaner, kommersiella skåpbilar och tunga applikationer. Sådana synergistiska framsteg bland batterisystem, vätgasbränsleceller och elektriska drivlinor ökar direkt driftseffektiviteten och minskar hinder för kommersiell implementering.

· Till exempel uppnår CATL:s Qilin-batteri (med NMC-kemi) 255 Wh/kg på paketnivå tack vare sin högt integrerade Cell-to-Pack (CTP) 3.0-teknologi, främst utformad för högklassiga batterielektriska fordon (BEV) för att erbjuda ultralånga räckvidder.

Växande användning i kommersiella flottor och långdistanstransporter

Vätgas BEV–HEV-system får stort genomslag inom kommersiell logistik när operatörer söker renare lösningar med utökad räckvidd, snabb tankning och hög lastkapacitet. Tunga lastbilar, stadsbussar och regionala leveransflottor antar i allt högre grad bränslecellshybrider för att uppfylla stränga utsläppsregler och minska beroendet av diesel. Vätgasstödda hybrider erbjuder fördelar som kortare tankningscykler jämfört med batterilösningar, vilket förbättrar flottans drifttid och kontinuitet i rutterna. Stora kommersiella operatörer föredrar vätgasfordon för förutsägbara tankningsmönster och minskade störningar relaterade till räckvidd. Industrisektorer—som gruvdrift, hamnar, flygplatser och sista milens logistik—använder vätgas-elektriska drivlinor för att förbättra operationell hållbarhet. När kommersiella volymer ökar, sänker komponenternas stordriftsfördelar enhetspriserna för kraftelektronik, elmotorer och bränslecellstackar, vilket stärker den långsiktiga marknadsmomenten.

VIKTIGA TRENDER & MÖJLIGHETER

Ökad integration av mjukvarudefinierade drivlinor och prediktiv energihantering

En stor trend som formar marknaden för vätgas BEV–HEV-drivlinor är övergången till mjukvarudefinierade arkitekturer som optimerar energiflödet mellan batterier, motorer och bränsleceller. Prediktiva energihanteringssystem analyserar körförhållanden, lastprofiler och ruttopografier för att balansera batterianvändning och vätgaskonsumtion i realtid. OEM-tillverkare använder avancerade kontrollalgoritmer, uppdateringar över nätet och AI-drivna diagnossystem för att öka drivlinans effektivitet och minska nedbrytning. Digitala tvillingar möjliggör simuleringsbaserad optimering av vätgashybriddrivlinor i olika driftmiljöer. När fordon blir alltmer uppkopplade, tillåter molnkopplade energihanteringsplattformar kontinuerliga prestandaförbättringar, vilket öppnar nya möjligheter för eftermarknadsoptimering, flottanalystjänster och prediktiva underhållsekosystem.

- Till exempel bearbetar Toyotas bränslecellsystem, inklusive dess Power Control Unit (PCU) och tillhörande ECUs, ett betydande antal sensorinmatningar i realtid för att exakt hantera och balansera bränslecellstackens belastning och batteriutgång under varierande förhållanden.

Utvidgning av grön vätgasproduktion och tvärsektoriellt energisamarbete

Den växande övergången till grön vätgas som produceras med förnybar energi erbjuder betydande möjligheter för vätgas-elektriska hybriddrivlinor. Energibolag, elektrolysörtillverkare och biltillverkare samarbetar för att utöka produktionskapaciteten, säkra långsiktiga leveranskontrakt och etablera förnybara vätgaskorridorer. Industriella nav, logistikparker och mobilitetskluster antar integrerade vätgasekosystem som stöder både mobilitet och industriella tillämpningar. Storskaliga investeringar i sol-, vind- och vattenbaserad vätgasproduktion sänker framtida kostnadskurvor, vilket möjliggör bredare utplacering av kommersiella fordon. Tvärsektoriella partnerskap påskyndar infrastrukturutbyggnad och standardisering av tankningsgränssnitt, vilket hjälper vätgashybrider att övergå från nischanvändning till mainstream-flottor.

- Till exempel driver Air Liquide en 20 MW PEM-elektrolysör i Bécancour, Kanada, som producerar upp till 8,2 ton grön vätgas per dag för mobilitets- och industriella användare.

Ökad plattformsdelning och modulära drivlinor

Biltillverkare rör sig mot modulära el-vätgasplattformar som minskar utvecklingstid och tillverkningskomplexitet. Delade arkitekturer tillåter flera fordonsmodeller—inklusive SUV:ar, skåpbilar och tunga lastbilar—att integrera samma motorer, omvandlare, vätgastankar eller bränslecellstackar. Denna modularitet sänker produktionskostnaderna och påskyndar lanseringen av vätgashybridmodeller på marknaderna. Leverantörer drar nytta av skalbar komponenttillverkning, medan OEM-företag förbättrar konfigurerbarheten för regionsspecifika reglerings- eller prestandakrav. Dessa flexibla arkitekturer stödjer också framtida uppgraderingar i batterikemi, vätgaslagringstäthet och kraftelektronik utan fullständiga plattformsomdesign, vilket skapar långsiktiga innovationsmöjligheter.

VIKTIGA UTMANINGAR:

Höga kostnader för bränslecellssystem, batterier och vätgaslagringskomponenter

En stor utmaning för vätgas BEV–HEV drivlinor är de höga kostnaderna som är förknippade med bränslecellstackar, högtryckslagringstankar och avancerade batteripaket. Katalysatorer baserade på platina, kolfiberomslutna tankar och högspänningsomvandlare höjer tillsammans fordonsproduktionskostnaderna jämfört med konventionella elbilar. Begränsad storskalig tillverkning förhindrar ytterligare de stordriftsfördelar som behövs för kostnadsreduktion. Prissättningen på vätgas, driven av produktions- och transportkostnader, förblir också högre än konventionella bränslen, vilket bromsar tidig adoption bland kostnadskänsliga marknader. De kombinerade kapital- och driftskostnaderna gör det svårt för OEM-företag att erbjuda konkurrenskraftiga prisnivåer, särskilt inom personbilssegmenten.

Begränsad vätgaspåfyllningsinfrastruktur och regionala distributionsobalanser

Otillräckliga vätgaspåfyllningsstationer förblir en av de mest betydande hindren för utbredd distribution. Infrastrukturen är starkt koncentrerad till utvalda marknader som Japan, Sydkorea, Tyskland och Kalifornien, vilket skapar regionala adoptionsskillnader. Kommersiella flottor kräver täta stationsnätverk för att säkerställa tillförlitlig drift, men många regioner saknar investeringsfärdiga affärsmodeller för vätgasdistribution. Långa tillståndscykler, begränsningar i marktillgänglighet och höga byggkostnader för stationer bromsar ytterligare utrullningen. Utan robust infrastrukturutbyggnad förblir adoptionen av vätgas BEV–HEV begränsad till korridorer med etablerat påfyllningsstöd, vilket fördröjer massmarknadspenetration.

Regional Analys:

Nordamerika

Nordamerika innehar cirka 28% av marknaden, drivet av stark adoption av vätgas-elektriska system i kommersiella flottor, bussar och långdistanslastbilar. USA leder distributionen genom statliga incitament i Kalifornien och framväxande vätgaskorridorer längs västkusten och Mellanvästern. Federala avkarboniseringsmandat, skatteavdrag för ren mobilitet och betydande investeringar i grön vätgasproduktion förstärker efterfrågan. Kanada accelererar adoptionen genom sin nationella vätgasstrategi fokuserad på tung transport. Växande OEM–energipartnerskap och pilotdistributioner i logistiknav stödjer regionens solida infrastrukturexpansion och fortsatt ledarskap inom vätgas-elektriska hybridteknologier.

Europa

Europa dominerar den globala marknaden med ungefär 32% andel, stödd av strikta CO₂-reduktionsmål, snabb utbyggnad av vätgasinfrastruktur och starka statligt stödda avkarboniseringsprogram. Tyskland, Frankrike, Nederländerna och Norden leder adoptionen inom bussar, kommunala flottor och långdistansmobilitetsapplikationer. EU:s vätgasvägkarta och finansieringsmekanismer under Fit-for-55 och REPowerEU påskyndar utvecklingen av vätgaskorridorer och multimodala tankningssystem. Stora OEM-företag integrerar vätgas-elektriska hybridplattformar i kommersiella fordonsportföljer, medan storskaliga gröna vätgasprojekt förbättrar leveransstabiliteten. Europas regulatoriska tryck och avancerade mobilitetsekosystem säkrar dess position som den ledande regionala marknaden.

Asien-Stillahavsregionen

Asien-Stillahavsregionen står för ungefär 30% av marknaden, drivet av aggressiva nationella vätgasstrategier i Japan, Sydkorea och Kina. Japan leder kommersiell distribution av bränslecellshybridfordon och tankstationer, medan Sydkorea skalar upp vätgas-elektriska bussar och tunga lastbilar. Kina påskyndar adoptionen genom provinsiella subventioner och stora pilotzoner som integrerar vätgasbaserade BEV–HEV-plattformar i logistik och kollektivtrafik. Snabb urbanisering och stora kommersiella flottor förstärker ytterligare efterfrågan. Utökad elektrolyskapacitet och strategiska partnerskap mellan OEM-företag och energileverantörer förbättrar ekosystemets mognad, vilket positionerar Asien-Stillahavsregionen som en högväxtregion som närmar sig paritet med Europa.

Latinamerika

Latinamerika fångar omkring 5% av marknaden då tidiga vätgasmobilitetsinitiativ får fart i Chile, Brasilien och Argentina. Chiles nationella gröna vätgasstrategi främjar adoption i gruvflottor och högbelastningsmobilitetsapplikationer. Brasilien utökar pilotprojekt för vätgas-elektriska bussar inom större stadscentrum, stödd av förnybara energikapaciteter. Begränsad tankningsinfrastruktur och höga fordonskostnader förblir begränsningar, men ökat intresse från logistikoperatörer och industrisektorer skapar en grund för långsiktig tillväxt. Internationella partnerskap och exportprojekt för förnybar vätgas förväntas påskynda regional adoption av vätgas BEV–HEV-teknologier.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika innehar nästan 5% av marknaden, främst drivet av storskaliga gröna vätgasinitiativ i Saudiarabien, Förenade Arabemiraten och Sydafrika. Megaprojekt som NEOM:s vätgasknutpunkt skapar stark potential för framtida distribution av vätgas-elektriska hybridfordon, särskilt inom logistik, bygg och industriell transport. Tidig adoption fokuserar på bussar och tunga flottor som stöder smarta stads- och hållbarhetsprogram. Begränsad infrastruktur och höga importkostnader för teknik fördröjer massmarknadspenetration, men accelererande investeringar i vätgasproduktion och demonstrationsflottor stärker framtida marknadsutsikter.

Marknadssegmenteringar:

Efter Fordonstyp

- Batterielektriskt fordon (BEV)

- Hybridfordon (HEV)

- Plug-in hybridfordon (PHEV)

- Bränslecellfordon (FCV)

Efter Drivlina

- BEV Drivlina

- MHEV Drivlina

- Seriell Hybrid Drivlina

- Parallell Hybrid Drivlina

- Seriell–Parallell Hybrid Drivlina

Efter Position / Drivtyp

- Framhjulsdrift (FWD) Drivlina

- Bakhjulsdrift (RWD) Drivlina

- Fyrhjulsdrift (AWD) Drivlina

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap:

Konkurrenslandskapet för marknaden för vätgas BEV–HEV-drivlinor kännetecknas av aktivt deltagande från globala biltillverkare, drivlineintegratörer och specialister på vätgasteknik som påskyndar utvecklingen över batterielektriska, hybridelektriska och bränslecellplattformar. Ledande OEM-företag fokuserar på att utöka vätgas-elektriska portföljer för kommersiella flottor, långdistanslastbilar och avancerade personbilar, medan leverantörer förbättrar e-motorns effektivitet, högtrycksvätgaslagring och nästa generations bränslecellstackar. Strategiska partnerskap mellan biltillverkare och energiföretag stödjer storskalig utbyggnad av vätgaskorridorer och tankningssystem. Företag investerar kraftigt i modulära drivlinedesigner, programvarudefinierad energihantering och förbättrad katalysatorhållbarhet för att minska systemkostnader och förlänga komponenternas livslängd. Samarbeten med vätgasproducenter, infrastrukturutvecklare och mobilitetstjänstoperatörer stärker ytterligare integrationen av värdekedjan. Kontinuerliga framsteg inom lättviktsmaterial, högspänningsinvertrar och integrerade hybridkontrollenheter möjliggör förbättrad prestanda och räckvidd, vilket positionerar konkurrenskraftiga aktörer för att skala upp adoptionen över nya mobilitetsapplikationer.

Nyckelspelaranalys:

- ZF Friedrichshafen

- Magneti Marelli S.p.A.

- Punch Powertrain Nanjing Co. Ltd.

- Bosch

- BorgWarner Inc.

- BAE Systems plc

- Knorr-Bremse Group

- Continental AG

- Ballard Power Systems

- Mitsubishi Electric

Senaste utvecklingen:

- År 2025 fick Bosch-teamet för bränslecellseffektmoduler 2025 års “Tyska framtidspris” för sitt arbete med en vätgasdriven modul som möjliggör utsläppsfri tung transport. Modulen levererar en konkurrenskraftig körsträcka och stödjer storskalig implementering.

- År 2023 har Bosch aggressivt gått in på vätgasbränslecell-drivlinor: de började volymproduktion av sin bränslecellseffektmodul (FCPM) 2023, riktad mot kommersiella lastbilar och långväga tunga fordon.

- I februari 2022 har BorgWarner Inc. avancerat sitt erbjudande inom vätgasförbränning: företaget säkrade ett produktionskontrakt för att leverera ett komplett vätgasinsprutningssystem (insprutare, bränslerör, ECU och integration) till en europeisk tillverkare av terrängutrustning. Detta system gör det möjligt för befintliga förbränningsmotorer att köras på vätgas med minimal omdesign, vilket erbjuder en kortsiktig väg för att avkarbonisera terräng- och kommersiella maskiner.

Rapporttäckning:

Forskningsrapporten erbjuder en djupgående analys baserad på Fordonstyp, Drivlina, Position/Drivtyp och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckeltillämpningar. Dessutom inkluderar rapporten insikter i den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtida Utsikter:

- Vätgas BEV–HEV drivlinor kommer att få starkt genomslag när regeringar intensifierar nollutsläppsmandat för mobilitet och påskyndar utbyggnaden av vätgastankningsinfrastruktur.

- Kommersiella flottor, särskilt bussar och långdistanslastbilar, kommer i allt högre grad att övergå till vätgas-elektriska hybrider för utökad räckvidd och hög driftstid.

- Bränslecellstackar kommer att bli mer effektiva och hållbara när nya membranmaterial och katalysatorteknologier minskar nedbrytning och underhållskrav.

- Hybridarkitekturer med batteri och bränslecell kommer att mogna, vilket möjliggör optimerad energihantering och förbättrad körcykel effektivitet över olika fordonssegment.

- Kapaciteten för produktion av grön vätgas kommer att expandera avsevärt, vilket sänker bränslekostnaderna och stärker den långsiktiga marknadens livskraft.

- Programvarudefinierade drivlinor kommer att förbättra fordonsprestanda genom prediktiv energihantering, realtidsdiagnostik och optimering över nätet.

- Modulära och skalbara vätgas-elektriska plattformar kommer att stödja integration av flera fordon, vilket minskar utvecklingstiden och förbättrar tillverkningsflexibiliteten.

- Strategiska allianser mellan OEM-tillverkare, energiföretag och infrastrukturutvecklare kommer att påskynda ekosystemets beredskap.

- Framsteg inom lätta vätgaslagringssystem kommer att öka kapaciteten ombord och förlänga körsträckan.

- Regionalt antagande kommer att breddas bortom Europa och Asien-Stillahavsområdet när nya vätgasmobilitetskorridorer dyker upp i Nordamerika, Mellanöstern och Latinamerika.