Marknadsöversikt

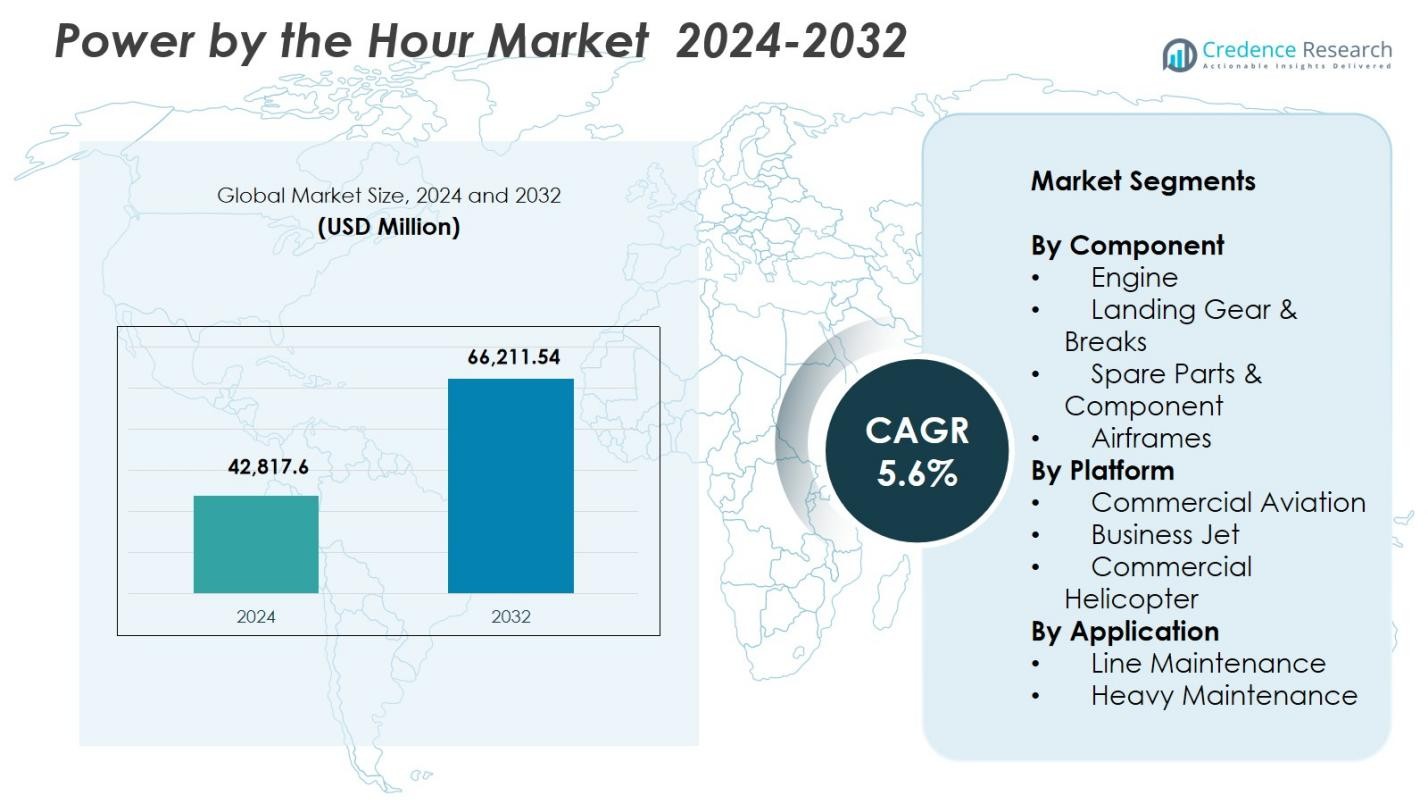

Power by the Hour-marknadens storlek värderades till 42 817,6 miljoner USD år 2024 och förväntas nå 66 211,54 miljoner USD år 2032, med en CAGR på 5,6% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Power By The Hour-marknadens storlek 2024 |

42 817,6 miljoner USD |

| Power By The Hour-marknaden, CAGR |

5,6% |

| Power By The Hour-marknadens storlek 2032 |

66 211,54 miljoner USD |

Power by the Hour-marknaden formas av ledande aktörer som Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic och GE Aviation, vilka alla stärker sin närvaro genom långsiktiga underhållsprogram, prediktiv diagnostik och globala servicenätverk. Dessa företag fokuserar på motorlivscykelhantering, komponentpooling och digitala MRO-kapaciteter för att stödja hög operativ tillförlitlighet för flygbolag och affärsflygoperatörer. Regionalt leder Nordamerika marknaden med en andel på 37,6%, drivet av en stor kommersiell flotta, stark adoption av PBH-kontrakt och kontinuerlig investering i avancerade underhållsteknologier.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Power by the Hour-marknaden nådde 42 817,6 miljoner USD år 2024 och kommer att växa med en CAGR på 5,6% genom prognosperioden.

- Marknaden växer när flygbolag prioriterar förutsägbara underhållskostnader och antar PBH-kontrakt för att förbättra operativ effektivitet och minska stilleståndstiden över motorer och kritiska komponenter.

- En viktig trend är den ökande användningen av digitala MRO-verktyg och prediktivt underhåll, medan motorsegmentet leder med en andel på 46,3% på grund av hög ersättningsfrekvens och stark OEM-stödd serviceadoption.

- Ledande aktörer expanderar globala servicenätverk och långsiktiga underhållsprogram, vilket förstärker marknadskonsolideringen bland OEM:er, MRO:er och komponentexperter.

- Regionalt håller Nordamerika 37,6%, följt av Europa på 29,4% och Asien-Stillahavsområdet på 22,8%, drivet av stark flottaexpansion och högre adoption av strukturerade livscykelunderhållslösningar.

Marknadssegmenteringsanalys:

Efter komponent:

Power by the Hour-marknaden visar stark dominans av motorsegmentet, med en andel på 46,3% år 2024, drivet av ökande efterfrågan på motorhälsomonitorering, prediktiv underhållsanalys och kostnadseffektiva långsiktiga serviceavtal. Flygbolag förlitar sig alltmer på OEM-stödda servicepaket för att minska stilleståndstid och förbättra motorlivscykelns tillförlitlighet. Landningsställ & bromsar står för 21,4% andel, följt av reservdelar & komponenter på 18,7% och flygkroppar på 13,6%. Ökande flotta-modernisering och den höga ersättningsfrekvensen av motorkomponenter fortsätter att förstärka motorsegmentets ledarskap.

- Till exempel använder Rolls-Royce’s TotalCare-program realtidsanalys av motordata för att optimera underhållsschemaläggning, vilket avsevärt minskar oplanerade reparationer.

Efter plattform:

Inom plattformssegmentet leder kommersiell luftfart med en marknadsandel på 58,9 % år 2024, stödd av ökande global passagerartrafik, högre utnyttjandegrad av flygplan och ökat beroende av långsiktiga underhållsavtal. Affärsjetplan representerar 23,1 % av marknaden, stödda av ökad charteraktivitet och utbyggnad av privata flottor, medan kommersiella helikoptrar har 18,0 % av marknaden på grund av ökad efterfrågan inom offshoreverksamhet och räddningstjänster. Flygbolag prioriterar förutsägbara underhållskostnader och operativ kontinuitet, vilket stärker kommersiell luftfarts dominerande position på Power by the Hour-marknaden.

- Till exempel tecknade JetSMART Airlines (Chile) ett tioårigt PBH-avtal (power-by-the-hour) med AJW Group för sin A320 CEO/NEO-flotta. Avtalet inkluderar komponentleverans, reparationer (genom AJW Technique-anläggningen i Montreal) och lager på plats i Chile, Peru och Argentina för att stödja flottans tillväxt.

Efter Användning:

Inom användningssegmentet dominerar linjeunderhåll med en andel på 62,4 % år 2024, drivet av kontinuerliga operativa kontroller, hög frekvens av flygplansvändningar och behovet av realtidskomponentservice för att undvika flygförseningar. Tungt underhåll står för 37,6 % av marknaden då operatörer i allt högre grad lägger ut större kontroller, översyner och strukturella reparationer till specialiserade MRO-leverantörer. Tillväxten i den globala flottans storlek, stränga flygsäkerhetsregler och övergången till prediktiva underhållslösningar förstärker linjeunderhålls ledande position på Power by the Hour-marknaden.

Viktiga Tillväxtdrivare

Ökad Efterfrågan på Kostnadsförutsägbara Underhållsprogram

Flygbolag antar i allt högre grad Power by the Hour-program för att uppnå kostnadsförutsägbart underhåll, minska oplanerade utgifter och förbättra operativ stabilitet. Dessa modeller samlar underhåll, reparation, översyn och komponenttjänster i avtal med fasta priser, vilket gör det möjligt för operatörer att hantera budgetar effektivt mitt i volatila bränslepriser och höga driftskostnader. När globala flottor expanderar och utnyttjandegraden ökar, söker flygbolag underhållsstrukturer som minimerar stilleståndstider och optimerar livscykelkostnader, vilket stärker långsiktiga servicepartnerskap mellan OEM, MRO och operatörer.

- Till exempel levererade AJW Groups PBH-program för Air Transat en 92 % förstapassfixeringsgrad, vilket minskade oplanerat underhåll med 18 % fram till 2023.

Flottutbyggnad och Modernisering inom Kommersiell Luftfart

Kontinuerlig tillväxt inom globalt flygresande driver betydande investeringar i nya generationens flygplan utrustade med avancerade motorer och avionik som kräver specialiserade långsiktiga serviceavtal. Flygbolag moderniserar flottor för att förbättra bränsleeffektivitet och hållbarhet, vilket ökar beroendet av OEM-stödda underhållsprogram som säkerställer prestandans tillförlitlighet. När flygtrafiken accelererar över tillväxtekonomier och stora flygbolag expanderar rutt-nätverk, intensifieras efterfrågan på omfattande underhållslösningar, vilket förstärker antagandet av Power by the Hour-servicemodeller över kommersiella och affärsluftfartsplattformar.

- Till exempel, Vietjet Thailand säkrade ett långsiktigt Power by the Hour-komponentsupportavtal med AFI KLM E&M som täcker dess 50 Boeing 737-8-flygplan, vilket säkerställer förutsägbar underhåll och komponenttillgänglighet när flygbolaget expanderar sina operationer.

Framsteg inom Prediktivt Underhåll och Digitala MRO-lösningar

Integrationen av AI-drivna analyser, IoT-sensorer och digitala tvillingar förbättrar avsevärt realtidsövervakningen av motorer, avionik och kritiska komponenter, vilket ökar värdeerbjudandet av Power by the Hour-tjänster. Prediktiva underhållsverktyg möjliggör tidig felupptäckt, optimerade reservdelsbyten och minskade operativa störningar. När flygbolag prioriterar hög flygplanstillgänglighet och dataoptimerad underhållsplanering, stärker digitala MRO-plattformar skiftet mot resultatbaserade serviceavtal. Dessa teknologier förbättrar kostnadseffektiviteten, förlänger tillgångens livslängd och stöder databaserat beslutsfattande för operatörer och tjänsteleverantörer.

Viktiga Trender & Möjligheter

Växande Antagande av Långsiktiga OEM-servicekontrakt

OEM:er utökar i allt högre grad långsiktiga serviceavtal som är bundna med flygplans- eller motorinköp, vilket skapar starka eftermarknadsintäktsströmmar. Flygbolag drar nytta av garanterad servicekvalitet, säkerställd komponenttillgänglighet och minskad underhållsrisk, vilket förstärker attraktionskraften hos PBH-kontrakt. När den regulatoriska komplexiteten ökar och flottor integrerar avancerade framdrivningsteknologier, får OEM:er möjligheter att integrera djupare livscykeltjänster. Denna trend positionerar OEM:er som fullservicepartners och öppnar vägar för högmarginal, prenumerationsliknande underhållserbjudanden som stöder förutsägbar och skalbar eftermarknadstillväxt.

- Till exempel, Pratt & Whitneys EngineWise-tjänst, ger flygbolag fasta kostnadsunderhållsplaner som förbättrar kostnadssäkerheten och operativ tillförlitlighet.

Expansion av PBH-program till Affärsjet och Helikopterflottor

Operatörer inom affärsflyg och helikoptertjänsteleverantörer antar i allt högre grad PBH-modeller för att stödja kritiska operationer, inklusive medicinsk transport, offshore-logistik och företagsresor. Dessa flottor prioriterar hög tillförlitlighet och minimal stilleståndstid, vilket skapar möjligheter för specialiserade, plattformanpassade PBH-program. När efterfrågan på premiumunderhållsplaner ökar, introducerar MRO-företag och OEM:er flexibla, användningsbaserade avtal som täcker motorer, avionik och dynamiska komponenter. Trenden breddar PBH-penetrationen bortom kommersiella flygbolag och stärker eftermarknadsmöjligheterna över olika flygsegment.

- Till exempel, Airbus Helicopters introducerade HCare Smart-tjänsten för sin H145-flotta som justerar underhåll baserat på faktiska flygtimmar för att optimera kostnader och stilleståndstid.

Viktiga Utmaningar

Hög Beroende av OEM-kontrollerade Eftermarknadsekosystem

Marknaden står inför strukturella utmaningar på grund av OEM-dominans inom viktiga motor- och komponentsegment, vilket begränsar prissättningsflexibiliteten för flygbolag och oberoende MRO-leverantörer. OEM:er behåller ofta kontrollen över proprietära delar, diagnostikprogramvara och reparationsteknologier, vilket resulterar i högre servicekostnader och minskad konkurrens på eftermarknaden. Detta beroende begränsar operatörernas förmåga att förhandla villkor och pressar marginalerna för tredjeparts MRO:er. När flottor antar nyare generationers motorer med strängare IP-restriktioner, blir det alltmer utmanande för operatörer att balansera kostnadskontroll med OEM-beroende.

Komplexa kontraktsstrukturer och risker med användningsvariabilitet

PBH-avtal involverar intrikata villkor relaterade till flygtimmar, cykler, driftmiljöer och komponenters slitage, vilket skapar utmaningar för noggrann prognostisering och anpassning av användning. Flygbolag som opererar olika rutter eller står inför varierande efterfrågan kan stöta på missmatchningar mellan avtalade servicenivåer och faktiska underhållsbehov. Över- eller underanvändning kan leda till finansiella ineffektiviteter, tvister eller omförhandlingar. Komplexiteten intensifieras för blandade flottor och leasad flygplan, vilket kräver sofistikerad analys, realtidsuppföljning och transparent datadelning för att säkerställa optimala kontraktsresultat för alla intressenter.

Regional analys

Nordamerika

Nordamerika leder Power by the Hour-marknaden med en andel på 37,6% år 2024, drivet av en stor kommersiell flygplansflotta, starkt antagande av långsiktiga underhållsavtal och närvaron av stora MRO-center och OEM:er. Amerikanska flygbolag förlitar sig starkt på PBH-program för att stabilisera underhållskostnader och förbättra flygplans tillgänglighet mitt i ökande passagerartrafik. Kontinuerliga investeringar i nästa generations flygplan, digitala MRO-plattformar och prediktiva underhållsteknologier stärker ytterligare regionens ledarskap. Växande affärsflygaktivitet och expansion av leasingföretag förstärker också den kontinuerliga marknadsefterfrågan.

Europa

Europa har en andel på 29,4% år 2024, stödd av ett väletablerat flygekosystem, täta flygbolagsnätverk och starka MRO-infrastrukturer över Tyskland, Frankrike och Storbritannien. Regionens fokus på hållbarhet och flottmodernisering accelererar antagandet av PBH-avtal för bränsleeffektiva flygplan och avancerade motorer. Europeiska flygbolag prioriterar i allt högre grad optimering av livscykelkostnader och efterlevnad av regler, vilket ökar efterfrågan på strukturerade underhållsprogram. Strategiska samarbeten mellan OEM:er och regionala MRO-leverantörer förbättrar serviceåtkomsten, medan expanderande lågkostnadsflygbolag stimulerar kontinuerlig integration av PBH-program över smal- och regionalflygplansflottor.

Asien-Stillahavsområdet

Asien-Stillahavsområdet står för en andel på 22,8% år 2024 och framträder som den snabbast växande regionen på grund av snabb flottutvidgning, ökande efterfrågan på flygresor och starka investeringar i nästa generations flygplan. Flygbolag i Kina, Indien, Japan och Sydostasien antar i allt högre grad PBH-kontrakt för att minska operativa risker och säkerställa hög flygplansanvändning på konkurrensutsatta marknader. Tillväxten i MRO-kapacitet, inklusive nya motoröversynsanläggningar och digitala underhållshubbar, accelererar regionalt antagande. Expanderande lågkostnads- och fullserviceflygbolag, kombinerat med ökande affärsflygaktivitet, förstärker Asien-Stillahavsområdets växande inflytande på Power by the Hour-marknaden.

Latinamerika

Latinamerika har en andel på 6,1% år 2024, drivet av gradvis flottutvidgning, ökande gränsöverskridande resor och växande antagande av outsourcade underhållskontrakt. Flygbolag i Brasilien, Mexiko och Colombia vänder sig i allt högre grad till PBH-program för att hantera åldrande flottor och navigera i varierande ekonomiska förhållanden. Operatörer värdesätter förutsägbara underhållskostnader och förbättrad flygplansberedskap, särskilt i regioner med begränsad MRO-infrastruktur. När regionala flygbolag moderniserar flottor och expanderar rutter förväntas efterfrågan på strukturerade, kostnadseffektiva livscykelunderhållstjänster öka, stödd av partnerskap med globala OEM:er och tredjeparts MRO-leverantörer.

Mellanöstern & Afrika

Mellanöstern & Afrika representerar en andel på 4,1 % år 2024, stödd av stark aktivitet från stora Gulf-bolag, expanderande regionala flygbolag och växande investeringar i underhållsnav för flygindustrin. Flottmoderniseringsinitiativ, särskilt bland långdistansoperatörer, driver efterfrågan på PBH-avtal som täcker motorer, flygkroppar och kritiska komponenter. Regionens fokus på tillförlitlighet för internationella transitrutter förstärker upptaget av strukturerade serviceprogram. Afrika visar ökande adoption när flygbolag söker operativ stabilitet och kostnadsförutsägbarhet. Strategiska MRO-expansioner i Förenade Arabemiraten, Saudiarabien och Etiopien stärker ytterligare regionalt deltagande i Power by the Hour-marknaden.

Marknadssegmenteringar:

Efter komponent

- Motor

- Landningsställ & Bromsar

- Reservdelar & Komponent

- Flygkroppar

Efter plattform

- Kommersiell luftfart

- Affärsjet

- Kommersiell helikopter

Efter tillämpning

- Linjeunderhåll

- Tungt underhåll

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet för Power by the Hour-marknaden formas av nyckelaktörer inklusive Lufthansa Technik, Rolls-Royce plc, United Technologies, MTU Aero Engines AG, Textron Inc., A J Walter Aviation Limited, AAR, AFI KLM E&M, Turkish Technic och GE Aviation. Dessa företag stärker sina positioner genom långsiktiga serviceavtal, motorunderhållspaket och livscykelstödsprogram anpassade för kommersiella, affärs- och helikopterflottor. OEM-företag bibehåller en stark fördel genom att integrera prediktiva underhållsteknologier, proprietära diagnostikverktyg och digitala MRO-plattformar som förbättrar operativ tillförlitlighet för operatörer. MRO-leverantörer expanderar globala servicenätverk, introducerar komponentpoolningsprogram och samarbetar med leasingföretag för att möta den ökande efterfrågan på flottunderhåll. Strategiska partnerskap, utbyggnad av motoröversynsanläggningar och investeringar i datadrivna underhållslösningar fortsätter att definiera konkurrensen. När flygbolag prioriterar förutsägbara underhållskostnader och hög tillgänglighet av flygplan fokuserar leverantörer på innovation, serviceanpassning och global fotavtrycksexpansion för att säkra långsiktiga PBH-kontrakt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Turkish Technic

- MTU Aero Engines AG

- AAR

- Textron Inc.

- GE Aviation

- AFI KLM E&M

- Rolls-Royce plc

- United Technologies

- A J Walter Aviation Limited

- Lufthansa Technik

Senaste utvecklingen

- I juli 2025 förlängde Lufthansa Technik exklusiva motorunderhålls- och Total Component Support (TCS) avtal med Air Canada, som täcker dess CFM56-5B motorer och Boeing 777/737 MAX flottor fram till 2032.

- I april 2025 formaliserade GE Aerospace och MTU Maintenance ett långsiktigt avtal för att serva GEnx-motorer vid den utökade Fort Worth-anläggningen, vilket förbättrar underhållskapaciteten och nätverksräckvidden.

- I november 2025 lanserade Etihad Engineering, Lufthansa Technik Middle East och GE Aerospace ett nytt underhållsutbildningsprogram för att utbilda UAE-medborgare inom flygunderhåll, reparation och översyn (MRO), vilket stödjer framtida arbetskraftstillväxt i regionen.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Komponent, Applikation, Plattform och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom inkluderar rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stadig tillväxt när flygbolag i allt högre grad prioriterar förutsägbara underhållskostnadsstrukturer.

- Antagandet av AI-drivet prediktivt underhåll kommer avsevärt att förbättra PBH-programmens effektivitet och livscykelpålitlighet.

- OEM:er kommer att fortsätta expandera långsiktiga serviceavtal och stärka sitt inflytande i globala eftermarknadsekosystem.

- Digitala MRO-plattformar kommer att få bredare acceptans och påskynda realtidsdiagnostik och automatiserad underhållsplanering.

- Flottmodernisering över kommersiella, affärs- och helikoptersegment kommer att driva starkare efterfrågan på PBH-avtal.

- Expansion av MRO-infrastruktur i framväxande regioner kommer att förbättra serviceåtkomst och avtalstagande.

- Leasingföretag kommer att integrera PBH-erbjudanden i flygplansleasingpaket för att attrahera operatörer som söker operativ stabilitet.

- Hållbarhetsinitiativ kommer att driva flygbolag mot PBH-stödda effektiva motor- och komponenthanteringspraxis.

- Partnerskap mellan OEM:er och oberoende MRO:er kommer att öka för att stödja olika flottunderhållsbehov.

- Ökande flygtrafik över Asien-Stillahavsområdet och Mellanöstern kommer att stärka framtida marknadsexpansionsmöjligheter.