Marknadsöversikt

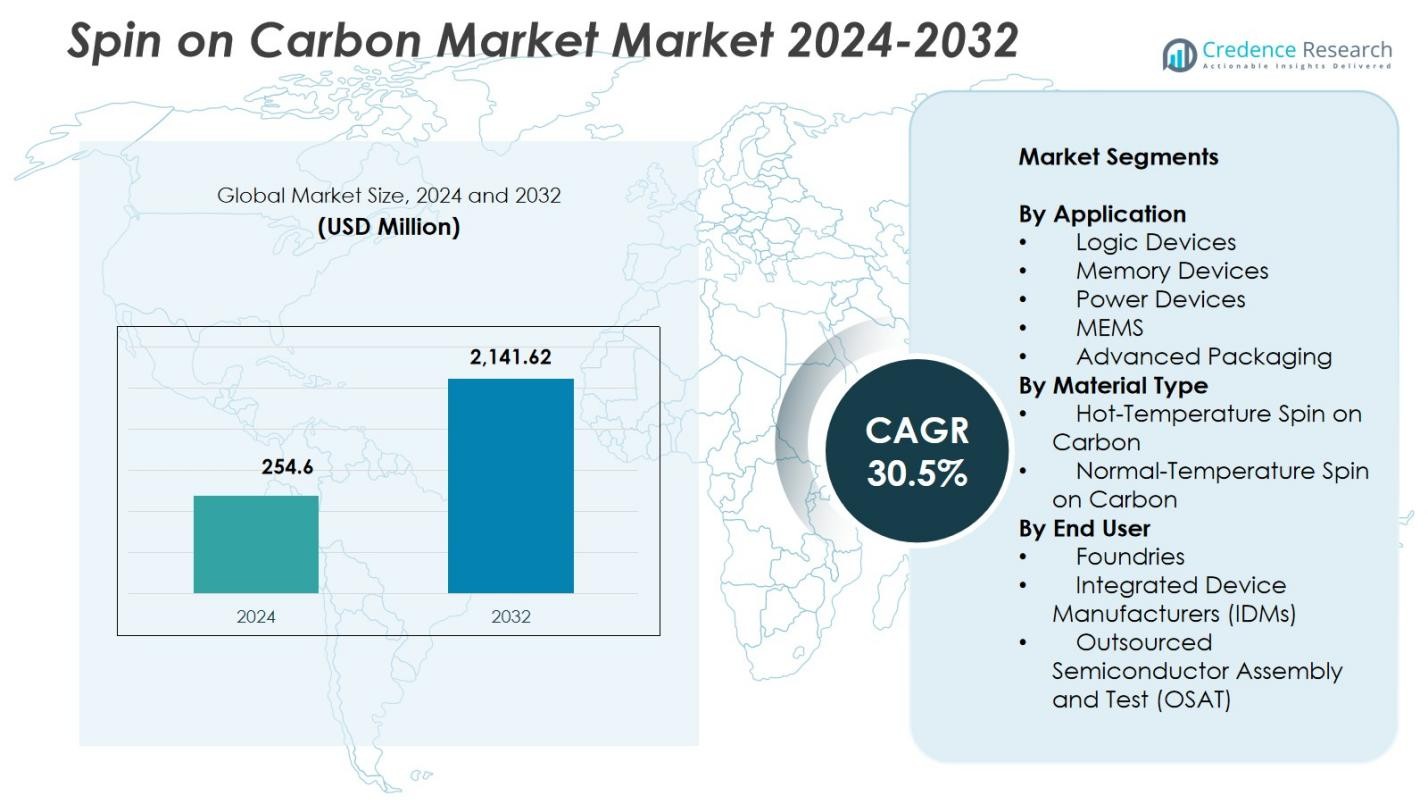

Spin on Carbon-marknaden värderades till 254,6 miljoner USD år 2024 och förväntas nå 2 141,62 miljoner USD år 2032, med en CAGR på 30,5% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Spin on Carbon Marknadsstorlek 2024 |

254,6 miljoner USD |

| Spin on Carbon Marknad, CAGR |

30,5% |

| Spin on Carbon Marknadsstorlek 2032 |

2 141,62 miljoner USD |

Spin on Carbon-marknaden kännetecknas av ledande deltagare som Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc., och DNF Co., Ltd., som fokuserar på att utveckla höggradigt rena, termiskt stabila kolföreningar för nästa generations halvledarnoder. Asien-Stillahavsområdet ledde den globala Spin on Carbon-marknaden år 2024 med en 38,7% andel, stödd av omfattande foundry- och IDM-aktivitet i Taiwan, Sydkorea, Kina och Japan. Nordamerika och Europa följde, drivna av starka investeringar i avancerad litografi, logikenheter och minnestillverkning.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadsinsikter

- Spin on Carbon-marknaden nådde 254,6 miljoner USD år 2024 och förväntas växa med en CAGR på 30,5% fram till 2032.

- Marknadstillväxten drivs av ökad användning av EUV-litografi och avancerad mönstring, där logikenheter har en 38,4% andel tack vare snabb skalning av sub-5 nm-teknologier.

- Viktiga trender inkluderar ökad användning av spin-on carbon i GAA-transistorproduktion och ökande efterfrågan på högtemperaturformuleringar i djupetsningsprocesser för halvledare.

- Stora aktörer fokuserar på att utveckla höggradigt rena, termiskt stabila material, stärka sin närvaro inom avancerad logik, minne och förpackningsapplikationer samtidigt som de hanterar integrationsutmaningar och processkänslighet.

- Asien-Stillahavsområdet ledde den globala marknaden med en 38,7% andel år 2024, följt av Nordamerika och Europa, stödda av omfattande fabriksutbyggnader och starka tillverkningsmöjligheter för halvledare.

Marknadssegmenteringsanalys:

Efter Applikation:

På Spin on Carbon-marknaden dominerade logikenheter applikationssegmentet med en 38,4% andel år 2024, drivet av snabb skalning av avancerade noder och ökad användning av EUV-litografi. Spin-on carbon-material ger exceptionellt etsbeständighet och enhetlighet som krävs för multi-mönstring, stödjer gate-all-around (GAA) arkitekturer och högdensitetsförbindelser. Minnesenheter stod för ökad användning då 3D NAND och DRAM-tillverkare söker tillförlitliga hårdmasklösningar för djupetsning. Kraftenheter, MEMS och avancerad förpackning bidrog också till efterfrågan då halvledarproducenter betonar processprecision, kostnadseffektivitet och minskning av integrationskomplexitet.

- Till exempel, Brewer Sciences OptiStack SOC450 spin-on carbon-plattform, lanserad i juni 2023, riktar sig mot logik och 3D-arkitekturer genom att erbjuda noll krympning upp till 550 °C, stark gap-fyllning och förbättrad mönsterkollapsmotstånd för avancerad nodlitografi.

Efter Materialtyp:

Högtemperatur-spin-on-kol ledde materialtypssegmentet med en andel på 56,7% år 2024, tack vare dess överlägsna termiska stabilitet, höga kolinnehåll och lämplighet för krävande etsprocesser i tillverkning under 5 nm. Dess förmåga att motstå aggressiva plasmavillkor gör det nödvändigt för mönstersteg med hög aspektkvot i avancerad logik- och minnesproduktion. Normaltemperatur-spin-on-kol bibehöll en stadig adoption i mindre komplexa mönsterlager där kostnadseffektivitet och processens enkelhet prioriteras. Tillväxten för båda materialen stöds av ökande miniatyrisering av enheter och expanderande EUV-möjlig tillverkning.

- Till exempel erbjuder Merck KGaA:s AZ spin-on-kolprodukter hög termisk stabilitet för olika integrationsflöden och överlägsen genomströmning jämfört med CVD-alternativ. Dessa material säkerställer hög transparens för överläggningskontroll i halvledarmönstringstillämpningar.

Efter Slutanvändare:

Foundries hade den största slutanvändarandelen på 47,2% år 2024, drivet av accelererade investeringar i avancerad nodtillverkning vid 5 nm, 3 nm och framväxande 2 nm-processer. Deras kontinuerliga efterfrågan på pålitliga hårdmaskmaterial stärker adoptionen av spin-on-kol i multipla mönster och GAA-transistortillverkning. Integrerade enhetstillverkare (IDM) bidrog betydligt när de skalar både logik- och minnesproduktion, medan OSATs utökade användningen i avancerade förpackningsflöden som kräver exakt mönsteröverföring. Ökande halvledaroutsourcing och expanderande fabrikkapacitet förbättrar ytterligare slutanvändaradoption.

Viktiga Tillväxtdrivkrafter

Ökande Adoption av EUV-litografi och Avancerad Mönstring

Marknaden för spin-on-kol expanderar snabbt när halvledartillverkare intensifierar adoptionen av EUV-litografi och avancerade mönstringsteknologier som krävs för logik under 5 nm och nästa generations minnesenheter. Spin-on-kol erbjuder hög etsselektivitet, dimensionsstabilitet och enhetlig filmtäckning som är nödvändig för multipla mönstersteg i GAA-transistorer och 3D NAND-arkitekturer. Dess förmåga att motstå aggressiva plasmavillkor och stödja strukturer med hög aspektkvot stärker dess roll som ett grundläggande material i avancerad halvledartillverkning.

- Till exempel levererar Samsung SDI spin-on-kolmaterial som är integrerade i avancerade mönstringsprocesser i deras 3nm och 2nm gate-all-around (GAA) transistortillverkning, vilket stödjer den enhetliga filmtäckningen och etsselektiviteten som behövs för staplade nanosheet-arkitekturer.

Snabb Expansion av Foundry och IDM Kapacitet

Växande globala investeringar i halvledartillverkningskapacitet driver marknaden för spin-on-kol betydligt. Ledande foundries och IDM—inklusive TSMC, Samsung, Intel och stora minnestillverkare—skalar 5 nm, 3 nm och framväxande 2 nm-teknologier, vilket ökar efterfrågan på termiskt stabila och precisa hårdmaskmaterial. Ökande chipkonsumtion över AI, bilindustri, HPC och konsumentelektronik, kombinerat med regionala initiativ för halvledarsjälvförsörjning, förstärker storskalig adoption av spin-on-kol över avancerade processarbetsflöden.

- Till exempel har Intel-anläggningar i USA, såsom de i Arizona, antagit spin-on-kolmaterial för att stödja sub-7nm och 3D-chiparkitekturer, optimera litografi och dielektriska steg för förbättrad enhetsprestanda.

Tillväxt av Avancerad Förpackning och 3D-integration

Den snabba övergången mot avancerade förpackningsarkitekturer—såsom 2.5D/3D-stapling, chiplets, hybridbindning och wafer-nivå-förpackning—skapar stark efterfrågan på spin-on-kollösningar. Dessa material ger pålitlig mönsteröverföring, utmärkt gapfyllningsförmåga och stabil prestanda under högtemperaturprocesser som krävs vid RDL-bildning, TSV-etsning och mikro-bump-mönstring. När heterogen integration blir central för nästa generations halvledardesign, stärker spin-on-kolens mångsidighet dess betydelse över avancerade förpacknings- och interconnect-applikationer.

Viktiga Trender & Möjligheter

Ökat Användande i GAA och Vertikalt Skalade Halvledararkitekturer

En stor trend som omformar Spin on Carbon-marknaden är den accelererade antagandet av gate-all-around (GAA) transistorer och vertikalt skalade minnesenheter. Dessa arkitekturer kräver exakt mönstring, djupetsningsenhetlighet och pålitlig hårdmaskprestanda som spin-on-kolmaterial levererar. Deras stabilitet och smal linjebreddskontroll gör dem oumbärliga för nanosheet- och nanowire-transistorfabrikation. När tillverkare pressar bortom traditionella litografiska begränsningar, representerar högtemperatur- och nästa generations kolformuleringar en betydande långsiktig möjlighet.

- Till exempel erbjuder Merck KGaA spin-on-kolmaterial med hög termisk stabilitet och transparens för överläggskontroll, vilket hjälper till med pålitlig hårdmaskprestanda i vertikalt skalade minnesenhetsintegrationsflöden.

Framsteg inom Lågdefekt och Kemiskt Justerbara Materialformuleringar

Marknaden upplever en stark möjlighet från utvecklingen av lågdefekt, justerbara spin-on-kolmaterial som är utformade för att förbättra avkastning och processpålitlighet i avancerade halvledarnoder. Leverantörer erbjuder i allt högre grad formuleringar med justerbar viskositet, förbättrad densitet och förbättrad kompatibilitet med multipla mönstringsstaplar. Dessa framsteg gör det möjligt för fabriker att optimera mönstringsprestanda, minska defektrelaterat omarbete och uppnå bättre enhetlighet. När enhetsarkitekturer blir mer komplexa fortsätter efterfrågan på anpassningsbara, högpresterande kolmaterial att expandera.

- Till exempel levererar Merck KGaA:s AZ® spin-on-kol (SoC) produkter hög transparens för att förbättra överläggskontroll och hög termisk stabilitet för integration i multipla mönstringsflöden.

Viktiga Utmaningar

Hög Processkänslighet och Komplexa Integrationskrav

En betydande utmaning på Spin on Carbon-marknaden är att hantera materialets känslighet inom avancerade litografi- och etsprocesser. Att uppnå konsekvent prestanda kräver rigorös kontroll över filmens enhetlighet, tjockleksstabilitet, termiskt beteende och defektminimering. Även mindre processavvikelser under beläggning, bakning eller etsning kan ändra kritiska dimensioner och påverka avkastningen. När halvledarnoder krymper ytterligare måste fabriker investera kraftigt i processoptimering och materialkvalificering för att säkerställa smidig integration.

Konkurrens från Alternativa Hardmask och Etsbeständiga Material

Spin-on-kol står inför stark konkurrens från andra hardmask-alternativ, inklusive amorfa kolfilmer (a-C), kiselbaserade hardmasker och hybrida organiska–oorganiska material. Dessa alternativ kan erbjuda fördelar i specifika etsstackar eller integrationsflöden, vilket gör att fabriker utvärderar flera lösningar för att balansera kostnad, prestanda och kompatibilitet. Detta konkurrenslandskap kräver kontinuerlig innovation, förbättrad materialteknik och starkare värdedifferentiering från leverantörer av spin-on-kol för att bibehålla användningen i framväxande halvledarteknologier.

Regional Analys

Nordamerika

Nordamerika hade en andel på 31,6 % av Spin-on-kolmarknaden 2024, drivet av stark halvledartillverkning, särskilt inom avancerad logik och AI-orienterad chipproduktion. Omfattande investeringar i nya tillverkningsanläggningar, stödda av statliga initiativ som den amerikanska CHIPS-lagen, fortsätter att öka efterfrågan på avancerade mönstringsmaterial som spin-on-kol. Regionen drar nytta av ledande IDM- och foundry-expansioner, robusta FoU-kapaciteter och ett växande fokus på att återföra kritiska halvledarförsörjningskedjor. Ökad användning av EUV-baserade noder stärker ytterligare materialets relevans över stora amerikanska chipproduktionsnav.

Europa

Europa stod för en andel på 22,4 % av Spin-on-kolmarknaden 2024, stödd av regionens expanderande halvledarekosystem och strategiska betoning på teknologisk suveränitet. Nyckelländer som Tyskland, Frankrike och Nederländerna investerar kraftigt i avancerad litografi, metrologi och mönstringstekniker. Närvaron av ledande utrustningstillverkare och samarbetsinriktade FoU-initiativ inom nanofabrikation driver materialinnovation och användning. Europas ökande fokus på fordons elektronik, industriell automation och grön teknik accelererar halvledarefterfrågan, vilket förstärker integrationen av spin-on-kol i avancerad logik, minne och kraftenhetstillverkning.

Asien-Stillahavsområdet

Asien-Stillahavsområdet dominerade den globala marknaden med en andel på 38,7 % år 2024, underbyggd av sitt ledarskap inom halvledartillverkning och högvolymproduktion. Länder som Taiwan, Sydkorea, Kina och Japan är värd för förstklassiga foundries och IDMs som aggressivt skalar upp produktionen av sub-7 nm och 3 nm. Massiva investeringar i EUV-litografi, 3D NAND och avancerad förpackning driver efterfrågan på högpresterande spin-on-kolmaterial. Regionens starka elektronikförsörjningskedja, stigande konsumtion av konsument- och industriell elektronik och kontinuerliga fabriksutbyggnader positionerar Asien-Stillahavsområdet som den snabbast växande marknaden för nästa generations kolhardmasklösningar.

Mellanöstern & Afrika

Mellanöstern & Afrika representerade en andel på 3,2 % av Spin-on-kolmarknaden 2024, med tillväxt stödd av framväxande investeringar i halvledardesign, elektronikproduktion och teknikfokuserade ekonomiska diversifieringsprogram. Länder som Förenade Arabemiraten och Saudiarabien utvecklar i allt högre grad innovationssystem som riktar sig mot avancerad elektronik och AI-applikationer. Även om regionen saknar storskaliga tillverkningsanläggningar, stödjer växande partnerskap med globala halvledaraktörer och stigande efterfrågan på konsumentelektronik inkrementell användning. Regeringsstödda digitala transformationsstrategier uppmuntrar ytterligare integrationen av moderna material och teknologier, inklusive spin-on-kol, inom nischade tillverkningssegment.

Sydamerika

Sydamerika tog en andel på 4,1 % av Spin on Carbon-marknaden år 2024, drivet av ökande efterfrågan på konsumentelektronik, telekommunikationsinfrastruktur och komponenter för industriell automation. Brasilien och Argentina leder den regionala halvledaraktiviteten och fokuserar främst på montering, testning och lokaliserad chipförpackning. Även om storskalig halvledartillverkning fortfarande är begränsad, skapar ökande investeringar i mikroelektronik FoU och partnerskap med internationella tillverkare möjligheter för specialiserade material som spin-on carbon. Marknadstillväxten stöds av ökad digitalisering, växande användning av avancerade enheter och statliga initiativ som syftar till att stärka tekniska kapaciteter i hela regionen.

Marknadssegmenteringar:

Efter Användning

- Logikenheter

- Minneenheter

- Kraftenheter

- MEMS

- Avancerad förpackning

Efter Materialtyp

- Högtemperatur Spin on Carbon

- Normaltemperatur Spin on Carbon

Efter Slutanvändare

- Foundries

- Integrerade enhetstillverkare (IDMs)

- Outsourcad halvledarmontering och test (OSAT)

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länder

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapet inom Spin on Carbon-marknaden innehåller nyckelaktörer inklusive Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc., och DNF Co., Ltd. Marknaden förblir innovationsdriven, med företag som fokuserar på högrenhetsformuleringar, förbättrad termisk stabilitet och förbättrat etsbeständighet för att möta kraven från EUV-litografi, multipatterning och avancerad logik- och minnestillverkning. Ledande leverantörer investerar kraftigt i FoU för att utveckla nästa generations högtemperatur spin-on carbon-material anpassade för sub-5 nm noder och GAA-transistorstrukturer. Strategiska samarbeten mellan materialtillverkare, foundries och utrustningsleverantörer stärker ytterligare produktintegration och processkompatibilitet. Företag utökar också produktionskapaciteter och optimerar leveranskedjor för att möta den ökande efterfrågan från avancerade halvledartillverkningsnav i Asien och Stillahavsområdet, Nordamerika och Europa, och bibehåller en stark konkurrensfördel på denna snabbt utvecklande marknad.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- Irresistible Materials Ltd. (U.K.)

- Brewer Science, Inc. (U.S.)

- DNF Co., Ltd. (Sydkorea)

- Merck KGaA, Darmstadt (Tyskland)

- JSR Micro, Inc. (U.S.)

- KOYJ Co., Ltd. (Sydkorea)

- Nano-C, Inc. (U.S.)

- Samsung SDI Co., Ltd. (Sydkorea)

- Shin-Etsu Chemical Co., Ltd. (Japan)

- YCCHEM Co., Ltd. (Sydkorea)

Senaste utvecklingen

- I november 2025 meddelade Hengkun New Materials (Kina) att deras egenutvecklade SOC (spin-on carbon) produkter har nått massproduktion, inklusive SOC hardmask-material, tillsammans med andra litografimaterial som BARC och KrF/i-Line fotoresister, vilket markerar en betydande kommersiell milstolpe för företagets SOC-produktlinje.

- I juni 2025 fortsatte Merck KGaA att bygga vidare på sitt tidigare förvärv av Versum Materials genom att integrera och marknadsföra sin utökade portfölj av spin-on carbon hardmask för nästa generations halvledartillverkning, och positionerade den kombinerade verksamheten som en nyckelleverantör av material för avancerade logik- och minnesnoder.

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Applikation, Materialtyp, Slutanvändare och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktsortiment, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadens expansion under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och teknologiska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag att navigera i marknadens komplexitet.

Framtidsutsikter

- Marknaden kommer att uppleva stark tillväxt när EUV-litografi sprids över avancerade halvledarnoder.

- Spin-on carbon-material kommer att få bredare användning för att stödja GAA-transistorfabrikation och nanosheet-integration.

- Högtemperaturkolformuleringar kommer att bli allt viktigare för djupetsning i logik- och minnesenheter.

- Foundries och IDMs kommer att driva fortsatt efterfrågan genom kontinuerlig kapacitetsutbyggnad och nodskalning.

- Avancerade förpackningsteknologier, inklusive hybridbindning och 3D-stapling, kommer att stärka behovet av precisa kolhardmask-material.

- FoU-insatser kommer att fokusera på att minska defekttätheten och förbättra filmens enhetlighet för nästa generations mönstring.

- Samarbete mellan materialleverantörer och utrustningstillverkare kommer att påskynda processoptimering.

- Marknaden kommer att se ökad adoption i Asien-Stillahavsområdet när halvledartillverkning fortsätter att dominera regionen.

- Nya miljöanpassade och kemiskt justerbara kolformuleringar kommer att dyka upp för att förbättra processflexibiliteten.

- Konkurrenstryck kommer att uppmuntra leverantörer att innovera högpresterande lösningar för sub-3 nm halvledarteknologier.