Marknadsöversikt

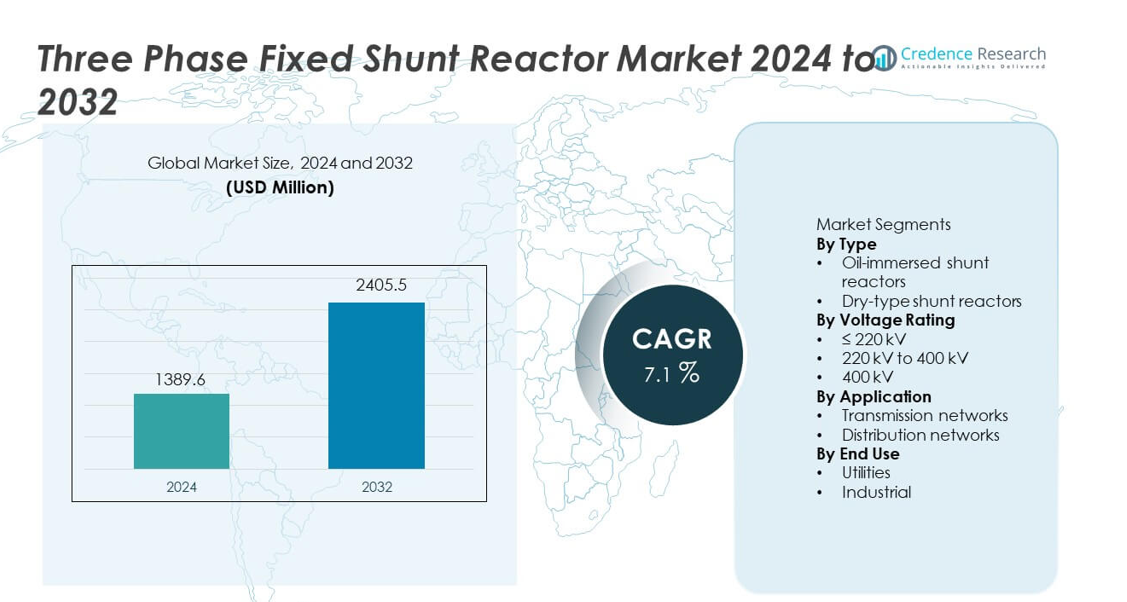

Marknaden för trefas fasta shuntreaktorer värderades till 1 389,6 miljoner USD år 2024 och förväntas nå 2 405,5 miljoner USD år 2032, med en årlig tillväxttakt (CAGR) på 7,1% under prognosperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk period |

2020-2023 |

| Basår |

2024 |

| Prognosperiod |

2025-2032 |

| Marknadsstorlek för trefas fasta shuntreaktorer 2024 |

1 389,6 miljoner USD |

| Marknad för trefas fasta shuntreaktorer, CAGR |

7,1% |

| Marknadsstorlek för trefas fasta shuntreaktorer 2032 |

2 405,5 miljoner USD |

Marknaden för trefas fasta shuntreaktorer kännetecknas av starkt deltagande från ledande aktörer som ABB Ltd., Siemens Energy, GE Vernova, Hitachi Energy, Toshiba Energy Systems & Solutions, Mitsubishi Electric Corporation, Hyosung Heavy Industries, Hyundai Electric & Energy Systems, CG Power and Industrial Solutions Ltd., och TBEA Co., Ltd. Dessa företag konkurrerar genom avancerade högspänningsreaktordesigner, starka partnerskap med verktygsföretag och beprövad transmissionsexpertis. Asien och Stillahavsområdet leder marknaden med en exakt andel på 38,4%, drivet av snabb expansion av högspännings- och ultrahögspänningsöverföringsnätverk och storskalig integration av förnybar energi. Nordamerika följer med en andel på 24,6%, stödd av nätmodernisering och uppgraderingar av långdistansöverföring. Europa har en andel på 22,1%, stödd av gränsöverskridande sammankopplingar och projekt för förnybar energi. Den konkurrensutsatta landskapet förblir fokuserat på nätstabilitet, tillförlitlighet och högspänningsprestanda.

Marknadsinsikter

- Marknaden för trefas fasta shuntreaktorer värderades till 1 389,6 miljoner USD år 2024 och förväntas växa med en CAGR på 7,1% under prognosperioden.

- Expansion av högspänningsöverföringsnätverk, integration av förnybar energi och ökande krav på nätstabilitet fungerar som primära drivkrafter för marknaden för trefas fasta shuntreaktorer.

- Oljefyllda shuntreaktorer leder segmentet med en marknadsandel på 69,2%, stödd av högre kylningseffektivitet, hållbarhet och lämplighet för högspänningsöverföringsapplikationer.

- Konkurrensdynamiken förblir stark, med globala aktörer som fokuserar på ultrahögspänningskapacitet, avancerad isolering och långlivade reaktordesigner, medan regionala tillverkare konkurrerar på kostnad och lokaliserat ingenjörsstöd.

- Asien och Stillahavsområdet dominerar den regionala efterfrågan med en marknadsandel på 38,4%, följt av Nordamerika på 24,6% och Europa på 22,1%, drivet av överföringsexpansion, projekt för evakuering av förnybar energi och gränsöverskridande nätanslutningar.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marknadssegmenteringsanalys:

Efter typ

Marknaden för trefas fasta shuntreaktorer, efter typ, inkluderar oljefyllda och torra shuntreaktorer, där oljefyllda shuntreaktorer dominerar med en marknadsandel på 69,2%. Verktyg och transmissionsoperatörer föredrar oljefyllda reaktorer på grund av överlägsen kylningseffektivitet, högre reaktiv effektkapacitet och längre driftstid. Dessa reaktorer presterar pålitligt i högspänningsmiljöer och stödjer kontinuerlig drift i utomhusstationer. Växande investeringar i högspänningstransmissionsinfrastruktur och långdistanskraftkorridorer stärker ytterligare efterfrågan. Torra shuntreaktorer används i inomhus- eller utrymmesbegränsade installationer, men högre kostnader och begränsad spänningshantering begränsar bredare användning.

- Till exempel har Hitachi Energy implementerat oljefyllda shuntreaktorer med en kapacitet på 150 MVAr och 400 kV, designade för kontinuerlig drift över 30 år enligt IEC-standarder.

Efter Spänningsklassning

Baserat på spänningsklassning segmenteras marknaden i ≤220 kV, 220 kV till 400 kV och >400 kV, där segmentet 220 kV till 400 kV leder med en marknadsandel på 45,6%. Detta spänningsområde stämmer överens med expanderande regionala och interregionala transmissionsnätverk. Verktyg använder dessa reaktorer för att hantera reaktiv effekt och kontrollera spänningsökning i medel- till högspänningsledningar. Ökande nätkopplingar och projekt för evakuering av förnybar energi driver efterfrågan. ≤220 kV reaktorer betjänar subtransmissionsnätverk, medan >400 kV system växer stadigt med utbyggnaden av ultra-högspänningstransmission.

- Till exempel har Siemens Energy levererat fasta shuntreaktorer på 245 kV och 420 kV med kapacitet upp till 200 MVAr för transmissionsoperatörer som hanterar förnybar integration.

Efter Användning

Användningssegmentering inkluderar transmissionsnätverk och distributionsnätverk, där transmissionsnätverk står för 76,4% marknadsandel. Fasta shuntreaktorer spelar en kritisk roll i att kontrollera spänningsfluktuationer i långdistans- och lättbelastade transmissionsledningar. Expansion av gränsöverskridande transmission, integration av förnybar energi och krav på nätstabilitet driver stark adoption. Transmissionsoperatörer prioriterar fasta shuntreaktorer för att upprätthålla spänningsprofiler och minska förluster. Distributionsnätverk visar begränsad adoption på grund av lägre spänningskrav, vilket håller transmissionsfokuserade applikationer som den primära efterfrågedrivaren.

Viktiga Tillväxtdrivare

Expansion av Högspänningstransmissionsnätverk

Snabb expansion av högspännings- och ultra-högspänningstransmissionsledningar driver starkt efterfrågan på trefas fasta shuntreaktorer. Verktyg implementerar dessa reaktorer för att kontrollera överspänningsförhållanden på långdistans- och lättbelastade ledningar. Växande interregionala kraftöverföringar och gränsöverskridande nätprojekt ökar installationskraven. Program för nätförstärkning fokuserar på att förbättra spänningsstabilitet och minska transmissionsförluster. Ökande elbehov från urbanisering och industriell tillväxt stödjer ytterligare nätverksutbyggnad. Fasta shuntreaktorer förblir väsentliga komponenter för att upprätthålla pålitliga spänningsprofiler över moderna transmissionssystem.

- Till exempel har ABB levererat fasta shuntreaktorer med en spänning på 420 kV och en reaktiv effektkapacitet på 200 MVAr för långdistans AC-överföringslinjer som överstiger 300 km.

Ökad Integration av Förnybara Energikällor

Storskalig integration av vind- och solkraft ökar obalansen i reaktiv effekt över elnät. Variabel generering skapar spänningsfluktuationer, särskilt i avlägsna överföringskorridorer. Trefas fasta shuntreaktorer hjälper till att absorbera överskott av reaktiv effekt och stabilisera spänningsnivåer. Elbolag installerar reaktorer nära förnybara evakueringspunkter för att säkerställa nätöverensstämmelse. Utbyggnaden av offshore vindkraftparker och solparker påskyndar adoptionen. Mål för förnybar energi och avkarboniseringspolicys förstärker ytterligare efterfrågan. Nätoperatörer förlitar sig i allt högre grad på fasta shuntreaktorer för att upprätthålla systemets tillförlitlighet.

- Till exempel har Mitsubishi Electric levererat trefas fasta shuntreaktorer med en spänning på 275 kV och en reaktiv effekt på 120 MVAr för elbolagsstationer kopplade till stora solparker.

Fokus på Nätstabilitet och Förbättring av Elkvalitet

Hantering av elkvalitet har blivit en prioritet för överföringsoperatörer. Spänningsökning under lågbelastningsförhållanden hotar utrustningens säkerhet och nätets tillförlitlighet. Fasta shuntreaktorer erbjuder en kostnadseffektiv lösning för kontinuerlig kompensation av reaktiv effekt. Elbolag använder dessa system för att skydda transformatorer och överföringstillgångar. Utbyte av åldrande nätinfrastruktur stöder också nya installationer. Investeringar i nätautomation och övervakning stärker rollen för fasta shuntreaktorer. Stabilitetsfokuserade uppgraderingar fortsätter att driva marknadstillväxt.

Viktiga Trender och Möjligheter

Utplacering i Ultra-Högspänningsöverföringsprojekt

Elbolag investerar i allt högre grad i ultra-högspänningsöverföringslinjer för att effektivt flytta kraft över långa avstånd. Dessa projekt kräver högkapacitets fasta shuntreaktorer för spänningskontroll. Utbyggnaden av UHV-korridorer i utvecklings- och utvecklade regioner skapar starka möjligheter. Tillverkare fokuserar på att designa reaktorer för högre spänningsnivåer och förbättrad termisk prestanda. Långsiktig överföringsplanering stöder en hållbar efterfrågan. Denna trend öppnar möjligheter för leverantörer med avancerade högspänningskapaciteter.

- Till exempel har TBEA levererat trefas fasta shuntreaktorer med en spänning på 750 kV och en kapacitet på 300 MVAr för långdistans överföringskorridorer.

Teknologiska Förbättringar i Reaktordesign och Material

Tillverkare antar avancerade isoleringsmaterial och förbättrade kylningsdesigner. Dessa förbättringar ökar effektiviteten och förlänger driftstiden. Kompakta designer stödjer utrymmesbegränsade stationer. Förbättrad tillförlitlighet minskar underhållsbehovet för elbolag. Efterfrågan ökar på reaktorer med lägre förluster och förbättrad hållbarhet. Innovationsdriven differentiering skapar möjligheter för premiumproduktutbud. Teknologiuppgraderingar stärker konkurrenspositioneringen.

- Till exempel har Toshiba Energy Systems & Solutions utvecklat oljenedsänkta shuntreaktorer som använder radiella blockjärnkärnor och keramiska gapavskiljare för att säkerställa långsiktig tillförlitlighet och hög prestanda under kontinuerlig drift.

Viktiga Utmaningar

Höga Kapital Kostnader och Långa Projektcykler

Trefas fasta shuntreaktorer innebär höga initiala kapitalinvesteringar. Stora transmissionsprojekt kräver långa planerings- och godkännandeprocesser. Budgetbegränsningar fördröjer inköpsbeslut för elbolag. Installationsscheman beror ofta på bredare nätutbyggnadsplaner. Långa livscykler för utrustning minskar utbytesfrekvensen. Dessa faktorer saktar ner kortsiktig marknadsomsättning. Tillverkare står inför press att hantera kostnader samtidigt som de upprätthåller prestanda.

Komplex Installation och Platsspecifika Ingenjörskrav

Implementering av fasta shuntreaktorer kräver detaljerade nätstudier och anpassning. Felaktig dimensionering påverkar effektiviteten i spänningskontrollen. Installation kräver skicklig ingenjörskonst och platsspecifik design. Tillgängligt utrymme och miljöförhållanden ökar komplexiteten. Elbolag förlitar sig på specialiserade leverantörer för systemintegration. Dessa tekniska utmaningar ökar projektets risk och genomförandetid. Komplexiteten förblir ett hinder för snabb implementering.

Regional Analys

Nordamerika

Nordamerika har en marknadsandel på 24,6% inom marknaden för Trefas Fasta Shuntreaktorer. Efterfrågan drivs av modernisering av nätet och utbyggnad av långdistansöverföringsnätverk i USA och Kanada. Elbolag implementerar fasta shuntreaktorer för att hantera spänningsökningar på lätt belastade transmissionslinjer. Den växande integrationen av vind- och solenergi ökar behovet av reaktiv effektkompensation. Utbyte av åldrande transmissionsinfrastruktur stödjer ytterligare installationer. Regulatoriskt fokus på nätets tillförlitlighet och elkvalitet stärker adoptionen. Investeringar i överstatliga och interregionala överföringskorridorer upprätthåller en stabil regional marknadstillväxt.

Europa

Europa står för 22,1% av den globala marknadsandelen. Stark integration av förnybar energi i Tyskland, Storbritannien, Frankrike och de nordiska länderna driver efterfrågan på fasta shuntreaktorer. Utbyggnad av offshore vindkraftparker och gränsöverskridande transmissionslinjer ökar kraven på reaktiv effektkontroll. Elbolag investerar i nätförstärkning för att upprätthålla spänningsstabilitet. Utbyte av åldrande transmissionsanläggningar bidrar också till efterfrågan. Strikta nätkoder och elkvalitetsstandarder påverkar inköpsbeslut. Fokus på energiomställning och nätresiliens stödjer stabil marknadsexpansion i hela regionen.

Asien och Stillahavsområdet

Asien och Stillahavsområdet leder marknaden med en andel på 38,4%. Snabb expansion av högspänningstransmissionsnätverk i Kina, Indien, Japan och Sydostasien driver stark efterfrågan. Storskaliga projekt för evakuering av förnybar energi ökar implementeringen av fasta shuntreaktorer. Regeringar investerar kraftigt i ultra-högspänningskorridorer för att möta den ökande efterfrågan på elektricitet. Oro för nätstabilitet vid långdistansöverföring stödjer ytterligare adoption. Växande industrialisering och urbanisering påskyndar infrastrukturutveckling. Starka investeringar från elbolag positionerar Asien och Stillahavsområdet som den dominerande och snabbast växande regionala marknaden.

Latinamerika

Latinamerika har en marknadsandel på 8,7%. Utbyggnad av transmissionsinfrastruktur i Brasilien, Chile och Mexiko stöder efterfrågan på fasta shuntreaktorer. Förnybara energiprojekt, särskilt vind och sol, ökar kraven på spänningskontroll. Verktyg investerar i reaktiv effektkompensation för att förbättra nätstabiliteten. Långa transmissionsavstånd i avlägsna produktionszoner driver installationer. Budgetbegränsningar begränsar snabb adoption, men kontinuerliga infrastrukturuppgraderingar stöder måttlig tillväxt. Fokus på att minska transmissionsförluster stärker den långsiktiga regionala efterfrågan.

Mellanöstern & Afrika

Regionen Mellanöstern & Afrika står för 6,2% av den globala marknadsandelen. Efterfrågan drivs av utbyggnad av högspänningstransmissionsnät i Gulfstaterna. Stora förnybara energiprojekt och sammankopplingsinitiativ ökar behovet av spänningsreglering. Hårda klimatförhållanden kräver robusta nätstabilitetslösningar. I Afrika stöder gradvis elektrifiering och transmissionsexpansion adoptionen. Investeringar förblir koncentrerade till stora infrastrukturprojekt. Långsiktig utveckling av kraftsektorn upprätthåller stabil tillväxt i hela regionen.

Marknadssegmenteringar:

Efter Typ

- Oljefyllda shuntreaktorer

- Torrtyp shuntreaktorer

Efter Spänningsklass

- ≤ 220 kV

- 220 kV till 400 kV

- 400 kV

Efter Applikation

- Transmissionsnät

- Distributionsnät

Efter Slutanvändning

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrike

- Storbritannien

- Italien

- Spanien

- Resten av Europa

- Asien och Stillahavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydostasien

- Resten av Asien och Stillahavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten av Latinamerika

- Mellanöstern & Afrika

- GCC-länderna

- Sydafrika

- Resten av Mellanöstern och Afrika

Konkurrenslandskap

Konkurrenslandskapsanalysen belyser en teknikdriven marknad ledd av ABB Ltd., Siemens Energy, GE Vernova, Hitachi Energy, Toshiba Energy Systems & Solutions, Mitsubishi Electric Corporation, Hyosung Heavy Industries, Hyundai Electric & Energy Systems, CG Power and Industrial Solutions Ltd., och TBEA Co., Ltd. Dessa företag konkurrerar om reaktoreffektivitet, spänningshanteringsförmåga och långsiktig driftsäkerhet. Ledande aktörer fokuserar på högspännings- och ultrahögspänningsreaktordesigner för att stödja expanderande transmissionsnät. Investeringar i avancerade isoleringssystem, förbättrad kylteknik och kompakta designer stärker produktprestandan. Starka relationer med verktyg och transmissionsoperatörer stöder stora projektkontrakt. Regionala tillverkare konkurrerar genom kostnadseffektivitet, lokaliserad produktion och snabbare leveranstider. Efterlevnad av nätkoder och elkvalitetsstandarder förblir kritisk. Kontinuerlig innovation, ingenjörskompetens och expansion till framväxande transmissionsmarknader formar konkurrenspositioneringen över marknaden för trefas fasta shuntreaktorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nyckelspelaranalys

- ABB Ltd.

- Siemens Energy

- GE Vernova

- Hitachi Energy

- Toshiba Energy Systems & Solutions

- Mitsubishi Electric Corporation

- Hyosung Heavy Industries

- Hyundai Electric & Energy Systems

- CG Power and Industrial Solutions Ltd.

- TBEA Co., Ltd.

Senaste utvecklingen

- I oktober 2025 avslutade ABB (Schweiz) sitt förvärv av en majoritetsandel (93%) i BrightLoop, en fransk pionjär inom avancerad kraftelektronik.

- I augusti 2025 meddelade Siemens Energy leveransen av sin första shuntreaktor tillverkad helt med 100% återvunnet koppar till TenneT Tyskland.

- I maj 2025 säkrade GE Vernova (en avknoppning från General Electric med fokus på energi) en stor order från Power Grid Corporation of India Limited (POWERGRID) för att leverera över 70 extra högspänningstransformatorer och shuntreaktorer för transmissionsprojekt över hela Indien som stödjer förnybara energikorridorer

Rapporttäckning

Forskningsrapporten erbjuder en djupgående analys baserad på Typ, Spänningsklass, Applikation, Slutanvändning och Geografi. Den beskriver ledande marknadsaktörer och ger en översikt över deras verksamhet, produktutbud, investeringar, intäktsströmmar och nyckelapplikationer. Dessutom innehåller rapporten insikter om den konkurrensutsatta miljön, SWOT-analys, aktuella marknadstrender samt de primära drivkrafterna och begränsningarna. Vidare diskuteras olika faktorer som har drivit marknadsexpansionen under de senaste åren. Rapporten utforskar också marknadsdynamik, regulatoriska scenarier och tekniska framsteg som formar industrin. Den bedömer påverkan av externa faktorer och globala ekonomiska förändringar på marknadstillväxten. Slutligen ger den strategiska rekommendationer för nya aktörer och etablerade företag för att navigera i marknadens komplexitet.

Framtidsutsikter

- Expansion av högspänningstransmissionsnät kommer att upprätthålla efterfrågan på reaktorer.

- Integrering av förnybar energi kommer att öka behovet av reaktiv effektkompensation.

- Ultra-högspänningsprojekt kommer att driva adoptionen av högkapacitetsreaktorer.

- Verktyg kommer att prioritera nätstabilitet och spänningskontrollösningar.

- Tekniska förbättringar kommer att öka reaktorns effektivitet och livslängd.

- Asien och Stillahavsområdet kommer att förbli den ledande tillväxtregionen.

- Program för nätmodernisering kommer att stödja ersättningsbehovet.

- Långdistans kraftöverföring kommer att öka installationsvolymerna.

- Ingenjörsanpassning kommer att förbli kritisk för projektgenomförande.

- Konkurrensen kommer att intensifieras genom teknik, kostnadseffektivitet och servicekvalitet.