双胍市场概述:

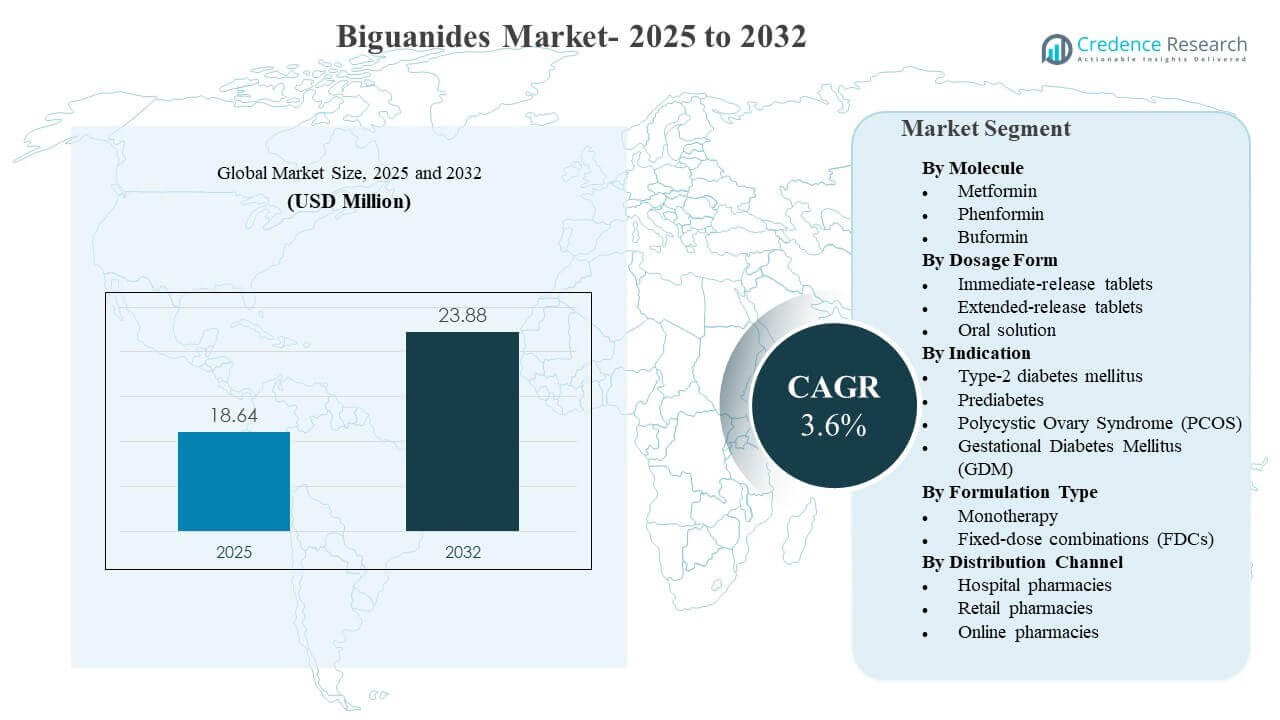

全球双胍市场规模在2025年估计为1864万美元,预计到2032年将达到2388万美元,2025年至2032年的年复合增长率为3.6%。需求主要由基于二甲双胍的疗法在2型糖尿病护理路径中的持续作用推动,这得益于广泛的处方者熟悉度、强大的仿制药可用性以及在成熟和新兴医疗系统中的大量治疗患者群体。向缓释剂量和固定剂量组合的稳定转变也在改善慢性治疗中的依从性和持续性,这些因素日益影响制造商在主要地区的产品组合策略和渠道组合。

| 报告属性 |

详细信息 |

| 历史时期 |

2020-2024 |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 2025年双胍市场规模 |

1864万美元 |

| 双胍市场,年复合增长率 |

3.6% |

| 2032年双胍市场规模 |

2388万美元 |

关键市场趋势与见解

- 二甲双胍在2025年占据了94.3%的最大份额,反映了深厚的处方者采用率和广泛的仿制药渗透率。

- 即释片在2025年占据了58.9%的份额,得益于每剂量的低成本和在初级护理中根深蒂固的一线处方实践。

- 2型糖尿病在2025年占据了87.8%的需求,使其成为双胍利用和补充驱动量的主要适应症。

- 单药治疗在2025年占据了50.7%的份额,继续作为初始治疗步骤使用,然后加强为组合方案。

- 亚太地区在2025年以33.7%的收入份额领先,得益于大量患者群体和扩大的诊断和治疗覆盖范围。

细分市场分析

双胍仍然是一个成熟的、以量为主的治疗类别,其增长由慢性疾病负担和方案优化而非快速分子创新所塑造。处方模式继续偏向于二甲双胍作为基础疗法,需求的稳定性得到了广泛的可及性、高临床医生舒适度和在糖尿病连续体中长期使用的支持。在许多市场中,补充行为和连续护理计划维持了基线消费,即使在治疗转换和加强期间,市场也保持了弹性。

产品策略越来越关注配方和方案的便利性。对于寻求简化日程和改善胃肠道耐受性的患者,缓释剂量正获得关注,固定剂量组合正在扩展,以提高依从性并在2型糖尿病中实现更早的多机制控制。随着数字药房扩大慢性续药和家庭配送的履行,分销动态也在发生变化,这在各渠道中对可用性、价格纪律和供应可靠性产生了新的竞争重点。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

按分子洞察

二甲双胍在2025年占据了94.3%的最大份额。其领导地位得益于在常规2型糖尿病管理中的稳固一线定位以及支持经济性和可及性的广泛仿制药生产基础。高处方者熟悉度和庞大的已安装患者群体在零售和机构环境中维持重复购买行为。与胰岛素抵抗相关的用例的辅助需求进一步支持特定患者群体的基础利用率。

按剂型洞察

即释片在2025年占据了58.9%的最大份额。该细分市场因既定的处方习惯、低成本仿制药的广泛可用性以及公共和私人报销途径的广泛处方集成而领先。即释格式在启动和滴定中也仍然常见,特别是在价格敏感的环境中。机构护理中的大宗招标采购进一步支持即释片的一致消费。

按适应症洞察

2型糖尿病在2025年占据了87.8%的最大份额。该适应症因庞大的治疗人群基础和以二甲双胍为中心的方案在早期和持续治疗中的持续作用而领先。多地的常规筛查和早期诊断正在增加符合启动条件的患者群体。慢性续药和逐步强化组合方案维持了与2型糖尿病护理路径相关的持续需求。

按配方类型洞察

单药疗法在2025年占据了50.7%的最大份额。该细分市场保持主导地位,因为二甲双胍常被用作升级前的初始治疗步骤,特别是在优先考虑成本控制和简单方案的情况下。单药疗法的处方也得到了强大的仿制药供应和广泛的剂量强度和包装规格的支持。以单一药物治疗开始并根据血糖反应进行强化的临床实践模式使单药疗法的量保持在结构上较高。

按分销渠道洞察

医院药房在2025年占据了43.9%的最大份额。领导地位与集中在医院的诊断和启动工作流程、专业设置中的协议驱动处方以及影响续药行为的医院主导慢性病计划有关。机构采购和住院到门诊的过渡路径也支持强大的医院渠道吞吐量。在几个市场中,医院连接的配药网络改善了连续性并加强了医院在慢性治疗分销中的份额。

双胍类市场驱动因素

扩大治疗2型糖尿病的人群

2型糖尿病诊断和治疗覆盖率的提高是双胍类药物的核心需求引擎。初级护理协议通常将基于二甲双胍的疗法置于治疗路径的起始位置,这维持了高启动量。持续的补充和长时间的治疗增加了成熟和新兴市场的反复需求。更广泛的筛查和护理访问也增加了治疗的连续性,支持医院和零售渠道的稳定采购。

- 例如,由多个原研和仿制药制造商如百时美施贵宝和梯瓦销售的二甲双胍在2021年美国的年处方量超过9000万次,是2004年记录量的两倍多,凸显了其在2型糖尿病管理中的根深蒂固的一线角色。

强大的仿制药可用性和可负担性

庞大且竞争激烈的制造基础提高了产品可用性并降低了核心双胍类疗法的成本障碍。广泛的处方集成支持了公共系统和私人保险模式中的持续需求。价格与可及性的平衡在高容量地区尤为重要,因为疗法的可负担性影响了依从性和持续性。供应规模也使得大型招标和机构采购成为可能,加强了医院相关分销中的基础需求。

- 例如,大型仿制药生产商如梯瓦、太阳制药和奥罗宾多制药共同供应二甲双胍盐酸盐,以支持到2024年全球约88万吨的供给量,使其能够持续参与全球大规模公共和机构招标。

向便利性为主的配方和组合转变

缓释剂量和固定剂量组合正在改善慢性用户的方案便利性和依从性。每日一次的时间表和改善的耐受性可以降低中断风险并支持治疗的持续性。包含二甲双胍的组合方案可以更早地加强治疗并简化多药管理,支持需要更广泛血糖控制的患者的接受度。这些配方策略也使得在特定市场中超越商品仿制药实现差异化成为可能。

渠道现代化和补充连续性

分销改进正在支持糖尿病护理周期中更好的治疗连续性。零售药房网络仍然是补充的关键,而在线药房的增长正在扩大慢性药物配送的便利性和可及性。数字处方工作流程和订阅补充模型减少了重复购买的摩擦。这些渠道变化鼓励制造商和分销商加强可用性、包装和库存规划,以保护供应的连续性。

双胍类市场挑战

价格压力仍然是一个结构性挑战,因为高仿制药渗透率限制了商品配方的利润扩张。竞争性招标、报销控制和替代政策可能压缩实现的价格,并加剧供应商之间的竞争。由于分子级创新有限,产品差异化也受到限制,迫使制造商通过配方、组合或渠道访问进行竞争。因此,保持盈利能力取决于运营效率、规模和稳定的供应表现。

- 例如,在中国的基于量的采购(VBP)计划下,获胜的仿制药制造商在集中招标中接受了超过90%的降价,这大大缩小了单位利润,但允许高产量的企业通过非常大的合同量和低成本的制造基地维持盈利能力。

监管和质量期望在制造和分销链中创造了持续的合规负担。与质量偏差、检查结果或供应中断相关的任何干扰都可能迅速影响高量慢性治疗市场的可用性。当需求模式转向需要不同生产计划的缓释或组合形式时,库存风险增加。公司还必须管理影响渠道组合和定价的国家报销规则和处方决策的变化。

双胍类市场趋势和机遇

随着缓释剂量的份额增加并支持患者便利性,以配方为主导的价值创造正在成为一个关键趋势。产品组合越来越多地设计为平衡高量即释需求与差异化的缓释产品,以改善慢性治疗中的持续性。包装创新、易于滴定的强度和患者支持工具也支持依从性并降低中断风险。这些变化为能够扩大优质制造并在各渠道保持一致可用性的供应商创造了机会。

固定剂量组合代表了一个有意义的增长途径,因为医疗系统鼓励简化方案和更早的强化。以二甲双胍为基础的组合可以减少药丸负担并支持多机制控制,符合长期治疗中的现实依从性需求。在线药房的扩展进一步改善了补充驱动类别的访问,并通过订阅和交付模式支持可预测的需求模式。尽管面临价格压力,调整产品组合以适应这些治疗和渠道变化的公司可以加强定位。

- 例如,GIFT研究中,2型糖尿病患者从单独的二甲双胍加DPP-4抑制剂片剂转换到固定剂量组合,报告显示高基线药丸负担患者的HbA1c显著降低,服用10片或以上的患者A1c下降0.4%,而服用少于10片的患者仅下降0.1%,这突显了简化方案的临床价值。

区域洞察

北美

北美在2025年的收入份额估计为28.1%。收入贡献得益于组合方案的高渗透率、强大的补充连续性以及成熟的药房分销基础设施。机构协议和专家主导的糖尿病管理计划影响了启动和强化模式。市场表现还受到付款方驱动的处方设计和品牌与仿制药之间替代动态的影响。

欧洲

欧洲在2025年的收入份额估计为22.9%。该地区受益于广泛获取基本糖尿病治疗和一致的初级护理处方。高仿制药使用率和许多国家卫生系统的价格控制调节了收入份额。由于慢性补充行为和庞大的治疗人群,需求稳定性依然强劲。区域差异受到报销规则、招标机制和国家级处方指南的影响。

亚太地区

亚太地区在2025年的收入份额为33.7%。大量患者和不断上升的诊断率是该地区领先的关键,得益于公私渠道中改善的治疗获取。高仿制药可用性维持了可负担性并支持广泛采用。城市化和扩大的零售药房网络提高了补充便利性。数字化分配和交付模式正日益影响渠道组合和连续性。

拉丁美洲

拉丁美洲在2025年的收入份额估计为8.6%。增长受到慢性治疗获取扩展、诊断率提高和大型城市中心药房覆盖增加的影响。价格敏感性和各国不均的报销覆盖继续影响采用和持续性。仿制药可用性支持了体积增长,但采购实践可能限制收入扩张。渠道现代化正在改善某些市场的补充连续性。

中东和非洲

中东和非洲在2025年的收入份额估计为6.7%。需求受到代谢疾病负担上升和该地区高收入市场医疗保健获取改善的支持。由于诊断率、报销系统和供应一致性的差异,采用情况不均。公共部门采购在许多国家中发挥了重要作用,影响了价格实现和可用性。私人药房网络的扩展正在改善慢性补充的获取。

竞争格局

竞争由大批量仿制药供应、价格纪律和各渠道一致的产品可用性所塑造。差异化越来越来自于缓释制剂、固定剂量组合和支持慢性补充连续性的供应可靠性。公司还通过监管执行、广泛的剂量强度组合和在招标驱动和零售主导市场的地理扩展进行竞争。战略重点正转向组合优化,以平衡商品量与差异化形式。

百时美施贵宝 通常通过生命周期管理和产品组合战略纪律在已建立的治疗类别中定位,重点是在成熟市场中保持供应一致性和商业执行力。在双胍类药物领域的竞争相关性与有纪律的产品组合参与、商业化能力以及驾驭不断变化的渠道组合和报销动态的能力相关。公司的战略方法与在需求导向的治疗类别中保持连续性一致,在这些类别中,处方者的信任和产品的可用性影响着持续的使用。

行业研究和增长报告包括对市场竞争格局的详细分析以及关于主要公司的信息,包括:

- 百时美施贵宝

- 武田药品工业株式会社

- 赛诺菲公司

- 默克公司

- 勃林格殷格翰

- 礼来公司

- 梯瓦制药工业有限公司

- 诺和诺德公司

- 辉瑞公司

- 格兰马克制药有限公司

- 太阳制药工业有限公司

- 西普拉有限公司

- 瑞迪博士实验室有限公司

- 卢平有限公司

已对公司进行了定性和定量分析,以帮助客户了解更广泛的商业环境以及主要行业参与者的优势和劣势。数据通过定性分析将公司分类为纯粹型、类别专注型、行业专注型和多元化;通过定量分析将公司分类为主导型、领先型、强势型、试探型和弱势型。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最新进展

- 2025年3月,东国制药获得韩国监管部门对Sitaflozinmet的批准,这是一种新的三合一抗糖尿病产品,将盐酸二甲双胍(一种双胍类药物)与达格列净和西格列汀结合在一起,使公司能够通过单一固定剂量片剂瞄准需要强化血糖控制的患者,并加强其在糖尿病市场双胍类药物领域的地位。

- 2025年1月,Zydus Lifesciences成功将其产品Zituvio、Zituvimet和Zituvimet XR纳入美国CVS Caremark处方药目录,有效扩大了患者对这些基于二甲双胍的DPP-4抑制剂组合疗法的获取,并加强了公司在美国糖尿病护理领域含双胍固定剂量组合的商业足迹。

- 2024年12月,Lupin完成了对勃林格殷格翰糖尿病品牌Gibtulio、Gibtulio Met和AJADUO在印度市场营销权的收购,这些品牌包括含二甲双胍的组合疗法,从而扩大了Lupin在印度以双胍为基础的抗糖尿病产品组合,并使公司能够在竞争激烈的口服糖尿病治疗市场中利用已建立的品牌。

报告范围

| 报告属性 |

详情 |

| 2025年市场规模价值 |

1864万美元 |

| 2032年收入预测 |

2388万美元 |

| 增长率(CAGR) |

3.6%(2025–2032) |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 定量单位 |

百万美元 |

| 涵盖的细分市场 |

按分子;按剂型;按适应症;按配方类型;按分销渠道 |

| 区域范围 |

北美、欧洲、亚太、拉丁美洲、中东和非洲 |

| 重点公司简介 |

百时美施贵宝、武田药品工业株式会社、赛诺菲、默克公司、勃林格殷格翰、礼来公司、梯瓦制药工业有限公司、诺和诺德、辉瑞公司、格兰马克制药有限公司、太阳制药工业有限公司、Cipla有限公司、雷迪博士实验室有限公司、Lupin有限公司 |

| 页数 |

336 |

细分

按分子

按剂型

按适应症

- 2型糖尿病

- 糖尿病前期

- 多囊卵巢综合征 (PCOS)

- 妊娠期糖尿病 (GDM)

按配方类型

按分销渠道

按地区