血糖试纸市场概况:

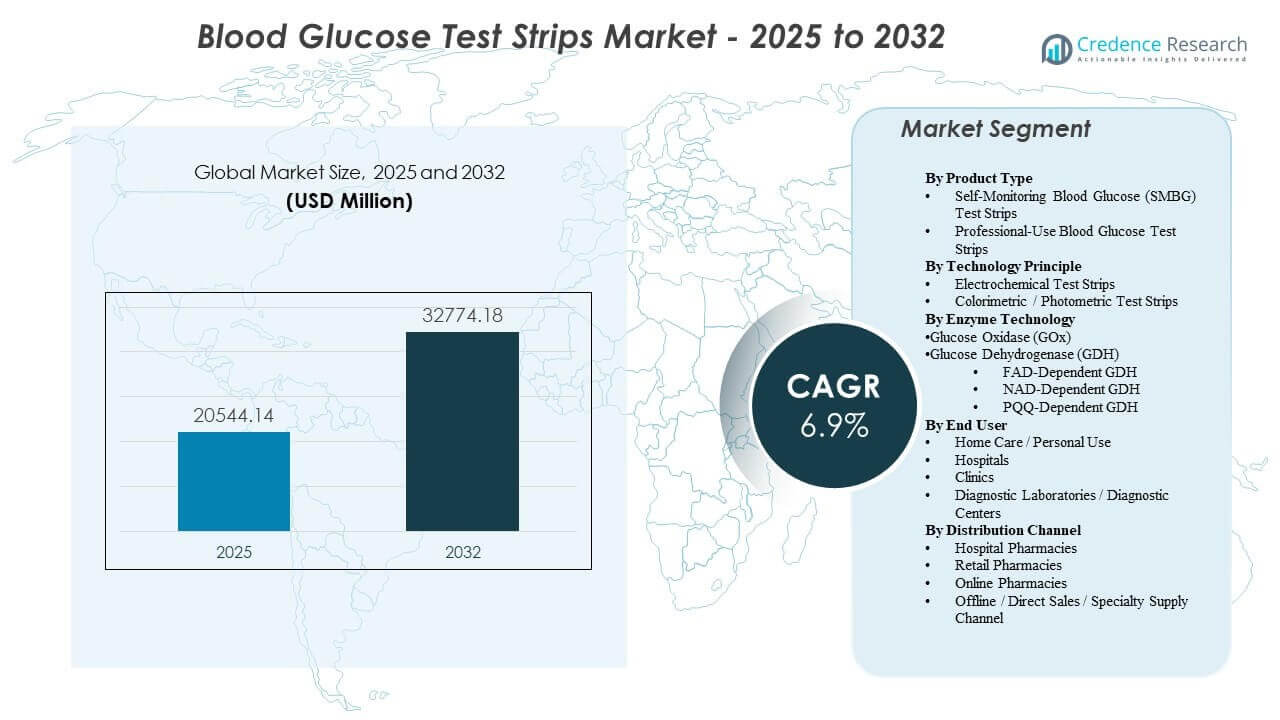

全球血糖试纸市场规模预计在2025年达到205.4414亿美元,并预计到2032年达到327.7418亿美元,从2025年到2032年的复合年增长率为6.9%。需求扩张主要由确诊糖尿病人口的持续增长和支持胰岛素和非胰岛素治疗方案日常调整的频繁、低成本指尖采血测试的持续需求推动。市场采购也受到报销规则和分销渠道的影响,这些因素影响慢性用户的品牌连续性和重复消费。由于较高的测试强度、结构化的支付覆盖以及零售和家庭配送渠道的成熟药房履行基础设施,北美在基准年仍是最大的收入贡献者。

| 报告属性 |

详情 |

| 历史时期 |

2020-2024 |

| 基准年 |

2025 |

| 预测期 |

2026-2032 |

| 2025年血糖试纸市场规模 |

205.4414亿美元 |

| 血糖试纸市场,复合年增长率 |

6.9% |

| 2032年血糖试纸市场规模 |

327.7418亿美元 |

主要市场趋势与见解

- 2025年,北美占全球收入的44.10%,得益于成熟的报销和高测试依从性。

- 医院药房在2025年的销售额中占54.90%,反映了机构采购和出院相关的履行路径。

- 电化学试纸在2025年占据51.40%的份额,得益于准确性预期和高容量用户的广泛设备兼容性。

- 医院和诊所占2025年份额的44.50%,由住院血糖管理和即时检测强度驱动。

- 预计市场将在2025年至2032年以6.9%的复合年增长率扩张,得益于慢性监测中的重复消耗品需求。

细分市场分析

血糖试纸市场的需求动态仍然依赖于重复使用模式、覆盖驱动的采购和设备生态系统的粘性。许多买家通过结合每次测试定价、报销资格和渠道访问的总成本视角来评估试纸选项,这可以随着时间的推移加强首选品牌。连接性预期也在上升,差异化逐渐转向可靠性、数据捕获和重新订购的便利性,而不是单点产品特性。这些力量共同维持了成熟市场中的高基线利用率,即使治疗路径在不断演变。

渠道结构和护理环境组合继续影响着量的分布。住院协议、围手术期监测和急诊护理路径维持了机构需求,这转化为持续的高频测试。同时,基于家庭的管理推动了稳定的补货周期,并支持了如订阅补充和家庭配送等履行模式的增长。因此,竞争定位取决于公司在确保处方集成、保持仪表-试纸兼容性,以及通过高覆盖率的药房和直接渠道提供可靠供应的能力。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

按产品类型洞察

自我监测需求引领整体消费,因为家庭的常规测试创造了重复购买周期,并在慢性用户中提高了测试频率。个人使用者通常优先考虑持续的可用性、符合保险规则的可负担性,以及与现有仪表生态系统的兼容性。专业使用量在住院和门诊工作流程中仍然重要,但使用更具偶发性,并与临床接触相关。即使临床环境在设备采用的启动中仍然有影响,结果的组合通常更倾向于消费者补货模式。

按技术原理洞察

电化学试纸在2025年占据了51.40%的最大份额。电化学原理被广泛选择,因为它们符合准确性期望,并在典型的即时检测和家庭使用条件下表现出色。仪表和试纸生态系统的锁定进一步支持了这一领导地位,因为转换成本对机构和个人用户都可能具有重要意义。标准化的工作流程、提供者的熟悉度以及稳定的大规模制造也强化了电化学的主导地位。

按酶技术洞察

酶的选择由准确性要求、干扰特性和大批量试纸生产中的生产一致性平衡驱动。许多制造商使用已建立的酶系统,因为它们在常见使用条件下支持可预测的性能,并促进跨产品代的监管连续性。采购和报销考虑也偏向于稳定的产品配置,以最小化用户再培训并支持一致的结果。因此,采用模式往往反映了安装基础的兼容性和供应可靠性,而不仅仅是纯技术差异化。

按最终用户洞察

医院和诊所占据了2025年的44.50%的最大份额。临床环境通过住院血糖管理协议、围手术期监测需求和急性护理路径中的频繁测试维持了高试纸消耗。即时检测工作流程重视标准化性能和可靠供应,这支持了通过首选合同的采购集中。临床使用还影响品牌熟悉度和连续性,当患者出院后过渡到家庭监测时。

按分销渠道洞察

到2025年,医院药房占据了54.90%的最大份额。机构采购和处方决策通常通过医院药房集中分发,特别是当试纸与住院协议或出院计划相关联时。这些渠道还受益于合同定价、可预测的库存和简化的临床工作流程。随着慢性病患者寻求便捷的补充,零售和在线渠道继续扩展,但在覆盖规则和机构采购依然强劲的地方,医院药房的主导地位仍然存在。

血糖试纸市场驱动因素

糖尿病患病率上升和慢性监测需求

确诊糖尿病人群继续扩大,增加了需要常规血糖监测的个体数量。试纸仍然是一种广泛使用的消耗品,因为它们能够进行频繁、低成本的测量,从而支持治疗决策。许多护理计划仍依赖指尖采血测试进行结构化监测,特别是用于胰岛素剂量调整和日常管理。这种对重复消耗品的持续需求在成熟和发展中市场中维持了基础量的增长。

- 例如,加拿大的一项为期12年的使用情况审查发现,随着胰岛素使用者数量增加115%,血糖试纸的使用增加了121%,这突显了确诊人群的扩大如何直接转化为更高的试纸消耗。

报销覆盖和采购路径支持的数量

付款人政策、招标和处方药目录的放置强烈影响品牌选择和重复购买行为。当试纸在优选计划下被覆盖时,用户更有可能保持一致的使用模式并定期补充。机构采购可以通过选择的供应商进一步集中数量,加强具有强大合同能力的公司的规模优势。这些机制共同支持稳定的需求,即使在价格压力增加时也是如此。

护理环境扩展和基于家庭的疾病管理

院外护理模式继续扩展,增加了家庭监测作为持续糖尿病管理的一部分的重要性。试纸在家庭环境中非常适合,因为它们熟悉、便携,并且得到广泛渠道的支持。基于家庭的例行程序还通过药房补充和直接供应计划支持重复购买周期。这种转变增加了高覆盖率分销和客户保留工具的战略价值,如补充提醒和订阅计划。

- 例如,像强生这样的美国大型雇主已经实施了福利,为员工提供免费血糖仪和每年200个试纸,当检测到空腹血糖升高时,制度化家庭测试并将一次性筛查转化为重复试纸使用。

产品生态系统粘性和兼容性动态

仪表条兼容性创造了生态系统的锁定效应,一旦设备被采用,就会减少转换行为。买家通常由于便利性、熟悉度和覆盖范围的一致性而保持使用兼容的试纸供应。机构环境也倾向于使用标准化设备和耗材,以保持工作流程的一致性并减少培训负担。这些因素支持对现有品牌的持续需求,并增强了拥有大量安装基础的供应商的竞争优势。

血糖测试试纸市场挑战

价格压力仍然是一个持续的挑战,特别是在报销上限、招标或优选产品列表降低每次测试经济性的情况下。竞争性投标可能会压缩利润率,并增加合同供应商中较小一部分的体量集中度,提高了小品牌的进入壁垒。供应连续性和库存管理也至关重要,因为短缺可能迅速扰乱患者依从性和机构工作流程。因此,公司必须在成本控制、质量保证和有弹性的生产计划之间取得平衡。

- 例如,在几个中低收入国家,来自雅培和罗氏等跨国品牌的血糖测试试纸的零售价中位数为每条0.27至0.56美元,这导致大型公共招标集中采购于少数最低报价供应商,并压缩了其他制造商的利润率。

替代监测方法的替代风险可能会在某些患者群体中重塑需求模式,特别是在持续监测采用加速的情况下。即使替代是部分的,也可能会减少某些用户的测试频率,并将价值重点转向集成监测生态系统。同时,患者依从性的变化和获取的差异可能会限制新兴市场的体量增长。管理这些挑战需要灵活的渠道策略、差异化的价值主张以及与支付者和提供者的强大互动。

市场趋势和机会

药房履行正在向便利导向的模式发展,以支持经常性购买行为,包括送货上门和自动补充。这一趋势对重度用户尤其重要,他们重视可预测的供应和减少重新订购的摩擦。优化数字订单、客户支持和分销可靠性的供应商可以加强保留并提高在扩展渠道中的份额。这一转变也为捆绑服务、教育和监测支持与耗材补充创造了机会。

- 例如,Optum Home Delivery报告称,在两天内发货98%的处方药,同时保持99.998%的配药准确率,而退伍军人健康管理局的一项自动邮寄糖尿病患者处方药补充试点项目在六个月内将参考药物的药物持有率从54.5%提高到63.9%。

连接性和数据驱动的护理工作流程正在提高对顺利集成到数字健康生态系统的监测产品的期望。即使是基于试纸的测试,买家也越来越重视可靠的数据捕获、互操作性以及与提供者分享结果的便利性。这些偏好支持用户体验、配套应用程序和与护理管理计划集成的创新。将耗材与更强的数据工作流程结合的公司可以在竞争加剧时捍卫份额并提高差异化。

区域洞察

北美

由于高测试强度和完善的报销途径,北美在2025年以44.10%的份额引领血糖试纸市场。该地区受益于广泛的药房渠道和强大的履行基础设施,支持经常性补货。机构采购和结构化疾病管理计划通过优选产品和标准化加强了稳定的销量。美国仍然是主要的需求中心,得益于支付者的覆盖和需要频繁监测的糖尿病高发病率。

欧洲

欧洲在2025年持有估计22.35%的份额,得益于结构化的糖尿病护理路径和许多国家的既定报销。由于常规监测实践和在慢性病管理中的强大临床参与,需求保持稳定。价格控制和招标可能增加竞争压力,但整体利用率仍然受到通过药房和临床网络的广泛访问的支持。包括德国、英国、法国和意大利在内的主要市场支撑了区域消费。

亚太地区

亚太地区在2025年占据估计21.05%的份额,受大型糖尿病人群和监测用品获取扩大的推动。增长得益于诊断率的提高以及在可负担性和分销覆盖范围方面的逐步改善。然而,一些市场的每位患者试纸使用量较低和报销覆盖的差异性可能会抑制基年份额。随着监测渗透率在城市和半城市地区的增加,中国和印度仍然是关键贡献者。

拉丁美洲

拉丁美洲在2025年代表估计7.65%的份额,需求受公共采购动态和零售药房访问的影响。利用率在较大经济体中具有重要意义,但价格敏感性和覆盖变动性可能限制持续的高频测试。供应链可靠性和招标结果可以影响品牌份额和渠道组合的年度变化。由于规模和既定的分销网络,巴西和墨西哥仍然是核心市场。

中东和非洲

中东和非洲在2025年占据估计4.85%的份额,反映了各国之间不均衡的访问。由于更强的医院采购和覆盖结构,海湾合作委员会市场贡献了更大部分的区域需求。更广泛的区域增长可能受到可负担性、分销差距和几个国家的变动护理访问的限制。供应商通常在渠道合作、供应可靠性和产品可负担性上竞争,以扩大渗透。

竞争格局

血糖试纸市场的竞争由已安装的生态系统、报销定位和渠道访问所塑造。供应商竞争以确保与支付者和机构的优先地位,保持仪表-试纸兼容性,并通过大容量药房网络提供可靠的规模供应。差异化越来越包括支持依从性和更容易补货的数据工作流程和用户体验功能。价格压力和采购周期提升了合同能力、制造效率和分销覆盖的重要性。

雅培实验室在糖尿病监测领域拥有广泛的业务,并利用其在分销和品牌认知方面的规模优势,覆盖多个护理环境。公司的方法通常强调在监测工作流程、渠道访问和持续产品改进方面的整合,以符合患者和提供者的期望。庞大的安装基础支持消耗品的持续需求,强大的商业执行力有助于在关键渠道中保持地位。雅培实验室还受益于全球覆盖,这支持其在成熟和新兴市场中的产品组合定位。

行业研究和增长报告包括市场竞争格局的详细分析以及关于主要公司的信息,包括:

- 雅培实验室

- F. Hoffmann-La Roche Ltd

- LifeScan IP Holdings, LLC

- ARKRAY Inc.

- Ascensia Diabetes Care Holdings AG

- AgaMatrix

- 百捷

- 三诺生物

- Trividia Health

- Rossmax

- Ypsomed

- SD Biosensor Inc.

- TaiDoc Technology

- i-SENS Inc.

- 欧姆龙健康医疗株式会社

- Nova Biomedical

- 77 Elektronika Kft.

- OK Biotech Co., Ltd.

- 爱康实验室

- Prodigy Diabetes Care, LLC

对公司的定性和定量分析已进行,以帮助客户了解更广泛的商业环境以及主要行业参与者的优势和劣势。数据通过定性分析将公司分类为纯粹、类别专注、行业专注和多元化;通过定量分析将公司分类为主导、领先、强劲、试探性和弱势。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

最新动态

- 2026年2月,LifeScan与i SENS Inc.达成了一项变革性的合作伙伴关系,开发并推出OneTouch品牌的连续血糖监测系统(OneTouch Vita),标志着LifeScan战略性地从传统的血糖仪和试纸扩展到CGM领域,计划于2027年初在欧洲市场首次推出。

- 2026年2月,i SENS Inc.被指定为LifeScan在此CGM合作中的全球生物传感器合作伙伴,i SENS将为OneTouch Vita连续血糖监测系统提供传感器技术和制造能力,巩固其在血糖监测解决方案中的关键技术提供商地位。

- 2025年10月,F. Hoffmann-La Roche Ltd在中东推出了一种新的血糖监测解决方案,支持该地区更广泛采用先进的监测工作流程。

报告范围

| 报告属性 |

详情 |

| 2025年市场规模价值 |

20,544.14百万美元 |

| 2032年收入预测 |

32,774.18百万美元 |

| 增长率(CAGR) |

6.9%(2025–2032) |

| 基准年 |

2025 |

| 预测期 |

2026–2032 |

| 定量单位 |

百万美元 |

| 涵盖的细分市场 |

按产品类型展望: 自我监测血糖(SMBG)试纸,专业用血糖试纸;

按技术原理展望: 电化学试纸,比色/光度试纸;

按酶技术展望: 葡萄糖氧化酶(GOx),葡萄糖脱氢酶(GDH)(FAD依赖型GDH,NAD依赖型GDH,PQQ依赖型GDH,PQQ依赖型GDH);

按终端用户展望: 家庭护理/个人使用,医院,诊所,诊断实验室;

按分销渠道展望: 医院药房,零售药房,在线药房,线下/直接销售/专业供应渠道 |

| 区域范围 |

北美,欧洲,亚太地区,拉丁美洲,中东和非洲 |

| 主要公司简介 |

雅培实验室;F. Hoffmann-La Roche Ltd;LifeScan IP Holdings, LLC;ARKRAY Inc.;Ascensia Diabetes Care Holdings AG;AgaMatrix;Bionime;三诺生物;Trividia Health;Rossmax;Ypsomed;SD Biosensor Inc.;TaiDoc Technology;i-SENS Inc.;欧姆龙健康医疗株式会社;Nova Biomedical;77 Elektronika Kft.;OK Biotech Co., Ltd.;ACON Laboratories;Prodigy Diabetes Care, LLC |

| 页数 |

340 |

细分

按产品类型

按技术原理

按酶技术

- 葡萄糖氧化酶(GOx)

- 葡萄糖脱氢酶(GDH)

- FAD依赖型GDH

- NAD依赖型GDH

- PQQ依赖型GDH

按终端用户

按分销渠道

- 医院药房

- 零售药房

- 网上药房

- 线下/直接销售/专业供应渠道

按地区