市場概要

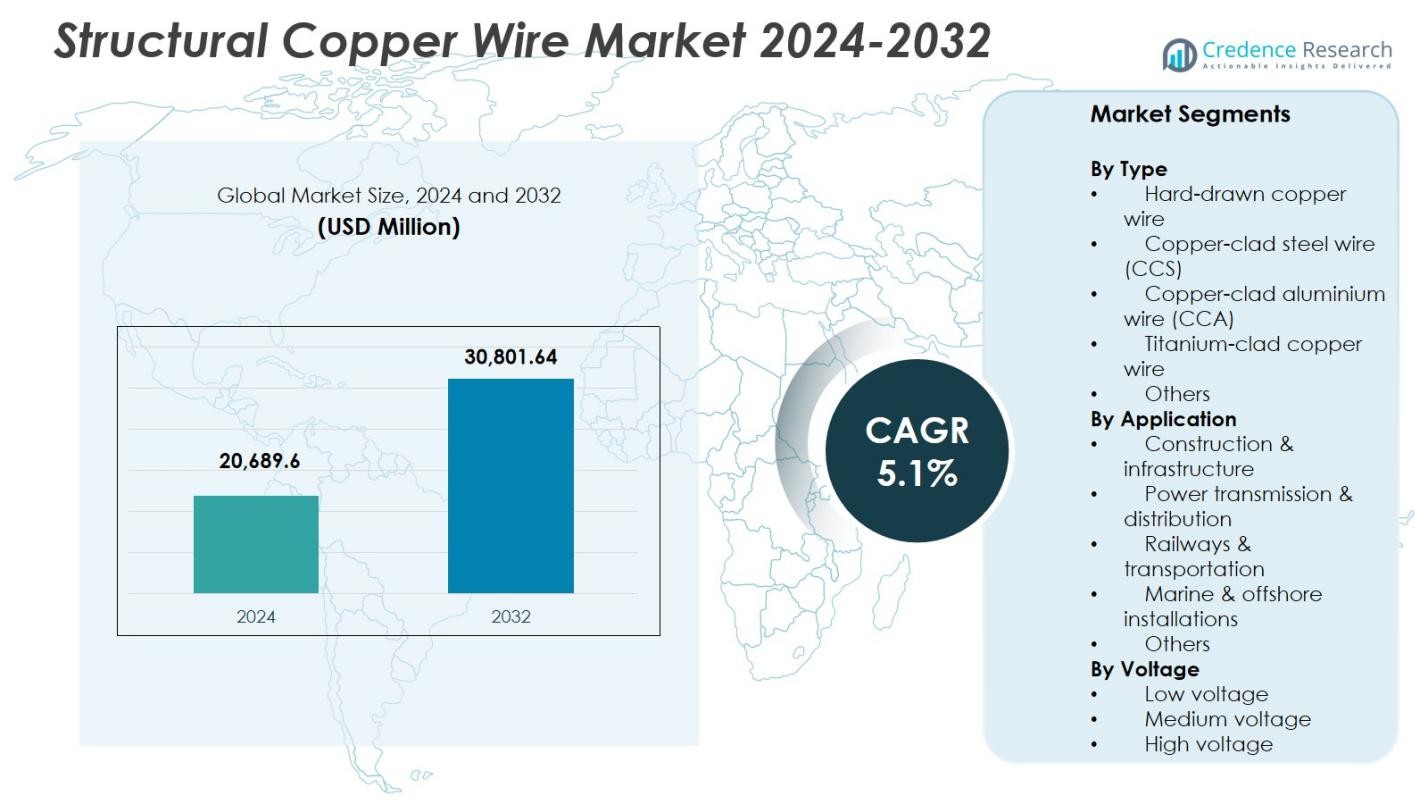

構造用銅線市場の規模は2024年に206億8,960万米ドルと評価され、予測期間中に年平均成長率(CAGR)5.1%で2032年までに308億1,640万米ドルに達すると予測されています。

| レポート属性 |

詳細 |

| 歴史的期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 構造用銅線市場規模 2024 |

206億8,960万米ドル |

| 構造用銅線市場、CAGR |

5.1% |

| 構造用銅線市場規模 2032 |

308億1,640万米ドル |

構造用銅線市場は、Southwire、Prysmian Group、Nexans、General Cable、LS Cable & System、Superior Essex、住友電工、日立ケーブル、Okonite、Rea Magnet Wireなどの主要企業が、高導電性で耐久性のある配線ソリューションの進展に貢献しています。これらの企業は、技術のアップグレード、製品の革新、製造能力の拡大を通じてその存在感を強化しています。地域的には、アジア太平洋地域が市場をリードしており、急速な都市化、大規模なインフラ開発、中国、インド、東南アジア全体での広範なグリッド拡張により、世界の銅線需要における支配的地位を強化しています。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場の洞察

- 構造用銅線市場は2024年に206億8,960万米ドルと評価され、2032年までにCAGR 5.1%で成長します。

- 強力な市場の推進要因には、建設とインフラの拡大が含まれ、建設&インフラセグメントは電化ニーズの増加に支えられて38.7%のシェアを保持しています。

- 主要なトレンドとしては、銅被覆アルミニウムおよび銅被覆鋼線の採用の増加、腐食耐性のある銅配線を必要とする再生可能エネルギーおよびオフショア設置からの需要の高まりがあります。

- Southwire、Prysmian Group、Nexans、LS Cable & System、Superior Essex、住友電工などの主要企業は、技術の進歩と能力拡大を通じて市場の存在感を強化しています。

- アジア太平洋地域は38.6%のシェアで地域需要をリードしており、次いで北米が29.4%、ヨーロッパが26.7%を占め、低電圧セグメントが52.4%の市場シェアで全体の消費を支配しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

タイプ別:

タイプ別の構造用銅線市場は、硬引銅線が支配しており、2024年には46.3%の市場シェアを持っています。これは、その高い引張強度、優れた導電性、要求の厳しい構造および電気用途への適合性によるものです。銅被覆鋼線(CCS)および銅被覆アルミニウム線(CCA)は、軽量性と大規模インフラプロジェクトにおけるコスト効率の良さにより続いています。チタン被覆銅線は、特にオフショア設備において腐食環境での需要が高まっています。建設、グリッドのアップグレード、再生可能エネルギーシステムにおける耐久性のある配線ソリューションの需要の増加は、世界市場における硬引銅線のリーダーシップを強化し続けています。

- 例えば、Southwireは、トランジットシステム向けに硬引銅溝付き接触線を供給しており、直径3.67 mmのオーバーヘッド電力用途において最大435 MPaの高い引張強度を提供しています。

用途別:

用途別では、建設およびインフラが38.7%の市場シェアで主要セグメントを占めており、急速な都市開発、スマートシティプロジェクト、商業および住宅建物における高品質な電気配線の需要増加により推進されています。送電および配電は、グリッドの近代化と電化イニシアチブにより強力な貢献を続けています。鉄道および輸送は、メトロ鉄道および高速接続への長期投資から利益を得ています。海洋およびオフショア設備は、耐腐食性の銅ソリューションにより安定した採用を示しています。建設セグメントの優位性は、継続的な建物の拡張と厳しい電気性能基準によって強化されています。

- 例えば、KECインターナショナルとヒンダルコ・インダストリーズは、2025年にデリー・メトロ鉄道公社と共同でインド初の銅-銀接触線を開発し、高速運転と熱抵抗を備え、メンテナンスを削減するように設計されています。

電圧別:

電圧カテゴリー別では、低電圧セグメントが52.4%の市場シェアを持ち、住宅配線、商業ビル、照明回路、低容量電力分配での広範な使用に支えられています。中電圧銅線の需要は産業の拡大と変電所のアップグレードによって促進され、高電圧用途は長距離送電と再生可能エネルギーの統合に大きく貢献しています。低電圧セグメントは、高い消費量、安全基準の遵守要件、発展途上国および先進国でのリノベーション活動の増加により、そのリーダーシップを維持し、信頼性が高く効率的な銅配線ソリューションの持続的な需要を確保しています。

主要な成長要因

建設およびインフラプロジェクトの急速な拡大

構造用銅線市場は、都市、商業、および産業部門における大規模な建設およびインフラ開発によって強力な成長を遂げています。スマートシティ、高層ビル、公共施設への投資の増加は、耐久性があり高導電性の銅配線の需要を押し上げています。銅の優れた機械的強度と耐火性は、長期的な信頼性を必要とする構造用途において好まれる材料としています。政府主導の道路、メトロ、空港、住宅の近代化努力は、設置をさらに加速させ、世界のインフラネットワーク全体での銅線消費の持続的な増加を確保しています。

- 例えば、ニューヨーク市では、銅配線が地下鉄システムのアップグレードの主要な構成要素となっており、安全で効率的な大量輸送の運行を支える耐久性のある高導電性の接続を提供しています。

グリッドの近代化と電化イニシアチブ

老朽化した電力網のアップグレードと電化の加速に向けた世界的な取り組みが市場を大きく推進しており、銅線は効率的なエネルギー分配に不可欠です。太陽光や風力を含む再生可能エネルギープロジェクトの拡大には、高導電性と熱性能を備えた頑丈な送電線が必要です。クリーンエネルギーシステムへの移行を進める国々は、中高電圧ネットワークに多額の投資を行っており、構造用銅線の需要を直接的に増加させています。さらに、産業化とデジタルインフラの拡大による負荷需要の増加が、ユーティリティにグリッドの安定性を強化させ、長期的な市場成長を強化しています。

- 例えば、ツーソン・エレクトリック・パワーは、4.6MWのスプリンガービル発電所の太陽光発電アレイにおいて、AWG #10メタルクラッド、#2、4/0ケーブルを含む104マイルの銅ケーブルを展開し、44エーカーにわたる72,000枚のパネルを接続し、埋設された銅接地グリッドが頻繁な雷撃から保護しています。

輸送と産業用途における進展

鉄道、地下鉄システム、大量輸送ネットワークの近代化は、その比類のない信頼性と電気効率のために構造用銅配線の使用を高めています。産業オートメーション、ロボティクス、先進的な製造施設も、高性能機器をサポートするために銅ベースの配線に依存しています。電動モビリティインフラの成長、特に充電ステーションは、高強度の銅導体の必要性を高めています。新興市場が産業生産と輸送のアップグレードを拡大するにつれて、銅線メーカーは、長寿命で耐腐食性のある電気ソリューションを必要とするセクターでの調達の増加から利益を得ています。

主要なトレンドと機会

軽量でハイブリッドな銅クラッド材料の採用の増加

市場を形成する顕著なトレンドは、特定の用途で導電性を損なうことなくコスト優位性を提供する銅クラッドアルミニウム(CCA)および銅クラッドスチール(CCS)ワイヤの採用の増加です。これらの軽量代替品は、特に通信回線、鉄道、大規模構造プロジェクトにおいて、設置コストを削減し、エネルギー効率を向上させます。メーカーは、耐久性と耐腐食性を向上させるために先進的なクラッド技術に注力しています。このシフトは、製品の多様化の新たな機会を生み出し、パフォーマンスと材料経済のバランスを求める市場に対応することを可能にします。

- 例えば、General Cladは鉄道の架空電車線システムにCCSワイヤを供給しており、通常の鋼よりも高い導電性を活かして信頼性のある電力供給を実現し、支持間のスパンを長くするための機械的強度を提供しています。

再生可能エネルギーおよびオフショアエネルギー施設からの需要増加

オフショア風力発電所、太陽光発電所、海洋エネルギーシステムの拡大は、耐腐食性の構造用銅線ソリューションに強い機会を生み出しています。銅の高い導電性と過酷な環境条件への耐性は、海底ケーブルやオフショア変電所にとって不可欠です。カーボンニュートラルなエネルギーインフラへの世界的なコミットメントの高まりは、長距離送電プロジェクトへの投資を促進し、銅線がエネルギー損失を最小限に抑えます。再生可能エネルギー施設がより深い海域や高い容量に移行するにつれて、信頼性と運用効率のために高度な銅ベースの配線ソリューションが重要になります。

- 例えば、Tucson Electric Powerの4.6MWの太陽光発電所は、100マイル以上のAWG 4/0裸銅接地ケーブルを組み込み、周囲とアレイの下に埋められたエクソサーミック溶接グリッドを形成して雷撃から保護しています。

主要な課題

銅価格の変動と原材料費の上昇

世界的な銅価格の変動は主要な課題であり、ワイヤメーカーの生産コストと利益率に直接影響を与えます。市場の変動は、鉱業供給の混乱、地政学的緊張、建設および電子機器セクターからの需要の変動によって影響を受けます。原材料費の上昇は、大規模なインフラおよび産業プロジェクトを遅らせる可能性があり、買い手はCCAやCCSなどの低コスト代替品を模索します。メーカーは、供給チェーンのレジリエンスを強化し、競争力のある製品を維持しながら不安定性を管理するために、先物価格戦略を採用する必要があります。

代替導電材料からの競争

市場は、特定の用途でコスト削減と軽量化を提供するアルミニウムや高度な複合導体などの代替材料からの圧力が増しています。銅は優れた導電性と強度を提供しますが、アルミニウムの低価格と設置の容易さは、特定のユーティリティおよび建設プロジェクトを引き付けます。アルミニウム合金の技術的進歩は性能を向上させ続け、中・低電圧用途での銅の優位性に挑戦しています。この変化は、メーカーに対し、市場シェアを守るために高効率の銅製品と付加価値機能を持つ革新を促しています。

地域分析

北米

北米は、グリッドの近代化、都市インフラのアップグレード、再生可能エネルギープロジェクトの拡大への広範な投資によって、構造用銅線市場で29.4%の市場シェアを保持しています。アメリカ合衆国は、大規模な建設活動、産業の自動化、輸送システムの急速な電化により需要を牽引しています。カナダは、水力発電の送電や高性能銅配線を必要とする鉱業セクターの開発を通じて大きく貢献しています。エネルギー効率と防火安全な電気システムに対する強力な規制の重視が、商業、住宅、産業用途における銅線の消費を刺激し続けています。

ヨーロッパ

ヨーロッパは26.7%の市場シェアを占めており、積極的な脱炭素化の取り組み、スマートグリッドの開発、高効率配線システムによる古い建物の改修に支えられています。ドイツ、フランス、英国は、強力な工業生産と洋上風力発電を含む再生可能エネルギーの普及により、地域需要を支配しています。地域の厳格な電気安全基準は、高導電性銅配線の採用を強化しています。鉄道の電化、持続可能な建設慣行、国境を越えた送電インターコネクションが市場の成長をさらに加速させ、予測期間中にヨーロッパを構造用銅線需要の主要な貢献者として位置づけています。

アジア太平洋

アジア太平洋は、急速な都市化、建設活動の拡大、中国、インド、日本、東南アジア全域での大規模な電力インフラ開発により、世界市場で38.6%のシェアを占めています。政府主導の電化プログラムと産業拡大は、低電圧および中電圧の銅配線の需要を大幅に増加させています。地域の強力な製造基盤は、電子機器、輸送、再生可能エネルギー設備での消費を強化しています。中国と日本での洋上風力投資の増加は、高電圧銅線の需要をさらに押し上げています。APACの優位性は、高い人口密度、経済成長、持続的なインフラ投資によって強化されています。

ラテンアメリカ

ラテンアメリカは、インフラの近代化、住宅建設、エネルギー配電ネットワークへの投資の増加に支えられ、3.8%の市場シェアを獲得しています。ブラジルとメキシコは、産業拡大、電力網のアップグレード、都市住宅開発により、地域需要を牽引しています。チリとコロンビアでは、輸送、鉱業活動、小規模再生可能エネルギープロジェクトでの銅線の採用が増加しています。経済の変動にもかかわらず、電力の信頼性を強化し、地方の電化を拡大するための政府の取り組みが市場の成長を支え、地域全体の銅線メーカーに安定した機会を創出しています。

中東・アフリカ

中東・アフリカ地域は、進行中のインフラメガプロジェクト、商業不動産開発、電力送電ネットワークの拡大により、4.5%の市場シェアを保持しています。サウジアラビアやUAEなどの湾岸諸国は、スマートシティ開発とエネルギー多様化プログラムを通じて需要を牽引しています。アフリカでは、人口増加と電化の取り組みが低電圧銅線の消費を刺激しています。さらに、南アフリカとエジプトでの鉄道および産業施設への投資が市場拡大に寄与しています。地域の信頼性が高く耐久性のある電気システムへの注目の高まりが、主要な用途での銅線の展開を強化しています。

市場セグメンテーション:

種類別

- 硬引き銅線

- 銅被覆鋼線(CCS)

- 銅被覆アルミニウム線(CCA)

- チタン被覆銅線

- その他

用途別

- 建設・インフラ

- 電力送配電

- 鉄道・輸送

- 海洋・洋上設備

- その他

電圧別

地域別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- GCC諸国

- 南アフリカ

- その他の中東およびアフリカ

競争環境

構造用銅線市場の競争環境には、Southwire、Prysmian Group、Nexans、General Cable、LS Cable & System、Rea Magnet Wire、Superior Essex、住友電工、日立ケーブル、Okoniteなどの主要企業が含まれ、これらの企業は広範な製品ポートフォリオとグローバルな供給能力を通じて業界のパフォーマンスを形成しています。これらの企業は、建設、電力配分、輸送、海洋用途向けに設計された高導電性、耐腐食性、耐久性のある銅線ソリューションに注力しています。先進的な製造技術、連続焼鈍プロセス、持続可能な材料工学への戦略的投資により、製品の信頼性とコスト効率が向上します。主要メーカーは、流通ネットワークを強化し、公益事業者やインフラ開発者との長期契約を確保するために、合併、容量拡大、地域パートナーシップをますます追求しています。ハイブリッド銅被覆材料の需要の高まりは、軽量設計の革新を促進し、再生可能エネルギーへの移行とスマートグリッドのアップグレードは、現代の電気負荷をサポートできる高性能ワイヤーの開発を企業に促しています。このダイナミックな環境は、継続的な技術進歩と競争の差別化を促進します。

主要プレーヤー分析

- Nexans (フランス)

- Superior Essex (アメリカ)

- 住友電工 (日本)

- Okonite (アメリカ)

- 日立ケーブル (日本)

- Southwire (アメリカ)

- LSケーブル&システム (韓国)

- Prysmian Group (イタリア)

- Rea Magnet Wire (アメリカ)

- General Cable (アメリカ)

最近の展開

- 2025年2月、未来アセットグローバルインベストメンツは、Superior EssexのEssex Furukawa Magnet Wire買収から形成されたマグネットワイヤ事業であるEssex Solutionsに2億ドルの投資を行いました。

- 2025年11月、JTL Industries Limitedは、EVおよび再生可能エネルギー分野をターゲットにした連続鋳造(CC)銅製品で非鉄ポートフォリオを拡大しました。

- 2025年7月、Taihan Cable & Solutionは、海底ケーブルの設計からメンテナンスまでの全バリューチェーンにおける構造銅線のターンキー能力を強化するため、オフショアケーブル設置の専門家であるOceanC&Iを買収しました。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、タイプ、用途、電圧、地理に基づく詳細な分析を提供します。主要な市場プレーヤーのビジネス概要、製品提供、投資、収益源、主要な用途について詳述しています。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。最近の市場拡大を促進した様々な要因についても議論しています。市場のダイナミクス、規制の状況、技術の進歩が業界をどのように形成しているかを探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者や既存企業が市場の複雑さを乗り越えるための戦略的な推奨事項を提供します。

将来の展望

- 世界の建設およびインフラプロジェクトが拡大し続ける中、市場は着実に成長します。

- グリッドの近代化と再生可能エネルギーの統合により、高性能銅配線の需要が増加します。

- 業界が軽量でコスト効率の高い代替品を求める中、銅被覆アルミニウムおよび銅被覆鋼線の採用が増加します。

- メトロや鉄道を含む輸送ネットワークの電化が銅線の消費を強化します。

- オフショア風力および海洋施設が腐食耐性のある構造銅線ソリューションの需要を押し上げます。

- 製造技術の進歩により、導体の強度、耐久性、効率が向上します。

- 産業オートメーションとスマートファクトリーの拡大が産業機器における銅配線の使用を促進します。

- 新興経済国は都市化と電化プログラムにより需要が加速します。

- 持続可能性の取り組みにより、メーカーは環境に優しくリサイクル可能な銅線製品の開発を推進されます。

- 戦略的な合併と能力拡大が世界のサプライチェーンを再構築し、市場競争力を強化します。