Markedsoversigt

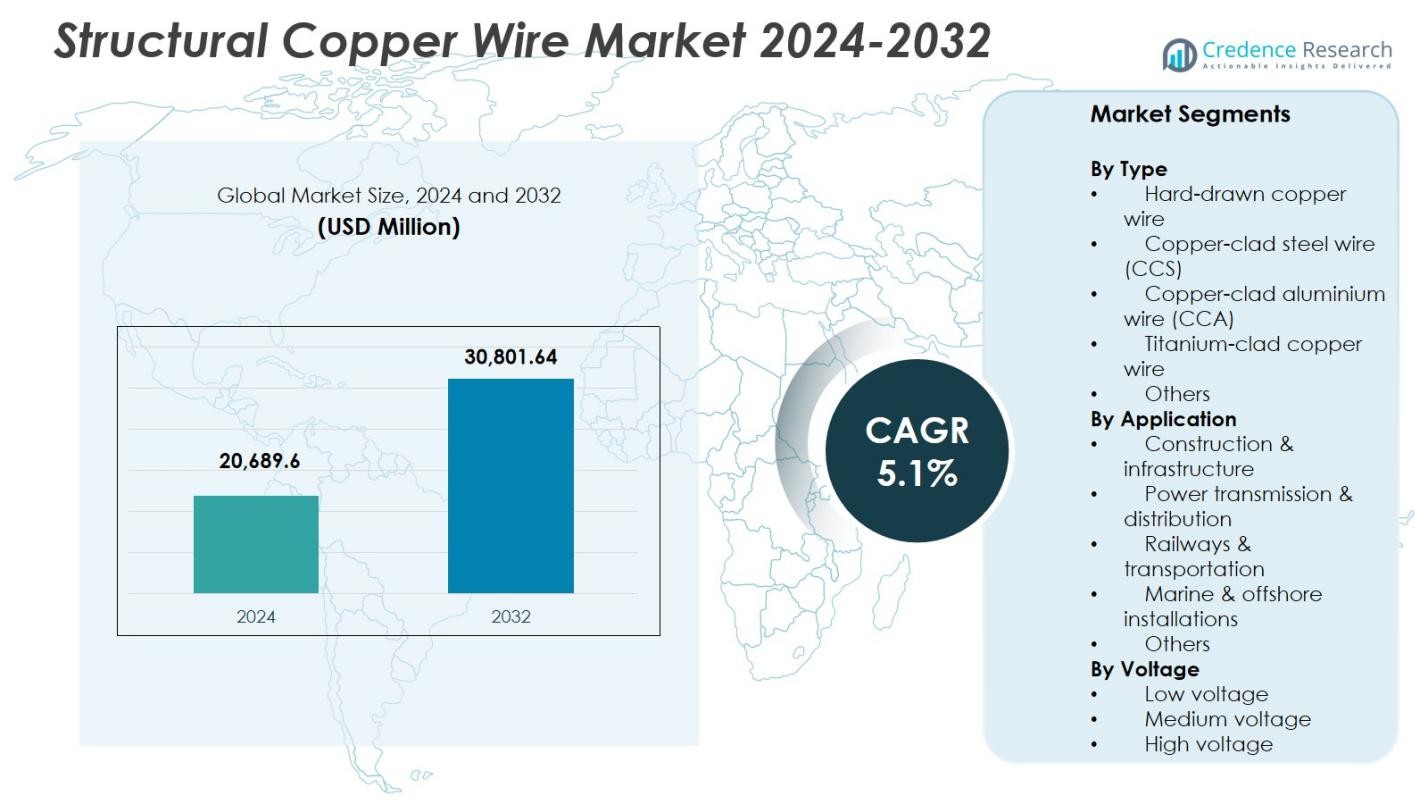

Markedet for strukturel kobbertråd blev værdisat til USD 20.689,6 millioner i 2024 og forventes at nå USD 30.801,64 millioner i 2032, med en CAGR på 5,1% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for strukturel kobbertråd 2024 |

USD 20.689,6 Millioner |

| Marked for strukturel kobbertråd, CAGR |

5,1% |

| Markedsstørrelse for strukturel kobbertråd 2032 |

USD 30.801,64 Millioner |

Markedet for strukturel kobbertråd omfatter førende aktører som Southwire, Prysmian Group, Nexans, General Cable, LS Cable & System, Superior Essex, Sumitomo Electric, Hitachi Cable, Okonite og Rea Magnet Wire, som alle bidrager til fremskridt inden for højledende og holdbare ledningsløsninger til bygge-, kraftdistributions- og transportsektorerne. Disse virksomheder styrker deres tilstedeværelse gennem teknologiske opgraderinger, produktinnovation og udvidede produktionskapaciteter. Regionalt fører Asien-Stillehavsområdet markedet med en 38,6% andel, drevet af hurtig urbanisering, storskala infrastrukturudvikling og omfattende netudvidelse på tværs af Kina, Indien og Sydøstasien, hvilket styrker sin dominans i den globale efterspørgsel efter kobbertråd.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for strukturel kobbertråd blev værdisat til USD 20.689,6 millioner i 2024 og vil vokse med en CAGR på 5,1% frem til 2032.

- Stærke markedsdrivere inkluderer stigende byggeri og infrastrukturudvidelse, hvor bygge- og infrastruktursektoren har en andel på 38,7% understøttet af stigende elektrificeringsbehov.

- Vigtige tendenser fremhæver voksende anvendelse af kobberbeklædt aluminium og kobberbeklædt ståltråd, sammen med øget efterspørgsel fra vedvarende energi og offshore-installationer, der kræver korrosionsbestandig kobberledning.

- Store aktører som Southwire, Prysmian Group, Nexans, LS Cable & System, Superior Essex og Sumitomo Electric styrker markedspositionen gennem teknologiske fremskridt og kapacitetsudvidelse.

- Asien-Stillehavsområdet fører den regionale efterspørgsel med en andel på 38,6%, efterfulgt af Nordamerika med 29,4% og Europa med 26,7%, mens lavspændingssegmentet dominerer det samlede forbrug med en markedsandel på 52,4%.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter type:

Markedet for strukturel kobbertråd efter type domineres af hårdttrukket kobbertråd, som har en markedsandel på 46,3% i 2024 på grund af dens høje trækstyrke, fremragende ledningsevne og egnethed til krævende strukturelle og elektriske anvendelser. Kobberbeklædt stål (CCS) og kobberbeklædt aluminium (CCA) tråde følger, drevet af deres lette egenskaber og omkostningseffektivitet til store infrastrukturprojekter. Titaniumbeklædt kobbertråd vinder indpas i korrosive miljøer, især i offshore installationer. Den stigende efterspørgsel efter holdbare ledningsløsninger i byggeri, netopgraderinger og vedvarende energisystemer fortsætter med at styrke lederskabet af hårdttrukket kobbertråd på tværs af globale markeder.

- For eksempel leverer Southwire hårdttrukket kobberriflet kontakttråd til transitsystemer, der leverer høj trækstyrke op til 435 MPa i diametre som 3,67 mm til luftledningsanvendelser.

Efter Anvendelse:

Inden for anvendelser repræsenterer byggeri og infrastruktur det førende segment med en markedsandel på 38,7%, drevet af hurtig byudvikling, smarte byprojekter og det stigende behov for højkvalitets elektrisk ledning i kommercielle og boligbygninger. Strømtransmission og distribution forbliver en stærk bidragyder på grund af netmodernisering og elektrificeringsinitiativer. Jernbaner og transport drager fordel af langsigtede investeringer i metrobaner og højhastighedsforbindelser. Marine og offshore installationer viser stabil adoption på grund af korrosionsbestandige kobberløsninger. Dominansen af byggesegmentet forstærkes af kontinuerlige bygningsudvidelser og strenge elektriske ydeevnestandarder.

- For eksempel udviklede KEC International og Hindalco Industries Indiens første kobber-sølv kontakttråd med Delhi Metro Rail Corporation i 2025, designet til højhastighedsoperationer og termisk modstand for at reducere vedligeholdelse.

Efter Spænding:

Efter spændingskategori fører lavspændingssegmentet med en markedsandel på 52,4%, understøttet af udbredt brug i boligledninger, kommercielle bygninger, belysningskredsløb og lavkapacitets strømfordeling. Efterspørgslen efter mellemspændings kobbertråd drives af industrielle udvidelser og opgraderinger af transformerstationer, mens højspændingsapplikationer bidrager væsentligt til langdistancetransmission og integration af vedvarende energi. Lavspændingssegmentet opretholder sin førerposition på grund af høje forbrugsvolumener, sikkerhedsoverholdelseskrav og voksende renoveringsaktiviteter på tværs af udviklede og udviklingslande, hvilket sikrer en vedvarende efterspørgsel efter pålidelige og effektive kobberledningsløsninger.

Vigtige Vækstdrivere

Hurtig Udvidelse af Bygge- og Infrastrukturprojekter

Markedet for strukturel kobbertråd oplever stærk vækst drevet af storskala bygge- og infrastrukturudviklinger på tværs af urbane, kommercielle og industrielle sektorer. Øgede investeringer i smarte byer, højhuse og offentlige forsyninger øger efterspørgslen efter holdbar, højledende kobberledning. Kobbers overlegne mekaniske styrke og brandmodstand gør det til et foretrukket materiale til strukturelle anvendelser, der kræver langvarig pålidelighed. Regeringsledede moderniseringsindsatser i veje, metroer, lufthavne og boliger fremskynder yderligere installationer, hvilket sikrer en vedvarende stigning i kobbertrådsforbrug på tværs af globale infrastrukturnetværk.

- For eksempel i New York City er kobberledninger en kernekomponent i opgraderinger af metrosystemet, der giver holdbare, højledende forbindelser, som understøtter sikre og effektive masse-transitoperationer.

Netmodernisering og Elektrificeringsinitiativer

Globale bestræbelser på at opgradere forældede elnet og fremskynde elektrificering driver markedet betydeligt, da kobbertråd forbliver essentiel for effektiv energidistribution. Udvidelse af vedvarende energiprojekter, herunder sol- og vindkraft, kræver robuste transmissionslinjer med høj ledningsevne og termisk ydeevne. Lande, der overgår til rene energisystemer, investerer kraftigt i mellem- og højspændingsnetværk, hvilket direkte øger efterspørgslen efter strukturel kobbertråd. Desuden driver stigende belastningskrav fra industrialisering og udvidelse af digital infrastruktur forsyningsselskaber til at styrke netstabiliteten, hvilket styrker langsigtet markedsvækst.

- For eksempel implementerede Tucson Electric Power 104 miles kobberkabel, inklusive AWG #10 metalbeklædt, #2 og 4/0 kabler, i sin 4,6-MW Springerville Generating Station solcelleanlæg, der forbinder 72.000 paneler over 44 acres, mens et nedgravet kobberjordingsnet beskytter mod hyppige lynnedslag.

Fremskridt inden for Transport og Industrielle Anvendelser

Modernisering af jernbaner, metrosystemer og massetransportnetværk driver øget brug af strukturel kobberledning på grund af dens uovertrufne pålidelighed og elektriske effektivitet. Industriel automation, robotteknologi og avancerede produktionsfaciliteter er også afhængige af kobberbaseret ledning til at understøtte højtydende udstyr. Vækst i elektrisk mobilitetsinfrastruktur, herunder ladestationer, øger behovet for stærke kobberledere. Efterhånden som nye markeder skalerer industriel produktion og transportopgraderinger, nyder kobbertrådsproducenter godt af stigende indkøb på tværs af sektorer, der kræver langvarige, korrosionsbestandige elektriske løsninger.

Vigtige Tendenser & Muligheder

Stigende Anvendelse af Letvægts- og Hybridkobberbeklædte Materialer

En fremtrædende tendens, der former markedet, er den voksende anvendelse af kobberbeklædt aluminium (CCA) og kobberbeklædt stål (CCS) ledninger, som tilbyder omkostningsfordele uden at gå på kompromis med ledningsevnen for specifikke anvendelser. Disse letvægtsalternativer reducerer installationsomkostninger og forbedrer energieffektiviteten, især i telekommunikationslinjer, jernbaner og store strukturelle projekter. Producenter fokuserer på avancerede beklædningsteknologier for at forbedre holdbarhed og korrosionsbestandighed. Dette skift skaber nye muligheder for produktdiversificering, hvilket gør det muligt for virksomheder at imødekomme markeder, der kræver en balance mellem ydeevne og materialeøkonomi.

- For eksempel leverer General Clad CCS-tråd til køreledningssystemer i jernbaner, idet den udnytter sin højere ledningsevne end almindeligt stål for pålidelig strømforsyning til tog og mekanisk styrke til længere spænd mellem understøtninger.

Øget efterspørgsel fra vedvarende og offshore energianlæg

Udvidelsen af offshore vindmølleparker, solparker og marine energisystemer skaber stærke muligheder for korrosionsbestandige strukturelle kobbertrådsløsninger. Kobbers høje ledningsevne og modstandsdygtighed over for barske miljøforhold gør det essentielt for undersøiske kabler og offshore transformerstationer. Voksende globale forpligtelser til kulstofneutral energiinfrastruktur driver investeringer i langdistancetransmissionsprojekter, hvor kobbertråde sikrer minimalt energitab. Efterhånden som vedvarende installationer bevæger sig til dybere marine placeringer og højere kapaciteter, bliver avancerede kobberbaserede ledningsløsninger afgørende for pålidelighed og operationel effektivitet.

- For eksempel inkorporerede Tucson Electric Power’s 4,6-MW fotovoltaiske solfarm over 100 miles af AWG 4/0 bare kobberjordingskabler, der dannede et eksotermisk svejset gitter begravet under omkredsen og rækkerne for at beskytte mod lynnedslag.

Nøgleudfordringer

Volatilitet i kobberpriser og stigende materialomkostninger

Svingende globale kobberpriser forbliver en stor udfordring, der direkte påvirker produktionsomkostninger og profitmarginer for trådproducenter. Markedsvolatilitet er påvirket af forstyrrelser i minedriften, geopolitiske spændinger og svingende efterspørgsel fra bygge- og elektroniksektorerne. Højere råvarepriser kan forsinke storskala infrastruktur- og industriprojekter, hvilket får købere til at undersøge billigere alternativer som CCA eller CCS. Producenter skal styrke forsyningskædens modstandsdygtighed og vedtage fremadrettede prisstrategier for at håndtere ustabilitet, samtidig med at de opretholder konkurrencedygtige produkttilbud.

Konkurrence fra alternative ledende materialer

Markedet står over for stigende pres fra alternative materialer som aluminium og avancerede kompositledere, der tilbyder omkostningsbesparelser og lettere vægt til specifikke anvendelser. Mens kobber giver overlegen ledningsevne og styrke, tiltrækker aluminiums lavere pris og nemme installation visse forsynings- og byggeprojekter. Teknologiske fremskridt i aluminiumslegeringer fortsætter med at forbedre ydeevnen, hvilket udfordrer kobbers dominans i mellem- og lavspændingsapplikationer. Dette skift tvinger producenter til at innovere med mere effektive kobberprodukter og merværdi-funktioner for at forsvare markedsandele.

Regional analyse

Nordamerika

Nordamerika har en markedsandel på 29,4% i markedet for strukturel kobbertråd, drevet af omfattende investeringer i netmodernisering, opgraderinger af byinfrastruktur og udvidelsen af vedvarende energiprojekter. USA fører efterspørgslen på grund af storskala byggeaktivitet, industriel automatisering og den hurtige elektrificering af transportsystemer. Canada bidrager betydeligt gennem vandkrafttransmission og udviklinger i minesektoren, der kræver højtydende kobberledninger. Stærk reguleringsmæssig vægt på energieffektivitet og brandsikre elektriske systemer fortsætter med at stimulere forbruget af kobbertråd på tværs af kommercielle, bolig- og industrielle anvendelser.

Europa

Europa står for en markedsandel på 26,7%, understøttet af aggressive dekarboniseringsinitiativer, udvikling af smarte netværk og renovering af ældre bygninger med høj-effektive ledningssystemer. Tyskland, Frankrig og Storbritannien dominerer den regionale efterspørgsel på grund af robust industriel produktion og vedvarende energigennemtrængning, herunder offshore vindinstallationer. Regionens strenge elektriske sikkerhedsnormer styrker anvendelsen af kobberledninger med høj ledningsevne. Løbende elektrificering af jernbaner, bæredygtige byggepraksisser og grænseoverskridende transmissionsforbindelser fremskynder yderligere markedsvækst, hvilket positionerer Europa som en vigtig bidragyder til strukturel kobberledningsefterspørgsel i prognoseperioden.

Asien-Stillehavsområdet

Asien-Stillehavsområdet leder det globale marked med en andel på 38,6%, drevet af hurtig urbanisering, ekspanderende byggeaktivitet og massiv udvikling af el-infrastruktur på tværs af Kina, Indien, Japan og Sydøstasien. Regeringsledede elektrificeringsprogrammer og industriel ekspansion øger betydeligt efterspørgslen efter lav- og mellemspændingskobberledninger. Regionens stærke produktionsbase øger forbruget i elektronik, transport og vedvarende energianlæg. Voksende investeringer i offshore vind i Kina og Japan øger yderligere behovet for højspændingskobberledninger. APAC’s dominans forstærkes af høj befolkningstæthed, økonomisk vækst og vedvarende infrastrukturinvesteringer.

Latinamerika

Latinamerika fanger en markedsandel på 3,8%, understøttet af stigende investeringer i modernisering af infrastruktur, boligbyggeri og energidistributionsnetværk. Brasilien og Mexico leder den regionale efterspørgsel på grund af industriel ekspansion, opgraderinger af elnettet og bymæssige boligudviklinger. Anvendelsen af kobberledninger stiger i transport, mineoperationer og småskala vedvarende energiprojekter på tværs af Chile og Colombia. På trods af økonomiske udsving fortsætter regeringsinitiativer med at styrke strømforsyningens pålidelighed og udvide elektrificeringen i landdistrikter, hvilket understøtter markedsvækst og skaber stabile muligheder for kobberledningsproducenter i hele regionen.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har en markedsandel på 4,5%, drevet af igangværende infrastrukturmegaprojekter, udvikling af kommercielle ejendomme og udvidelse af eltransmissionsnetværk. Golfstater som Saudi-Arabien og UAE driver efterspørgslen gennem udvikling af smarte byer og energidiversificeringsprogrammer. I Afrika stimulerer befolkningstilvækst og elektrificeringsindsatser forbruget af lavspændingskobberledninger. Derudover bidrager investeringer i jernbane- og industrifaciliteter på tværs af Sydafrika og Egypten til markedsudvidelse. Regionens stigende fokus på pålidelige, holdbare elektriske systemer styrker anvendelsen af kobberledninger på tværs af nøgleapplikationer.

Markedssegmenteringer:

Efter type

- Hårdttrukket kobbertråd

- Kobberbeklædt ståltråd (CCS)

- Kobberbeklædt aluminiumtråd (CCA)

- Titaniumbeklædt kobbertråd

- Andre

Efter anvendelse

- Byggeri & infrastruktur

- Strømtransmission & distribution

- Jernbaner & transport

- Marine & offshore installationer

- Andre

Efter spænding

- Lavspænding

- Mellemspænding

- Højspænding

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencemæssigt Landskab

Det konkurrencemæssige landskab i markedet for strukturel kobbertråd omfatter førende aktører som Southwire, Prysmian Group, Nexans, General Cable, LS Cable & System, Rea Magnet Wire, Superior Essex, Sumitomo Electric, Hitachi Cable og Okonite, der alle former industriens præstation gennem omfattende produktporteføljer og globale leveringskapaciteter. Disse virksomheder fokuserer på kobbertrådløsninger med høj ledningsevne, korrosionsbestandighed og holdbarhed, designet til byggeri, strømfordeling, transport og offshore-applikationer. Strategiske investeringer i avancerede fremstillingsteknologier, kontinuerlige glødeprocesser og bæredygtig materialeteknik forbedrer produktpålidelighed og omkostningseffektivitet. Førende producenter forfølger i stigende grad fusioner, kapacitetsudvidelser og regionale partnerskaber for at styrke distributionsnetværk og sikre langsigtede kontrakter med forsyningsselskaber og infrastrukturudviklere. Den stigende efterspørgsel efter hybridmaterialer med kobberbelægning opmuntrer til innovation i letvægtsdesign, mens overgangen mod vedvarende energi og opgraderinger af smarte net driver virksomheder til at udvikle højtydende ledninger, der kan understøtte moderne elektriske belastninger. Dette dynamiske miljø fremmer løbende teknologisk udvikling og konkurrencemæssig differentiering.

Nøglespilleranalyse

- Nexans (Frankrig)

- Superior Essex (USA)

- Sumitomo Electric (Japan)

- Okonite (USA)

- Hitachi Cable (Japan)

- Southwire (USA)

- LS Cable & System (Sydkorea)

- Prysmian Group (Italien)

- Rea Magnet Wire (USA)

- General Cable (USA)

Seneste Udviklinger

- I februar 2025 foretog Mirae Asset Global Investments en investering på 200 millioner dollars i Essex Solutions, magnettrådsvirksomheden dannet fra Superior Essex’s opkøb af Essex Furukawa Magnet Wire.

- I november 2025 udvidede JTL Industries Limited sin ikke-jernholdige portefølje med et Continuous Cast (CC) kobberprodukt rettet mod EV- og vedvarende energisektorerne.

- I juli 2025 erhvervede Taihan Cable & Solution offshore kabelinstallationsspecialisten OceanC&I, hvilket forbedrede deres turnkey-kapaciteter til strukturelle kobbertrådsanvendelser i undersøiske kabler på tværs af hele værdikæden fra design til vedligeholdelse.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Spænding og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Markedet vil vokse støt, da globale bygge- og infrastrukturprojekter fortsætter med at udvide sig.

- Netmodernisering og integration af vedvarende energi vil øge efterspørgslen efter højtydende kobberledninger.

- Adoptionen af kobberbeklædt aluminium og kobberbeklædt ståltråd vil stige, da industrier søger lette og omkostningseffektive alternativer.

- Elektrificeringen af transportnetværk, herunder metroer og jernbaner, vil styrke forbruget af kobbertråd.

- Offshore vind- og marineinstallationer vil øge efterspørgslen efter korrosionsbestandige strukturelle kobbertrådsløsninger.

- Fremskridt inden for fremstillingsteknologier vil forbedre lederens styrke, holdbarhed og effektivitet.

- Industriel automation og udvidelse af smarte fabrikker vil drive højere brug af kobberledninger i industrielt udstyr.

- Vækstøkonomier vil opleve accelereret efterspørgsel på grund af urbanisering og elektrificeringsprogrammer.

- Bæredygtighedsinitiativer vil presse producenter til at udvikle øko-effektive og genanvendelige kobbertrådsprodukter.

- Strategiske fusioner og kapacitetsudvidelser vil omforme globale forsyningskæder og forbedre markedets konkurrenceevne.