Marktübersicht

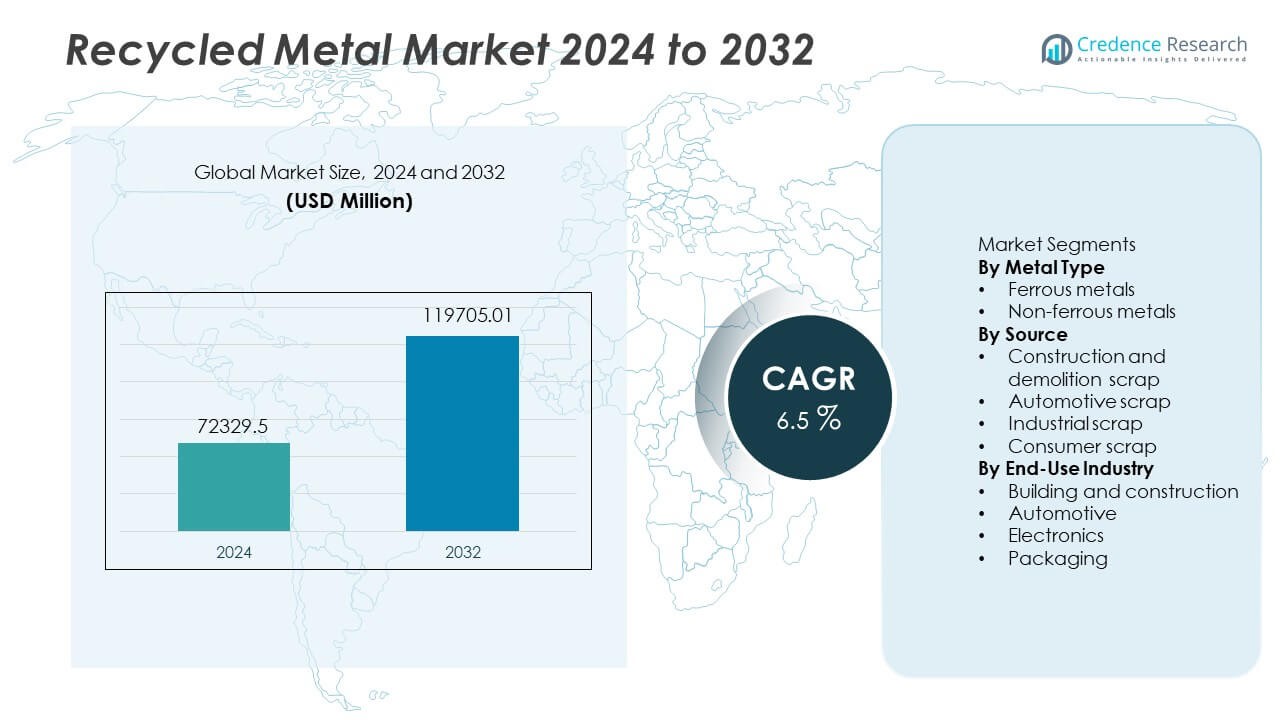

Der Markt für recycelte Metalle erreichte im Jahr 2024 72.329,5 Millionen USD. Es wird erwartet, dass der Sektor bis 2032 119.705,01 Millionen USD erreichen wird, was einem CAGR von 6,5 % während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für recycelte Metalle 2024 |

USD 72.329,5 Millionen |

| Markt für recycelte Metalle, CAGR |

6,5 % |

| Marktgröße für recycelte Metalle 2032 |

USD 119.705,01 Millionen |

Zu den führenden Akteuren auf dem Markt für recycelte Metalle gehören ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc. und European Metal Recycling. Diese Unternehmen investieren in fortschrittliche Schrottverarbeitungs- und Lichtbogenofentechnologien, um die recycelte Produktion zu erweitern und Dekarbonisierungsziele zu unterstützen. Der asiatisch-pazifische Raum bleibt mit einem Anteil von 45 % der führende regionale Markt, angetrieben durch große Bauvolumina und starke industrielle Nachfrage in China, Indien und Japan. Europa folgt aufgrund strenger Vorschriften zur Kreislaufwirtschaft, während Nordamerika mit hohen Recyclingraten in den Bereichen Eisen- und Nichteisenmetalle dank ausgereifter Schrottsammelsysteme folgt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für recycelte Metalle erreichte im Jahr 2024 72.329,5 Millionen USD und wird bis 2032 voraussichtlich 119.705,01 Millionen USD bei einem CAGR von 6,5 % erreichen, angetrieben durch steigende Investitionen in Nachhaltigkeit in wichtigen Industrien.

- Die steigende Nachfrage nach umweltfreundlichen Materialien im Bauwesen und in der Automobilindustrie fördert den Verbrauch, während öffentliche Richtlinien Recyclingprogramme und eine höhere Schrottgewinnung aus Altfahrzeugen und Industriesegmenten unterstützen.

- Zu den wichtigsten Trends gehören die breitere Einführung fortschrittlicher Sortiersysteme, sensorbasierte Trennung und Lichtbogenöfen, die höhere Recyclingquoten für Eisenmetalle unterstützen, die fast 62 % des Segmentmixes ausmachen.

- Der Wettbewerb verschärft sich, da globale Akteure ihre Schrottnetzwerke ausbauen, regionale Recycler übernehmen und in Automatisierung und kohlenstoffarme Stahllösungen investieren, obwohl schwankende Schrottqualität und Kontamination die breitere Anwendung in Präzisionsanwendungen einschränken.

- Der asiatisch-pazifische Raum führt die weltweite Nachfrage mit einem Anteil von 45 %, gefolgt von Europa mit 25 % und Nordamerika mit 20 %, was auf starke Bauaktivitäten, regulatorischen Druck und etablierte Sammelsysteme in diesen Regionen zurückzuführen ist.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Metallart

Im Jahr 2024 machen Eisenmetalle etwa 62 % des Marktes für recycelte Metalle aus und sind damit das dominierende Teilsegment. Die Nachfrage bleibt stark, da Stahl – hauptsächlich aus Eisen und Eisenlegierungen – das Rückgrat der Infrastruktur und Baumaterialien weltweit bildet. Recyclingunternehmen bevorzugen Eisenschrott aufgrund seiner hohen Verfügbarkeit aus alten Gebäuden, Eisenbahnen und Industriemaschinen. Niedrigere Verarbeitungskosten und stabile Nachfrage unterstützen seine Führungsposition gegenüber Nichteisenmetallen, deren Anteil bei etwa 38 % liegt. Steigende Infrastrukturprojekte und stahlintensive Bauvorhaben treiben die Recyclingmengen von Eisenmetallen weiter nach oben.

- Zum Beispiel wurden weltweit etwa 650 Millionen Tonnen Schrott pro Jahr für die schrottbasierte Stahlproduktion verwendet, verglichen mit etwa 1.869 Millionen Tonnen der gesamten Rohstahlproduktion.

Nach Quelle

Das Teilsegment Autoschrott führt die Lieferkette für recycelte Metalle an und trägt etwa 45 % des gesamten Schrottvolumens bei. Fahrzeuge am Ende ihrer Lebensdauer liefern große Mengen an Stahl, Aluminium und anderen Metallen, die Recycler in großem Maßstab zurückgewinnen. Regulierungsdruck für nachhaltige Entsorgung und Anreize für Metallrückgewinnung fördern das Recycling von Autoschrott zusätzlich. Bau- und Abbruchschrott folgen dicht, aber Autoschrott bleibt der konsistenteste Rohstoff. Der zuverlässige Zufluss, die hohe Metallkonzentration und etablierte Schrottsammelnetzwerke machen es zum dominierenden Quellensegment auf dem Markt.

- Zum Beispiel enthalten typische Personenkraftwagen etwa 800 kg Stahl, was sie zu einer reichen Quelle für recyceltes Metall macht, wenn sie am Ende ihrer Lebensdauer zerlegt werden.

Nach Endverbrauchsindustrie

Im Endverbrauchsbereich beansprucht der Bau- und Bausektor etwa 50 % des Verbrauchs von recyceltem Metall. Recycelter Stahl wird als tragende Balken, Bewehrungsstahl und Verstärkungsmaterialien in Wohn- und Gewerbeprojekten wiederverwendet. Urbanisierung, Infrastrukturverbesserungen und Standards für umweltfreundliches Bauen treiben diese hohe Nachfrage an. Die Automobilindustrie folgt als nächstes, gefolgt von Elektronik und Verpackung. Dennoch geben der schiere Umfang und die kontinuierliche Nachfrage des Bauwesens ihm die dominierende Position. Da nachhaltige Baupraktiken zunehmen, wird die Nachfrage nach recyceltem Metall in diesem Sektor voraussichtlich weiter zunehmen.

Wichtige Wachstumstreiber

Wachsende Nachfrage nach nachhaltigen Materialien

Recycelte Metalle unterstützen niedrigere Kohlenstoffemissionen und helfen, den Energieverbrauch während der Produktion zu senken. Viele Regierungen fördern Recyclingziele für Metalle durch Vorschriften und grüne Anreize. Hersteller in den Bereichen Bau, Automobil und Verpackung bevorzugen recycelte Materialien aufgrund von Nachhaltigkeitszielen und geringerer Rohstoffvolatilität. Unternehmen berichten von niedrigeren Lebenszykluskosten nach der Umstellung auf Sekundärmetalle. Das wachsende öffentliche Bewusstsein für Ressourcenschonung erhöht auch das Bewusstsein in der Schwerindustrie. Diese Faktoren fördern höhere Sammelanstrengungen, bessere Sortiersysteme und industrielle Partnerschaften. Steigende globale Investitionen in Programme der Kreislaufwirtschaft treiben die Akzeptanz von recycelten Metallen in sowohl aufstrebenden als auch entwickelten Regionen weiter voran.

- Zum Beispiel emittiert ein großer Stahlproduzent, der die Elektroofen-Technologie (EAF) verwendet, weniger als ein Drittel der Treibhausgasintensität im Vergleich zur herkömmlichen Hochofen-Stahlherstellung, wenn Schrott als Rohstoff verwendet wird.

Expansion in Bau- und Infrastrukturprojekten

Große öffentliche Infrastrukturpläne in Asien-Pazifik, Nordamerika und Europa erhöhen den Einsatz von recyceltem Stahl in Brücken, Straßen und Gewerbebauten. Bauunternehmen verwenden recycelte Bewehrungsstäbe und Träger, um die Anforderungen an grüne Zertifizierungen zu erfüllen. Modernisierungsprojekte der Infrastruktur erzeugen erhebliche Mengen an Stahlschrott, der in den Versorgungskreislauf zurückgeführt wird. Von der Regierung finanzierte Wohnungsbau- und Stadtentwicklungsprojekte verbessern die Nachfrageübersicht. Bauvorschriften fördern allmählich das Recycling von Materialien, um den Druck auf Deponien zu verringern. Die erhöhte Stahlintensität in Infrastrukturprojekten macht recyceltes Metall auch zu einer zuverlässigen Option. Wachsende urbane Bautätigkeit in Entwicklungsländern stärkt das Marktwachstum während des Prognosezeitraums in globalen Regionen.

- Zum Beispiel sinkt der Energieverbrauch bei der Produktion einer Tonne Stahl über den EAF-Weg (unter Verwendung von recyceltem Schrott) auf etwa 9–12,5 GJ pro Tonne, verglichen mit 28–31 GJ pro Tonne bei herkömmlichen Hochofenmethoden.

Steigende Metallrückgewinnung aus Altfahrzeugen

Die Ströme von Autoschrott steigen, da moderne Fahrzeuge mehr Leichtmetalle wie Aluminium enthalten. Strenge Fahrzeugverschrottungsvorschriften fördern organisiertes Recycling und regulierte Demontagezentren. Zurückgewonnene Metalle fließen zurück in die Lieferketten der Automobil-, Maschinen- und Industriebranche. Wachsende Elektrofahrzeugflotten werden voraussichtlich neue Ströme von Kupfer und Aluminium erzeugen. Viele Automobilhersteller integrieren recycelte Metalle, um Umweltwerte zu senken und geschlossene Kreislaufsysteme zu unterstützen. Höhere Rückgewinnungsraten am Ende der Lebensdauer reduzieren auch den Landabfall und verringern die Abhängigkeit vom Bergbau. Verbesserte Fahrzeugdemontage, bessere Sortiertechnologie und regulatorische Unterstützung treiben das Recycling von Autoschrott auf globalen Märkten weiter voran.

Wichtige Trends und Chancen

Steigende Nutzung von fortschrittlichen Sortier- und Sensortechnologien

Automatisierte Sortiersysteme, einschließlich optischer, magnetischer und sensorbasierter Geräte, verbessern die Genauigkeit der Metalltrennung und erhöhen die Ertragsraten. Investitionen in KI-gestützte Sortierung helfen Recyclern, Legierungen und Verunreinigungen mit höherer Präzision zu erkennen. Bessere Rückgewinnungsraten verbessern die Versorgungskonsistenz für Stahl- und Nichteisen-Segmente. Technologische Upgrades reduzieren Verarbeitungsausfälle und erhöhen die Qualität von recyceltem Metall. Viele Recyclinganlagen setzen auf Robotik für die sichere Handhabung von Altfahrzeugen und Abbruchschrott. Diese Werkzeuge reduzieren das Risiko manueller Arbeit und erhöhen die Betriebsgeschwindigkeit. Wachsende Digitalisierung eröffnet Chancen für Technologieanbieter und spezialisierte Recyclingmaschinenlieferanten weltweit.

- Zum Beispiel berichtet ein globales Recyclinggeräteunternehmen, dass seine optischen/sensorbasierten Sortierlinien bis zu 98 % der marktfähigen Nichteisenmetalle aus gemischten Schrottladungen konsistent zurückgewinnen, was den Abfall erheblich reduziert und die Reinheit verbessert.

Neue Chancen in der Produktion von grünem Stahl

Stahlhersteller investieren in emissionsärmere Öfen, die recycelten Schrott anstelle von Eisenerz verwenden. Politiken zur Unterstützung von grünem Stahl fördern die schrottbasierte Stahlherstellung durch Emissionsreduktionsziele. Globale Automobilhersteller und Bauunternehmen suchen nach kohlenstoffarmem Stahl, um Nachhaltigkeitsrichtlinien zu erfüllen. Diese Präferenz erhöht die Nachfrage nach recyceltem metallischem Rohstoff. Schrottbasierte Elektrolichtbogenöfen bieten erhebliche Emissionseinsparungen im Vergleich zu herkömmlichen Hochöfen. Länder, die in grüne Infrastruktur investieren, schaffen neue Nachfragezentren für recycelte Metalle. Diese Initiativen bieten langfristige Chancen für Recyclingbeteiligte, Ofenhersteller und Stahlproduzenten, die nachhaltigkeitsorientierte Beschaffungsstandards anstreben.

- Zum Beispiel nutzte ein großer in den USA ansässiger Stahlhersteller schrottbasierte Elektrolichtbogenöfen, um im Jahr 2024 etwa 18,5 Millionen Tonnen Stahl zu produzieren und im selben Jahr rund 18 Millionen Tonnen Schrott zu recyceln.

Wichtige Herausforderungen

Qualitätsvariabilität und Kontaminationsprobleme

Unterschiede in der Schrottqualität verringern die Produktionseffizienz und schränken die Verwendung von recyceltem Metall in Präzisionsanwendungen ein. Kontaminationen durch Beschichtungen, Kunststoffe und Mischlegierungen erfordern fortschrittliche Sortier- und Vorverarbeitungsverfahren. Viele Recyclinganlagen stehen vor technischen Hürden beim Umgang mit Verbundwerkstoffen, Elektronikschrott und komplexen Automobilstrukturen. Diese Probleme erhöhen die Verarbeitungszeit und die Betriebskosten. Begrenzte Standardisierung bei der Schrottsammlung beeinträchtigt auch die Materialtransparenz. Einige Industrien erfordern strengere Reinheitsstandards, die recycelte Metalle nicht konsequent erfüllen können. Qualitätsbedenken verlangsamen weiterhin die Akzeptanz in Hochleistungssektoren wie der Luft- und Raumfahrt und der fortschrittlichen Elektronikfertigung in wichtigen Regionen.

Schwankende Rohstoffpreise und Sammlungslücken

Die Volatilität der Metallpreise beeinflusst die Wirtschaftlichkeit der Sammlung und die Margen des Recyclings. In Zeiten niedriger Primärmetallpreise wird das Recycling weniger rentabel und entmutigt Investitionen. Sammlungslücken sind in Entwicklungsländern aufgrund schwacher Infrastruktur und informeller Schrottsammelnetzwerke sichtbar. Begrenztes Bewusstsein schränkt die Rücklaufquoten von Haushaltsschrott ein. Steigende Betriebs- und Arbeitskosten wirken sich ebenfalls auf die Rentabilität in fragmentierten Schrottmärkten aus. Ungleichmäßige globale Vorschriften verursachen Lieferinkonsistenzen und erhöhen das Risiko für Recyclingunternehmen. Diese Faktoren schränken die kontinuierliche Versorgung mit Rohstoffen ein und erhöhen die Unsicherheit in der langfristigen Kapazitätsplanung für Recycler und nachgelagerte Industrien weltweit.

Regionale Analyse

Nordamerika

Nordamerika hält 20 % des Marktes für recycelte Metalle aufgrund starker industrieller Recyclingsysteme und gut etablierter Schrottsammelnetzwerke. Die Vereinigten Staaten führen aufgrund des hohen Stahlverbrauchs im Bauwesen und in der Automobilindustrie. Steigende Nachhaltigkeitsvorschriften fördern recycelten Stahl in öffentlichen Infrastrukturen und grünen Bauprojekten. Große Stahlhersteller erweitern die Kapazität von Elektrolichtbogenöfen, um den Schrottverbrauch zu erhöhen und Emissionen zu reduzieren. Kanada trägt erheblich mit Eisenmetallschrott aus Industriezentren bei, während der grenzüberschreitende Schrotthandel das Versorgungsungleichgewicht unterstützt. Laufende Modernisierungen von Anlagen und eine höhere Rückgewinnung von Altfahrzeugen unterstützen weiterhin die regionale Nachfrage nach recycelten Metallen im Prognosezeitraum.

Europa

Europa hat einen Anteil von 25 %, angetrieben durch starke Kreislaufwirtschaftspolitiken und strenge Umweltvorschriften. Recyclingziele im Rahmen der EU-Richtlinien fördern die Metallrückgewinnung aus Automobil-, Bau- und Industrieabfallströmen. Deutschland und Italien betreiben große Stahlrecyclinganlagen, die hohe Schrottanteile in Elektrolichtbogenöfen verwenden. Automobilhersteller integrieren recyceltes Aluminium und Stahl in Fahrzeugplattformen unter Emissionsreduktionszielen. Die wachsende Akzeptanz von kohlenstoffarmem Stahl im Infrastrukturbereich hilft, den Verbrauch von Eisenschrott zu erweitern. Die steigende Sammlung von Elektronikschrott verbessert die Rückgewinnung von Nichteisenmetallen. Europäische Märkte halten hohe Qualitätsstandards aufrecht, die Investitionen in Sortiertechnologie und automatisierte Recyclinganlagen fördern.

Asien-Pazifik

Der asiatisch-pazifische Raum führt den globalen Markt für recycelte Metalle mit einem Anteil von 45 % an, unterstützt durch massive Bauaktivitäten, rasche Industrialisierung und starke Fertigungsbasen. China betreibt große Kapazitäten für das Recycling von Eisenmetallen und fördert die stahlerzeugung auf Schrottbasis, um Emissionen zu reduzieren. Indien erweitert organisierte Schrottverarbeitungszonen, um informelle Recyclingpraktiken zu ersetzen. Japan steigert die Rückgewinnung von Nichteisenmetallen aus fortschrittlichen Automobil- und Elektronikmärkten. Urbanisierung, öffentliche Infrastrukturinvestitionen und die Einführung von Elektrofahrzeugen erzeugen eine hohe Nachfrage nach recyceltem Eisen, Stahl, Kupfer und Aluminium. Starke staatliche Unterstützung und die Erweiterung von Elektrolichtbogenofen-Installationen stärken die regionale Führungsrolle im Verbrauch von recycelten Metallen in großen Volkswirtschaften weiter.

Lateinamerika

Lateinamerika repräsentiert 6 % des Marktes für recycelte Metalle, gestützt durch Industrieschrott aus Bergbau-, Bau- und Automobilaktivitäten in Mexiko und Brasilien. Das Wachstum bleibt an die Stahlnachfrage in städtischer Infrastruktur und Wohnbauprojekten gebunden. Schrottsammelsysteme verbessern sich mit Unterstützung lokaler Metallverarbeiter und regionaler Industrieprogramme. Das Automobilrecycling expandiert mit Vorschriften für Altfahrzeuge in wichtigen Ländern. Investitionen in moderne Zerkleinerungs- und Sortieranlagen verbessern die Metallrückgewinnung und das Exportangebot. Fortgesetzte Industrialisierung, Nachfrage nach städtischem Bau und Nachhaltigkeitsinitiativen tragen zur Nutzung von recycelten Metallen in aufstrebenden lateinamerikanischen Volkswirtschaften bei.

Naher Osten und Afrika

Der Nahe Osten und Afrika machen 4 % des Anteils aus, angetrieben durch wachsende Bau- und Energiesektorprojekte, die beträchtlichen Eisenschrott erzeugen. Golfstaaten erweitern die Infrastrukturausgaben im Zusammenhang mit industrieller Diversifizierung und grünen Bauplänen. Die Schrottsammelkapazität verbessert sich in den Vereinigten Arabischen Emiraten und Saudi-Arabien, da Stahlhersteller höhere Schrottanteile in lokale Öfen integrieren. Afrika erhöht das Metallrecycling aus Bergbau- und Automobilsektoren, obwohl informelle Sammlung weiterhin verbreitet ist. Das steigende Interesse an Kreislaufwirtschaftsregulierung und industrieller Reform hilft, zukünftige Chancen zu erweitern. Die Nachfrage nach emissionsarmen Materialien wird voraussichtlich mit großen regionalen Infrastrukturplänen wachsen.

Marktsegmentierungen:

Nach Metalltyp

- Eisenmetalle

- Nichteisenmetalle

Nach Quelle

- Bau- und Abbruchschrott

- Automobilschrott

- Industrieschrott

- Verbraucherschrott

Nach Endverbrauchsindustrie

- Bau und Konstruktion

- Automobil

- Elektronik

- Verpackung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Staaten

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft umfasst ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc. und European Metal Recycling. Führende Unternehmen erweitern die Schrottverarbeitungskapazitäten und setzen auf Elektroofentechnologie, um den Recyclinganteil zu erhöhen und Emissionen zu senken. Viele Akteure investieren in Automatisierung, Robotik und fortschrittliche Sortierlinien, um den Schrottertrag und die Qualität zu verbessern. Partnerschaften mit Automobilherstellern und Bauunternehmen helfen, die langfristige Schrottversorgung zu sichern und Nachhaltigkeitsziele zu unterstützen. Globale Marktführer erwerben auch regionale Recycler, um Sammelnetzwerke zu stärken und die Rohstoffbeschaffung zu optimieren. Der wachsende Fokus auf kohlenstoffarmen Stahl und die Zertifizierung von grünen Materialien treibt Unternehmen zu Emissionsreduktionsverpflichtungen. Strategische Initiativen konzentrieren sich zunehmend auf Kreislaufwirtschaftsstandards, insbesondere in Europa und Nordamerika, wo die politische Unterstützung stark bleibt.

Analyse der Hauptakteure

- ArcelorMittal

- Nucor Corporation

- Sims Limited

- Schnitzer Steel Industries

- Commercial Metals Company

- Steel Dynamics Inc.

- Tata Steel

- Aurubis AG

- Novelis Inc.

- European Metal Recycling (EMR)

Neueste Entwicklungen

- Im Oktober 2023 erweiterte Nucor Corporation das River Metals Recycling durch den Garden Street Iron & Metal Deal. Das Netzwerk stieg auf 19 Recyclinganlagen.

- Im Juli 2023 erhielt Commercial Metals Company eine wichtige Genehmigung für sein Mikro-Werk in West Virginia. Der Standort soll 2025 in Betrieb gehen.

- Im März 2023 erwarb Commercial Metals Company (CMC) die Roane Metals Group LLC, ein Metallrecyclingunternehmen. Diese Übernahme soll die Sicherheit und Versorgung mit wettbewerbsfähigen Inputs für die Stahlproduktion von CMC verbessern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Metalltyp, Quelle, Endverbrauchsindustrie und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, die SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage wird steigen, da sich die Industrien auf emissionsarme Rohstoffe umstellen.

- Grüne Bauvorschriften werden den Verbrauch von recyceltem Stahl in Gebäuden erhöhen.

- Die Einführung von Elektrolichtbogenöfen wird die Nutzung von Schrott in Stahlwerken unterstützen.

- Programme für Altfahrzeuge werden das Angebot an Autoschrott stärken.

- Digitale Sortiersysteme werden die Rückgewinnungsraten für gemischte Metallströme erhöhen.

- Politiken der Kreislaufwirtschaft werden formelle Schrottsammelnetzwerke fördern.

- Zertifizierungen für grünen Stahl werden neue Beschaffungsstandards in wichtigen Sektoren schaffen.

- Das Recycling von Elektronik und Batterien wird die Versorgungspools für Nichteisenmetalle erweitern.

- Globale Akteure werden in fortschrittliche Recyclingkapazitäten in aufstrebenden Märkten investieren.

- Regionale Nachhaltigkeitsziele werden die Nachfrage nach recycelten Metallen auf einem langfristigen Wachstumspfad halten.