市場概要

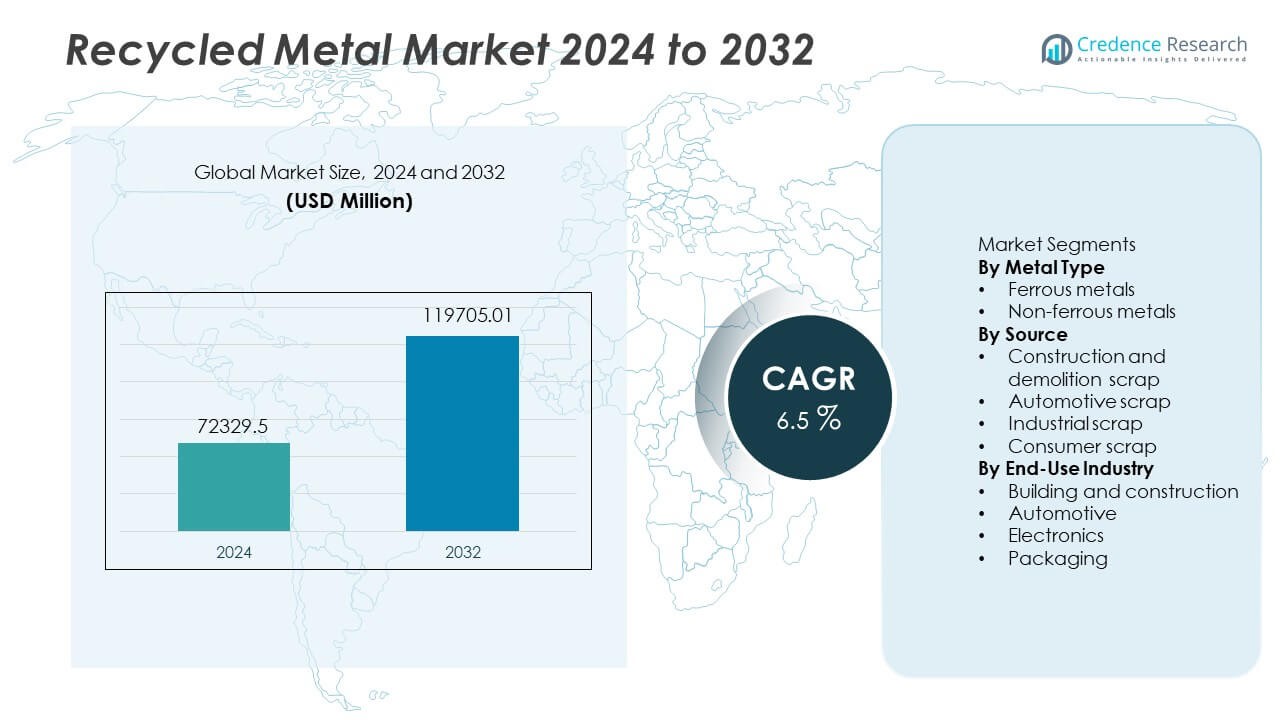

リサイクル金属市場は2024年に723,295百万米ドルに達しました。このセクターは2032年までに1,197,050.1百万米ドルに達すると予測されており、予測期間中のCAGRは6.5%です。

| レポート属性 |

詳細 |

| 履歴期間 |

2020-2023 |

| 基準年 |

2024 |

| 予測期間 |

2025-2032 |

| 2024年のリサイクル金属市場規模 |

USD 72,329.5 百万 |

| リサイクル金属市場、CAGR |

6.5% |

| 2032年のリサイクル金属市場規模 |

USD 119,705.01 百万 |

リサイクル金属市場の主要プレーヤーには、ArcelorMittal、Nucor Corporation、Sims Limited、Schnitzer Steel Industries、Commercial Metals Company、Steel Dynamics Inc.、Tata Steel、Aurubis AG、Novelis Inc.、およびEuropean Metal Recyclingが含まれます。これらの企業は、リサイクル出力を拡大し、脱炭素化目標を支援するために、先進的なスクラップ処理および電気アーク炉技術に投資しています。アジア太平洋地域は、中国、インド、日本での大規模な建設量と強力な産業需要により、45%のシェアで主要な地域市場として位置付けられています。ヨーロッパは厳しい循環経済規制により次にランクされ、北米は成熟したスクラップ収集システムに支えられた鉄および非鉄セグメント全体での高いリサイクル率で続きます。

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

市場インサイト

- リサイクル金属市場は2024年に723,295百万米ドルに達し、2032年までに1,197,050.1百万米ドルに達する見込みで、主要産業全体での持続可能性投資の増加により6.5%のCAGRで成長します。

- 建設および自動車産業におけるグリーン材料の需要増加が消費を促進し、公的政策がリサイクルプログラムを奨励し、廃車および産業セグメントからのスクラップ回収を促進します。

- 主要なトレンドには、先進的な選別システム、センサーによる分離、および電気アーク炉の広範な採用が含まれ、鉄金属のリサイクル比率を高め、セグメントミックス内で約62%のシェアを持っています。

- 競争は激化しており、グローバルプレーヤーはスクラップネットワークを拡大し、地域のリサイクル業者を買収し、自動化および低炭素鋼ソリューションに投資していますが、スクラップの品質変動および汚染が精密用途での広範な採用を制約しています。

- アジア太平洋地域が45%のシェアで世界の需要をリードし、次いでヨーロッパが25%、北米が20%で続き、これらの地域全体での強力な建設活動、規制圧力、および確立された収集システムを反映しています。

市場セグメンテーション分析:

市場セグメンテーション分析:

金属タイプ別

2024年には、鉄金属がリサイクル金属市場の約62%を占めており、支配的なサブセグメントとなっています。鉄鋼は主に鉄と鉄合金から成り、世界中のインフラや建設材料の基盤として機能するため、需要は依然として強いです。リサイクル企業は、古い建物、鉄道、産業機械からの高い入手可能性のため、鉄スクラップを好みます。処理コストの低さと安定した需要が、38%前後のシェアを持つ非鉄金属に対する優位性を支えています。インフラプロジェクトの増加と鉄鋼集約型の建設が、鉄金属リサイクル量の増加を促進しています。

- 例えば、世界中のスクラップベースの鉄鋼生産は、年間約650百万トンのスクラップを使用し、総粗鋼生産量の約1,869百万トンに対しています。

出所別

自動車スクラップのサブセグメントは、リサイクル金属供給チェーンをリードしており、総スクラップ量の約45%を占めています。廃車は、大量の鉄、アルミニウム、その他の金属を生み出し、リサイクル業者が大規模に回収します。持続可能な処分に対する規制圧力と金属回収のインセンティブが、自動車スクラップリサイクルをさらに促進します。建設および解体スクラップがそれに続きますが、自動車スクラップは最も一貫した原料供給源です。信頼性のある流入、高い金属濃度、確立されたスクラップ収集ネットワークが、市場での支配的な出所サブセグメントにしています。

- 例えば、一般的な乗用車には約800 kgの鉄が含まれており、廃車時にはリサイクル金属の豊富な供給源となります。

最終用途産業別

最終用途の内訳では、建築および建設部門がリサイクル金属消費の約50%を占めています。リサイクルされた鉄鋼は、住宅および商業プロジェクトの構造梁、鉄筋、補強材として再利用されます。都市化、インフラのアップグレード、グリーンビルディング基準がこの高い需要を促進しています。次に自動車産業が続き、電子機器や包装が続きます。それでも、建設の規模の大きさと継続的な需要が支配的な地位を与えています。持続可能な建設の実践が進むにつれ、この部門でのリサイクル金属の需要はさらに強化される可能性があります。

主要な成長要因

持続可能な材料の需要増加

リサイクル金属は、炭素排出量を削減し、生産時のエネルギー使用を削減するのに役立ちます。多くの政府は、規制やグリーンインセンティブを通じて金属リサイクル目標を推進しています。建設、自動車、包装のメーカーは、持続可能性の目標と原材料の変動性の低さからリサイクル材料を好みます。企業は、二次金属への移行後、ライフサイクルコストが低下したと報告しています。資源保護に対する公共の関心の高まりも、重工業全体での意識を高めています。これらの要因が、収集努力の向上、より良い選別システム、産業パートナーシップを促進します。循環経済プログラムへの世界的な投資の増加が、新興国および先進国の両方でのリサイクル金属の採用を推進し続けています。

- 例えば、電気アーク炉(EAF)技術を使用する主要な鉄鋼メーカーは、スクラップを原料とする場合、従来の高炉製鉄に比べて温室効果ガスの強度が3分の1未満です。

建設およびインフラプロジェクトの拡大

アジア太平洋、北アメリカ、ヨーロッパの大規模な公共インフラ計画は、橋梁、道路、商業ビルにおける再生鋼の使用を増加させています。建設会社は、グリーン認証要件を満たすために再生鉄筋や梁を使用しています。インフラの近代化プロジェクトは大量の鉄スクラップを生み出し、それが供給サイクルに戻ります。政府資金による住宅および都市再開発は需要の可視性を向上させます。建築基準は徐々に材料リサイクルを奨励し、埋立地の圧力を軽減します。インフラプロジェクトにおける鋼の使用強度の増加も、再生金属を信頼できる選択肢にします。発展途上国での都市建設の増加は、予測期間中の世界各地域での市場成長をさらに強化します。

- 例えば、EAFルート(再生スクラップを使用)で1トンの鋼を生産する場合、エネルギー消費はトンあたり約9–12.5 GJに減少し、従来の高炉法ではトンあたり28–31 GJです。

使用済み車両からの金属回収の増加

現代の車両にはアルミニウムなどの軽量金属が多く含まれているため、自動車スクラップの流れが増加しています。厳しい車両廃棄規則は、組織化されたリサイクルと規制された解体センターを推進します。回収された金属は自動車、機械、産業のサプライチェーンに戻ります。電気自動車の増加は、新たな銅とアルミニウムの流れを生み出すと予想されます。多くの自動車メーカーは、環境スコアを削減し、クローズドループシステムをサポートするために再生金属を統合しています。使用済み車両の回収率の向上は、廃棄物を減少させ、採掘依存を低下させます。車両の解体の改善、より良い選別技術、および規制のサポートが、世界市場での自動車スクラップリサイクルを推進し続けています。

主要なトレンドと機会

高度な選別技術とセンサー技術の使用増加

光学、磁気、センサーを基にした自動選別システムは、金属の分離精度を向上させ、収率を高めます。AI対応の選別への投資は、リサイクル業者が合金や汚染物質をより高精度で検出するのを助けます。回収率の向上は、鋼および非鉄セグメントの供給の一貫性を改善します。技術のアップグレードは、処理損失を低減し、再生金属の品質を向上させます。多くのリサイクル工場は、使用済み車両や解体スクラップの安全な取り扱いのためにロボットを採用しています。これらのツールは、手作業のリスクを低減し、運用速度を向上させます。デジタル化の進展は、技術プロバイダーや専門的なリサイクル機械サプライヤーにとっての機会を世界中で開きます。

- 例えば、あるグローバルなリサイクル機器会社は、光学/センサーを基にした選別ラインが、混合スクラップから市場価値のある非鉄金属の98%までを一貫して回収し、廃棄物を大幅に削減し、純度を向上させると報告しています。

グリーンスチール生産における新たな機会

製鉄業者は、鉄鉱石ではなく再生スクラップを使用する低排出炉に投資しています。グリーンスチールを支援する政策は、排出削減目標を通じてスクラップベースの製鋼を奨励します。グローバルな自動車メーカーや建設会社は、持続可能性ガイドラインを満たすために低炭素鋼を求めています。この好みは、再生金属原料の需要を増加させます。スクラップベースの電気アーク炉は、従来の高炉に比べて大幅な排出削減を提供します。グリーンインフラに投資する国々は、再生金属の新たな需要センターを創出します。これらの取り組みは、リサイクル関係者、炉メーカー、および持続可能性に関連した調達基準を求める製鉄業者にとって、長期的な機会を提供します。

- 例えば、アメリカに拠点を置く大手製鉄会社は、2024年に約1,850万トンの鉄鋼を生産するためにスクラップベースの電気アーク炉を使用し、同年に約1,800万トンのスクラップ金属をリサイクルしました。

主要な課題

品質のばらつきと汚染問題

スクラップの品質の違いは生産効率を低下させ、精密な用途でのリサイクル金属の使用を制限します。コーティング、プラスチック、混合合金による汚染は、高度な選別と前処理を必要とします。多くのリサイクル工場は、複合材料、電子スクラップ、複雑な自動車構造に対処する際に技術的な障壁に直面しています。これらの問題は処理時間と運用コストを増加させます。スクラップ収集の標準化が限られていることも、材料の可視性に影響を与えます。いくつかの産業では、リサイクル金属が一貫して満たすのが難しい厳しい純度基準が求められています。品質の懸念は、航空宇宙や先進的な電子機器製造などの高性能セクターでの採用を遅らせ続けています。

原材料価格の変動と収集のギャップ

金属価格の変動は、収集の経済性とリサイクルの利益率に影響を与えます。一次金属の価格が低い時期には、リサイクルの利益が減少し、投資が抑制されます。発展途上国では、インフラの弱さと非公式なスクラップ収集ネットワークのために収集のギャップが目立ちます。限られた認識が家庭のスクラップ返却率を制限しています。運用コストと労働コストの上昇も、分散したスクラップ市場での収益性に影響を与えます。不均一な世界的な規制は供給の不一致を引き起こし、リサイクル企業にとってリスクを増大させます。これらの要因は、継続的な原料供給を制限し、世界中のリサイクル業者と下流産業の長期的な能力計画に不確実性をもたらします。

地域分析

北米

北米は、強力な産業リサイクルシステムと確立されたスクラップ収集ネットワークにより、リサイクル金属市場の20%を占めています。アメリカは、建設や自動車活動における高い鉄鋼消費によりリードしています。持続可能性に関する規則の増加が、公共インフラやグリーンビルディングプロジェクトでのリサイクル鉄鋼を奨励しています。主要な製鉄会社は、スクラップ使用量を増やし、排出量を削減するために電気アーク炉の能力を拡大しています。カナダは産業拠点からかなりの量の鉄スクラップを供給し、国境を越えたスクラップ貿易が供給のバランスを支えています。継続的な工場の近代化と廃車の回収率の向上が、予測期間中の地域のリサイクル金属需要を支え続けています。

ヨーロッパ

ヨーロッパは、強力な循環経済政策と厳しい環境規則により、25%のシェアを占めています。EUの枠組みの下でのリサイクル目標が、自動車、建設、産業廃棄物ストリームからの金属回収を推進しています。ドイツとイタリアは、大規模な製鉄リサイクル工場を運営しており、電気アーク炉で高いスクラップ比率を採用しています。自動車OEMは、排出削減目標の下で、車両プラットフォームにリサイクルアルミニウムと鉄鋼を統合しています。インフラにおける低炭素鉄鋼の採用の増加が、鉄スクラップ消費を拡大するのに役立っています。電子廃棄物の収集の増加が、非鉄金属の回収を強化しています。ヨーロッパ市場は、高い品質基準を維持しており、選別技術と自動リサイクル設備への投資を奨励しています。

アジア太平洋

アジア太平洋地域は、膨大な建設活動、急速な工業化、強力な製造基盤によって支えられ、世界のリサイクル金属市場を45%のシェアでリードしています。中国は大規模な鉄系リサイクル能力を運営し、排出削減のためにスクラップを基にした製鋼を奨励しています。インドは非公式なリサイクル慣行を置き換えるために組織化されたスクラップ処理ゾーンを拡大しています。日本は先進的な自動車および電子市場から非鉄金属の回収を拡大しています。都市化、公共インフラ支出、電気自動車の採用が、リサイクルされた鉄、鋼、銅、アルミニウムの高い需要を生み出しています。強力な政府の支援と電気アーク炉の設置拡大が、主要経済圏におけるリサイクル金属消費の地域的リーダーシップをさらに強化しています。

ラテンアメリカ

ラテンアメリカは、メキシコとブラジルにおける鉱業、建設、自動車活動からの産業スクラップに支えられ、リサイクル金属市場の6%を占めています。成長は都市インフラと住宅プロジェクトにおける鉄鋼需要に結びついています。スクラップ収集システムは、地元の金属加工業者と地域産業プログラムの支援により改善されています。主要国での使用済み車両規則により、自動車リサイクルが拡大しています。近代的なシュレッダーおよび選別装置への投資が金属回収と輸出供給を強化しています。継続的な工業化、都市建設需要、持続可能性イニシアチブが、新興ラテンアメリカ経済におけるリサイクル金属の使用を促進しています。

中東およびアフリカ

中東およびアフリカは、かなりの鉄系スクラップを生成する成長する建設およびエネルギー部門プロジェクトによって4%のシェアを占めています。湾岸諸国は、産業の多様化とグリーンビルディング計画に関連したインフラ支出を拡大しています。スクラップ収集能力は、アラブ首長国連邦とサウジアラビア全体で改善され、製鉄業者は地元の炉により高いスクラップ比率を統合しています。アフリカは、鉱業および自動車部門からの金属リサイクルを増加させていますが、非公式な収集が一般的です。循環経済規制と産業改革への関心の高まりが将来の機会を拡大するのに役立っています。大規模な地域インフラ計画により、低排出材料の需要が増加する可能性があります。

市場セグメンテーション:

金属タイプ別

ソース別

- 建設および解体スクラップ

- 自動車スクラップ

- 産業スクラップ

- 消費者スクラップ

最終用途産業別

地理別

- 北アメリカ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- その他のアジア太平洋

- ラテンアメリカ

- 中東・アフリカ

競争環境

競争環境には、アルセロールミッタル、ニューコア・コーポレーション、シムズ・リミテッド、シュニッツァー・スチール・インダストリーズ、コマーシャル・メタルズ・カンパニー、スチール・ダイナミクス・インク、タタ・スチール、アウルビスAG、ノベリス・インク、ヨーロピアン・メタル・リサイクリングが含まれます。主要企業は、スクラップ処理能力を拡大し、電気アーク炉技術を採用してリサイクル含有量を増やし、排出量を削減しています。多くのプレーヤーが、自動化、ロボティクス、先進的な選別ラインに投資し、スクラップの歩留まりと品質を向上させています。自動車メーカーや建設会社とのパートナーシップは、長期的なスクラップ供給を確保し、持続可能性の目標をサポートします。世界的なリーダーはまた、地域のリサイクラーを買収して収集ネットワークを強化し、原料調達を最適化しています。低炭素鋼とグリーン材料の認証に対する関心の高まりは、企業を排出削減のコミットメントに向かわせています。戦略的イニシアチブは、特にヨーロッパと北アメリカで、政策支援が強い循環経済基準にますます焦点を当てています。

主要プレーヤー分析

- アルセロールミッタル

- ニューコア・コーポレーション

- シムズ・リミテッド

- シュニッツァー・スチール・インダストリーズ

- コマーシャル・メタルズ・カンパニー

- スチール・ダイナミクス・インク

- タタ・スチール

- アウルビスAG

- ノベリス・インク

- ヨーロピアン・メタル・リサイクリング (EMR)

最近の動向

- 2023年10月、ニューコア・コーポレーションはガーデン・ストリート・アイアン&メタルの取引を通じてリバーメタルズリサイクリングを拡大しました。ネットワークは19のリサイクル施設に増加しました。

- 2023年7月、コマーシャル・メタルズ・カンパニーはウェストバージニアのマイクロミルの重要な許可を取得しました。このサイトは2025年に稼働開始が予定されています。

- 2023年3月、コマーシャル・メタルズ・カンパニー (CMC) は、金属リサイクル会社のロアン・メタルズ・グループLLCを買収しました。この買収により、CMCの製鉄業務に競争力のある価格の投入物の供給と安全性が強化されると期待されています。

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

レポートのカバレッジ

この調査レポートは、金属タイプ、ソース、最終用途産業、地理に基づく詳細な分析を提供します。主要な市場プレーヤーを詳細に説明し、彼らのビジネス、製品提供、投資、収益源、および主要なアプリケーションの概要を提供します。さらに、競争環境、SWOT分析、現在の市場動向、主要な推進要因と制約についての洞察を含んでいます。また、近年の市場拡大を促進したさまざまな要因についても議論します。レポートはまた、市場を形成する規制の状況や技術の進歩についても探ります。外部要因や世界経済の変化が市場成長に与える影響を評価します。最後に、新規参入者と既存企業が市場の複雑さを乗り越えるための戦略的推奨を提供します。

将来の展望

- 産業が低排出原料に移行するにつれて、需要が増加します。

- グリーン建設規則により、建物での再生鋼の消費が増加します。

- 電気アーク炉の採用が製鉄所でのスクラップ使用の増加を支援します。

- 廃車プログラムが自動車スクラップの供給を強化します。

- デジタル選別システムが混合金属ストリームの回収率を向上させます。

- 循環経済政策が正式なスクラップ収集ネットワークを促進します。

- グリーンスチール認証が主要セクターでの新たな調達基準を作り出します。

- 電子機器やバッテリーのリサイクルが非鉄供給プールを拡大します。

- グローバルプレーヤーが新興市場での先進的なリサイクル能力に投資します。

- 地域の持続可能性目標が再生金属需要を長期的な成長路線に保ちます。