Markedsoversigt

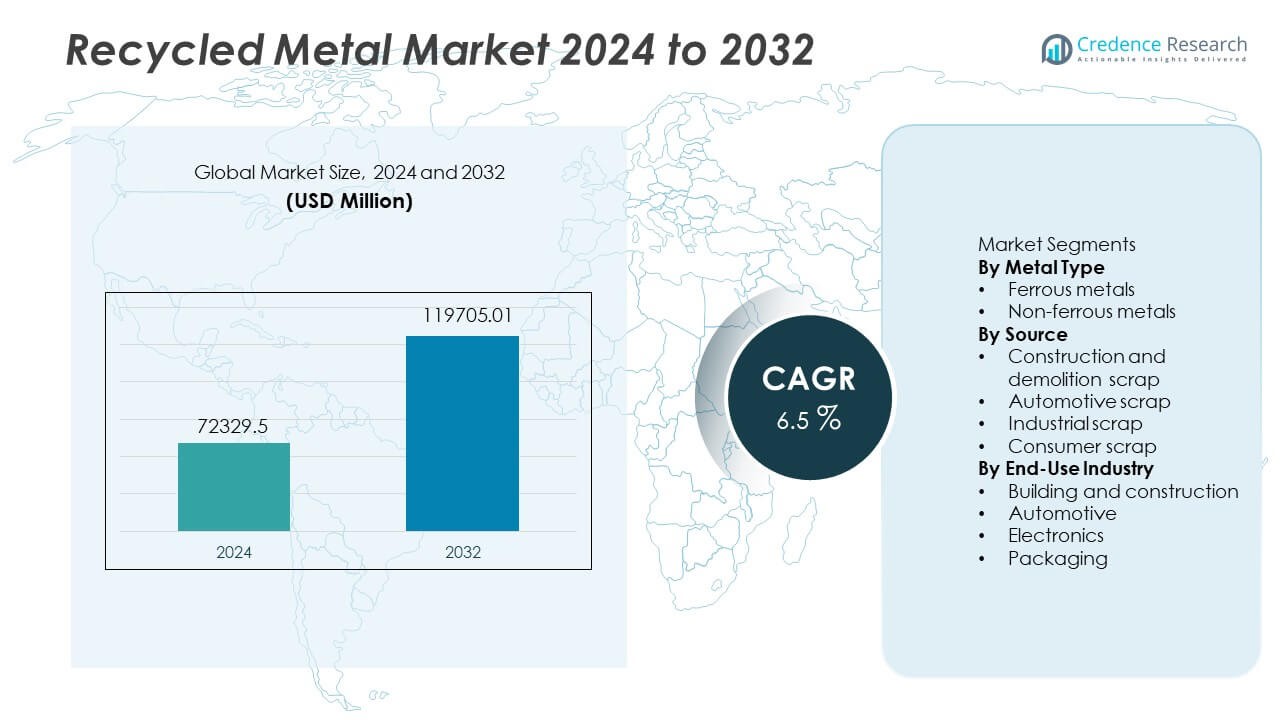

Markedet for genanvendt metal nåede USD 72.329,5 millioner i 2024. Sektoren forventes at nå USD 119.705,01 millioner i 2032, hvilket afspejler en CAGR på 6,5 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets Størrelse for Genanvendt Metal 2024 |

USD 72.329,5 Millioner |

| Marked for Genanvendt Metal, CAGR |

6,5% |

| Markedets Størrelse for Genanvendt Metal 2032 |

USD 119.705,01 Millioner |

De største aktører på markedet for genanvendt metal inkluderer ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc. og European Metal Recycling. Disse virksomheder investerer i avancerede skrotbehandlings- og elektrisk lysbueovn-teknologier for at udvide genanvendt output og støtte dekarboniseringsmål. Asien og Stillehavsområdet forbliver det førende regionale marked med en andel på 45 %, drevet af store byggevolumener og stærk industriel efterspørgsel i Kina, Indien og Japan. Europa rangerer næste på grund af strenge cirkulær økonomi-reguleringer, mens Nordamerika følger med høje genanvendelsesrater på tværs af jernholdige og ikke-jernholdige segmenter understøttet af modne skrotindsamlingssystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for genanvendt metal nåede USD 72.329,5 millioner i 2024 og forventes at nå USD 119.705,01 millioner i 2032 med en CAGR på 6,5 %, drevet af stigende bæredygtighedsinvesteringer på tværs af store industrier.

- Stigende efterspørgsel efter grønne materialer i byggeri og bilindustrien øger forbruget, mens offentlige politikker fremmer genanvendelsesprogrammer og højere skrotgenvinding fra udtjente køretøjer og industrielle segmenter.

- Vigtige tendenser inkluderer bredere anvendelse af avancerede sorteringssystemer, sensorbaseret separation og elektrisk lysbueovne, der understøtter højere genanvendelsesforhold for jernholdige metaller, som har næsten 62 % andel inden for segmentmixet.

- Konkurrencen intensiveres, da globale aktører udvider skrotnetværk, opkøber regionale genanvendere og investerer i automatisering og lavkarbonstål-løsninger, selvom svingende skrotkvalitet og forurening begrænser bredere anvendelse i præcisionsapplikationer.

- Asien og Stillehavsområdet fører den globale efterspørgsel med en andel på 45 %, efterfulgt af Europa med 25 % og Nordamerika med 20 %, hvilket afspejler stærk byggeaktivitet, reguleringspres og etablerede indsamlingssystemer på tværs af disse regioner.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter Metaltype

I 2024 udgør jernholdige metaller cirka 62 % af det genanvendte metalmarked, hvilket gør dem til den dominerende undersegment. Efterspørgslen forbliver stærk, fordi stål—hovedsageligt fra jern og jernholdige legeringer—tjener som rygraden i infrastruktur og byggematerialer verden over. Genanvendelsesfirmaer foretrækker jernholdigt skrot på grund af dets høje tilgængelighed fra gamle bygninger, jernbaner og industrielt maskineri. Lavere behandlingsomkostninger og stabil efterspørgsel understøtter dets forspring over ikke-jernholdige metaller, hvis andel ligger omkring 38 %. Stigende infrastrukturprojekter og stålintensiv byggeri fortsætter med at drive genanvendelsesvolumenerne af jernholdige metaller opad.

- For eksempel brugte verdensomspændende skrotbaseret stålproduktion omkring 650 millioner ton skrot om året mod cirka 1.869 millioner ton af den samlede råstålproduktion.

Efter Kilde

Undersegmentet for bilskrot fører forsyningskæden for genanvendt metal og bidrager med omkring 45 % af den samlede skrotvolumen. Udtjente køretøjer giver store mængder stål, aluminium og andre metaller, som genanvendere genvinder i stor skala. Reguleringspres for bæredygtig bortskaffelse og incitamenter for metalgenvinding øger yderligere genanvendelsen af bilskrot. Bygge- og nedrivningsskrot følger tæt, men bilskrot forbliver den mest konsistente råvare. Den pålidelige tilstrømning, høje metalkoncentration og etablerede skrotindsamlingsnetværk gør det til det dominerende kildeundersegment på markedet.

- For eksempel indeholder typiske personbiler omkring 800 kg stål, hvilket gør dem til en rig kilde til genanvendt metal, når de demonteres ved livets afslutning.

Efter Slutbrugsindustri

I slutbrugsfordelingen dominerer bygge- og anlægssektoren med cirka 50 % af forbruget af genanvendt metal. Genanvendt stål genindtræder som strukturelle bjælker, armeringsjern og forstærkningsmaterialer i bolig- og erhvervsprojekter. Urbanisering, infrastrukturforbedringer og grønne bygningsstandarder driver denne høje efterspørgsel. Bilindustrien kommer næst, efterfulgt af elektronik og emballage. Alligevel giver byggeriets store skala og kontinuerlige efterspørgsel det den dominerende position. Efterhånden som bæredygtige byggepraksis vokser, forventes efterspørgslen efter genanvendt metal i denne sektor at styrkes yderligere.

Vigtige Vækstdrivere

Voksende Efterspørgsel efter Bæredygtige Materialer

Genanvendte metaller understøtter lavere CO2-udledning og hjælper med at reducere energiforbruget under produktionen. Mange regeringer fremmer mål for metalgenanvendelse gennem reguleringer og grønne incitamenter. Producenter i byggeri, bilindustri og emballage foretrækker genanvendte input på grund af bæredygtighedsmål og lavere råmaterialevolatilitet. Virksomheder rapporterer lavere livscyklusomkostninger efter at have skiftet mod sekundære metaller. Den voksende offentlige fokus på ressourcebevarelse øger også bevidstheden i tunge industrier. Disse faktorer opmuntrer til højere indsamlingsindsats, bedre sorteringssystemer og industrielle partnerskaber. Stigende globale investeringer i cirkulære økonomiprogrammer fortsætter med at fremme anvendelsen af genanvendt metal i både nye og udviklede regioner.

- For eksempel udleder en stor stålproducent, der bruger elektrisk lysbueovn (EAF) teknologi, mindre end en tredjedel af drivhusgasintensiteten sammenlignet med konventionel højovn-stålproduktion, når der bruges skrot som råmateriale.

Udvidelse i Bygge- og Infrastrukturprojekter

Store offentlige infrastrukturplaner i Asien og Stillehavet, Nordamerika og Europa øger brugen af genbrugsstål i broer, veje og kommercielle bygninger. Byggevirksomheder bruger genbrugt armeringsjern og bjælker for at opfylde kravene til grøn certificering. Moderniseringsprojekter inden for infrastruktur producerer betydelige mængder jernholdigt skrot, som vender tilbage til forsyningscyklussen. Statsfinansieret boligbyggeri og byfornyelse forbedrer efterspørgselens synlighed. Bygningsreglementer opmuntrer gradvist til materialegenbrug for at reducere presset på lossepladser. Øget stålintensitet i infrastrukturprojekter gør også genbrugsmetal til en pålidelig mulighed. Voksende bybyggeri i udviklingslande styrker yderligere markedsvæksten i prognoseperioden på tværs af globale regioner.

- For eksempel, når man producerer et ton stål via EAF-metoden (ved brug af genbrugsskrot), falder energiforbruget til omkring 9–12,5 GJ pr. ton, sammenlignet med 28–31 GJ pr. ton for traditionelle højovnmetoder.

Øget Metalgenvinding fra Udtjente Køretøjer

Strømmen af bilskrot stiger, fordi moderne køretøjer indeholder flere letvægtsmetaller som aluminium. Strenge regler for bilskrotning fremmer organiseret genbrug og regulerede demonteringscentre. Genindvundne metaller føres tilbage i forsyningskæderne for biler, maskiner og industri. Voksende flåder af elbiler forventes at producere nye strømme af kobber og aluminium. Mange bilproducenter integrerer genbrugte metaller for at reducere miljøpåvirkningen og støtte lukkede kredsløbssystemer. Højere genvindingsrater ved enden af levetiden reducerer også affald og mindsker afhængigheden af minedrift. Forbedret køretøjsdemontering, bedre sorteringsteknologi og reguleringsstøtte fortsætter med at drive bilskrotgenbrug på tværs af globale markeder.

Vigtige Tendenser og Muligheder

Stigende Brug af Avancerede Sorterings- og Sensorteknologier

Automatiserede sorteringssystemer, herunder optisk, magnetisk og sensorbaseret udstyr, forbedrer nøjagtigheden af metalseparation og øger udbytteraterne. Investering i AI-aktiveret sortering hjælper genbrugere med at opdage legeringer og forurenende stoffer med højere præcision. Bedre genvindingsrater forbedrer forsyningskonsistensen for stål- og ikke-jernholdige segmenter. Teknologiopgraderinger reducerer behandlingsspild og øger kvaliteten af genbrugsmetal. Mange genbrugsanlæg adopterer robotteknologi til sikker håndtering af udtjente køretøjer og nedrivningsskrot. Disse værktøjer reducerer risici ved manuelt arbejde og forbedrer operationel hastighed. Voksende digitalisering åbner muligheder for teknologileverandører og specialiserede genbrugsmaskinleverandører verden over.

- For eksempel rapporterer et globalt genbrugsmaskinfirma, at dets optiske/sensorbaserede sorteringslinjer konsekvent genvinder op til 98 % af markedsførbare ikke-jernholdige metaller fra blandede skrotbelastninger, hvilket i høj grad reducerer affald og forbedrer renheden.

Nye Muligheder i Grøn Stålproduktion

Stålproducenter investerer i lavemissionsovne, der bruger genbrugsskrot i stedet for jernmalm. Politikker, der støtter grøn stål, fremmer skrotbaseret stålproduktion gennem emissionsreduktionsmål. Globale bilproducenter og byggevirksomheder søger lavkulstofstål for at opfylde bæredygtighedsretningslinjer. Denne præference øger efterspørgslen efter genbrugt metallisk råmateriale. Skrotbaserede elektriske lysbueovne tilbyder betydelige emissionsbesparelser sammenlignet med traditionelle højovne. Lande, der investerer i grøn infrastruktur, skaber nye efterspørgselscentre for genbrugsmetaller. Disse initiativer giver langsigtede muligheder for genbrugsinteressenter, ovnproducenter og stålproducenter, der søger bæredygtighedsrelaterede indkøbsstandarder.

- For eksempel brugte en stor amerikansk baseret stålfabrikant skrotbaserede elektriske lysbueovne til at producere omkring 18,5 millioner ton stål i 2024, og genbrugte cirka 18 millioner ton skrotmetal samme år.

Vigtige Udfordringer

Kvalitetsvariation og Forureningsproblemer

Forskelle i skrotkvalitet reducerer produktionseffektiviteten og begrænser brugen af genbrugt metal i præcisionsanvendelser. Forurening fra belægninger, plast og blandede legeringer kræver avanceret sortering og forbehandling. Mange genbrugsanlæg står over for tekniske barrierer, når de håndterer kompositmaterialer, elektronisk skrot og komplekse bilstrukturer. Disse problemer øger behandlingstiden og driftsomkostningerne. Begrænset standardisering på tværs af skrotindsamling påvirker også materialets synlighed. Nogle industrier kræver strengere renhedsstandarder, som genbrugte metaller har svært ved konsekvent at opfylde. Kvalitetsproblemer fortsætter med at bremse adoptionen i højtydende sektorer som luftfart og avanceret elektronikproduktion på tværs af store regioner.

Svingende Råmaterialepriser og Indsamlingshuller

Volatilitet i metalpriser påvirker indsamlingens økonomi og genbrugsmargener. I perioder med lave primærmetalpriser bliver genbrug mindre rentabelt og afskrækker investeringer. Indsamlingshuller er stadig synlige i udviklingslande på grund af svag infrastruktur og uformelle skrotindsamlingsnetværk. Begrænset bevidsthed begrænser husholdningernes skrotreturrater. Stigende drifts- og arbejdsomkostninger påvirker også rentabiliteten i fragmenterede skrotmarkeder. Ujævne globale regler forårsager forsyningsinkonsekvenser, hvilket øger risikoen for genbrugsfirmaer. Disse faktorer begrænser kontinuerlig forsyning af råmateriale og øger usikkerheden i langsigtet kapacitetsplanlægning for genbrugere og nedstrømsindustrier verden over.

Regional Analyse

Nordamerika

Nordamerika har 20 % af markedet for genbrugte metaller på grund af stærke industrielle genbrugssystemer og veletablerede skrotindsamlingsnetværk. USA fører an på grund af højt stålforbrug i bygge- og bilaktiviteter. Stigende bæredygtighedsregler opmuntrer til genbrugt stål i offentlig infrastruktur og grønne byggeprojekter. Store stålfabrikanter udvider kapaciteten for elektriske lysbueovne for at øge skrotforbruget og reducere emissioner. Canada bidrager med betydelige mængder jernskrot fra industrielle knudepunkter, mens grænseoverskridende skrothandel understøtter forsyningsbalancen. Løbende modernisering af anlæg og højere genvinding af køretøjer ved slutningen af deres livscyklus fortsætter med at støtte den regionale efterspørgsel efter genbrugte metaller i prognoseperioden.

Europa

Europa har en andel på 25 % drevet af stærke cirkulær økonomi-politikker og strenge miljøregler. Genbrugsmål under EU-rammerne fremmer metalgenvinding fra bil-, bygge- og industrielt affald. Tyskland og Italien driver store stålgenbrugsanlæg, der anvender høje skrotrater i elektriske lysbueovne. Bilproducenter integrerer genbrugt aluminium og stål i bilplatforme under emissionsreduktionsmål. Stigende anvendelse af lavkarbonstål i infrastruktur hjælper med at udvide forbruget af jernskrot. Stigende indsamling af elektronisk affald forbedrer genvindingen af ikke-jernholdige metaller. Europæiske markeder opretholder høje kvalitetsstandarder, der opmuntrer til investeringer i sorteringsteknologi og automatiseret genbrugsudstyr.

Asien og Stillehavsområdet

Asien og Stillehavsområdet fører det globale marked for genanvendt metal med en andel på 45 %, understøttet af massive byggeaktiviteter, hurtig industrialisering og stærke produktionsbaser. Kina driver stor kapacitet inden for genanvendelse af jernholdigt metal og opmuntrer til skrotbaseret stålproduktion for at reducere emissioner. Indien udvider organiserede skrotbehandlingszoner for at erstatte uformelle genanvendelsespraksisser. Japan øger genvindingen af ikke-jernholdige metaller fra avancerede bil- og elektronikmarkeder. Urbanisering, offentlige infrastrukturudgifter og adoption af elbiler skaber høj efterspørgsel efter genanvendt jern, stål, kobber og aluminium. Stærk regeringsstøtte og udvidelse af elektriske lysbueovne styrker yderligere den regionale førerposition inden for forbrug af genanvendt metal på tværs af store økonomier.

Latinamerika

Latinamerika repræsenterer 6 % af markedet for genanvendt metal, understøttet af industrielt skrot fra minedrift, byggeri og bilaktiviteter i Mexico og Brasilien. Væksten forbliver knyttet til efterspørgslen efter stål i byinfrastruktur og boligprojekter. Skrotsamlingssystemer forbedres med støtte fra lokale metalprocessorer og regionale industriprogrammer. Bilgenanvendelse udvides med regler for køretøjer ved livets afslutning i nøglelande. Investering i moderne shredding- og sorteringsudstyr forbedrer metalgenvinding og eksportforsyning. Fortsat industrialisering, efterspørgsel efter bybyggeri og bæredygtighedsinitiativer hjælper med at drive brugen af genanvendt metal på tværs af fremvoksende latinamerikanske økonomier.

Mellemøsten og Afrika

Mellemøsten og Afrika tegner sig for en andel på 4 %, drevet af voksende bygge- og energisektorprojekter, der genererer betydelige mængder jernholdigt skrot. Golfstaterne udvider infrastrukturudgifterne forbundet med industriel diversificering og grønne byggeplaner. Skrotsamlingskapaciteten forbedres på tværs af De Forenede Arabiske Emirater og Saudi-Arabien, da stålfabrikanter integrerer højere skrotforhold i lokale ovne. Afrika øger metalgenanvendelsen fra mine- og bilsektorerne, selvom uformel indsamling forbliver almindelig. Stigende interesse for cirkulær økonomi-regulering og industriel reform hjælper med at udvide fremtidige muligheder. Efterspørgslen efter materialer med lave emissioner forventes at vokse med store regionale infrastrukturplaner.

Markedssegmenteringer:

Efter metaltype

- Jernholdige metaller

- Ikke-jernholdige metaller

Efter kilde

- Bygge- og nedrivningsskrot

- Bilskrot

- Industrielt skrot

- Forbrugerskrot

Efter slutbrugsindustri

- Byggeri og konstruktion

- Bilindustri

- Elektronik

- Emballage

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet inkluderer ArcelorMittal, Nucor Corporation, Sims Limited, Schnitzer Steel Industries, Commercial Metals Company, Steel Dynamics Inc., Tata Steel, Aurubis AG, Novelis Inc., og European Metal Recycling. Ledende virksomheder udvider kapaciteten til skrotbehandling og anvender elektrisk lysbueovn-teknologi for at øge genanvendt indhold og reducere emissioner. Mange aktører investerer i automatisering, robotteknologi og avancerede sorteringslinjer for at forbedre skrotudbytte og kvalitet. Partnerskaber med bilproducenter og byggevirksomheder hjælper med at sikre langsigtet skrotforsyning og støtte bæredygtighedsmål. Globale ledere opkøber også regionale genanvendere for at styrke indsamlingsnetværk og optimere råvarekilder. Øget fokus på lavkulstofstål og certificering af grønne materialer presser virksomheder mod forpligtelser til emissionsreduktion. Strategiske initiativer fokuserer i stigende grad på cirkulær økonomi-standarder, især i Europa og Nordamerika, hvor politisk støtte forbliver stærk.

Nøglespilleranalyse

- ArcelorMittal

- Nucor Corporation

- Sims Limited

- Schnitzer Steel Industries

- Commercial Metals Company

- Steel Dynamics Inc.

- Tata Steel

- Aurubis AG

- Novelis Inc.

- European Metal Recycling (EMR)

Seneste udviklinger

- I oktober 2023 udvidede Nucor Corporation River Metals Recycling gennem aftalen med Garden Street Iron & Metal. Netværket steg til 19 genanvendelsesfaciliteter.

- I juli 2023 modtog Commercial Metals Company en vigtig tilladelse til sit mikroanlæg i West Virginia. Anlægget forventes at starte op i 2025.

- I marts 2023 opkøbte Commercial Metals Company (CMC) Roane Metals Group LLC, et metalgenanvendelsesfirma. Denne opkøb forventes at forbedre sikkerheden og forsyningen af konkurrencedygtigt prissatte input til CMC’s stålfremstillingsoperationer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Metaltype, Kilde, Slutbrugsindustri og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsperspektiv

- Efterspørgslen vil stige, da industrier skifter mod lavemissionsråmaterialer.

- Grønne byggeregler vil øge forbruget af genbrugt stål i bygninger.

- Adoption af elektrisk lysbueovn vil understøtte højere skrotforbrug i stålværker.

- Programmer for køretøjer ved slutningen af deres levetid vil styrke forsyningen af bilskrot.

- Digitale sorteringssystemer vil øge genvindingsraterne for blandede metalstrømme.

- Cirkulær økonomipolitik vil fremme formelle skrotindsamlingsnetværk.

- Grøn-stål certificering vil skabe nye indkøbsstandarder i store sektorer.

- Genbrug af elektronik og batterier vil udvide forsyningspuljer for ikke-jernholdige metaller.

- Globale aktører vil investere i avanceret genbrugskapacitet på tværs af nye markeder.

- Regionale bæredygtighedsmål vil holde efterspørgslen efter genbrugte metaller på en langsigtet vækstbane.