Marktübersicht:

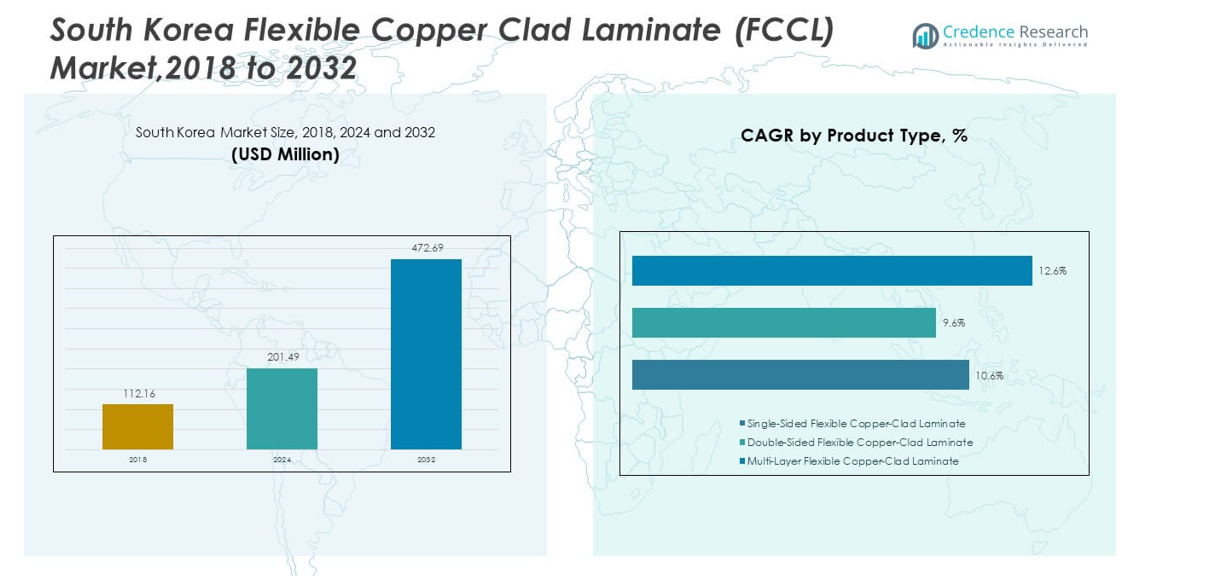

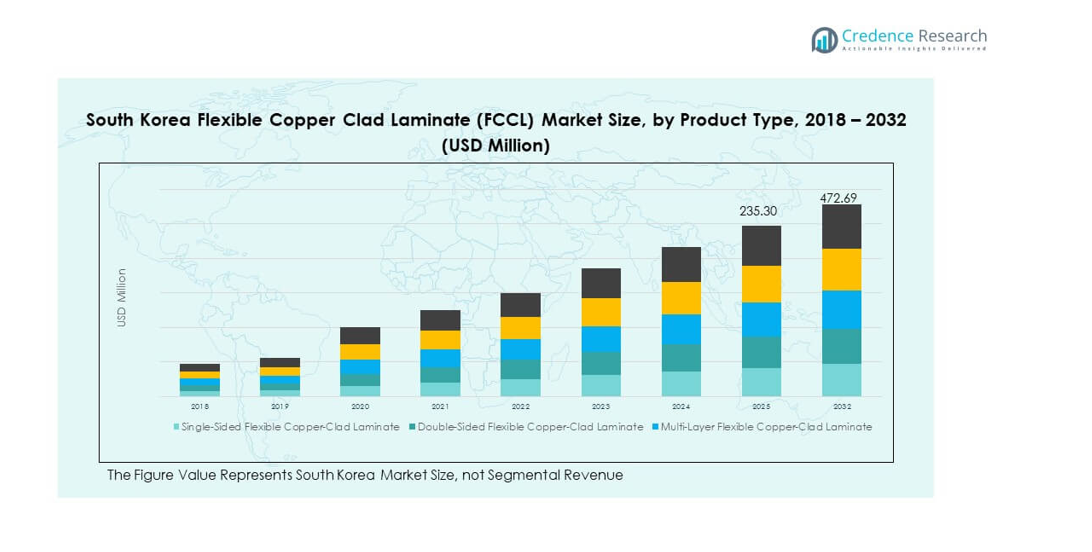

Der Markt für flexible Kupferkaschierte Laminate (FCCL) in Südkorea wurde 2018 mit 112,16 Millionen USD bewertet, stieg bis 2024 auf 201,49 Millionen USD und wird voraussichtlich bis 2032 472,69 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 10,48 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für flexible Kupferkaschierte Laminate (FCCL) in Südkorea 2024 |

201,49 Millionen USD |

| Markt für flexible Kupferkaschierte Laminate (FCCL) in Südkorea, CAGR |

10,48% |

| Marktgröße für flexible Kupferkaschierte Laminate (FCCL) in Südkorea 2032 |

472,69 Millionen USD |

Die starke Nachfrage nach leichten elektronischen Materialien treibt das stetige Wachstum des Marktes für flexible Kupferkaschierte Laminate (FCCL) in Südkorea voran. Hersteller von flexiblen Leiterplatten bevorzugen dünne, stabile Laminate, die Biegungen ohne Leistungsabfall unterstützen. Der Aufstieg von 5G-Geräten erhöht den Bedarf an hochfrequenzkompatiblen FCCL-Qualitäten an wichtigen Fertigungsstandorten. EV-Batteriemodule integrieren flexible Schaltungen, die auf hitzebeständige Laminatstrukturen angewiesen sind. Displayhersteller verwenden FCCL für Hochdichte-Verbindungsschichten in OLED- und faltbaren Bildschirmen. Verbesserungen in der Versorgung steigern die Qualitätsniveaus, die den strengen Gerätespezifikationen entsprechen. Starke F&E-Aktivitäten stärken die Materialinnovation.

Der Markt für flexible Kupferkaschierte Laminate (FCCL) in Südkorea zeigt starke regionale Verbindungen mit dem asiatisch-pazifischen Raum aufgrund seiner fortschrittlichen Elektronikcluster. Südkorea führt die Einführung an, dank seines dichten Netzwerks von Halbleiter-, Smartphone- und Displayherstellern. China unterhält eine breite Produktionsbasis und zieht Leiterplattenlieferanten an, die Skalenvorteile suchen. Taiwan bleibt ein stabiler Beitrag durch sein robustes IC-Substrat- und Leiterplattensystem. Japan zeigt starkes Wachstum durch Premium-FCCL-Innovationen, die auf Zuverlässigkeit und geringe Signalverluste fokussiert sind. Südostasiatische Länder beginnen zu wachsen, dank neuer Elektronikmontagezentren und steigender Investitionen.

Markteinblicke:

- Der Markt für flexible Kupferkaschierte Laminate (FCCL) in Südkorea wuchs von 112,16 Millionen USD im Jahr 2018 auf 201,49 Millionen USD im Jahr 2024 und soll bis 2032 472,69 Millionen USD erreichen, mit einer CAGR von 10,48%, angetrieben durch starke Elektronik-, Display- und Halbleiterfertigungsaktivitäten.

- Die Hauptstadtregion Seoul hält mit 45–50% den größten Anteil, unterstützt durch fortschrittliche Halbleitercluster und starke Gerätefertigung; die Region Gyeongsang folgt mit 25–30%, angetrieben durch Automobilelektronik und exportorientierte Einrichtungen; die Regionen Jeolla–Chungcheong halten 15–20% aufgrund der expandierenden PCB- und IoT-Montageinfrastruktur.

- Die am schnellsten wachsende Region ist die Zone Jeolla–Chungcheong, die 15–20% des Anteils hält, unterstützt durch steigende Investitionen in die Herstellung flexibler PCBs, IoT-Geräte und regionale Industrieparks, die sich auf die Produktion digitaler Komponenten konzentrieren.

- Die Segmentverteilung aus dem Diagramm zeigt, dass einseitige FCCL etwa 25–30% des Anteils ausmachen, unterstützt durch den weit verbreiteten Einsatz in kompakten flexiblen Schaltungen in der gängigen Unterhaltungselektronik.

- Zweiseitige und mehrschichtige FCCL machen zusammen etwa 70–75% des Anteils aus, was die höhere Akzeptanz in Smartphones, faltbaren Displays und fortschrittlichen Verbindungstrukturen widerspiegelt, die die koreanische Elektronikproduktion dominieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber:

Zunehmende Nutzung von FCCL in fortschrittlicher Unterhaltungselektronik

Der Markt für flexible Kupferkaschierte Laminate (FCCL) in Südkorea gewinnt durch höhere Geräteproduktion in wichtigen Zentren an starker Dynamik. Hersteller verbessern dünne Laminatqualitäten, um kompakte Designs in Smartphones und Wearables zu erfüllen. Es unterstützt die Biegefestigkeit, die die Zuverlässigkeit flexibler Schaltungen während der Massenproduktionszyklen verbessert. Displayhersteller übernehmen Premium-FCCL, um die Signalsteuerung in OLED- und faltbaren Produkten zu verbessern. Hochfrequenzleistungsanforderungen beeinflussen die Materialauswahl über dichte Verbindungsschichten hinweg. F&E-Verbesserungen helfen lokalen Unternehmen, die Qualitätsstandards zu halten, die von globalen Geräteführern gefordert werden. Die starke Expansion der Elektronik hält die Nachfrage in langfristigen Lieferprogrammen stabil.

- Zum Beispiel verwendet Panasonics FELIOS™ Polyimid-FCCL einen 12,5 μm PI-Film, der eine hohe Biegefestigkeit unterstützt und weit verbreitet in faltbaren Displays eingesetzt wird.

Steigende Integration von FCCL in EVs und Automobilelektronik

Elektrofahrzeuge schaffen neuen Bedarf an hitzebeständigem FCCL in kompakten Schaltungsmodulen. Batteriesysteme hängen von flexiblen Schaltungen ab, die das Gewicht in engen Layouts reduzieren. Es hilft Designern, stabile elektrische Leistung während harter thermischer Ereignisse zu erreichen. OEMs drängen Lieferanten, Laminate mit engerer Maßkontrolle für Sicherheitsteile zu liefern. Fortgeschrittene Fahrersysteme erfordern stabile Signalintegrität unter kontinuierlichen Lastmustern. Tier-1-Lieferanten erhöhen Bestellungen, während sie intelligente Komponentenproduktionslinien erweitern. Die starke Elektrifizierung der Automobilindustrie schafft konsistente Volumenzuwächse in vielen Werken.

- Zum Beispiel stellt SK Nexilis ultradünne 4 μm Kupferfolie her, die in flexiblen Batterieschaltungen verwendet wird und die thermische Zuverlässigkeit in EV-Steuereinheiten verbessert.

Verschiebung hin zu Hochdichte-PCB-Fertigungskapazität

Die Produktion von Hochdichte-Verbindungen stärkt die FCCL-Nachfrage an strategischen Standorten in Korea. Hersteller benötigen verlustarme Laminate, um einen schnellen Signalfluss in kompakten Platinen zu unterstützen. Es ermöglicht engere Schichtabstände, die die Ausgabe in Premium-Gerätekategorien verbessern. Hersteller investieren in neue Laminierlinien, um die Konsistenz bei höheren Erträgen zu verbessern. Lokale PCB-Unternehmen reagieren auf globale Lieferveränderungen, indem sie Technologiecluster erweitern. Steigende Chip-Verpackungsaktivitäten erhöhen den Bedarf an langlebigen FCCL-Stapeln. Kapazitätsverbesserungen helfen Unternehmen, langfristige Verträge in der fortschrittlichen Elektronik zu sichern.

Starkes Wachstum in den Halbleiter- und Display-Ökosystemen

Die Expansion der Halbleiter treibt die breitere Nutzung von FCCL in Chipverpackungs- und Testmodulen an. Sie verbessert die Stabilität in Schaltkreisen, die die Wärme um fortschrittliche Chipsätze verwalten. Display-Hersteller bevorzugen flexible Laminate für dünne Verbindungen in den nächsten Generationen von Panels. Materiallieferanten führen sauberere Kupferoberflächen ein, um die Ätzergebnisse zu verbessern. Hochgeschwindigkeits-Datengeräte erfordern FCCL mit stabiler dielektrischer Festigkeit bei Spitzenlasten. Produktionssynergien in Clustern verkürzen die Vorlaufzeiten für führende Hersteller. Ein starkes Ökosystem gewährleistet eine nachhaltige FCCL-Integration in vielen Premium-Geräten.

Markttrends:

Annahme von ultradünnen FCCL-Qualitäten für kompakte Systemdesigns

Dünne und leichte Materialien definieren einen starken Trend auf dem südkoreanischen Markt für Flexible Copper Clad Laminate (FCCL). Produzenten liefern ultradünne Schichten, die Miniaturisierungsziele in erstklassigen Geräten erfüllen. Es verbessert die Flexibilität der Schaltkreise, ohne die elektrische Stabilität an Biegungspunkten zu verringern. Hersteller von Wearables wählen dünne FCCL, um schlanke und langlebige Produktstrukturen zu liefern. Faltbare Bildschirme erhöhen den Bedarf an höherer Flexibilität bei wiederholten Bewegungen. Produzenten modifizieren Harzmischungen, um die Schälfestigkeit in engen Bindungszonen zu verbessern. Die Intensität des Trends steigt mit schnellen Markteinführungen kompakter intelligenter Geräte in vielen Sektoren.

- Zum Beispiel unterstützen die flexiblen Schaltungen von Nippon Mektron mehr als 200.000 Biegezyklen bei kleinem Radius, was langlebige Designs für Wearables und faltbare Geräte ermöglicht.

Verschiebung hin zu hochfrequenzkompatiblem FCCL für 5G- und RF-Geräte

Die 5G-Erweiterung treibt Upgrades in FCCL an, die in RF-Frontend-Schaltungen in Korea verwendet werden. Ingenieure benötigen Laminatqualitäten mit geringem dielektrischen Verlust bei hohen Signalgeschwindigkeiten. Es unterstützt die genaue Leitung in Antennen und Filtern in kompakten Geräteformaten. Netzwerkausrüstungshersteller investieren in stabiles FCCL für Multiband-Betrieb. F&E-Gruppen testen neue Substrate für eine bessere Wärmebehandlung während Spitzenübertragungsereignissen. Die Nachfrage nach präzisionskontrollierten Kupferoberflächen, die für RF-Layouts maßgeschneidert sind, steigt. Dieser Trend gewinnt an Tempo, da mehr 5G- und Wi-Fi-Module in Verbraucher- und Industriegeräten Einzug halten.

- Zum Beispiel verfügt DuPonts Pyralux® AP FCCL über eine dielektrische Konstante von 3,4 und einen Verlustfaktor von 0,004, was es für hochfrequente 5G-Module geeignet macht.

Erhöhte Automatisierung in FCCL-Fertigungslinien

Produzenten integrieren automatisierte optische Inspektions- und Handhabungswerkzeuge in neue FCCL-Werke. Automatisierung verbessert die Genauigkeit der Fehlererkennung in dünnen Laminatstrukturen. Sie reduziert Materialverschwendung während groß angelegter Produktionszyklen in vielen Qualitäten. Robotikunterstützung stärkt die Ausrichtungskontrolle während mehrstufiger Laminierungsaufgaben. Intelligente Produktion verbessert die Rückverfolgbarkeit und beschleunigt die Entscheidungszyklen der Bediener. Lieferanten nutzen datengesteuerte Werkzeuge, um die Konsistenz während häufiger Chargenwechsel aufrechtzuerhalten. Automatisierungstrends steigen mit stärkeren Exportverpflichtungen gegenüber großen Elektronikherstellern.

Zunehmende Verwendung von umweltfreundlichen FCCL-Materialien

Nachhaltigkeit treibt die breitere Akzeptanz von umweltfreundlichem FCCL in großen OEM-Netzwerken an. Es ermutigt Produzenten, halogenfreie Harzsysteme mit besserer Hitzebeständigkeit zu liefern. Gerätehersteller suchen nach Materialien, die die Sicherheit stärken und gleichzeitig die Emissionen während der Verarbeitung reduzieren. Recyclingziele prägen das Laminatdesign in flexiblen Schaltungen, die in vielen Geräten verwendet werden. Mehrere Werke investieren in sauberere Energielinien, um die Unternehmensfußabdruckziele zu erreichen. Globale Käufer bevorzugen Lieferanten, die sich an langfristige Nachhaltigkeitsrichtlinien halten. Dieser Trend beschleunigt sich mit stärkeren Umweltzielen in der Unterhaltungselektronik.

Analyse der Marktprobleme:

Hohe technische Barrieren und komplexe Produktionsanforderungen

Der Markt für Flexible Copper Clad Laminate (FCCL) in Südkorea steht vor Schwierigkeiten aufgrund strenger technischer Standards in den Geräteökosystemen. Es erfordert eine präzise Kontrolle der Kupferhaftung, die fortschrittliche Oberflächenbehandlungslinien benötigt. Ultrafeine Filme erhöhen das Defektrisiko während der Laminierungs- und Ätzschritte. Hersteller müssen gleichmäßige dielektrische Eigenschaften beibehalten, während sie die Volumen skalieren. Hochfrequenzgeräte stellen höhere Anforderungen an Verluststabilität und Wärmeverhalten. Versorgungslücken entstehen, wenn Werke mit Schwankungen in der Ausbeute bei empfindlichen Qualitäten konfrontiert sind. Diese Barrieren begrenzen den Markteintritt für kleinere Firmen, die nicht über ausreichendes Kapital oder F&E-Stärke verfügen.

Intensiver Wettbewerb und Rohstoffsensitivitäten

Hersteller stehen unter Kostendruck aufgrund von Preisschwankungen bei Kupferfolie und Spezialharzen. Es stellt die Margen vor Herausforderungen, wenn die globale Nachfrage in den Bereichen PCB und Halbleiter steigt. Wettbewerber aus China und Taiwan bieten hochvolumige Qualitäten zu aggressiven Preisen an. Lokale Firmen müssen sich durch Qualität statt Kostenvorteile differenzieren. Regulierungsdruck auf Chemikalien, die in Harzsystemen verwendet werden, erhöht die Compliance-Kosten. OEMs fordern kürzere Lieferzeiten, die bestehende Produktionszyklen belasten. Diese Faktoren führen zu anhaltendem Wettbewerbs- und Betriebsrisiko.

Marktchancen:

Erweiterung von FCCL in aufstrebenden Mobilitäts- und Smart-Device-Plattformen

Der Markt für Flexible Copper Clad Laminate (FCCL) in Südkorea erhält neue Chancen durch aufstrebende EV-Architekturen und smarte Module. Er unterstützt Designer, die leichte Schaltungen suchen, die starre Strukturen in engen Räumen ersetzen. Das Wachstum bei Wearables erhöht die Nachfrage nach FCCL mit höherer Biegefestigkeit. Robotik und IoT-Geräte benötigen kompakte Laminate mit stabiler Wärmeableitung. Fortschrittliche Displays steigern den Bedarf an hochwertigen Verbindungsmaterialien über dünne Paneele. Lokale Lieferanten können ihr Exportangebot auf wachsende asiatische Montagezentren ausweiten. Diese Segmente schaffen langfristige Möglichkeiten für Unternehmen mit starken Innovationspipelines.

Wachstumspotenzial in Hochfrequenz-, verlustarmen FCCL-Technologien

Hochgeschwindigkeitselektronik eröffnet Chancen für FCCL, die für RF-, KI- und 5G-Systeme maßgeschneidert sind. Es ermutigt Lieferanten, in Harzreformen zu investieren, die Verluste bei Spitzenlasten reduzieren. Chipverpackungsunternehmen verlangen zuverlässige Materialien für dichte Signalwege. Verbesserungen der thermischen Stabilität helfen, strenge Leistungsanforderungen in fortschrittlichen Platinen zu erfüllen. Hersteller mit starker F&E-Kapazität können Designgewinne von globalen OEMs sichern. Aufgerüstete Fähigkeiten stärken Koreas Position in hochwertigen Elektroniklieferketten. Diese Gelegenheit wächst mit dem steigenden globalen Interesse an Hochleistungs-Digitalsystemen.

Analyse der Marktsegmentierung:

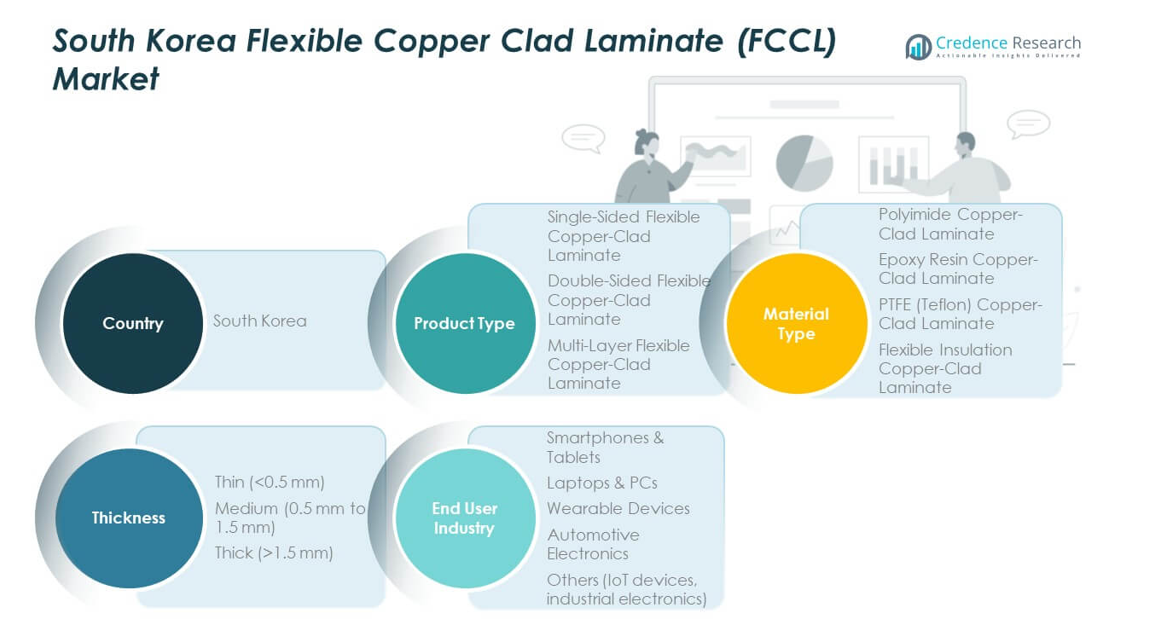

Nach Produkttyp

Der Markt für Flexible Copper Clad Laminate (FCCL) in Südkorea zeigt eine starke Akzeptanz in allen Produktkategorien. Einseitige FCCL sichern eine stetige Nutzung in flexiblen gedruckten Schaltungen für kompakte Geräte. Doppelseitige FCCL gewinnen breite Präferenz für mittelgroße Unterhaltungselektronik, die eine höhere Routing-Dichte benötigt. Mehrschichtige FCCL stärken ihre Position in fortschrittlichen Displays und Hochleistungsmodulen, wo Zuverlässigkeit und Signalgenauigkeit wichtig sind. Die Nachfrage steigt, da Hersteller zu dünneren Verbindungsstrukturen für Premiumprodukte übergehen. Jeder Produkttyp unterstützt einen definierten Herstellungsprozess, der sich an die sich entwickelnde Gerätearchitektur anpasst. Das Wachstum bleibt in den expandierenden Elektronikclustern stabil.

- Zum Beispiel unterstützen die mehrlagigen FCCL-Strukturen von LG Innotek die Bildung von Feinstleiterbahnen bis zu 20 μm Linien/20 μm Abstand, was dichte Smartphone-Verbindungen ermöglicht.

Nach Materialtyp

Polyimid-basierte Laminate führen aufgrund ihrer Hitzebeständigkeit und überlegenen Biegefestigkeit. Epoxidharzlaminate unterstützen Massenmarktgeräte, bei denen Kosten und Haltbarkeit mit den Produktionszielen übereinstimmen müssen. PTFE-Laminate gewinnen an Interesse in Hochfrequenzmodulen, die in Kommunikationssystemen verwendet werden und einen geringen dielektrischen Verlust benötigen. Flexible Isolierlaminate dienen breiteren Anwendungen, die moderate Leistung zu stabilen Preisen erfordern. Die Materialauswahl ändert sich mit der Komplexität der Geräte und den thermischen Anforderungen in den koreanischen Produktionszentren.

- Zum Beispiel halten die Polyimidfolien von Toray kontinuierliche Temperaturen nahe 400°C aus und unterstützen FCCL-Strukturen für anspruchsvolle Halbleiter- und Luft- und Raumfahrtschaltungen.

Nach Dicke

Dünne Laminate sind von großer Bedeutung für Wearables, faltbare Bildschirme und platzbegrenzte Schaltungen. Mittlere Dickenqualitäten unterstützen Mainstream-Elektronik mit ausgewogener Steifigkeit und Hitzebeständigkeit. Dicke Laminate behalten ihren Wert in der Automobilelektronik und in industriellen Systemen, wo Haltbarkeit entscheidend ist.

Nach Endverbraucherindustrie

Smartphones und Tablets dominieren die Nachfrage aufgrund hoher Produktionszyklen. Laptops und PCs halten einen stabilen Verbrauch für interne Verbindungsschichten aufrecht. Wearables expandieren schnell mit dem steigenden Einsatz multifunktionaler Geräte. Automobilelektronik gewinnt durch die Einführung von Elektrofahrzeugen an Bedeutung. Andere Segmente, einschließlich IoT und industrieller Elektronik, bieten konsistente Wachstumspfade.

Segmentierung:

Nach Produkttyp

- Einseitig flexible kupferkaschierte Laminate

- Zweiseitig flexible kupferkaschierte Laminate

- Mehrschichtige flexible kupferkaschierte Laminate

Nach Materialtyp

- Polyimid-kupferkaschiertes Laminat

- Epoxidharz-kupferkaschiertes Laminat

- PTFE (Teflon) kupferkaschiertes Laminat

- Flexibles Isolier-kupferkaschiertes Laminat

Nach Dicke

- Dünn (<0,5 mm)

- Mittel (0,5 mm bis 1,5 mm)

- Dick (>1,5 mm)

Nach Endverbraucherindustrie

- Smartphones & Tablets

- Laptops & PCs

- Wearable-Geräte

- Automobilelektronik

- Andere (IoT-Geräte, industrielle Elektronik)

Regionale Analyse:

Seoul Capital Area – Dominantes Elektronikzentrum

Der südkoreanische Markt für flexible kupferkaschierte Laminate (FCCL) zeigt seine höchste Nachfragekonzentration im Seoul Capital Area, das den größten Marktanteil unter den inländischen Regionen hält. Es profitiert von der Präsenz großer Halbleiter-, Display- und Elektronikhersteller, die auf fortschrittliche FCCL-Qualitäten angewiesen sind. Die Region führt Innovationszyklen durch starke F&E-Aktivitäten und die frühe Einführung von Premium-Verbindungsmaterialien an. Sie treibt das Beschaffungsvolumen für flexible Schaltungen in Smartphones, faltbaren Bildschirmen und hochdichten Geräten voran. Die Lieferketten bleiben fest um die großen Industriecluster in der Nähe von Seoul und Incheon integriert. Die starke Infrastruktur der Region unterstützt eine effiziente Verteilung und eine schnelle Technologieübernahme. Sie setzt weiterhin das Wachstumstempo für die landesweite FCCL-Nachfrage.

Gyeongsang-Region – Erweiternde Fertigungsbasis

Die Gyeongsang-Region hält einen moderaten Anteil am südkoreanischen Markt für Flexible Copper Clad Laminate (FCCL) aufgrund ihrer expandierenden Elektronik- und Automobilproduktionsbasen. Sie profitiert von starken Industrieanlagen, die FCCL in Leistungsmodule, Infotainmentsysteme und intelligente Mobilitätssysteme integrieren. Busan und Ulsan tragen durch die aktive Komponentenfertigung für exportorientierte Segmente bei. Die Nachfrage steigt, da Lieferanten die Produktion für EV-Elektronik und Hochleistungsrechnerteile hochfahren. Die Region unterstützt die stetige Beschaffung für FCCL-Dickenkategorien im mittleren bis hohen Bereich. Produktionsnetzwerke in diesem Gebiet stärken die Produktdiversifizierung in der Industrieelektronik. Sie bleibt ein wichtiger Beitrag zum nationalen FCCL-Wachstumsmomentum.

Jeolla- und Chungcheong-Regionen – Aufstrebende Wachstumszonen

Die Jeolla- und Chungcheong-Regionen halten einen kleineren, aber schnell wachsenden Anteil am südkoreanischen Markt für Flexible Copper Clad Laminate (FCCL). Diese Regionen gewinnen an Bedeutung durch steigende Investitionen in die PCB-Fertigung, IoT-Montagelinien und Präzisionselektronik. Aufstrebende Industrieparks erhöhen die Produktionskapazität, um Lieferanten anzuziehen, die eine zuverlässige FCCL-Beschaffung benötigen. Die lokale Nachfrage stärkt sich, da Fabriken sich mit nationalen Zielen für fortschrittliche Materialien und digitale Komponenten abstimmen. Diese Regionen unterstützen flexible Isolierlaminate und Materialien im mittleren Bereich, die in diversifizierter Elektronik verwendet werden. Das Wachstumspotenzial steigt mit regionalen Bemühungen, die Fertigungskapazitäten zu verbessern. Es positioniert diese Zonen als wichtige zukünftige Beitragende zur FCCL-Versorgung und -Innovation.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- NexFlex

- Doosan Corporation (Elektro-Materialien)

- SKC

- Samsung Electro-Mechanics

- LG Innotek

- BH Flex

- SI Flex

- Interflex

- Daeduck Electronics

- LS Cable & System

Wettbewerbsanalyse:

Der südkoreanische Markt für Flexible Copper Clad Laminate (FCCL) zeichnet sich durch eine hochkompetitive Struktur aus, die von starken heimischen Elektronik- und Halbleiterökosystemen angetrieben wird. Er umfasst etablierte Akteure, die in fortschrittliche Harzsysteme, ultradünne Laminate und präzise Kupferbehandlungen investieren, um langfristige Verträge zu sichern. Unternehmen konkurrieren durch Materialqualität, Biegefestigkeit, Signalstabilität und Lieferzuverlässigkeit für hochdichte Schaltungen. Es gibt eine zunehmende Differenzierung, da Unternehmen sich auf Premium-FCCL-Qualitäten für Smartphones, Wearables und Automobilelektronik konzentrieren. Der Wettbewerb bleibt stark aufgrund aktiver F&E-Programme. Mehrere Lieferanten nutzen strategische Partnerschaften, um ihre Exportreichweite zu stärken. Marktanteilsverschiebungen richten sich nach Innovationsfähigkeit, Produktionsumfang und Kundenintegration.

Aktuelle Entwicklungen:

- Im November 2025 unterzeichnete Samsung Electro-Mechanics eine Absichtserklärung (MOU) mit der Sumitomo Chemical Group zur Gründung eines Joint Ventures zur Herstellung von ‘Glass Core’, einem Schlüsselmaterial für Substrate der nächsten Generation von Halbleiterpaketen. Samsung Electro-Mechanics produziert derzeit Prototypen von Glass-Package-Substraten in seiner Pilotanlage in Sejong, wobei die Massenproduktion nach 2027 beginnen soll. Die Glass-Core-Technologie reduziert die Dicke um etwa 40 Prozent im Vergleich zu herkömmlichen Substraten und verbessert gleichzeitig die Verformungskontrolle und die Signalperformance bei großflächigen Substraten.

- Im September 2025 präsentierte Samsung Electro-Mechanics fortschrittliche Substrattechnologien der nächsten Generation auf der KPCA Show 2025. Das Unternehmen zeigte AI- und Server-FCBGA-Substrate, die derzeit in Massenproduktion sind, einschließlich neu eingeführter Substrate, die über 10-mal größer in der Fläche sind und mehr als die dreifache Anzahl an internen Schichten im Vergleich zu Standard-FCBGAs aufweisen. Samsung Electro-Mechanics war das erste Unternehmen in Korea, das im Oktober 2022 erfolgreich AI- und Server-FCBGA-Substrate in Massenproduktion herstellte und ist weiterhin der einzige koreanische Hersteller, der Server-FCBGAs in Massenproduktion herstellt.

- Im Juni 2025 stellte LG Innotek seine bahnbrechende Kupferpfosten (Cu-Post)-Technologie für Halbleitersubstrate vor, die das Unternehmen seit 2021 entwickelt. Diese innovative Technologie reduziert die Größe von Halbleitersubstraten um bis zu 20 Prozent bei gleichbleibender Leistungsfähigkeit und ermöglicht dichtere Schaltungsanordnungen. Die Cu-Post-Methode verwendet Kupfersäulen anstelle herkömmlicher Lötbälle, was die Wärmeableitung erheblich verbessert, da die Wärmeleitfähigkeit von Kupfer mehr als siebenmal höher ist als die von herkömmlichem Lötzinn. LG Innotek hat etwa 40 Patente im Zusammenhang mit dieser Technologie gesichert und plant, sie auf RF-SiP- und FC-CSP-Substrate anzuwenden, mit dem Ziel, sein Halbleiterkomponentengeschäft bis 2030 auf einen Jahresumsatz von 3 Billionen Won (2,2 Milliarden Dollar) auszubauen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf den Segmenten Produkttyp, Materialtyp, Dicke und Endverbraucherindustrie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und Schlüsselanwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Ausblick für die Zukunft:

- Die Nachfrage nach hochfrequentem FCCL, das auf 5G, RF und fortschrittliche Computeranforderungen zugeschnitten ist, steigt.

- Materialinnovationen beschleunigen sich durch neue Harzsysteme, die die Signal- und Wärmeleistung verbessern.

- Lieferanten erweitern die Produktion von Dünnschicht-FCCL, um das Wachstum bei Wearables und faltbaren Geräten zu unterstützen.

- Die Einführung von Automobilelektronik steigt mit stärkerer EV-Integration und der Erweiterung von Sensormodulen.

- Das Exportvolumen wächst, da inländische Produzenten asiatische und globale PCB-Montagezentren anvisieren.

- Die Automatisierung der Fertigung stärkt die Ertragskontrolle in Kategorien von ultradünnen Laminaten.

- Intelligente Fabriken nutzen datengesteuerte Werkzeuge, um die Kupferhaftung und die dielektrische Stabilität zu optimieren.

- Lokale Unternehmen investieren in Premium-FCCL-Linien, die die globale Wettbewerbsfähigkeit verbessern.

- Nachhaltigkeitsziele fördern die breitere Nutzung von halogenfreien und ökoeffizienten Laminatstrukturen.

- Branchenspezifische Partnerschaften vertiefen sich, um schnelle Produktzyklen bei führenden Elektronikmarken zu unterstützen.