Visión General del Mercado

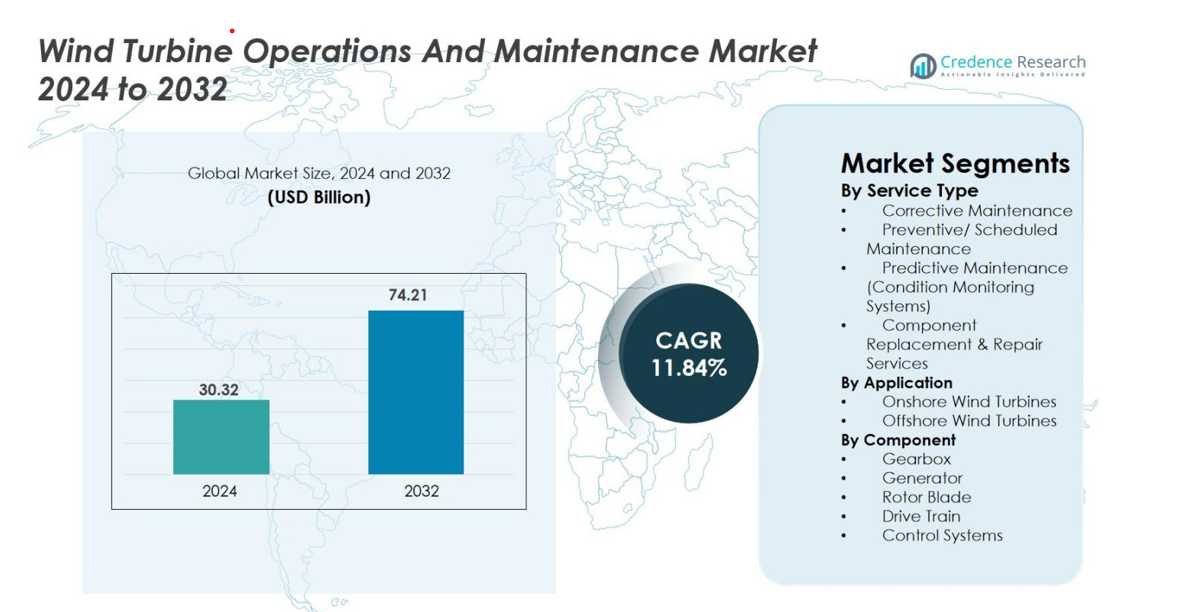

El tamaño del mercado de Operaciones y Mantenimiento de Turbinas Eólicas se valoró en USD 30.32 mil millones en 2024 y se anticipa que alcanzará USD 74.21 mil millones para 2032, con un CAGR del 11.84% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Operaciones y Mantenimiento de Turbinas Eólicas 2024 |

USD 30.32 mil millones |

| Mercado de Operaciones y Mantenimiento de Turbinas Eólicas, CAGR |

11.84% |

| Tamaño del Mercado de Operaciones y Mantenimiento de Turbinas Eólicas 2032 |

USD 74.21 mil millones |

El mercado de Operaciones y Mantenimiento de Turbinas Eólicas está impulsado por actores principales como Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, ENERCON GmbH, Suzlon, Dongfang Electric Corporation y Sinovel, cada uno aprovechando sistemas de diagnóstico avanzados, contratos de servicio a largo plazo y capacidades de mantenimiento multimarcas para fortalecer su presencia global. Europa sigue siendo la región líder con una cuota de mercado del 37.2%, respaldada por su extensa flota eólica terrestre y marina, seguida por Asia-Pacífico con un 28.6%, impulsada por instalaciones a gran escala en China e India. América del Norte contribuye con un 24.8%, beneficiándose de activos de turbinas envejecidos y la adopción creciente de monitoreo digital.

Perspectivas del Mercado

- El mercado de Operaciones y Mantenimiento de Turbinas Eólicas se valoró en USD 30.32 mil millones en 2024 y se proyecta que alcanzará USD 74.21 mil millones para 2032, registrando un CAGR del 11.84%.

- El mercado está impulsado por flotas de turbinas envejecidas, el aumento de instalaciones terrestres y la mayor adopción de tecnologías de mantenimiento predictivo que mejoran el tiempo de actividad y reducen los costos del ciclo de vida.

- Las tendencias clave incluyen la rápida expansión de la energía eólica marina que requiere soluciones especializadas de O&M, y el creciente uso de herramientas digitales, robótica y diagnósticos basados en IA para un mantenimiento más rápido, seguro y preciso.

- Actores principales como Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy y Goldwind fortalecen sus posiciones a través de acuerdos de servicio a largo plazo, sistemas de monitoreo avanzados y capacidades de soporte multimarcas.

- Europa lidera con una participación del 37.2%, seguida por Asia-Pacífico con un 28.6% y América del Norte con un 24.8%, mientras que el mantenimiento preventivo domina el segmento de servicios con una participación del 42.6% debido a sus ventajas de eficiencia de costos y fiabilidad.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado

Por Tipo de Servicio

El mercado de operaciones y mantenimiento de turbinas eólicas está liderado por el mantenimiento preventivo/programado, representando el 42.6% del mercado en 2024, impulsado por la creciente necesidad de reducir el tiempo de inactividad, extender la vida útil de las turbinas y cumplir con las normas de seguridad operativa. El servicio regular ayuda a los operadores a evitar fallos costosos en cajas de engranajes, palas y generadores, haciendo que las estrategias preventivas sean más rentables que las reparaciones correctivas. Mientras tanto, el mantenimiento predictivo está ganando rápidamente terreno debido a la adopción de sensores habilitados para IoT y sistemas de monitoreo de condiciones. Los servicios de mantenimiento correctivo y reparación de componentes siguen siendo esenciales, pero se minimizan cada vez más a medida que los propietarios de parques eólicos priorizan la fiabilidad y la eficiencia del ciclo de vida.

- Por ejemplo, el contrato Vestas AOM 4000 ofrece una garantía de disponibilidad basada en el tiempo que cubre el mantenimiento completo del ciclo de vida, incluyendo todas las partes, consumibles y componentes principales, con una cláusula de compensación si el tiempo de inactividad de la turbina cae por debajo del umbral garantizado.

Por Aplicación

El segmento de turbinas eólicas terrestres dominó con una participación del 71.3% en 2024, apoyado por el despliegue generalizado de parques terrestres, menor complejidad de mantenimiento e infraestructura accesible. Las instalaciones terrestres se benefician de costos de servicio reducidos, logística más sencilla y marcos de O&M maduros, permitiendo tiempos de respuesta más rápidos y un tiempo de actividad de la turbina optimizado. Sin embargo, el segmento offshore está creciendo a un ritmo más rápido debido a las expansiones offshore respaldadas por el gobierno y las instalaciones de turbinas a gran escala. El O&M offshore está impulsado por la necesidad de componentes de alto rendimiento, monitoreo remoto y embarcaciones para servicios especializados en entornos marinos hostiles.

- Por ejemplo, Vestas ha documentado que sus equipos de servicio en tierra pueden completar tareas correctivas importantes en ventanas de tiempo significativamente más cortas debido al acceso más fácil al sitio en comparación con las ubicaciones offshore.

Por Componente

El segmento de cajas de engranajes tuvo la mayor participación con un 36.8% en 2024, ya que las cajas de engranajes enfrentan el mayor estrés mecánico y son de los componentes más propensos a fallos en las turbinas eólicas. El desgaste frecuente, problemas de lubricación y fluctuaciones de torque hacen que el mantenimiento de cajas de engranajes sea un impulsor crítico de costos, aumentando la demanda de reemplazos, monitoreo predictivo y soluciones de optimización de rendimiento. Las palas del rotor y los generadores también representan un gasto sustancial en O&M debido a la fatiga del material, la erosión y las fallas eléctricas. Mientras tanto, los trenes de transmisión y los sistemas de control experimentan una demanda constante de actualizaciones de mantenimiento a medida que los operadores adoptan herramientas avanzadas de SCADA, diagnósticos digitales y servicios de extensión del ciclo de vida.

Principales Impulsores de Crecimiento

Aumento de Instalaciones de Energía Eólica y Flota de Turbinas Envejecida

El mercado de operaciones y mantenimiento de turbinas eólicas está fuertemente impulsado por la rápida expansión de las instalaciones eólicas globales y la creciente flota de turbinas envejecidas que requieren servicio frecuente. Una gran parte de las turbinas instaladas en la última década ha entrado en la mitad de su vida útil, donde la fatiga de los componentes y el estrés mecánico aumentan significativamente la demanda de mantenimiento. A medida que los países aceleran la adopción de energía renovable, nuevos parques eólicos terrestres y offshore continúan expandiendo la capacidad operativa. Las turbinas envejecidas experimentan mayores riesgos de fallos, aumentando la necesidad de mantenimiento preventivo y correctivo, reemplazos de componentes y optimización del rendimiento. Las vidas operativas extendidas, que ahora alcanzan de 25 a 30 años, intensifican aún más la necesidad de monitoreo continuo, herramientas de diagnóstico y actualizaciones enfocadas en la fiabilidad. Estos factores colectivamente aseguran una demanda sostenida de servicios de O&M a lo largo del ciclo de vida de la turbina.

- Por ejemplo, Ørsted y otros actores de la industria han observado que algunas de las primeras turbinas offshore, a medida que superan los 15 años de operación hacia su vida útil de diseño típica de 25 años, requieren un mantenimiento significativo, que puede incluir refuerzo específico de las palas e intercambios de componentes principales como la renovación de la góndola, para asegurar una producción continua segura y eficiente.

Aumento de la Adopción de Mantenimiento Predictivo y Monitoreo Digital

La transformación digital está remodelando el mercado, con operadores que priorizan el mantenimiento predictivo impulsado por sensores IoT, sistemas SCADA, gemelos digitales y análisis basados en IA. Estas tecnologías ayudan a detectar anomalías como fluctuaciones de vibración, problemas de lubricación y degradación de componentes mucho antes de que ocurran fallos. El monitoreo predictivo mejora el tiempo de actividad de las turbinas, reduce los costos de mantenimiento y minimiza las inspecciones manuales, especialmente valiosas para grandes parques eólicos y sitios remotos en alta mar. Los análisis basados en la nube permiten una supervisión remota sin problemas, fortaleciendo la eficiencia operativa. A medida que aumentan los tamaños de las turbinas y se expanden las carteras offshore, la O&M basada en datos se vuelve esencial para reducir las interrupciones no planificadas, optimizar la longevidad de los activos y maximizar el rendimiento energético.

- Por ejemplo, la plataforma Digital Wind Farm de GE Vernova utiliza análisis avanzados de SCADA para detectar anomalías en los sistemas de cajas de engranajes y generadores, lo que permite intervenciones proactivas que han documentado reducciones en el tiempo de inactividad no planificado.

Políticas Gubernamentales que Apoyan la Expansión de Energías Renovables

Las políticas gubernamentales de apoyo, los objetivos de energía renovable y los incentivos financieros son impulsores significativos que elevan la demanda de O&M. Países de Europa, Asia-Pacífico y América del Norte están avanzando en instalaciones eólicas a gran escala a través de subsidios, incentivos fiscales, acuerdos de compra de energía y programas de modernización de la red. Las regulaciones que promueven la seguridad operativa, la presentación de informes de rendimiento y el cumplimiento ambiental aumentan aún más la dependencia de actividades estructuradas de O&M. La energía eólica offshore, respaldada por programas de arrendamiento de lechos marinos e inversión pública en infraestructura marina, añade oportunidades de servicio a largo plazo debido a sus complejas necesidades de mantenimiento. A medida que las economías globales se comprometen a alcanzar emisiones netas cero, mantener el rendimiento de las turbinas a través de una O&M sistemática se vuelve crucial, fortaleciendo el crecimiento del mercado a largo plazo.

Tendencias y Oportunidades Clave

Expansión de Parques Eólicos Offshore y Servicios Especializados de O&M

La expansión de la energía eólica offshore es una tendencia definitoria que crea oportunidades de alto valor para los actores avanzados de O&M. Las turbinas offshore, generalmente más grandes y complejas, requieren enfoques de mantenimiento especializados, incluyendo drones autónomos, embarcaciones de servicio, robótica y diagnósticos avanzados. El auge de los parques eólicos flotantes añade desafíos únicos relacionados con el amarre, anclaje y estabilidad estructural, intensificando la demanda de servicios expertos. Los gobiernos del Reino Unido, China, Japón y EE.UU. están acelerando el desarrollo offshore, aumentando los requisitos de O&M a largo plazo. A medida que las calificaciones de las turbinas superan los 12–15 MW, el mantenimiento de precisión se vuelve vital para asegurar la continuidad operativa, reducir los costos del ciclo de vida y mantener un alto rendimiento energético, abriendo fuertes oportunidades para OEMs y ISPs.

- Por ejemplo, como parte de la iniciativa AIRTuB‑ROMI en los Países Bajos, se están desarrollando drones de inspección “residentes” automatizados (y rastreadores) para monitorear las palas de las turbinas: los sensores incrustados en las palas detectan anomalías y luego activan drones para inspeccionar y localizar daños, lo que permite una detección de fallas más rápida y reduce las inspecciones manuales en alta mar.

Aumento del Uso de Robótica, Automatización e IA para la Eficiencia del Mantenimiento

La automatización y la innovación impulsada por IA están redefiniendo la eficiencia del mantenimiento en todo el sector de la energía eólica. Los sistemas robóticos de inspección de palas, los robots trepadores y los drones autónomos están reemplazando las inspecciones manuales que consumen mucho tiempo, mejorando significativamente la seguridad y reduciendo el tiempo de inactividad operativo. Las herramientas de diagnóstico habilitadas por IA analizan patrones de vibración, detectan microgrietas, predicen problemas de la caja de cambios y optimizan los ciclos de lubricación. Los algoritmos de aprendizaje automático mejoran las perspectivas de rendimiento a largo plazo utilizando conjuntos de datos históricos y en tiempo real. Estas tecnologías reducen la dependencia laboral, mejoran la precisión y disminuyen los costos generales de mantenimiento. A medida que las granjas eólicas aumentan de tamaño, la automatización se convierte en un elemento central para lograr operaciones de O&M rentables, confiables y oportunas.

- Por ejemplo, Sulzer Schmid, utilizando su Plataforma 3DX™ Blade, ha implementado inspecciones de palas basadas en drones autónomos que reducen drásticamente el tiempo de inspección y eliminan la necesidad de acceso por cuerdas o escalada manual.

Desafíos Clave

Alto Costo del Mantenimiento Offshore y Complejidades Logísticas

Un desafío importante en el mercado es el alto costo y la dificultad logística de mantener las turbinas eólicas en alta mar. Las actividades de servicio requieren embarcaciones especializadas de elevación, barcos de transferencia de tripulación y técnicos capacitados capaces de operar en entornos marinos hostiles. Las condiciones del mar impredecibles retrasan frecuentemente los horarios de mantenimiento, aumentando el tiempo de inactividad y el riesgo operativo. Las turbinas offshore más grandes y las instalaciones más profundas añaden complejidad, requiriendo equipos avanzados y equipos capacitados. Estos factores aumentan los gastos de O&M, haciendo de la optimización de costos un desafío persistente. Aunque la monitorización remota y la automatización mitigan algunos riesgos, la imprevisibilidad inherente de los entornos offshore sigue siendo una barrera operativa significativa.

Escasez de Mano de Obra Calificada y Aumento de la Complejidad Técnica

El mercado enfrenta una creciente escasez de técnicos calificados capaces de gestionar los sistemas mecánicos, eléctricos y digitales avanzados utilizados en las turbinas eólicas modernas. A medida que las turbinas incorporan herramientas de monitoreo impulsadas por IA, generadores de alta capacidad, sistemas de control avanzados y electrónica compleja, la demanda de experiencia multidisciplinaria aumenta drásticamente. Los programas de formación de la fuerza laboral no han seguido el ritmo de los avances tecnológicos, lo que lleva a una escasez de habilidades y mayores costos laborales. Las instalaciones offshore requieren certificaciones de seguridad adicionales, reduciendo aún más el grupo de talentos. Esta brecha de habilidades causa retrasos, reduce la eficiencia operativa y limita la escalabilidad de los servicios de O&M, planteando un desafío significativo para el crecimiento de la industria.

Análisis Regional

América del Norte

América del Norte tuvo una participación significativa del 24.8% del mercado de Operaciones y Mantenimiento de Turbinas Eólicas en 2024, impulsada por instalaciones de energía eólica terrestre a gran escala en EE. UU. y Canadá. La región se beneficia de una fuerte infraestructura de red, flotas de turbinas envejecidas y crecientes inversiones en tecnologías de mantenimiento predictivo. EE. UU. sigue siendo el principal contribuyente, respaldado por los Créditos Fiscales por Producción (PTC) y la extensión de la vida útil de los proyectos eólicos. La creciente adopción de monitoreo digital, sistemas SCADA y servicios basados en condiciones mejora aún más la demanda de O&M. Se espera que el creciente desarrollo offshore a lo largo de la Costa Este acelere la expansión del mercado durante el período de pronóstico.

Europa

Europa dominó el mercado global con una participación del 37.2% en 2024, respaldada por flotas maduras de energía eólica terrestre y el despliegue de energía eólica offshore más grande del mundo. Países como Alemania, Dinamarca, el Reino Unido y España tienen una capacidad instalada extensa que requiere mantenimiento continuo, actualizaciones y actividades de repotenciación. Las fuertes políticas gubernamentales de descarbonización y los estrictos estándares de rendimiento operativo impulsan la necesidad de servicios estructurados de O&M. Las instalaciones offshore en el Mar del Norte, el Mar Báltico y las aguas del Reino Unido contribuyen significativamente a la demanda debido a su naturaleza compleja y de alto mantenimiento. La adopción de diagnósticos digitales, robótica y herramientas avanzadas de monitoreo en Europa fortalece aún más la penetración del mercado regional.

Asia-Pacífico

Asia-Pacífico representó el 28.6% del mercado en 2024, emergiendo como la región de más rápido crecimiento debido a las expansiones masivas de energía eólica en China, India, Japón y Australia. China lidera el crecimiento regional con una capacidad terrestre extensa y una capacidad offshore en rápido aumento que requiere servicios a gran escala. La base de turbinas envejecida de India y el creciente énfasis en la optimización del rendimiento también impulsan la demanda de O&M. Los marcos de políticas favorables, la modernización de la red y las crecientes inversiones en infraestructura renovable apoyan el crecimiento regional. A medida que aumentan los tamaños de las turbinas y se expanden las instalaciones remotas, la demanda de mantenimiento predictivo, monitoreo digital de condiciones y servicios de reemplazo de componentes sigue aumentando en los mercados de Asia-Pacífico.

América Latina

América Latina capturó una participación del 5.1% en 2024, con Brasil, México y Chile impulsando la mayoría de las instalaciones que requieren servicios continuos de O&M. El crecimiento está respaldado por objetivos de energía renovable en expansión, grandes parques eólicos terrestres e incentivos de inversión favorables. Brasil sigue siendo el mercado dominante con fuertes carteras de proyectos y una creciente demanda de reparaciones de cajas de engranajes, mantenimiento de palas y soluciones de monitoreo predictivo. A pesar del desarrollo offshore limitado, la región muestra un fuerte potencial debido a la infraestructura envejecida y la creciente participación del sector privado. Se espera que la creciente demanda de proveedores de servicios independientes (ISPs) y estrategias de mantenimiento rentables fortalezca las actividades regionales de O&M.

Oriente Medio & África

La región de Oriente Medio & África representó el 4.3% del mercado en 2024, impulsada por programas emergentes de energía eólica en Sudáfrica, Marruecos, Egipto y Arabia Saudita. Aunque la capacidad instalada sigue siendo menor que en otras regiones, las crecientes iniciativas de diversificación energética apoyan la demanda de O&M a largo plazo. Las duras condiciones climáticas, incluidos arena, exposición al calor y patrones de viento fluctuantes, aumentan la frecuencia de mantenimiento y la necesidad de sistemas de monitoreo robustos. Los objetivos de energía renovable respaldados por el gobierno y las inversiones extranjeras en proyectos eólicos a escala de servicios públicos están acelerando el desarrollo del mercado. Se espera que la creciente adopción de diagnósticos remotos y soluciones de optimización del rendimiento eleve los requisitos de O&M en los próximos años.

Segmentaciones del Mercado

Por Tipo de Servicio

- Mantenimiento Correctivo

- Mantenimiento Preventivo/ Programado

- Mantenimiento Predictivo (Sistemas de Monitoreo de Condiciones)

- Servicios de Reemplazo y Reparación de Componentes

Por Aplicación

- Turbinas Eólicas Terrestres

- Turbinas Eólicas Marinas

Por Componente

- Caja de Cambios

- Generador

- Aerogenerador

- Tren de Transmisión

- Sistemas de Control

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Operaciones y Mantenimiento de Turbinas Eólicas se caracteriza por la fuerte presencia de OEMs globales y un ecosistema en expansión de proveedores de servicios independientes (ISPs) que compiten por ofrecer soluciones de mantenimiento rentables y de alto rendimiento. Jugadores líderes como Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, Suzlon, ENERCON GmbH, Dongfang Electric Corporation y Sinovel dominan el mercado a través de amplios portafolios de servicios, contratos de mantenimiento a largo plazo y capacidades avanzadas de monitoreo digital. Los OEMs aprovechan tecnologías propietarias, diagnósticos remotos y experiencia en componentes para mantener la ventaja competitiva, mientras que los ISPs se enfocan en flexibilidad, reducción de costos de servicio y soporte multimarcas para capturar cuota de mercado. El entorno competitivo se ve aún más moldeado por la creciente demanda de mantenimiento predictivo, análisis de datos y sistemas de inspección basados en robótica, alentando a las empresas a invertir en digitalización y optimización del rendimiento de las turbinas. A medida que las flotas eólicas globales se expanden y envejecen, los jugadores buscan cada vez más asociaciones estratégicas, iniciativas de repotenciación y expansiones de redes de servicio regionales para fortalecer su posicionamiento en el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2025, FairWind entró en una asociación estratégica con el especialista japonés en turbinas y O&M Wind Energy Partners (WEP), marcando una colaboración transfronteriza en operaciones y mantenimiento de turbinas eólicas.

- En noviembre de 2025, Inox Green Energy Services (a través de Inox Wind Limited) firmó un MoU con KP Energy Ltd y las empresas relacionadas del Grupo KP para desarrollar conjuntamente 5 GW de capacidad eólica y solar bajo este acuerdo. Inox Green liderará los servicios de O&M para todos los activos de turbinas eólicas planificados.

- En septiembre de 2025, RES firmó un contrato de O&M independiente a largo plazo con Artıbir Enerji para sus parques eólicos Yeniköy y Yılmaz en Turquía (≈ 30 MW de capacidad – 8 turbinas Siemens-Gamesa).

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo de Servicio, Aplicación, Componente y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que la capacidad eólica global se expanda y las turbinas envejecidas requieran un mantenimiento más frecuente.

- La adopción del mantenimiento predictivo se acelerará a medida que la IA, los sensores IoT y los gemelos digitales se conviertan en estándar en las operaciones de parques eólicos.

- La expansión de la energía eólica marina aumentará significativamente la demanda de embarcaciones especializadas, robótica y tecnologías de monitoreo remoto.

- Los operadores dependerán cada vez más de la automatización y los drones para reducir el tiempo de inspección, los costos laborales y los riesgos de seguridad.

- Los proyectos de repotenciación aumentarán a medida que las turbinas más antiguas lleguen al final de su ciclo de vida, impulsando la demanda de reemplazos de componentes.

- Los proveedores de servicios independientes ganarán cuota de mercado al ofrecer soluciones de mantenimiento multimarcas rentables.

- Los OEM invertirán más en contratos de servicio a largo plazo para asegurar ingresos recurrentes y fortalecer la gestión de flotas.

- La gestión de la erosión de las palas y la optimización de las cajas de engranajes seguirán siendo áreas de enfoque crítico debido a las altas tasas de fallos.

- Las plataformas digitales mejorarán los análisis de rendimiento en tiempo real y agilizarán la planificación del mantenimiento.

- Las regiones emergentes aumentarán las inversiones en infraestructura eólica, impulsando la expansión global a largo plazo de O&M.