نظرة عامة على السوق

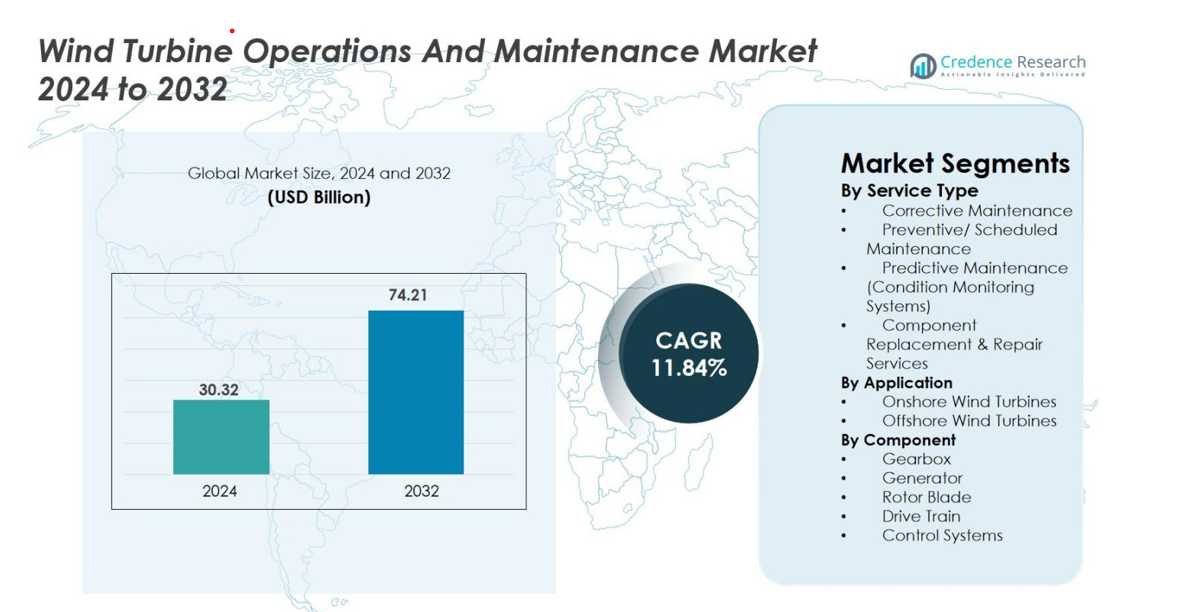

تم تقييم حجم سوق عمليات وصيانة توربينات الرياح بمبلغ 30.32 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 74.21 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 11.84% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق عمليات وصيانة توربينات الرياح 2024 |

30.32 مليار دولار أمريكي |

| سوق عمليات وصيانة توربينات الرياح، معدل النمو السنوي المركب |

11.84% |

| حجم سوق عمليات وصيانة توربينات الرياح 2032 |

74.21 مليار دولار أمريكي |

يتم تحفيز سوق عمليات وصيانة توربينات الرياح من قبل اللاعبين الرئيسيين مثل فيستاس، سيمنز جاميسا للطاقة المتجددة، جي إي للطاقة المتجددة، نوردكس إس إي، جولدويند، مينغ يانغ للطاقة الذكية، إنيركون جي إم بي إتش، سوزلون، شركة دونغفانغ إلكتريك، وسينوفيل، حيث يستفيد كل منهم من أنظمة التشخيص المتقدمة، عقود الخدمة طويلة الأجل، وقدرات الصيانة متعددة العلامات التجارية لتعزيز حضورهم العالمي. تظل أوروبا المنطقة الرائدة بحصة سوقية تبلغ 37.2%، مدعومة بأسطولها الواسع من الرياح البرية والبحرية، تليها منطقة آسيا والمحيط الهادئ بنسبة 28.6%، مدفوعة بالتركيبات واسعة النطاق في الصين والهند. تساهم أمريكا الشمالية بنسبة 24.8%، مستفيدة من أصول التوربينات القديمة واعتماد المراقبة الرقمية المتزايدة.

رؤى السوق

- تم تقييم سوق عمليات وصيانة توربينات الرياح بمبلغ 30.32 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 74.21 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب يبلغ 11.84%.

- يتم تحفيز السوق من خلال أساطيل التوربينات القديمة، وزيادة التركيبات البرية، واعتماد تقنيات الصيانة التنبؤية التي تعزز وقت التشغيل وتقلل من تكاليف دورة الحياة.

- تشمل الاتجاهات الرئيسية التوسع السريع للرياح البحرية التي تتطلب حلول صيانة وتشغيل متخصصة، والاستخدام المتزايد للأدوات الرقمية، والروبوتات، والتشخيصات القائمة على الذكاء الاصطناعي لصيانة أسرع وأكثر أمانًا ودقة.

- يقوم اللاعبون الرئيسيون مثل فيستاس، سيمنز جاميسا للطاقة المتجددة، جي إي للطاقة المتجددة، وجولدويند بتعزيز مواقعهم من خلال اتفاقيات الخدمة طويلة الأجل، وأنظمة المراقبة المتقدمة، وقدرات الدعم متعددة العلامات التجارية.

- تتصدر أوروبا بحصة 37.2%، تليها منطقة آسيا والمحيط الهادئ بنسبة 28.6% وأمريكا الشمالية بنسبة 24.8%، بينما تهيمن الصيانة الوقائية على قطاع الخدمة بحصة 42.6% نظرًا لمزاياها في الكفاءة من حيث التكلفة والموثوقية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق

حسب نوع الخدمة

يقود سوق تشغيل وصيانة توربينات الرياح الصيانة الوقائية/المجدولة، حيث تمثل 42.6% من السوق في عام 2024، مدفوعة بالحاجة المتزايدة لتقليل وقت التوقف، وإطالة عمر التوربين، والامتثال لمعايير السلامة التشغيلية. تساعد الصيانة الدورية المشغلين في تجنب الأعطال المكلفة في صناديق التروس والشفرات والمولدات، مما يجعل الاستراتيجيات الوقائية أكثر فعالية من حيث التكلفة مقارنة بالإصلاحات التصحيحية. في الوقت نفسه، تكتسب الصيانة التنبؤية زخماً سريعاً بفضل اعتماد أجهزة الاستشعار المدعومة بإنترنت الأشياء وأنظمة مراقبة الحالة. تظل خدمات الصيانة التصحيحية وإصلاح المكونات ضرورية ولكن يتم تقليلها بشكل متزايد حيث يفضل مالكو مزارع الرياح الموثوقية وكفاءة دورة الحياة.

- على سبيل المثال، يقدم عقد Vestas AOM 4000 ضماناً للتوافر يعتمد على الوقت ويغطي الصيانة الكاملة لدورة الحياة، بما في ذلك جميع الأجزاء والمواد الاستهلاكية والمكونات الرئيسية، مع بند تعويض إذا انخفض وقت توقف التوربينات عن العتبة المضمونة.

حسب التطبيق

هيمن قطاع توربينات الرياح البرية بنسبة 71.3% في عام 2024، بدعم من الانتشار الواسع للمزارع البرية، وتعقيد الصيانة الأقل، والبنية التحتية المتاحة. تستفيد التركيبات البرية من انخفاض تكاليف الخدمة، وسهولة اللوجستيات، وأطر التشغيل والصيانة الناضجة، مما يتيح أوقات استجابة أسرع وتحسين وقت تشغيل التوربينات. ومع ذلك، ينمو القطاع البحري بمعدل أسرع بسبب التوسعات البحرية المدعومة من الحكومة وتركيبات التوربينات الكبيرة. يقود التشغيل والصيانة البحرية الحاجة إلى مكونات عالية الأداء، والمراقبة عن بعد، والسفن للخدمات المتخصصة في البيئات البحرية القاسية.

- على سبيل المثال، وثقت Vestas أن فرق الخدمة البرية لديها يمكنها إكمال المهام التصحيحية الرئيسية في أوقات أقصر بكثير بسبب سهولة الوصول إلى المواقع مقارنة بالمواقع البحرية.

حسب المكون

استحوذ قطاع صندوق التروس على أكبر حصة بنسبة 36.8% في عام 2024، حيث تواجه صناديق التروس أعلى إجهاد ميكانيكي وتعتبر من بين المكونات الأكثر عرضة للفشل في توربينات الرياح. يؤدي التآكل المتكرر، ومشاكل التزييت، وتقلبات العزم إلى جعل صيانة صندوق التروس محركاً حاسماً للتكلفة، مما يعزز الطلب على الاستبدالات، والمراقبة التنبؤية، وحلول تحسين الأداء. تمثل شفرات الدوار والمولدات أيضاً نفقات كبيرة للتشغيل والصيانة بسبب إجهاد المواد، والتآكل، والأعطال الكهربائية. في الوقت نفسه، تشهد أنظمة القيادة وأنظمة التحكم طلباً ثابتاً على ترقيات الصيانة حيث يتبنى المشغلون أدوات SCADA المتقدمة، والتشخيص الرقمي، وخدمات تمديد دورة الحياة.

محركات النمو الرئيسية

زيادة تركيبات طاقة الرياح وأسطول التوربينات المتقادم

يقود سوق تشغيل وصيانة توربينات الرياح بشكل قوي التوسع السريع في تركيبات الرياح العالمية ونمو أسطول التوربينات المتقادمة التي تتطلب صيانة متكررة. دخلت حصة كبيرة من التوربينات التي تم تركيبها خلال العقد الماضي مرحلة منتصف العمر، حيث يزيد إجهاد المكونات والضغط الميكانيكي بشكل كبير من طلب الصيانة. مع تسارع الدول في تبني الطاقة المتجددة، تواصل مزارع الرياح البرية والبحرية الجديدة توسيع القدرة التشغيلية. تواجه التوربينات المتقادمة مخاطر فشل أعلى، مما يعزز الحاجة إلى الصيانة الوقائية والتصحيحية، واستبدال المكونات، وتحسين الأداء. تزيد فترات التشغيل الممتدة – التي تصل الآن إلى 25 إلى 30 عاماً – من الحاجة إلى المراقبة المستمرة، وأدوات التشخيص، والترقيات التي تركز على الموثوقية. تضمن هذه العوامل مجتمعة طلباً مستداماً على خدمات التشغيل والصيانة طوال دورة حياة التوربينات.

- على سبيل المثال، لاحظت Ørsted ولاعبون آخرون في الصناعة أن بعض التوربينات البحرية المبكرة، مع تجاوزها 15 عامًا من التشغيل نحو عمرها التصميمي النموذجي البالغ 25 عامًا، تتطلب صيانة كبيرة، والتي يمكن أن تشمل تعزيز الشفرات المستهدف وتبادل المكونات الرئيسية مثل تجديد الناسل، لضمان استمرار الإنتاج الآمن والفعال.

زيادة اعتماد الصيانة التنبؤية والمراقبة الرقمية

إعادة تشكيل التحول الرقمي للسوق، حيث يعطي المشغلون الأولوية للصيانة التنبؤية المدعومة بأجهزة استشعار إنترنت الأشياء، وأنظمة SCADA، والنماذج الرقمية التوأمية، والتحليلات القائمة على الذكاء الاصطناعي. تساعد هذه التقنيات في اكتشاف الشذوذات مثل تقلبات الاهتزاز، ومشاكل التشحيم، وتدهور المكونات قبل حدوث الأعطال بوقت طويل. تحسن المراقبة التنبؤية من وقت تشغيل التوربينات، وتقلل من تكاليف الصيانة، وتقلل من عمليات التفتيش اليدوي – وهو أمر ذو قيمة خاصة للمزارع الريحية الكبيرة والمواقع البحرية النائية. تسمح التحليلات السحابية بالإشراف عن بُعد بسلاسة، مما يعزز الكفاءة التشغيلية. مع زيادة أحجام التوربينات وتوسع المحافظ البحرية، تصبح إدارة العمليات والصيانة القائمة على البيانات ضرورية لتقليل الانقطاعات غير المخطط لها، وتحسين طول عمر الأصول، وزيادة إنتاج الطاقة.

- على سبيل المثال، تستخدم منصة GE Vernova’s Digital Wind Farm تحليلات SCADA المتقدمة لاكتشاف الشذوذات عبر أنظمة التروس والمولدات، مما يمكن من التدخلات الاستباقية التي وثقت تخفيضات في وقت التوقف غير المخطط له.

السياسات الحكومية الداعمة لتوسيع الطاقة المتجددة

السياسات الحكومية الداعمة، وأهداف الطاقة المتجددة، والحوافز المالية هي محركات كبيرة لزيادة الطلب على إدارة العمليات والصيانة. تقوم البلدان في أوروبا وآسيا والمحيط الهادئ وأمريكا الشمالية بتطوير منشآت الرياح الكبيرة من خلال الإعانات، والحوافز الضريبية، واتفاقيات شراء الطاقة، وبرامج تحديث الشبكات. تزيد اللوائح التي تعزز السلامة التشغيلية، والإبلاغ عن الأداء، والامتثال البيئي من الاعتماد على أنشطة إدارة العمليات والصيانة المنظمة. تضيف الرياح البحرية – المدعومة ببرامج تأجير قاع البحر والاستثمار العام في البنية التحتية البحرية – إلى فرص الخدمة طويلة الأجل بسبب احتياجات الصيانة المعقدة. مع التزام الاقتصادات العالمية بالانبعاثات الصفرية الصافية، يصبح الحفاظ على أداء التوربينات من خلال إدارة العمليات والصيانة المنهجية أمرًا حاسمًا، مما يعزز النمو الطويل الأجل للسوق.

الاتجاهات والفرص الرئيسية

توسع مزارع الرياح البحرية والخدمات المتخصصة في إدارة العمليات والصيانة

يعد توسع الرياح البحرية اتجاهًا محددًا يخلق فرصًا ذات قيمة عالية للاعبين المتقدمين في إدارة العمليات والصيانة. تتطلب التوربينات البحرية، الأكبر والأكثر تعقيدًا بشكل عام، نهج صيانة متخصص، بما في ذلك الطائرات بدون طيار الذاتية، والسفن الخدمية، والروبوتات، والتشخيصات المتقدمة. يضيف ارتفاع مزارع الرياح العائمة تحديات فريدة تتعلق بالرسو، والتثبيت، والاستقرار الهيكلي، مما يزيد من الطلب على الخدمة الخبيرة. تسرع الحكومات في المملكة المتحدة والصين واليابان والولايات المتحدة من تطوير الرياح البحرية، مما يعزز متطلبات إدارة العمليات والصيانة طويلة الأجل. مع تجاوز تصنيفات التوربينات 12-15 ميجاوات، تصبح الصيانة الدقيقة ضرورية لضمان استمرارية التشغيل، وتقليل تكاليف دورة الحياة، والحفاظ على إنتاج طاقة عالي، مما يفتح فرصًا قوية لمصنعي المعدات الأصلية ومقدمي الخدمات المستقلين.

- على سبيل المثال، كجزء من مبادرة AIRTuB‑ROMI في هولندا، يتم تطوير طائرات بدون طيار “مقيمة” آلية (وزواحف) لمراقبة شفرات التوربينات: حيث تكتشف المستشعرات المدمجة في الشفرات الشذوذ، ثم تُطلق الطائرات بدون طيار لتفقد وتحديد الأضرار مما يتيح اكتشاف الأعطال بشكل أسرع وتقليل عمليات التفتيش اليدوية في البحر.

الزيادة في استخدام الروبوتات والأتمتة والذكاء الاصطناعي لكفاءة الصيانة

تعيد الأتمتة والابتكار المدفوع بالذكاء الاصطناعي تعريف كفاءة الصيانة في قطاع طاقة الرياح. تحل أنظمة تفتيش الشفرات الروبوتية والروبوتات المتسلقة والطائرات بدون طيار المستقلة محل عمليات التفتيش اليدوية التي تستغرق وقتًا طويلاً، مما يحسن السلامة بشكل كبير ويقلل من وقت التوقف عن العمل. تحلل أدوات التشخيص المدعومة بالذكاء الاصطناعي أنماط الاهتزاز، وتكتشف الشقوق الدقيقة، وتتنبأ بمشاكل علبة التروس، وتحسن دورات التشحيم. تعزز خوارزميات التعلم الآلي رؤى الأداء على المدى الطويل باستخدام مجموعات البيانات التاريخية والفورية. تقلل هذه التقنيات من الاعتماد على العمالة، وتحسن الدقة، وتخفض التكاليف الإجمالية للصيانة. ومع توسع مزارع الرياح في الحجم، تصبح الأتمتة مركزية لتحقيق عمليات التشغيل والصيانة الفعالة من حيث التكلفة والموثوقة وفي الوقت المناسب.

- على سبيل المثال، باستخدام منصة 3DX™ Blade، قامت شركة Sulzer Schmid بنشر عمليات تفتيش شفرات تعتمد على الطائرات بدون طيار المستقلة التي تقلل بشكل كبير من وقت التفتيش وتلغي الحاجة للوصول بواسطة الحبال أو التسلق اليدوي.

التحديات الرئيسية

التكلفة العالية لصيانة المنشآت البحرية وتعقيدات اللوجستيات

تتمثل إحدى التحديات الرئيسية في السوق في التكلفة العالية والصعوبة اللوجستية لصيانة توربينات الرياح البحرية. تتطلب أنشطة الخدمة سفن رفع متخصصة، وسفن نقل الطاقم، وفنيين مدربين قادرين على العمل في بيئات بحرية قاسية. تؤدي ظروف البحر غير المتوقعة إلى تأخير جداول الصيانة بشكل متكرر، مما يزيد من وقت التوقف عن العمل والمخاطر التشغيلية. تضيف التوربينات البحرية الأكبر حجماً والتركيبات الأعمق تعقيدًا، مما يتطلب معدات متقدمة وفِرقاً ماهرة. تدفع هذه العوامل نفقات التشغيل والصيانة إلى الارتفاع، مما يجعل تحسين التكاليف تحديًا مستمرًا. على الرغم من أن المراقبة عن بعد والأتمتة تخفف بعض المخاطر، إلا أن عدم القدرة على التنبؤ المتأصل في البيئات البحرية يظل حاجزًا تشغيليًا كبيرًا.

نقص القوى العاملة الماهرة وزيادة التعقيد التقني

يواجه السوق نقصًا متزايدًا في الفنيين المهرة القادرين على إدارة الأنظمة الميكانيكية والكهربائية والرقمية المتقدمة المستخدمة في توربينات الرياح الحديثة. مع دمج التوربينات لأدوات المراقبة المدفوعة بالذكاء الاصطناعي، والمولدات عالية السعة، وأنظمة التحكم المتقدمة، والإلكترونيات المعقدة، يزداد الطلب على الخبرة متعددة التخصصات بشكل حاد. لم تواكب برامج تدريب القوى العاملة تقدم التكنولوجيا، مما أدى إلى نقص في المهارات وزيادة تكاليف العمالة. تتطلب التركيبات البحرية شهادات أمان إضافية، مما يضيق من مجموعة المواهب. يتسبب هذا الفجوة في المهارات في التأخير، ويقلل من الكفاءة التشغيلية، ويحد من قابلية التوسع في خدمات التشغيل والصيانة، مما يشكل تحديًا كبيرًا لنمو الصناعة.

تحليل إقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة كبيرة بلغت 24.8% من سوق عمليات وصيانة توربينات الرياح في عام 2024، مدفوعة بتركيبات الرياح البرية واسعة النطاق في الولايات المتحدة وكندا. تستفيد المنطقة من بنية تحتية قوية للشبكة، وأسطول توربينات متقادم، وزيادة الاستثمارات في تقنيات الصيانة التنبؤية. تظل الولايات المتحدة المساهم الرئيسي، مدعومة بالاعتمادات الضريبية للإنتاج (PTC) وفترات التشغيل الممتدة لمشاريع الرياح. يعزز الاعتماد المتزايد على المراقبة الرقمية، وأنظمة SCADA، والخدمات القائمة على الحالة الطلب على عمليات وصيانة الرياح. من المتوقع أن تسرع التطورات البحرية المتزايدة على طول الساحل الشرقي من توسع السوق خلال فترة التوقعات.

أوروبا

هيمنت أوروبا على السوق العالمية بحصة 37.2% في عام 2024، مدعومة بأساطيل الرياح البرية الناضجة وأكبر نشر للرياح البحرية في العالم. تمتلك دول مثل ألمانيا، الدنمارك، المملكة المتحدة، وإسبانيا قدرة تركيبية واسعة تتطلب صيانة مستمرة، وترقيات، وأنشطة إعادة توليد. تؤدي سياسات الحكومة القوية لإزالة الكربون ومعايير الأداء التشغيلي الصارمة إلى زيادة الحاجة إلى خدمات عمليات وصيانة منظمة. تساهم التركيبات البحرية في بحر الشمال، بحر البلطيق، والمياه البريطانية بشكل كبير في الطلب نظرًا لطبيعتها المعقدة وعالية الصيانة. يعزز اعتماد أوروبا على التشخيصات الرقمية، والروبوتات، وأدوات المراقبة المتقدمة من اختراق السوق الإقليمي.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 28.6% من السوق في عام 2024، وبرزت كأسرع المناطق نموًا بسبب التوسعات الهائلة في طاقة الرياح في الصين، الهند، اليابان، وأستراليا. تقود الصين النمو الإقليمي بقدرة برية واسعة وسعة بحرية متزايدة بسرعة تتطلب خدمات واسعة النطاق. كما يعزز قاعدة التوربينات المتقادمة في الهند والتركيز المتزايد على تحسين الأداء الطلب على عمليات وصيانة الرياح. تدعم الأطر السياسية المواتية، وتحديث الشبكة، وزيادة الاستثمارات في البنية التحتية للطاقة المتجددة النمو الإقليمي. مع زيادة أحجام التوربينات وتوسع التركيبات البعيدة، يستمر الطلب على الصيانة التنبؤية، والمراقبة الرقمية للحالة، وخدمات استبدال المكونات في الارتفاع عبر أسواق آسيا والمحيط الهادئ.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة 5.1% في عام 2024، حيث تقود البرازيل، المكسيك، وتشيلي غالبية التركيبات التي تتطلب خدمات عمليات وصيانة مستمرة. يدعم النمو الأهداف المتزايدة للطاقة المتجددة، والمزارع الريحية البرية الكبيرة، والحوافز الاستثمارية المواتية. تظل البرازيل السوق المهيمنة مع خطوط أنابيب المشاريع القوية والطلب المتزايد على إصلاحات علب التروس، وصيانة الشفرات، وحلول المراقبة التنبؤية. على الرغم من التطور البحري المحدود، تظهر المنطقة إمكانات قوية بسبب البنية التحتية المتقادمة وزيادة مشاركة القطاع الخاص. من المتوقع أن يعزز الطلب المتزايد على مقدمي الخدمات المستقلين (ISPs) واستراتيجيات الصيانة الفعالة من حيث التكلفة من أنشطة عمليات وصيانة الرياح الإقليمية.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 4.3% من السوق في عام 2024، مدفوعة ببرامج طاقة الرياح الناشئة في جنوب أفريقيا، المغرب، مصر، والمملكة العربية السعودية. على الرغم من أن القدرة التركيبية لا تزال أقل من المناطق الأخرى، إلا أن مبادرات تنويع الطاقة المتزايدة تدعم الطلب على عمليات وصيانة الرياح على المدى الطويل. تزيد الظروف المناخية القاسية، بما في ذلك الرمال، والتعرض للحرارة، وأنماط الرياح المتقلبة من تكرار الصيانة والحاجة إلى أنظمة مراقبة قوية. تسرع الأهداف الحكومية للطاقة المتجددة والاستثمارات الأجنبية في مشاريع الرياح على نطاق المرافق من تطوير السوق. من المتوقع أن يؤدي الاعتماد المتزايد على التشخيصات عن بُعد وحلول تحسين الأداء إلى رفع متطلبات عمليات وصيانة الرياح في السنوات القادمة.

تقسيمات السوق

حسب نوع الخدمة

- الصيانة التصحيحية

- الصيانة الوقائية / المجدولة

- الصيانة التنبؤية (أنظمة مراقبة الحالة)

- خدمات استبدال وإصلاح المكونات

حسب التطبيق

- توربينات الرياح البرية

- توربينات الرياح البحرية

حسب المكون

- صندوق التروس

- المولد

- شفرة الدوار

- نظام القيادة

- أنظمة التحكم

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق عمليات وصيانة توربينات الرياح بوجود قوي لمصنعي المعدات الأصلية العالميين ونظام بيئي متوسع لمقدمي الخدمات المستقلين الذين يتنافسون لتقديم حلول صيانة فعالة من حيث التكلفة وعالية الأداء. تهيمن الشركات الرائدة مثل فيستاس، سيمنز جاميسا للطاقة المتجددة، جي إي للطاقة المتجددة، نوردكس إس إي، جولد ويند، مينغ يانغ للطاقة الذكية، سوزلون، إنيركون جي إم بي إتش، دونغفانغ إلكتريك كوربوريشن، وسينوفيل على السوق من خلال محافظ خدمات واسعة، عقود صيانة طويلة الأجل، وقدرات مراقبة رقمية متقدمة. يستفيد مصنعي المعدات الأصلية من التقنيات المملوكة، التشخيص عن بعد، وخبرة المكونات للحفاظ على ميزة تنافسية، بينما يركز مقدمو الخدمات المستقلون على المرونة، تقليل تكاليف الخدمة، ودعم العلامات التجارية المتعددة لاقتناص حصة في السوق. يتشكل البيئة التنافسية بشكل أكبر من خلال الطلب المتزايد على الصيانة التنبؤية، تحليلات البيانات، وأنظمة التفتيش القائمة على الروبوتات، مما يشجع الشركات على الاستثمار في الرقمنة وتحسين أداء التوربينات. مع توسع وتقدم أساطيل الرياح العالمية، تسعى الشركات بشكل متزايد إلى شراكات استراتيجية، مبادرات إعادة الطاقة، وتوسعات شبكات الخدمة الإقليمية لتعزيز وضعها في السوق.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في نوفمبر 2025، دخلت شركة فيرويند في شراكة استراتيجية مع المتخصص الياباني في تشغيل وصيانة التوربينات Wind Energy Partners (WEP)، مما يمثل تعاونًا عبر الحدود في عمليات وصيانة توربينات الرياح

- في نوفمبر 2025، وقعت شركة إينوكس لخدمات الطاقة الخضراء (عبر إينوكس ويند المحدودة) مذكرة تفاهم مع شركة كي بي للطاقة المحدودة والشركات التابعة لمجموعة كي بي لتطوير 5 جيجاوات من طاقة الرياح والطاقة الشمسية بشكل مشترك بموجب هذه الصفقة، ستقود إينوكس جرين خدمات التشغيل والصيانة لجميع الأصول المخطط لها لتوربينات الرياح.

- في سبتمبر 2025، وقعت شركة RES عقد تشغيل وصيانة مستقل طويل الأجل لتوربينات الرياح مع شركة Artıbir Enerji لمزارع الرياح Yeniköy وYılmaz في تركيا (≈ 30 ميجاوات قدرة – 8 توربينات سيمنز-جاميسا).

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع الخدمة، التطبيق، المكونات والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، فضلاً عن العوامل الرئيسية والمحددات. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق والسيناريوهات التنظيمية والتطورات التكنولوجية التي تشكل الصناعة. يقيم التقرير تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق نموًا قويًا مع توسع قدرة الرياح العالمية واحتياج التوربينات القديمة إلى الصيانة بشكل متكرر.

- ستتسارع تبني الصيانة التنبؤية مع تحول الذكاء الاصطناعي وأجهزة الاستشعار IoT والتوائم الرقمية إلى معايير في عمليات مزارع الرياح.

- سيؤدي توسع الرياح البحرية إلى زيادة كبيرة في الطلب على السفن المتخصصة والروبوتات وتقنيات المراقبة عن بُعد.

- سيعتمد المشغلون بشكل متزايد على الأتمتة والطائرات بدون طيار لتقليل وقت الفحص وتكاليف العمالة ومخاطر السلامة.

- سترتفع مشاريع إعادة التوليد مع وصول التوربينات القديمة إلى نهاية دورة حياتها، مما يعزز الطلب على استبدال المكونات.

- سيكتسب مقدمو الخدمة المستقلون حصة في السوق من خلال تقديم حلول صيانة متعددة العلامات التجارية وفعالة من حيث التكلفة.

- سيستثمر المصنعون الأصليون للمعدات بشكل أكبر في عقود الخدمة طويلة الأجل لتأمين الإيرادات المتكررة وتعزيز إدارة الأسطول.

- ستظل إدارة تآكل الشفرات وتحسين علب التروس مناطق تركيز حاسمة بسبب معدلات الفشل العالية.

- ستعزز المنصات الرقمية تحليلات الأداء في الوقت الفعلي وتبسط تخطيط الصيانة.

- ستزيد المناطق الناشئة من الاستثمارات في البنية التحتية للرياح، مما يدفع التوسع العالمي في التشغيل والصيانة على المدى الطويل.