Panoramica del Mercato

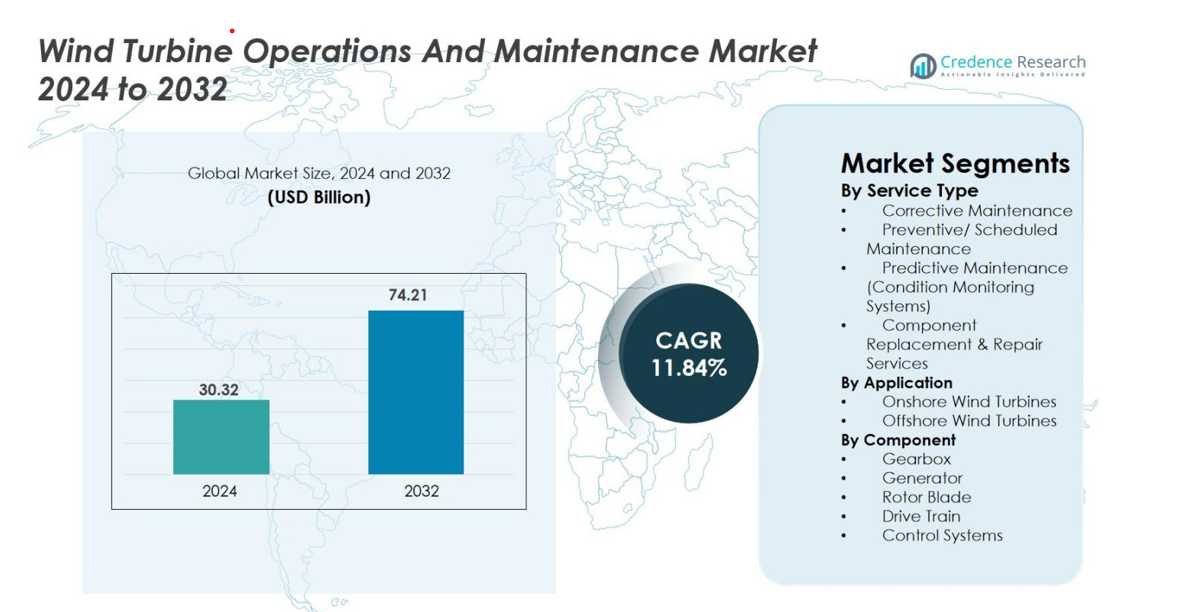

Il mercato delle operazioni e manutenzione delle turbine eoliche è stato valutato a 30,32 miliardi di USD nel 2024 e si prevede che raggiungerà i 74,21 miliardi di USD entro il 2032, con un CAGR dell’11,84% durante il periodo di previsione.

| ATTRIBUTO DEL RAPPORTO |

DETTAGLI |

| Periodo Storico |

2020-2023 |

| Anno Base |

2024 |

| Periodo di Previsione |

2025-2032 |

| Dimensione del Mercato delle Operazioni e Manutenzione delle Turbine Eoliche 2024 |

30,32 miliardi di USD |

| Mercato delle Operazioni e Manutenzione delle Turbine Eoliche, CAGR |

11,84% |

| Dimensione del Mercato delle Operazioni e Manutenzione delle Turbine Eoliche 2032 |

74,21 miliardi di USD |

Il mercato delle operazioni e manutenzione delle turbine eoliche è guidato da attori principali come Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, ENERCON GmbH, Suzlon, Dongfang Electric Corporation e Sinovel, ciascuno sfruttando sistemi diagnostici avanzati, contratti di servizio a lungo termine e capacità di manutenzione multi-brand per rafforzare la loro presenza globale. L’Europa rimane la regione leader con una quota di mercato del 37,2%, supportata dalla sua vasta flotta eolica onshore e offshore, seguita dall’Asia-Pacifico al 28,6%, trainata da installazioni su larga scala in Cina e India. Il Nord America contribuisce con il 24,8%, beneficiando di asset di turbine invecchiati e dell’adozione in espansione del monitoraggio digitale.

Approfondimenti di Mercato

- Il mercato delle operazioni e manutenzione delle turbine eoliche è stato valutato a 30,32 miliardi di USD nel 2024 e si prevede che raggiungerà i 74,21 miliardi di USD entro il 2032, registrando un CAGR dell’11,84%.

- Il mercato è guidato da flotte di turbine invecchiate, crescenti installazioni onshore e maggiore adozione di tecnologie di manutenzione predittiva che migliorano il tempo di attività e riducono i costi del ciclo di vita.

- I trend chiave includono la rapida espansione dell’eolico offshore che richiede soluzioni O&M specializzate e l’uso crescente di strumenti digitali, robotica e diagnostica basata su AI per una manutenzione più rapida, sicura e accurata.

- Attori principali come Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy e Goldwind rafforzano le loro posizioni attraverso accordi di servizio a lungo termine, sistemi di monitoraggio avanzati e capacità di supporto multi-brand.

- L’Europa guida con una quota del 37,2%, seguita dall’Asia-Pacifico al 28,6% e dal Nord America al 24,8%, mentre la manutenzione preventiva domina il segmento dei servizi con una quota del 42,6% grazie ai suoi vantaggi di efficienza dei costi e affidabilità.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analisi della Segmentazione del Mercato

Per Tipo di Servizio

Il mercato delle operazioni e della manutenzione delle turbine eoliche è guidato dalla manutenzione preventiva/programmata, che rappresenta il 42,6% del mercato nel 2024, spinta dalla crescente necessità di ridurre i tempi di inattività, estendere la vita delle turbine e rispettare le norme di sicurezza operativa. La manutenzione regolare aiuta gli operatori a evitare costosi guasti a riduttori, pale e generatori, rendendo le strategie preventive più convenienti rispetto alle riparazioni correttive. Nel frattempo, la manutenzione predittiva sta rapidamente guadagnando terreno grazie all’adozione di sensori abilitati per l’IoT e sistemi di monitoraggio delle condizioni. La manutenzione correttiva e i servizi di riparazione dei componenti rimangono essenziali ma sono sempre più minimizzati poiché i proprietari dei parchi eolici danno priorità all’affidabilità e all’efficienza del ciclo di vita.

- Ad esempio, il contratto Vestas AOM 4000 offre una garanzia di disponibilità basata sul tempo che copre la manutenzione dell’intero ciclo di vita, inclusi tutti i pezzi, i materiali di consumo e i componenti principali, con una clausola di compensazione se i tempi di inattività della turbina scendono al di sotto della soglia garantita.

Per Applicazione

Il segmento delle turbine eoliche onshore ha dominato con una quota del 71,3% nel 2024, supportato dalla diffusa diffusione delle fattorie onshore, dalla minore complessità di manutenzione e dall’infrastruttura accessibile. Le installazioni onshore beneficiano di costi di servizio ridotti, logistica più semplice e strutture O&M mature, consentendo tempi di risposta più rapidi e un tempo di attività delle turbine ottimizzato. Tuttavia, il segmento offshore sta crescendo a un ritmo più veloce grazie alle espansioni offshore supportate dal governo e alle installazioni di turbine su larga scala. L’O&M offshore è guidato dalla necessità di componenti ad alte prestazioni, monitoraggio remoto e navi per servizi specializzati in ambienti marini difficili.

- Ad esempio, Vestas ha documentato che i suoi team di servizio onshore possono completare compiti correttivi importanti in tempi significativamente più brevi grazie all’accesso più facile ai siti rispetto alle località offshore.

Per Componente

Il segmento dei riduttori ha detenuto la quota maggiore con il 36,8% nel 2024, poiché i riduttori affrontano il massimo stress meccanico e sono tra i componenti più soggetti a guasti nelle turbine eoliche. L’usura frequente, i problemi di lubrificazione e le fluttuazioni di coppia rendono la manutenzione dei riduttori un fattore critico di costo, aumentando la domanda di sostituzioni, monitoraggio predittivo e soluzioni di ottimizzazione delle prestazioni. Le pale del rotore e i generatori rappresentano anche una spesa O&M sostanziale a causa della fatica dei materiali, dell’erosione e dei guasti elettrici. Nel frattempo, i treni di trasmissione e i sistemi di controllo sperimentano una domanda costante di aggiornamenti di manutenzione poiché gli operatori adottano strumenti SCADA avanzati, diagnostica digitale e servizi di estensione del ciclo di vita.

Principali Fattori di Crescita

Aumento delle Installazioni di Energia Eolica e Flotta di Turbine Invecchiate

Il mercato delle operazioni e della manutenzione delle turbine eoliche è fortemente guidato dalla rapida espansione delle installazioni eoliche globali e dalla crescente flotta di turbine invecchiate che richiedono frequenti interventi di manutenzione. Una grande quota di turbine installate nell’ultimo decennio è entrata nella fase di mezza vita, dove la fatica dei componenti e lo stress meccanico aumentano significativamente la domanda di manutenzione. Man mano che i paesi accelerano l’adozione delle energie rinnovabili, nuovi parchi eolici onshore e offshore continuano ad espandere la capacità operativa. Le turbine invecchiate sperimentano rischi di guasto più elevati, aumentando la necessità di manutenzione preventiva e correttiva, sostituzioni di componenti e ottimizzazione delle prestazioni. Le vite operative estese—ora raggiungendo i 25-30 anni—intensificano ulteriormente la necessità di monitoraggio continuo, strumenti diagnostici e aggiornamenti focalizzati sull’affidabilità. Questi fattori garantiscono collettivamente una domanda sostenuta di servizi O&M durante l’intero ciclo di vita delle turbine.

- Ad esempio, Ørsted e altri operatori del settore hanno osservato che alcune delle prime turbine offshore, superati i 15 anni di funzionamento verso la loro tipica vita progettuale di 25 anni, richiedono una manutenzione significativa, che può includere il rinforzo mirato delle pale e la sostituzione di componenti principali come la ristrutturazione della navicella, per garantire un output sicuro ed efficiente continuo.

Adozione Crescente della Manutenzione Predittiva e del Monitoraggio Digitale

La trasformazione digitale sta rimodellando il mercato, con gli operatori che danno priorità alla manutenzione predittiva alimentata da sensori IoT, sistemi SCADA, gemelli digitali e analisi basate su AI. Queste tecnologie aiutano a rilevare anomalie come fluttuazioni di vibrazione, problemi di lubrificazione e degrado dei componenti molto prima che si verifichino guasti. Il monitoraggio predittivo migliora il tempo di attività delle turbine, riduce i costi di manutenzione e minimizza le ispezioni manuali, particolarmente prezioso per grandi parchi eolici e siti offshore remoti. Le analisi basate su cloud consentono una supervisione remota senza soluzione di continuità, rafforzando l’efficienza operativa. Con l’aumento delle dimensioni delle turbine e l’espansione dei portafogli offshore, l’O&M basato sui dati diventa essenziale per ridurre le interruzioni non pianificate, ottimizzare la longevità degli asset e massimizzare la resa energetica.

- Ad esempio, la piattaforma Digital Wind Farm di GE Vernova utilizza analisi SCADA avanzate per rilevare anomalie nei sistemi di trasmissione e generatore, consentendo interventi proattivi che hanno documentato riduzioni nei tempi di inattività non pianificati.

Politiche Governative a Sostegno dell’Espansione delle Energie Rinnovabili

Le politiche governative di supporto, gli obiettivi di energia rinnovabile e gli incentivi finanziari sono fattori significativi che elevano la domanda di O&M. Paesi in Europa, Asia-Pacifico e Nord America stanno avanzando installazioni eoliche su larga scala attraverso sussidi, incentivi fiscali, accordi di acquisto di energia e programmi di modernizzazione della rete. Le normative che promuovono la sicurezza operativa, la rendicontazione delle prestazioni e la conformità ambientale aumentano ulteriormente la dipendenza da attività strutturate di O&M. L’eolico offshore—sostenuto da programmi di leasing dei fondali marini e investimenti pubblici in infrastrutture marine—aggiunge opportunità di servizio a lungo termine a causa delle sue complesse esigenze di manutenzione. Mentre le economie globali si impegnano a raggiungere emissioni nette zero, mantenere le prestazioni delle turbine attraverso un O&M sistematico diventa cruciale, rafforzando la crescita del mercato a lungo termine.

Tendenze Chiave & Opportunità

Espansione dei Parchi Eolici Offshore e Servizi di O&M Specializzati

L’espansione dell’eolico offshore è una tendenza definente che crea opportunità di alto valore per gli operatori avanzati di O&M. Le turbine offshore, generalmente più grandi e complesse, richiedono approcci di manutenzione specializzati, inclusi droni autonomi, navi di servizio, robotica e diagnostica avanzata. L’ascesa dei parchi eolici galleggianti aggiunge sfide uniche legate all’ormeggio, all’ancoraggio e alla stabilità strutturale, intensificando la domanda di servizi esperti. I governi nel Regno Unito, Cina, Giappone e Stati Uniti stanno accelerando lo sviluppo offshore, aumentando le esigenze di O&M a lungo termine. Con le valutazioni delle turbine che superano i 12–15 MW, la manutenzione di precisione diventa vitale per garantire la continuità operativa, ridurre i costi del ciclo di vita e mantenere un’elevata produzione di energia, aprendo forti opportunità per OEM e ISP.

- Ad esempio, nell’ambito dell’iniziativa AIRTuB‑ROMI nei Paesi Bassi, si stanno sviluppando droni di ispezione “residenti” automatizzati (e crawler) per monitorare le pale delle turbine: i sensori incorporati nelle pale rilevano anomalie, quindi attivano i droni per ispezionare e localizzare i danni, consentendo una rilevazione più rapida dei guasti e riducendo le ispezioni manuali offshore.

Aumento dell’Uso di Robotica, Automazione e AI per l’Efficienza della Manutenzione

L’innovazione guidata dall’automazione e dall’AI sta ridefinendo l’efficienza della manutenzione nel settore dell’energia eolica. Sistemi robotici di ispezione delle pale, robot arrampicatori e droni autonomi stanno sostituendo le ispezioni manuali che richiedono tempo, migliorando significativamente la sicurezza e riducendo i tempi di inattività operativa. Strumenti diagnostici abilitati all’AI analizzano i modelli di vibrazione, rilevano micro-crepe, prevedono problemi al cambio e ottimizzano i cicli di lubrificazione. Gli algoritmi di apprendimento automatico migliorano le intuizioni sulle prestazioni a lungo termine utilizzando set di dati storici e in tempo reale. Queste tecnologie riducono la dipendenza dal lavoro, migliorano la precisione e riducono i costi complessivi di manutenzione. Man mano che i parchi eolici aumentano di dimensioni, l’automazione diventa centrale per raggiungere operazioni O&M convenienti, affidabili e tempestive.

- Ad esempio, Sulzer Schmid utilizzando la loro piattaforma 3DX™ Blade, Sulzer Schmid ha implementato ispezioni delle pale basate su droni autonomi che riducono drasticamente il tempo di ispezione ed eliminano la necessità di accesso con corde o arrampicata manuale.

Sfide Chiave

Alti Costi di Manutenzione Offshore e Complessità Logistiche

Una delle principali sfide del mercato è l’alto costo e la difficoltà logistica di mantenere le turbine eoliche offshore. Le attività di servizio richiedono navi specializzate con sollevamento a jack-up, navi per il trasferimento dell’equipaggio e tecnici addestrati in grado di operare in ambienti marini difficili. Le condizioni del mare imprevedibili ritardano frequentemente i programmi di manutenzione, aumentando i tempi di inattività e il rischio operativo. Turbine offshore più grandi e installazioni più profonde aggiungono complessità, richiedendo attrezzature avanzate e team qualificati. Questi fattori aumentano le spese O&M, rendendo l’ottimizzazione dei costi una sfida persistente. Sebbene il monitoraggio remoto e l’automazione mitighino alcuni rischi, l’imprevedibilità intrinseca degli ambienti offshore rimane una significativa barriera operativa.

Carenza di Forza Lavoro Qualificata e Complessità Tecnica Crescente

Il mercato affronta una crescente carenza di tecnici qualificati in grado di gestire i sistemi meccanici, elettrici e digitali avanzati utilizzati nelle turbine eoliche moderne. Poiché le turbine incorporano strumenti di monitoraggio guidati dall’AI, generatori ad alta capacità, sistemi di controllo avanzati ed elettronica complessa, la domanda di competenze multidisciplinari aumenta notevolmente. I programmi di formazione della forza lavoro non hanno tenuto il passo con i progressi tecnologici, portando a carenze di competenze e costi del lavoro più elevati. Le installazioni offshore richiedono ulteriori certificazioni di sicurezza, restringendo ulteriormente il bacino di talenti. Questo divario di competenze causa ritardi, riduce l’efficienza operativa e limita la scalabilità dei servizi O&M, ponendo una sfida significativa alla crescita del settore.

Analisi Regionale

Nord America

Il Nord America ha detenuto una quota significativa del 24,8% del mercato delle operazioni e manutenzione delle turbine eoliche nel 2024, guidato da installazioni eoliche onshore su larga scala negli Stati Uniti e in Canada. La regione beneficia di una forte infrastruttura di rete, flotte di turbine invecchiate e crescenti investimenti in tecnologie di manutenzione predittiva. Gli Stati Uniti rimangono il principale contributore, supportati dai Production Tax Credits (PTC) e dalla durata operativa estesa dei progetti eolici. L’adozione crescente di monitoraggio digitale, sistemi SCADA e servizi basati sulle condizioni migliora ulteriormente la domanda di O&M. Si prevede che lo sviluppo crescente di progetti offshore lungo la costa orientale accelererà l’espansione del mercato nel periodo di previsione.

Europa

L’Europa ha dominato il mercato globale con una quota del 37,2% nel 2024, supportata da flotte eoliche onshore mature e dal più grande dispiegamento eolico offshore al mondo. Paesi come Germania, Danimarca, Regno Unito e Spagna hanno una vasta capacità installata che richiede manutenzione continua, aggiornamenti e attività di ripotenziamento. Le forti politiche governative di decarbonizzazione e gli standard rigorosi di prestazione operativa alimentano la necessità di servizi di O&M strutturati. Le installazioni offshore nel Mare del Nord, nel Mar Baltico e nelle acque del Regno Unito contribuiscono significativamente alla domanda a causa della loro natura complessa e ad alta manutenzione. L’adozione in Europa di diagnostica digitale, robotica e strumenti di monitoraggio avanzati rafforza ulteriormente la penetrazione del mercato regionale.

Asia-Pacifico

L’Asia-Pacifico ha rappresentato il 28,6% del mercato nel 2024, emergendo come la regione in più rapida crescita grazie alle massicce espansioni dell’energia eolica in Cina, India, Giappone e Australia. La Cina guida la crescita regionale con una vasta capacità onshore e una capacità offshore in rapido aumento che richiede servizi su larga scala. La base di turbine invecchiata dell’India e l’accento crescente sull’ottimizzazione delle prestazioni aumentano anche la domanda di O&M. Quadri politici favorevoli, modernizzazione della rete e crescenti investimenti in infrastrutture rinnovabili supportano la crescita regionale. Con l’aumento delle dimensioni delle turbine e l’espansione delle installazioni remote, la domanda di manutenzione predittiva, monitoraggio delle condizioni digitali e servizi di sostituzione dei componenti continua a crescere nei mercati dell’Asia-Pacifico.

America Latina

L’America Latina ha catturato una quota del 5,1% nel 2024, con Brasile, Messico e Cile che guidano la maggior parte delle installazioni che richiedono servizi di O&M continui. La crescita è supportata da obiettivi di energia rinnovabile in espansione, grandi parchi eolici onshore e incentivi agli investimenti favorevoli. Il Brasile rimane il mercato dominante con forti pipeline di progetti e una crescente domanda di riparazioni di ingranaggi, manutenzione delle pale e soluzioni di monitoraggio predittivo. Nonostante lo sviluppo offshore limitato, la regione mostra un forte potenziale a causa delle infrastrutture invecchiate e della crescente partecipazione del settore privato. Si prevede che la crescente domanda di fornitori di servizi indipendenti (ISP) e strategie di manutenzione economiche rafforzerà le attività regionali di O&M.

Medio Oriente & Africa

La regione del Medio Oriente & Africa ha rappresentato il 4,3% del mercato nel 2024, guidata da programmi emergenti di energia eolica in Sud Africa, Marocco, Egitto e Arabia Saudita. Sebbene la capacità installata rimanga inferiore rispetto ad altre regioni, le crescenti iniziative di diversificazione energetica supportano la domanda di O&M a lungo termine. Le condizioni climatiche avverse, tra cui sabbia, esposizione al calore e modelli di vento fluttuanti, aumentano la frequenza della manutenzione e la necessità di sistemi di monitoraggio robusti. Gli obiettivi governativi per le energie rinnovabili e gli investimenti esteri in progetti eolici su scala utility stanno accelerando lo sviluppo del mercato. Si prevede che la crescente adozione di diagnostica remota e soluzioni di ottimizzazione delle prestazioni aumenterà i requisiti di O&M nei prossimi anni.

Segmentazioni di Mercato

Per Tipo di Servizio

- Manutenzione Correttiva

- Manutenzione Preventiva/ Programmata

- Manutenzione Predittiva (Sistemi di Monitoraggio delle Condizioni)

- Sostituzione e Riparazione Componenti

Per Applicazione

- Turbine Eoliche Onshore

- Turbine Eoliche Offshore

Per Componente

- Riduttore

- Generatore

- Pala del Rotore

- Trasmissione

- Sistemi di Controllo

Per Geografia

- Nord America

- Stati Uniti

- Canada

- Messico

- Europa

- Germania

- Francia

- Regno Unito

- Italia

- Spagna

- Resto d’Europa

- Asia Pacifico

- Cina

- Giappone

- India

- Corea del Sud

- Sud-est Asiatico

- Resto dell’Asia Pacifico

- America Latina

- Brasile

- Argentina

- Resto dell’America Latina

- Medio Oriente & Africa

- Paesi del GCC

- Sudafrica

- Resto del Medio Oriente e Africa

Panoramica Competitiva

Il Mercato delle Operazioni e Manutenzione delle Turbine Eoliche è caratterizzato dalla forte presenza di OEM globali e da un ecosistema in espansione di fornitori di servizi indipendenti (ISP) che competono per offrire soluzioni di manutenzione ad alte prestazioni e a costi contenuti. I principali attori come Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, Suzlon, ENERCON GmbH, Dongfang Electric Corporation e Sinovel dominano il mercato attraverso ampi portafogli di servizi, contratti di manutenzione a lungo termine e capacità avanzate di monitoraggio digitale. Gli OEM sfruttano tecnologie proprietarie, diagnostica remota e competenze sui componenti per mantenere il vantaggio competitivo, mentre gli ISP si concentrano su flessibilità, riduzione dei costi di servizio e supporto multi-marca per conquistare quote di mercato. L’ambiente competitivo è ulteriormente modellato dalla crescente domanda di manutenzione predittiva, analisi dei dati e sistemi di ispezione basati su robotica, incoraggiando le aziende a investire nella digitalizzazione e nell’ottimizzazione delle prestazioni delle turbine. Con l’espansione e l’invecchiamento delle flotte eoliche globali, gli attori perseguono sempre più partnership strategiche, iniziative di ripotenziamento ed espansioni delle reti di servizio regionali per rafforzare il posizionamento sul mercato.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analisi dei Giocatori Chiave

Sviluppi Recenti

- A novembre 2025, FairWind ha avviato una partnership strategica con lo specialista giapponese di turbine-O&M Wind Energy Partners (WEP), segnando una collaborazione transfrontaliera nelle operazioni e manutenzioni delle turbine eoliche

- A novembre 2025, Inox Green Energy Services (tramite Inox Wind Limited) ha firmato un MoU con KP Energy Ltd e le aziende correlate del gruppo KP per sviluppare congiuntamente 5 GW di capacità eolica e solare nell’ambito di questo accordo Inox Green guiderà i servizi di O&M per tutti gli asset di turbine eoliche pianificati.

- A settembre 2025, RES ha firmato un contratto indipendente a lungo termine di O&M per turbine eoliche con Artıbir Enerji per i suoi parchi eolici Yeniköy e Yılmaz in Turchia (≈ 30 MW di capacità – 8 turbine Siemens-Gamesa).

Copertura del Rapporto

Il rapporto di ricerca offre un’analisi approfondita basata su Tipo di Servizio, Applicazione, Componente e Geografia. Dettaglia i principali attori del mercato, fornendo una panoramica delle loro attività, offerte di prodotti, investimenti, flussi di entrate e applicazioni chiave. Inoltre, il rapporto include approfondimenti sull’ambiente competitivo, analisi SWOT, tendenze di mercato attuali, nonché i principali driver e vincoli. Inoltre, discute vari fattori che hanno guidato l’espansione del mercato negli ultimi anni. Il rapporto esplora anche le dinamiche di mercato, gli scenari normativi e i progressi tecnologici che stanno plasmando l’industria. Valuta l’impatto dei fattori esterni e dei cambiamenti economici globali sulla crescita del mercato. Infine, fornisce raccomandazioni strategiche per i nuovi entranti e le aziende affermate per navigare nelle complessità del mercato.

Prospettive Future

- Il mercato assisterà a una forte crescita man mano che la capacità eolica globale si espande e le turbine invecchiate richiedono una manutenzione più frequente.

- L’adozione della manutenzione predittiva accelererà man mano che l’IA, i sensori IoT e i gemelli digitali diventeranno standard nelle operazioni dei parchi eolici.

- L’espansione dell’eolico offshore aumenterà significativamente la domanda di navi specializzate, robotica e tecnologie di monitoraggio remoto.

- Gli operatori si affideranno sempre più all’automazione e ai droni per ridurre i tempi di ispezione, i costi del lavoro e i rischi per la sicurezza.

- I progetti di ripotenziamento aumenteranno man mano che le turbine più vecchie raggiungono la fine del loro ciclo di vita, aumentando la domanda di sostituzioni di componenti.

- I fornitori di servizi indipendenti guadagneranno quote di mercato offrendo soluzioni di manutenzione multi-brand a costi contenuti.

- Gli OEM investiranno di più in contratti di servizio a lungo termine per garantire entrate ricorrenti e rafforzare la gestione della flotta.

- La gestione dell’erosione delle pale e l’ottimizzazione degli ingranaggi rimarranno aree di interesse critico a causa degli alti tassi di guasto.

- Le piattaforme digitali miglioreranno le analisi delle prestazioni in tempo reale e semplificheranno la pianificazione della manutenzione.

- Le regioni emergenti aumenteranno gli investimenti nelle infrastrutture eoliche, guidando l’espansione a lungo termine di O&M a livello globale.