Visão Geral do Mercado

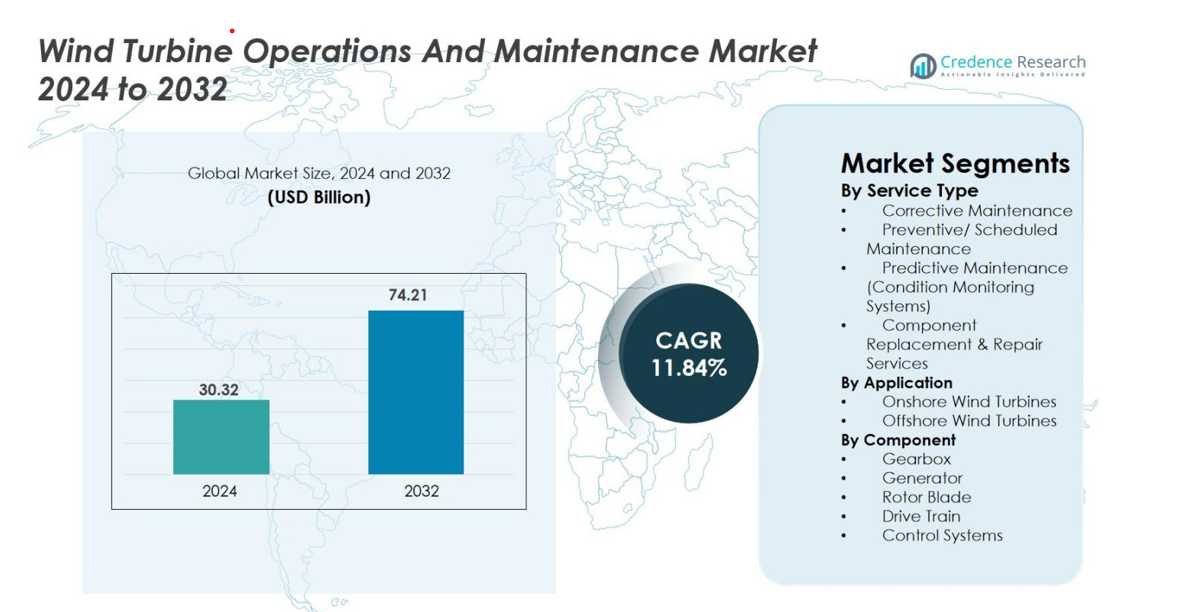

O tamanho do mercado de Operações e Manutenção de Turbinas Eólicas foi avaliado em USD 30,32 bilhões em 2024 e espera-se que atinja USD 74,21 bilhões até 2032, com um CAGR de 11,84% durante o período de previsão.

| ATRIBUTO DO RELATÓRIO |

DETALHES |

| Período Histórico |

2020-2023 |

| Ano Base |

2024 |

| Período de Previsão |

2025-2032 |

| Tamanho do Mercado de Operações e Manutenção de Turbinas Eólicas 2024 |

USD 30,32 bilhões |

| Mercado de Operações e Manutenção de Turbinas Eólicas, CAGR |

11,84% |

| Tamanho do Mercado de Operações e Manutenção de Turbinas Eólicas 2032 |

USD 74,21 bilhões |

O Mercado de Operações e Manutenção de Turbinas Eólicas é impulsionado por grandes players como Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, ENERCON GmbH, Suzlon, Dongfang Electric Corporation e Sinovel, cada um aproveitando sistemas de diagnóstico avançados, contratos de serviço de longo prazo e capacidades de manutenção multimarcas para fortalecer sua presença global. A Europa continua sendo a região líder com uma participação de mercado de 37,2%, apoiada por sua extensa frota eólica onshore e offshore, seguida pela Ásia-Pacífico com 28,6%, impulsionada por grandes instalações na China e Índia. A América do Norte contribui com 24,8%, beneficiando-se de ativos de turbinas envelhecidos e da crescente adoção de monitoramento digital.

Insights de Mercado

- O Mercado de Operações e Manutenção de Turbinas Eólicas foi avaliado em USD 30,32 bilhões em 2024 e projeta-se que atinja USD 74,21 bilhões até 2032, registrando um CAGR de 11,84%.

- O mercado é impulsionado por frotas de turbinas envelhecidas, aumento de instalações onshore e maior adoção de tecnologias de manutenção preditiva que melhoram o tempo de atividade e reduzem os custos do ciclo de vida.

- Tendências importantes incluem a rápida expansão da energia eólica offshore, que requer soluções especializadas de O&M, e o crescente uso de ferramentas digitais, robótica e diagnósticos baseados em IA para uma manutenção mais rápida, segura e precisa.

- Grandes players como Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy e Goldwind fortalecem suas posições por meio de acordos de serviço de longo prazo, sistemas de monitoramento avançados e capacidades de suporte multimarcas.

- A Europa lidera com uma participação de 37,2%, seguida pela Ásia-Pacífico com 28,6% e América do Norte com 24,8%, enquanto a manutenção preventiva domina o segmento de serviços com uma participação de 42,6% devido às suas vantagens de custo-eficiência e confiabilidade.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análise de Segmentação de Mercado

Por Tipo de Serviço

O Mercado de Operações e Manutenção de Turbinas Eólicas é liderado pela manutenção preventiva/agendada, representando 42,6% do mercado em 2024, impulsionado pela crescente necessidade de reduzir o tempo de inatividade, prolongar a vida útil das turbinas e cumprir as normas de segurança operacional. A manutenção regular ajuda os operadores a evitar falhas dispendiosas em caixas de engrenagens, pás e geradores, tornando as estratégias preventivas mais rentáveis do que os reparos corretivos. Enquanto isso, a manutenção preditiva está ganhando rapidamente força devido à adoção de sensores habilitados para IoT e sistemas de monitoramento de condições. A manutenção corretiva e os serviços de reparo de componentes permanecem essenciais, mas estão sendo cada vez mais minimizados à medida que os proprietários de parques eólicos priorizam a confiabilidade e a eficiência do ciclo de vida.

- Por exemplo, o contrato Vestas AOM 4000 oferece uma garantia de disponibilidade baseada no tempo cobrindo a manutenção de todo o ciclo de vida, incluindo todas as peças, consumíveis e componentes principais, com uma cláusula de compensação se o tempo de inatividade da turbina cair abaixo do limite garantido.

Por Aplicação

O segmento de turbinas eólicas onshore dominou com uma participação de 71,3% em 2024, apoiado pela implantação generalizada de fazendas onshore, menor complexidade de manutenção e infraestrutura acessível. As instalações onshore beneficiam-se de custos de serviço reduzidos, logística mais fácil e estruturas de O&M maduras, permitindo tempos de resposta mais rápidos e otimização do tempo de atividade das turbinas. No entanto, o segmento offshore está crescendo a uma taxa mais rápida devido às expansões offshore apoiadas pelo governo e instalações de turbinas em larga escala. O O&M offshore é impulsionado pela necessidade de componentes de alto desempenho, monitoramento remoto e embarcações para serviços especializados em ambientes marinhos adversos.

- Por exemplo, a Vestas documentou que suas equipes de serviço onshore podem completar tarefas corretivas importantes em janelas de tempo significativamente mais curtas devido ao acesso mais fácil ao local em comparação com locais offshore.

Por Componente

O segmento de caixas de engrenagens detinha a maior participação, com 36,8% em 2024, pois as caixas de engrenagens enfrentam o maior estresse mecânico e estão entre os componentes mais propensos a falhas em turbinas eólicas. O desgaste frequente, problemas de lubrificação e flutuações de torque tornam a manutenção das caixas de engrenagens um fator crítico de custo, aumentando a demanda por substituições, monitoramento preditivo e soluções de otimização de desempenho. As pás do rotor e os geradores também representam despesas substanciais de O&M devido à fadiga do material, erosão e falhas elétricas. Enquanto isso, trens de força e sistemas de controle experimentam uma demanda constante por atualizações de manutenção à medida que os operadores adotam ferramentas SCADA avançadas, diagnósticos digitais e serviços de extensão do ciclo de vida.

Principais Fatores de Crescimento

Aumento das Instalações de Energia Eólica e Frota de Turbinas Envelhecidas

O Mercado de Operações e Manutenção de Turbinas Eólicas é fortemente impulsionado pela rápida expansão das instalações eólicas globais e pela crescente frota de turbinas envelhecidas que requerem manutenção frequente. Uma grande parte das turbinas instaladas na última década entrou na meia-vida, onde a fadiga dos componentes e o estresse mecânico aumentam significativamente a demanda por manutenção. À medida que os países aceleram a adoção de energia renovável, novos parques eólicos onshore e offshore continuam a expandir a capacidade operacional. Turbinas envelhecidas experimentam riscos de falha mais altos, aumentando a necessidade de manutenção preventiva e corretiva, substituições de componentes e otimização de desempenho. Vidas operacionais estendidas — agora alcançando de 25 a 30 anos — intensificam ainda mais a necessidade de monitoramento contínuo, ferramentas de diagnóstico e atualizações focadas na confiabilidade. Esses fatores garantem coletivamente uma demanda sustentada por serviços de O&M ao longo do ciclo de vida das turbinas.

- Por exemplo, a Ørsted e outros participantes da indústria observaram que algumas das primeiras turbinas offshore, ao ultrapassarem 15 anos de operação em direção à sua vida útil típica de 25 anos, requerem manutenção significativa, o que pode incluir reforço direcionado das pás e trocas de componentes principais, como a reforma da nacele, para garantir uma produção contínua segura e eficiente.

Aumento da Adoção de Manutenção Preditiva e Monitoramento Digital

A transformação digital está remodelando o mercado, com operadores priorizando a manutenção preditiva impulsionada por sensores IoT, sistemas SCADA, gêmeos digitais e análises baseadas em IA. Essas tecnologias ajudam a detectar anomalias, como flutuações de vibração, problemas de lubrificação e degradação de componentes, muito antes que ocorram falhas. O monitoramento preditivo melhora o tempo de atividade das turbinas, reduz os custos de manutenção e minimiza inspeções manuais — especialmente valioso para grandes parques eólicos e locais offshore remotos. Análises baseadas em nuvem permitem supervisão remota sem interrupções, fortalecendo a eficiência operacional. À medida que o tamanho das turbinas aumenta e os portfólios offshore se expandem, a O&M orientada por dados torna-se essencial para reduzir paradas não planejadas, otimizar a longevidade dos ativos e maximizar a produção de energia.

- Por exemplo, a plataforma Digital Wind Farm da GE Vernova usa análises avançadas de SCADA para detectar anomalias nos sistemas de caixa de engrenagens e geradores, permitindo intervenções proativas que documentaram reduções no tempo de inatividade não planejado.

Políticas Governamentais Apoiam a Expansão de Energia Renovável

Políticas governamentais de apoio, metas de energia renovável e incentivos financeiros são motores significativos que elevam a demanda por O&M. Países da Europa, Ásia-Pacífico e América do Norte estão avançando com instalações eólicas em grande escala por meio de subsídios, incentivos fiscais, acordos de compra de energia e programas de modernização de redes. Regulamentações que promovem a segurança operacional, relatórios de desempenho e conformidade ambiental aumentam ainda mais a dependência de atividades estruturadas de O&M. A energia eólica offshore — apoiada por programas de arrendamento de leitos marinhos e investimento público em infraestrutura marinha — adiciona oportunidades de serviço a longo prazo devido às suas complexas necessidades de manutenção. À medida que as economias globais se comprometem com emissões líquidas zero, manter o desempenho das turbinas por meio de O&M sistemático torna-se crucial, fortalecendo o crescimento do mercado a longo prazo.

Tendências e Oportunidades Principais

Expansão de Parques Eólicos Offshore e Serviços Especializados de O&M

A expansão eólica offshore é uma tendência definidora que cria oportunidades de alto valor para os players avançados de O&M. As turbinas offshore, geralmente maiores e mais complexas, requerem abordagens de manutenção especializadas, incluindo drones autônomos, embarcações de serviço, robótica e diagnósticos avançados. O aumento de parques eólicos flutuantes adiciona desafios únicos relacionados ao ancoramento, fixação e estabilidade estrutural, intensificando a demanda por serviços especializados. Governos no Reino Unido, China, Japão e EUA estão acelerando o desenvolvimento offshore, aumentando os requisitos de O&M a longo prazo. À medida que as classificações das turbinas excedem 12–15 MW, a manutenção de precisão torna-se vital para garantir a continuidade operacional, reduzir os custos do ciclo de vida e manter alta produção de energia, abrindo fortes oportunidades para OEMs e ISPs.

- Por exemplo, como parte da iniciativa AIRTuB‑ROMI nos Países Baixos, drones de inspeção “residentes” automatizados (e rastreadores) estão sendo desenvolvidos para monitorar pás de turbinas: sensores embutidos nas pás detectam anomalias, então acionam drones para inspecionar e localizar danos, permitindo uma detecção de falhas mais rápida e reduzindo inspeções manuais offshore.

Aumento do Uso de Robótica, Automação e IA para Eficiência de Manutenção

A automação e a inovação impulsionada por IA estão redefinindo a eficiência da manutenção em todo o setor de energia eólica. Sistemas robóticos de inspeção de pás, robôs escaladores e drones autônomos estão substituindo inspeções manuais demoradas, melhorando significativamente a segurança e reduzindo o tempo de inatividade operacional. Ferramentas de diagnóstico habilitadas por IA analisam padrões de vibração, detectam microfissuras, preveem problemas na caixa de engrenagens e otimizam ciclos de lubrificação. Algoritmos de aprendizado de máquina aprimoram insights de desempenho a longo prazo usando conjuntos de dados históricos e em tempo real. Essas tecnologias reduzem a dependência de mão de obra, melhoram a precisão e diminuem os custos gerais de manutenção. À medida que as fazendas eólicas aumentam de tamanho, a automação torna-se central para alcançar operações de O&M econômicas, confiáveis e oportunas.

- Por exemplo, usando sua Plataforma 3DX™ Blade, a Sulzer Schmid implantou inspeções de pás baseadas em drones autônomos que reduzem drasticamente o tempo de inspeção e eliminam a necessidade de acesso por corda ou escalada manual.

Principais Desafios

Alto Custo de Manutenção Offshore e Complexidades Logísticas

Um grande desafio no mercado é o alto custo e a dificuldade logística de manter turbinas eólicas offshore. As atividades de serviço requerem embarcações especializadas de elevação, navios de transferência de tripulação e técnicos treinados capazes de operar em ambientes marinhos adversos. Condições marítimas imprevisíveis frequentemente atrasam os cronogramas de manutenção, aumentando o tempo de inatividade e o risco operacional. Turbinas offshore maiores e instalações mais profundas adicionam complexidade, exigindo equipamentos avançados e equipes qualificadas. Esses fatores aumentam as despesas de O&M, tornando a otimização de custos um desafio persistente. Embora o monitoramento remoto e a automação mitiguem alguns riscos, a imprevisibilidade inerente dos ambientes offshore continua sendo uma barreira operacional significativa.

Escassez de Mão de Obra Qualificada e Aumento da Complexidade Técnica

O mercado enfrenta uma crescente escassez de técnicos qualificados capazes de gerenciar os sistemas mecânicos, elétricos e digitais avançados usados em turbinas eólicas modernas. À medida que as turbinas incorporam ferramentas de monitoramento impulsionadas por IA, geradores de alta capacidade, sistemas de controle avançados e eletrônicos complexos, a demanda por expertise multidisciplinar aumenta acentuadamente. Programas de treinamento da força de trabalho não acompanharam os avanços tecnológicos, levando a escassez de habilidades e custos de mão de obra mais altos. Instalações offshore exigem certificações de segurança adicionais, reduzindo ainda mais o pool de talentos. Essa lacuna de habilidades causa atrasos, reduz a eficiência operacional e limita a escalabilidade dos serviços de O&M, representando um desafio significativo para o crescimento da indústria.

Análise Regional

América do Norte

A América do Norte deteve uma participação significativa de 24,8% do Mercado de Operações e Manutenção de Turbinas Eólicas em 2024, impulsionada por grandes instalações de energia eólica onshore nos EUA e no Canadá. A região se beneficia de uma infraestrutura de rede robusta, frotas de turbinas envelhecidas e crescentes investimentos em tecnologias de manutenção preditiva. Os EUA permanecem como o principal contribuinte, apoiados por Créditos Fiscais de Produção (PTC) e pela extensão da vida útil dos projetos eólicos. A crescente adoção de monitoramento digital, sistemas SCADA e serviços baseados em condições aumenta ainda mais a demanda por O&M. O crescimento dos desenvolvimentos offshore ao longo da Costa Leste deverá acelerar a expansão do mercado durante o período de previsão.

Europa

A Europa dominou o mercado global com uma participação de 37,2% em 2024, apoiada por frotas maduras de energia eólica onshore e o maior desenvolvimento de energia eólica offshore do mundo. Países como Alemanha, Dinamarca, Reino Unido e Espanha possuem uma capacidade instalada extensa que requer manutenção contínua, atualizações e atividades de repotenciação. Fortes políticas governamentais de descarbonização e rigorosos padrões de desempenho operacional alimentam a necessidade de serviços estruturados de O&M. Instalações offshore no Mar do Norte, Mar Báltico e águas do Reino Unido contribuem significativamente para a demanda devido à sua natureza complexa e de alta manutenção. A adoção de diagnósticos digitais, robótica e ferramentas avançadas de monitoramento na Europa fortalece ainda mais a penetração do mercado regional.

Ásia-Pacífico

A Ásia-Pacífico representou 28,6% do mercado em 2024, emergindo como a região de crescimento mais rápido devido às expansões massivas de energia eólica na China, Índia, Japão e Austrália. A China lidera o crescimento regional com uma capacidade onshore extensa e uma capacidade offshore em rápido aumento que requer serviços em larga escala. A base de turbinas envelhecidas da Índia e o crescente foco na otimização de desempenho também impulsionam a demanda por O&M. Estruturas políticas favoráveis, modernização da rede e crescentes investimentos em infraestrutura renovável apoiam o crescimento regional. À medida que os tamanhos das turbinas aumentam e as instalações remotas se expandem, a demanda por manutenção preditiva, monitoramento digital de condições e serviços de substituição de componentes continua a crescer nos mercados da Ásia-Pacífico.

América Latina

A América Latina capturou uma participação de 5,1% em 2024, com Brasil, México e Chile impulsionando a maioria das instalações que requerem serviços contínuos de O&M. O crescimento é apoiado por metas crescentes de energia renovável, grandes parques eólicos onshore e incentivos de investimento favoráveis. O Brasil permanece como o mercado dominante com fortes pipelines de projetos e crescente demanda por reparos de caixas de engrenagens, manutenção de pás e soluções de monitoramento preditivo. Apesar do desenvolvimento offshore limitado, a região mostra um forte potencial devido à infraestrutura envelhecida e ao aumento da participação do setor privado. A crescente demanda por prestadores de serviços independentes (ISPs) e estratégias de manutenção econômicas deverá fortalecer as atividades regionais de O&M.

Médio Oriente & África

A região do Médio Oriente & África representou 4,3% do mercado em 2024, impulsionada por programas emergentes de energia eólica na África do Sul, Marrocos, Egito e Arábia Saudita. Embora a capacidade instalada permaneça inferior a outras regiões, as crescentes iniciativas de diversificação energética apoiam a demanda de longo prazo por O&M. Condições climáticas adversas, incluindo areia, exposição ao calor e padrões de vento flutuantes, aumentam a frequência de manutenção e a necessidade de sistemas de monitoramento robustos. Metas governamentais de energia renovável e investimentos estrangeiros em projetos eólicos em escala de utilidade estão acelerando o desenvolvimento do mercado. A crescente adoção de diagnósticos remotos e soluções de otimização de desempenho deverá elevar os requisitos de O&M nos próximos anos.

Segmentações de Mercado

Por Tipo de Serviço

- Manutenção Corretiva

- Manutenção Preventiva/Programada

- Manutenção Preditiva (Sistemas de Monitoramento de Condição)

- Serviços de Substituição e Reparo de Componentes

Por Aplicação

- Turbinas Eólicas Onshore

- Turbinas Eólicas Offshore

Por Componente

- Caixa de Engrenagens

- Gerador

- Pá do Rotor

- Trem de Força

- Sistemas de Controle

Por Geografia

- América do Norte

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Resto da Ásia-Pacífico

- América Latina

- Brasil

- Argentina

- Resto da América Latina

- Médio Oriente & África

- Países do CCG

- África do Sul

- Resto do Médio Oriente e África

Paisagem Competitiva

O Mercado de Operações e Manutenção de Turbinas Eólicas é caracterizado pela forte presença de OEMs globais e um ecossistema em expansão de provedores de serviços independentes (ISPs) que competem para oferecer soluções de manutenção de alto desempenho e custo-efetivas. Líderes como Vestas, Siemens Gamesa Renewable Energy, GE Renewable Energy, Nordex SE, Goldwind, Ming Yang Smart Energy, Suzlon, ENERCON GmbH, Dongfang Electric Corporation e Sinovel dominam o mercado através de extensos portfólios de serviços, contratos de manutenção de longo prazo e capacidades avançadas de monitoramento digital. Os OEMs utilizam tecnologias proprietárias, diagnósticos remotos e expertise em componentes para manter a vantagem competitiva, enquanto os ISPs focam em flexibilidade, redução de custos de serviço e suporte multimarcas para capturar participação de mercado. O ambiente competitivo é ainda moldado pela crescente demanda por manutenção preditiva, análise de dados e sistemas de inspeção baseados em robótica, incentivando as empresas a investir em digitalização e otimização do desempenho das turbinas. À medida que as frotas eólicas globais se expandem e envelhecem, os participantes buscam cada vez mais parcerias estratégicas, iniciativas de repotenciação e expansões de redes de serviços regionais para fortalecer o posicionamento no mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análise de Principais Atores

Desenvolvimentos Recentes

- Em novembro de 2025, a FairWind entrou em uma parceria estratégica com a especialista japonesa em O&M de turbinas Wind Energy Partners (WEP), marcando uma colaboração transfronteiriça em operações e manutenção de turbinas eólicas

- Em novembro de 2025, a Inox Green Energy Services (via Inox Wind Limited) assinou um MoU com a KP Energy Ltd e empresas relacionadas do Grupo KP para desenvolver conjuntamente 5 GW de capacidade eólica e solar sob este acordo. A Inox Green liderará os serviços de O&M para todos os ativos de turbinas eólicas planejados.

- Em setembro de 2025, a RES assinou um contrato de O&M independente de longo prazo com a Artıbir Enerji para suas fazendas eólicas Yeniköy e Yılmaz na Turquia (≈ 30 MW de capacidade – 8 turbinas Siemens-Gamesa).

Abrangência do Relatório

O relatório de pesquisa oferece uma análise aprofundada baseada em Tipo de Serviço, Aplicação, Componente e Geografia. Detalha os principais atores do mercado, fornecendo uma visão geral de seus negócios, ofertas de produtos, investimentos, fontes de receita e principais aplicações. Além disso, o relatório inclui insights sobre o ambiente competitivo, análise SWOT, tendências atuais do mercado, bem como os principais impulsionadores e restrições. Ademais, discute vários fatores que impulsionaram a expansão do mercado nos últimos anos. O relatório também explora a dinâmica do mercado, cenários regulatórios e avanços tecnológicos que estão moldando a indústria. Avalia o impacto de fatores externos e mudanças econômicas globais no crescimento do mercado. Por fim, fornece recomendações estratégicas para novos entrantes e empresas estabelecidas para navegar pelas complexidades do mercado.

Perspectivas Futuras

- O mercado testemunhará um forte crescimento à medida que a capacidade eólica global se expande e as turbinas envelhecidas requerem manutenção mais frequente.

- A adoção de manutenção preditiva acelerará à medida que IA, sensores IoT e gêmeos digitais se tornem padrão nas operações de fazendas eólicas.

- A expansão eólica offshore aumentará significativamente a demanda por embarcações especializadas, robótica e tecnologias de monitoramento remoto.

- Os operadores dependerão cada vez mais da automação e drones para reduzir o tempo de inspeção, custos de mão de obra e riscos de segurança.

- Projetos de repotenciação aumentarão à medida que as turbinas mais antigas atinjam o fim de seu ciclo de vida, impulsionando a demanda por substituição de componentes.

- Provedores de serviços independentes ganharão participação de mercado oferecendo soluções de manutenção multimarcas e econômicas.

- Os OEMs investirão mais em contratos de serviço de longo prazo para garantir receita recorrente e fortalecer a gestão de frotas.

- A gestão da erosão de pás e a otimização de caixas de engrenagens permanecerão áreas de foco crítico devido às altas taxas de falha.

- Plataformas digitais melhorarão as análises de desempenho em tempo real e otimizarão o planejamento de manutenção.

- Regiões emergentes aumentarão os investimentos em infraestrutura eólica, impulsionando a expansão global de O&M a longo prazo.