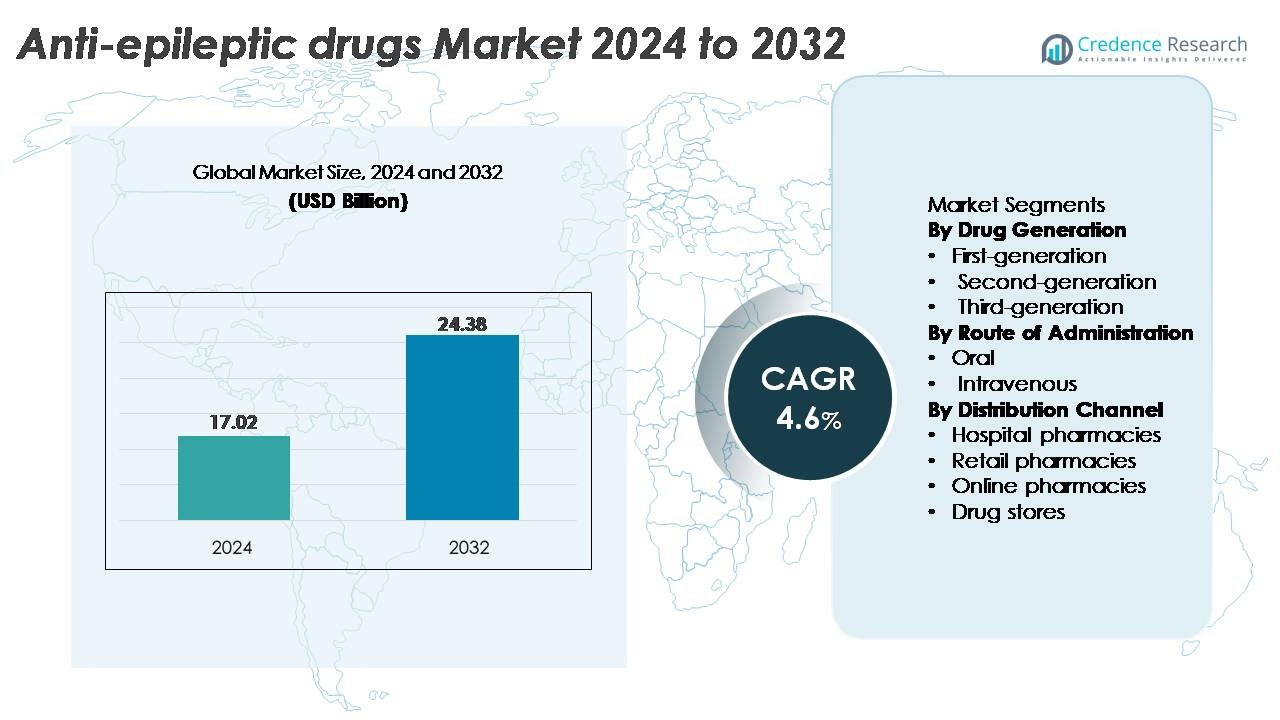

تم تقييم السوق العالمي للأدوية المضادة للصرع (AED) بقيمة 17.02 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 24.38 مليار دولار أمريكي بحلول عام 2032، مع توسع بمعدل نمو سنوي مركب يبلغ 4.6% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأدوية المضادة للصرع (AED) لعام 2024 |

17.02 مليار دولار أمريكي |

| سوق الأدوية المضادة للصرع (AED)، معدل النمو السنوي المركب |

4.6% |

| حجم سوق الأدوية المضادة للصرع (AED) لعام 2032 |

24.38 مليار دولار أمريكي |

تشمل الشركات الرئيسية في سوق الأدوية المضادة للصرع شركة Pfizer Inc.، وNovartis AG، وSanofi، وTeva Pharmaceutical Industries Ltd.، وJohnson & Johnson Services, Inc.، وGlaxoSmithKline plc، وAstraZeneca، وAbbott، وEisai Co., Ltd.، وMerck KGaA. تتنافس هذه الشركات من خلال محافظ متنوعة في علم الأعصاب، وتوزيع عالمي قوي، واستثمار مستمر في العلاجات من الجيل التالي التي تستهدف الصرع المقاوم والجيني. تظل Eisai وUCB مؤثرتين في رعاية الصرع المتخصصة، بينما توسع Teva وغيرها من الشركات المصنعة للأدوية الجنيسة الوصول في المناطق الحساسة للتكلفة. تقود أمريكا الشمالية السوق العالمي بحصة تبلغ حوالي 38%، مدعومة ببنية تحتية تشخيصية متقدمة، ووعي عالي، واعتماد قوي لكل من الأدوية المضادة للصرع ذات العلامات التجارية والجنيسة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- تم تقييم سوق الأدوية المضادة للصرع بقيمة 17.02 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 24.38 مليار دولار أمريكي بحلول عام 2032، مسجلاً معدل نمو سنوي مركب بنسبة 4.6٪ خلال فترة التوقعات.

- تزداد الطلبات مع بقاء الأدوية من الجيل الثاني الفئة المهيمنة، مدفوعة بتحمل أفضل واعتماد سريري واسع، بينما تساهم معدلات التشخيص المتزايدة والوعي المتزايد في تسريع استيعاب العلاج عبر جميع الفئات العمرية.

- تشمل الاتجاهات الناشئة صعود علم الأعصاب الدقيق، وأدوات مراقبة النوبات الرقمية، وتوسيع خطوط الإنتاج التي تستهدف الصرع المقاوم والنادر، مما يشجع على اعتماد العلاجات من الجيل التالي.

- تزداد حدة المنافسة مع تقدم شركات مثل فايزر، نوفارتيس، سانوفي، إيساي، تيڤا، وGSK في تطوير التركيبات المتخصصة بينما يحسن مصنعو الأدوية الجنيسة من القدرة على تحمل التكاليف، رغم استمرار التحديات بسبب ملفات الآثار الجانبية وفجوات العلاج في المناطق ذات الموارد المحدودة.

- إقليمياً، تتصدر أمريكا الشمالية بحصة تقارب 38٪، تليها أوروبا بنسبة تقارب 28٪، وآسيا والمحيط الهادئ بنسبة تقارب 22٪، وأمريكا اللاتينية بنسبة تقارب 7٪، والشرق الأوسط وأفريقيا بنسبة تقارب 5٪، مما يعكس تفاوت الوصول إلى التشخيص، وقوة السداد، واختراق العلاج.

تحليل تقسيم السوق:

تحليل تقسيم السوق:

حسب جيل الدواء

تشكل الأدوية المضادة للصرع من الجيل الأول والثاني والثالث مشهداً علاجياً متدرجاً، حيث تحتفظ الأدوية المضادة للصرع من الجيل الثاني بحصة السوق المهيمنة بسبب ملفات الأمان المحسنة، وتفاعلات الأدوية الأقل، والنوافذ العلاجية الأوسع. تظل العوامل مثل لاموتريجين، ليفيتيراسيتام، وتوبيراميت خيارات أساسية في كل من العلاج الأحادي والعلاج المساعد، مما يمكن من تفضيل قوي من قبل الأطباء. يشجع الاعتماد المتزايد بشكل أكبر من خلال المؤشرات الواسعة للأطفال، والتحمل الجيد، وتوافر الأدوية الجنيسة المتزايد. وفي الوقت نفسه، تكتسب الجزيئات من الجيل الثالث زخماً في الصرع المقاوم، بينما تظل الأدوية من الجيل الأول ذات صلة في البيئات الحساسة للتكلفة.

- على سبيل المثال، أظهر ليفيتيراسيتام (Keppra®) من UCB تقليل تردد النوبات بنسبة 49.8٪ في تحليل مجمع لـ 904 مرضى عبر ثلاثة تجارب عشوائية، مما يثبت دليلاً قوياً على فائدته الواسعة في النوبات البؤرية.

حسب طريق الإدارة

ينقسم السوق إلى التركيبات الفموية والوريدية، حيث يسيطر القطاع الفموي على الحصة الأكبر لأنه يدعم الإدارة الخارجية طويلة الأمد، وجداول الجرعات المبسطة، والوصول الواسع للمرضى. تهيمن الأدوية المضادة للصرع الفموية على علاج الصيانة عبر الفئات العمرية للأطفال والبالغين وكبار السن، مما يدفع حجم الوصفات الطبية بشكل مستمر. يتم تعزيز موقعها القوي في السوق من خلال اختراق الأدوية الجنيسة الواسع، ومتطلبات العلاج المزمن، والالتزام العالي المدعوم بالإصدارات الممتدة المفعول. تظل التركيبات الوريدية ضرورية في بيئات المستشفيات للسيطرة على النوبات الحادة وحالة الصرع، لكن استخدامها يقتصر بشكل نسبي على الرعاية الطارئة والمرضى الداخليين.

- على سبيل المثال، أظهرت التركيبة الفموية من إيساي للبيرامبانيل (Fycompa®) انخفاضًا متوسطًا بنسبة 5% في نوبات الصرع لكل 28 يومًا عند جرعة 8 ملغ/يوم في تجربة المرحلة الثالثة (الدراسة 305) لـ 386 مريضًا يعانون من نوبات جزئية مستعصية، مما يبرز الفعالية السريرية للعوامل الفموية في الإدارة اليومية.

حسب قناة التوزيع

تشكل صيدليات المستشفيات، الصيدليات التجارية، الصيدليات الإلكترونية، ومتاجر الأدوية النظام البيئي للتوزيع، حيث تبرز الصيدليات التجارية كالقناة الرائدة بسبب إعادة تعبئة الوصفات الطبية بشكل ثابت والوصول القوي على مستوى المجتمع لإدارة الصرع المزمن. يعتمد المرضى بشكل كبير على دورات التوزيع الشهرية أو الفصلية مما يدعم هيمنة هذا القطاع. تلعب صيدليات المستشفيات دورًا حاسمًا في الرعاية الحادة ونوبات الصرع الشديدة، بينما تكتسب الصيدليات الإلكترونية زخمًا من خلال راحة التوصيل المنزلي والتسعير التنافسي. تحافظ متاجر الأدوية على مشاركة متواضعة، تدعم بشكل رئيسي المكملات التي لا تحتاج إلى وصفة طبية بدلاً من الأدوية المضادة للصرع الموصوفة. تظل الصيدليات التجارية الأقوى بسبب الحجم، وسهولة الوصول، والبنية التحتية الراسخة للتوزيع.

نظرة عامة على السوق

محركات النمو الرئيسية

زيادة انتشار الصرع عالميًا وتوسيع القدرات التشخيصية

يستمر العبء العالمي المتزايد للصرع في كونه المحرك الرئيسي للطلب على الأدوية المضادة للصرع، مدعومًا بتوسيع القدرات التشخيصية في كل من الأنظمة الصحية المتقدمة والناشئة. يتيح الوصول المحسن إلى مراقبة EEG، والتصوير العصبي، والفحص الجيني للأطباء اكتشاف الصرع في وقت مبكر وتصنيف أنواع النوبات بدقة أكبر، مما يؤدي إلى تدخلات دوائية أكثر استهدافًا. يوسع انتشار عيادات الأعصاب المتخصصة ومنصات الطب العصبي عن بعد من نطاق الوصول إلى المرضى، مما يمكن من متابعة مستمرة وتحسين تعديل الجرعات الدوائية. تعزز حملات التوعية المتزايدة من قبل الجمعيات الطبية ومجموعات دعم المرضى أيضًا سلوك البحث عن العلاج، مما يقلل من عدد الحالات غير المعالجة. مع تحسن الدقة التشخيصية، يمكن لمقدمي الرعاية الصحية التحول نحو نظم علاجية شخصية تقلل من تكرار النوبات، وتحسن جودة الحياة، وتعزز الالتزام، مما يقوي في النهاية الاستخدام طويل الأمد للأدوية المضادة للصرع عبر الفئات السكانية.

- على سبيل المثال، يتميز نظام الاستجابة السريعة EEG من Ceribell المعتمد من قبل إدارة الغذاء والدواء (FDA) بعصابة رأس تحتوي على 10 أقطاب يمكن تطبيقها في أقل من 5 دقائق وتوفر كشفًا فوريًا للنوبات مع معدل أخذ عينات 500 هرتز وخوارزمية عبء النوبات الآلية التي تم التحقق منها عبر أكثر من 6000 تسجيل في وحدة العناية المركزة، مما يمكّن الأطباء من تحديد النوبات غير التشنجية بشكل أسرع بكثير من إعدادات EEG التقليدية التي تتطلب عادةً 30-60 دقيقة للتنفيذ.

التقدم في الآليات الجديدة والعلاجات الجيل التالي

تستفيد الصناعة بشكل كبير من الابتكار المستمر في تطوير الأدوية، مع استهداف العلاجات المضادة للصرع من الجيل التالي لآليات متعددة لتحسين الفعالية والتحمل ومقاومة النوبات. تركز خطوط إنتاج الأدوية بشكل متزايد على العلاجات للصرع المقاوم والوراثي، مع دمج معدلات قنوات الصوديوم، وعوامل ربط SV2A، ومعززات GABAergic ذات الحركية الدوائية المتفوقة. تقدم هذه التطورات تحكمًا متميزًا في النوبات مع آثار جانبية أقل، مما يعزز التبني السريري. توسع النهج القائمة على الطب الدقيق، بما في ذلك العلاجات المصممة لمتلازمة درافيت، ومتلازمة لينوكس-غاستو، ومجمع التصلب الحدبي، الفرص للأدوية المتخصصة ذات القيمة العالية. بالإضافة إلى ذلك، تعزز التركيبات ذات الإطلاق الممتد وملفات الجرعات المحسنة الالتزام وتقلل من النوبات المفاجئة. التأثير المشترك للآليات المبتكرة، والدعم التنظيمي للمؤشرات اليتيمة، والأدلة السريرية القوية يضع الأدوية المضادة للصرع من الجيل التالي كمحرك رئيسي لتوسع السوق.

· على سبيل المثال، أظهر سينوبامات من UCB فعالية استثنائية طويلة الأمد، حيث أظهرت تحليلات ما بعد الفرضية من دراسة C021 المفتوحة تقليل النوبات بنسبة ≥90% في حوالي ثلث البالغين الذين يعانون من نوبات بؤرية غير مسيطر عليها. في نفس مجموعة البيانات، حافظ حوالي 13% من المرضى على الحرية الكاملة من النوبات خلال مرحلة الصيانة طويلة الأمد، التي كان لها مدة متوسطة تقارب 30 شهرًا.

تزايد توفر الأدوية الجنيسة وتحسين إمكانية الوصول إلى العلاج

يستمر تدفق قوي من الأدوية المضادة للصرع الجنيسة في جعل العلاج أكثر سهولة على مستوى العالم، مما يدفع إلى اختراق قوي للسوق، خاصة في المناطق الحساسة للتكلفة. توفر النسخ الجنيسة من العوامل المستخدمة على نطاق واسع مثل ليفيتيراسيتام، لاموتريجين، فالبروات، وكاربامازيبين فعالية مكافئة سريريًا بتكلفة أقل بكثير، مما يسهل الالتزام طويل الأمد بين مرضى الصرع المزمن. يشجع مقدمو الرعاية الصحية، ومقدمو التأمين، وبرامج السداد الحكومية بشكل متزايد على الاستبدال الجنيس، مما يحسن من القدرة على تحمل التكاليف ويمكّن من تغطية أوسع عبر أنظمة الصحة العامة. هذا الاتجاه له تأثير خاص في البلدان ذات الدخل المنخفض والمتوسط، حيث كانت النفقات الشخصية تاريخيًا تحد من استيعاب علاج الصرع. مع توسع شبكات التوزيع وتقوية الأطر التنظيمية لمعايير التكافؤ الحيوي، تستمر الأدوية الجنيسة المضادة للصرع في دعم الوصفات ذات الحجم الكبير، وتقليل فجوات العلاج، وتعزيز استمرارية رعاية المرضى مما يعزز نمو السوق بشكل جماعي.

الاتجاهات الرئيسية والفرص

توسيع نماذج العلاج الشخصي والدقيق في طب الأعصاب

يشهد سوق الأدوية المضادة للصرع اعتمادًا سريعًا لنماذج العلاج الشخصي، مدعومًا بالتقدم في علم الوراثة العصبية، وأبحاث العلامات البيولوجية، وأدوات اتخاذ القرار السريرية المدفوعة بالذكاء الاصطناعي. يسمح التسلسل الجيني للأطباء بتحديد حالات الصرع الخاصة بالطفرات وتخصيص خطط العلاج بناءً على استجابة الدواء والملفات الأيضية، مما يقلل من ردود الفعل السلبية ويحسن نتائج النوبات. يسرع طب الأعصاب الدقيق من تطوير الأدوية الخاصة بالحالات، مثل تلك المستهدفة للمتلازمات المرتبطة بـ SCN1A. بالإضافة إلى ذلك، تساعد المنصات المدعومة بالذكاء الاصطناعي في التنبؤ باستجابة العلاج، وتحسين تعديل الجرعات، وتحديد العلامات المبكرة لمقاومة الأدوية. ومع تعزيز التعاون البحثي بين شركات الأدوية والجامعات والمبتكرين في مجال الصحة الرقمية، يصبح رعاية الصرع الشخصية أكثر انتشارًا، مما يخلق فرصًا كبيرة للعلاجات المتميزة، والتشخيصات المصاحبة، ونظم إدارة المرضى طويلة الأجل.

· على سبيل المثال، يقوم اختبار الصرع من Invitae بتحليل أكثر من 300 جين مرتبط بالصرع مثل SCN1A وSCN2A وKCNQ2 باستخدام التسلسل من الجيل التالي. يوفر الاختبار وقت استجابة تشخيصي نموذجي يتراوح بين 10-21 يومًا ويبلغ عن حساسية تحليلية >99% لاكتشاف المتغيرات ذات النوكليوتيد الواحد. يساعد هذا المستوى من الدقة الأطباء في اختيار العلاجات بناءً على المحركات الجينية المؤكدة للصرع.

زيادة تكامل العلاجات الرقمية وحلول المراقبة عن بُعد

تقوم أدوات الصحة الرقمية بتحويل إدارة الصرع من خلال تمكين المراقبة المستمرة، والاستشارات عن بُعد، وتحسين تتبع الالتزام. تدعم أجهزة الكشف عن النوبات القابلة للارتداء، والمذكرات اليومية للنوبات القائمة على الهواتف الذكية، وأنظمة EEG المتصلة التقاط البيانات في الوقت الفعلي والتدخل المبكر، مما يقلل من الحوادث الطارئة ويُحسن تعديلات الأدوية. تكمل منصات العلاجات الرقمية العلاج الدوائي من خلال توفير الدعم المعرفي، وتتبع السلوك، وتذكيرات الأدوية، مما يُحسن النتائج العامة للمرضى. يدمج مقدمو الرعاية الصحية والممولون بشكل متزايد هذه الأدوات في برامج إدارة الأمراض المزمنة، مما يخلق فرصًا لأطر علاج هجينة تجمع بين الأدوية المضادة للصرع والحلول الرقمية. ومع تبسيط الهيئات التنظيمية للمسارات الخاصة بموافقات البرمجيات كجهاز طبي (SaMD)، يشهد السوق زخمًا أقوى للابتكار وفرصًا موسعة للخدمات ذات القيمة المضافة.

- على سبيل المثال، يستخدم جهاز Embrace2 القابل للارتداء والمعتمد من إدارة الغذاء والدواء الأمريكية (FDA) من Empatica النشاط الكهربائي الجلدي والتسارع للكشف عن النوبات التوترية الارتجاجية العامة، محققًا حساسية مؤكدة بنسبة 98% عبر 6,530 ساعة مراقبة في الدراسات السريرية، مما يتيح تنبيهات سريعة لمقدمي الرعاية عبر الشبكات المحمولة.

التركيز المتزايد على العلاجات للصرع المقاوم للأدوية والنادر

يؤثر الصرع المقاوم للأدوية على ما يقرب من ثلث المرضى المشخصين، مما يخلق احتياجات سريرية غير ملباة بشكل كبير ويعزز الابتكار المستهدف. تزداد الأولوية في خطوط إنتاج الأدوية للجزيئات المصممة لمعالجة النوبات المقاومة والمتلازمات النادرة، مدعومة بحوافز الأدوية اليتيمة المواتية ومسارات الموافقة المتسارعة. يعزز البحث المتقدم في تعديل التشابك العصبي، ومسارات الالتهاب العصبي، والعلاج الجيني الإمكانيات العلاجية بما يتجاوز الأدوية المضادة للصرع التقليدية. تعزز التركيبات الخاصة مع تحسين اختراق حاجز الدماغ الدموي وتفاعلات المستقبلات الجديدة الفعالية في مجموعات المرضى التي لم تُخدم بشكل كافٍ سابقًا. ومع نمو مراكز الرعاية متعددة التخصصات وتوسع شبكات التجارب السريرية عالميًا، يكتسب السوق فرصًا جديدة للعلاجات ذات القيمة العالية المصممة خصيصًا للصرع المعقد والشديد.

التحديات الرئيسية

ارتفاع معدل الآثار الجانبية وقضايا تحمل العلاج

على الرغم من التقدم العلاجي، لا تزال الأدوية المضادة للصرع تطرح تحديات كبيرة في التحمل، بما في ذلك ضعف الإدراك، تقلبات الوزن، اضطرابات المزاج، وسمية الأعضاء اعتمادًا على الجزيء. غالبًا ما تتطلب هذه الأحداث السلبية تعديل الجرعة أو تغيير الدواء، مما يؤثر على الالتزام طويل الأمد ونتائج العلاج. يزيد العلاج المتعدد في حالات الصرع المعقدة من عبء الآثار الجانبية التراكمية، مما يعقد إدارة المرضى. تضيف الفروق في الأيض عبر الفئات العمرية، خاصة في الأطفال وكبار السن، مخاطر إضافية وتعقيدات في الجرعات. يساهم التوافر المحدود لأدوات التعديل الشخصي والتفاوت بين المرضى في استجابة الدواء أيضًا في نتائج غير متسقة. تمثل هذه المخاوف المتعلقة بالتحمل حاجزًا كبيرًا أمام نمو السوق، خاصة في بيئات العلاج المزمن حيث يكون الالتزام ضروريًا.

فجوات علاجية مستمرة، وصول محدود إلى المتخصصين، وتأخيرات في التشخيص

تستمر الفوارق العالمية في توفر أطباء الأعصاب، البنية التحتية التشخيصية، وإمكانية الوصول إلى العلاج في تقييد الإدارة المثلى للصرع. تواجه العديد من المناطق تأخيرات طويلة في اختبارات EEG، وتوافر محدود لتصوير MRI، ونقص في المتخصصين المدربين على الصرع، مما يؤدي إلى التشخيص الناقص وسوء تصنيف اضطرابات النوبات. تؤدي هذه القيود النظامية إلى تأخير بدء العلاج وتعيق تبني الأدوية المضادة للصرع المتقدمة. في البيئات ذات الموارد المحدودة، تقيد سلاسل التوريد غير الكافية، وتوافر الأدوية غير المتسق، والتكاليف المرتفعة التي يتحملها المرضى استمرارية الرعاية. حتى في الأسواق المتقدمة، تساهم مسارات الرعاية المجزأة وانخفاض وعي المرضى في فجوات العلاج. تحد هذه التحديات مجتمعة من الإمكانات العلاجية الكاملة للأدوية المضادة للصرع وتعيق التوسع المتسق في السوق.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية الحصة الأكبر بحوالي 38% بسبب الاعتماد القوي على الأدوية المضادة للصرع المتقدمة، والقدرة التشخيصية العالية، وشبكة أطباء الأعصاب المتطورة. تقود الولايات المتحدة في تبني العلاج مع الوصول الواسع إلى EEG، ومسارات رعاية الصرع المنظمة، والدعم القوي للسداد لكل من الأدوية المضادة للصرع ذات العلامات التجارية والعامة. يعزز الانتشار المتزايد للصرع المقاوم للأدوية وتوسع المراكز المتخصصة الطلب على العلاجات من الجيل التالي. تستمر خطوط البحث والتطوير القوية، والموافقات المتكررة من FDA لحالات الصرع النادرة، واعتماد التلي-عصبية المتزايد في تعزيز هيمنة السوق في المنطقة ودفع النمو المستمر طويل الأمد.

أوروبا

تمثل أوروبا حوالي 28% من السوق، مدفوعة بتغطية صحية عامة قوية، وبنية تحتية عصبية قوية، واعتماد عالي على إدارة الصرع المستندة إلى الإرشادات. تظهر بلدان أوروبا الغربية، خاصة ألمانيا، فرنسا، إيطاليا، والمملكة المتحدة، استخدامًا قويًا للأدوية المضادة للصرع من الجيل الثاني والثالث مدعومة ببروتوكولات رعاية موحدة. يعزز التركيز السريري المتزايد على حالات الصرع لدى الأطفال والوراثية، إلى جانب التوسع في السداد للعلاجات الأحدث، زخم السوق. تستفيد المنطقة أيضًا من التعاونات البحثية الصيدلانية النشطة والوصول المتزايد إلى أدوات مراقبة الصرع الرقمية التي تحسن نتائج العلاج وتوسع المشاركة طويلة الأمد للمرضى.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على ما يقرب من 22% من السوق العالمية، مدعومة بزيادة عدد مرضى الصرع، وتحسين برامج التوعية، وتوسيع الوصول إلى خدمات الأعصاب في الصين واليابان والهند وكوريا الجنوبية. يساهم توفر الأدوية المضادة للصرع الجنيسة بشكل كبير في تعزيز القدرة على تحمل التكاليف في الاقتصادات المتوسطة الدخل. تواصل اليابان قيادة تبني التركيبات المبتكرة بفضل بنيتها التحتية الصحية القوية. في الوقت نفسه، تعمل شبكات المستشفيات المتوسعة في الصين والمبادرات الحكومية المتعلقة بالأمراض العصبية على تحسين معدلات التشخيص. يساهم التوسع الحضري المتزايد، وتوسيع الوصول إلى تشخيصات EEG وMRI، والاستثمار في مراكز الرعاية المتخصصة في تسريع نمو السوق في جميع أنحاء المنطقة.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 7% من السوق، مع نمو مدعوم بتحسينات تدريجية في رعاية الأعصاب وزيادة توفر الأدوية المضادة للصرع الجنيسة ذات التكلفة الفعالة. تهيمن البرازيل والمكسيك على الطلب الإقليمي بفضل الوصول الأقوى إلى الرعاية الصحية وشبكات التوزيع الأوسع. على الرغم من ارتفاع معدلات التشخيص، لا يزال العديد من المرضى يواجهون فجوات في العلاج بسبب التفاوت في توفر المتخصصين وتفاوت إمدادات الأدوية. تساعد البرامج الحكومية التي تهدف إلى تحسين إدارة الأمراض المزمنة وتوسيع قوائم الأدوية الأساسية في تعزيز الوصول إلى الأدوية المضادة للصرع. من المتوقع أن يؤدي استمرار الاستثمار في البنية التحتية للمستشفيات من قبل القطاع الخاص إلى تحسين التبني طويل الأمد للعلاجات الحديثة المضادة للصرع.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حوالي 5% من السوق، وتتميز بنمو الاستثمارات في الرعاية الصحية وزيادة التركيز على إدارة الاضطرابات العصبية. تقود دول الخليج، بما في ذلك السعودية والإمارات، التبني الإقليمي بفضل تحسين قدرات التشخيص وزيادة الوصول إلى الأدوية المضادة للصرع ذات العلامات التجارية والجنيسة. في أفريقيا، لا تزال هناك فجوات علاجية كبيرة بسبب قلة المتخصصين في الأعصاب وشبكات توزيع الأدوية المحدودة. تعمل المنظمات الصحية الدولية على تعزيز الوعي بالصرع وبرامج إمداد الأدوية، مما يحسن تدريجياً من اختراق العلاج. يدعم توسيع البنية التحتية للمستشفيات والإصلاحات الصحية الوطنية نمو السوق المعتدل ولكن المستمر.

تقسيمات السوق:

حسب جيل الدواء

- الجيل الأول

- الجيل الثاني

- الجيل الثالث

حسب طريق الإدارة

حسب قناة التوزيع

- صيدليات المستشفيات

- الصيدليات التجزئة

- الصيدليات الإلكترونية

- متاجر الأدوية

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق الأدوية المضادة للصرع بمزيج تنافسي من شركات الأدوية متعددة الجنسيات والمطورين المتخصصين في علم الأعصاب، حيث يتقدم كل منهم بمحافظ في العلاجات من الجيل الأول والثاني والثالث. تحافظ الشركات الرائدة مثل UCB وPfizer وNovartis وEisai وGlaxoSmithKline على حضور تجاري قوي مدعوم ببيانات سريرية واسعة، وتوزيع عالمي واسع، وخبرة طويلة الأمد في علم الأعصاب. تواصل UCB تعزيز موقعها من خلال الابتكارات التي تعالج الصرع المقاوم للأدوية، بينما توسع Eisai بصمتها بآليات متميزة تستهدف كلا من الفئات العمرية للأطفال والبالغين. تركز العديد من الشركات على استراتيجيات إدارة دورة الحياة، بما في ذلك التركيبات الممتدة المفعول والمؤشرات الجديدة للحفاظ على طول عمر المنتج. في الوقت نفسه، تكثف الشركات المصنعة للأدوية الجنيسة مثل Teva وSun Pharma وCipla المنافسة السعرية من خلال تقديم نسخ فعالة من حيث التكلفة من الأدوية المضادة للصرع المستخدمة على نطاق واسع، مما يحسن الوصول في الأسواق الناشئة. تظل أنشطة خطوط الأنابيب قوية، حيث تسعى الشركات إلى آليات جديدة، وتصميمات أدوية اليتيم، ونهج الطب الدقيق للصرع النادر، مما يكثف المنافسة المدفوعة بالابتكار عبر الأسواق العالمية.

تحليل اللاعبين الرئيسيين

- شركة Pfizer Inc.

- شركة Novartis AG

- سانوفي

- شركة Teva Pharmaceutical Industries Ltd.

- شركة Eisai Co., Ltd.

- شركة GlaxoSmithKline plc (GSK)

- شركة UCB Pharma SA

- لوندبك A/S

- شركة Jazz Pharmaceuticals plc

- شركة Supernus Pharmaceuticals, Inc.

التطورات الأخيرة

- في ديسمبر 2025، كشفت شركة أدوية حيوية عالمية، UCB، عن 29 دراسة، بما في ذلك أربع دراسات متأخرة، في الاجتماع السنوي لجمعية AES 2025، مما يبرز التزامها بتحويل نتائج رعاية الصرع والشراكة مع المرضى والمجتمع العلمي.

- في أبريل 2024، اكتشف باحثو ستانفورد ميديسن منطقة تم التغاضي عنها سابقًا في الحُصين، وهي الفاسيولا سينيرا، التي تشارك في بدء ونشر النوبات، مما قد يساعد المرضى الذين لا يجدون راحة بعد الجراحة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا معمقًا بناءً على جيل الدواء، وطريقة الإعطاء، وقناة التوزيع والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض المنتجات، والاستثمارات، ومصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيشهد السوق تبنيًا متزايدًا للعلاجات من الجيل التالي التي تستهدف حالات الصرع المقاومة والنادرة.

- ستوجه الأعصاب الدقيقة والملامح الجينية بشكل متزايد استراتيجيات العلاج الفردية.

- ستعزز أدوات مراقبة النوبات الرقمية ومنصات الأعصاب عن بُعد إدارة المرضى على المدى الطويل.

- ستعطي خطوط إنتاج الأدوية الأولوية للجزيئات متعددة الآليات مع تحسين السلامة وقابلية التحمل.

- سيستمر انتشار الأدوية الجنيسة في الارتفاع، مما يعزز القدرة على تحمل التكاليف واستمرارية العلاج في المناطق الناشئة.

- ستدعم التركيبات ذات الإطلاق الممتد والجرعات المحسّنة الالتزام الأفضل وتقلل من النوبات الاختراقية.

- ستسرع الحوافز التنظيمية لعلاجات الصرع اليتيمة والطفولية من الابتكار.

- ستحسن أدوات دعم القرار المدعومة بالذكاء الاصطناعي دقة الجرعات وتعديلات العلاج.

- سيزيد توسع مراكز تخصص الأعصاب من معدلات التشخيص ويرفع معايير العلاج.

- سيصبح دمج نهج العلاج المركب أكثر شيوعًا لمعالجة حالات الصرع المعقدة والمقاومة للأدوية.