نظرة عامة على السوق

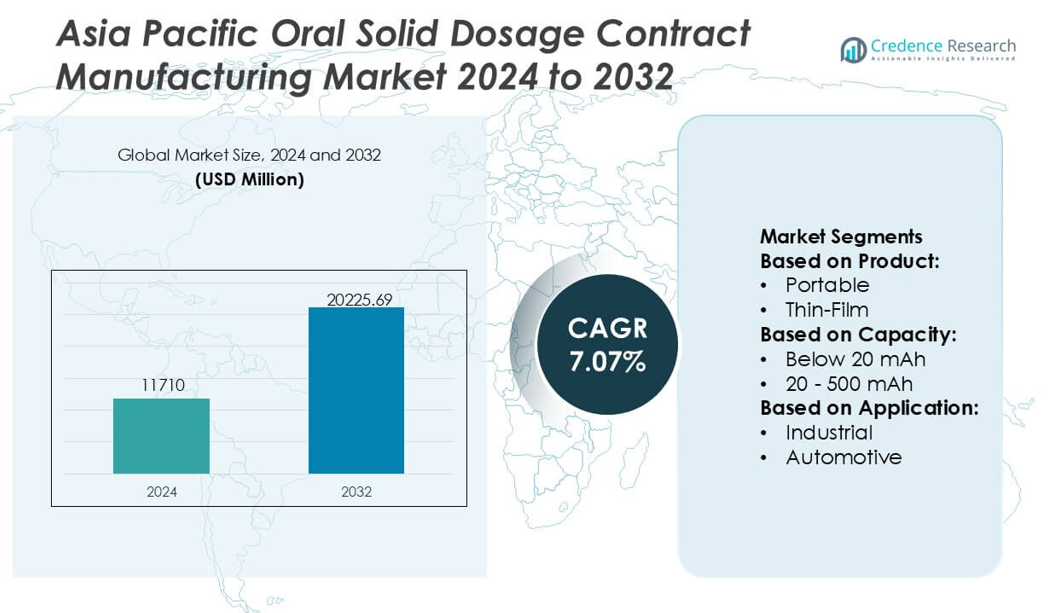

تم تقييم حجم سوق تصنيع العقود للجرعات الصلبة الفموية في آسيا والمحيط الهادئ بمبلغ 11710 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 20225.69 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.07% خلال فترة التوقعات.

| سمة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق تصنيع العقود للجرعات الصلبة الفموية في آسيا والمحيط الهادئ 2024 |

11710 مليون دولار أمريكي |

| سوق تصنيع العقود للجرعات الصلبة الفموية في آسيا والمحيط الهادئ، معدل النمو السنوي المركب |

7.07% |

| حجم سوق تصنيع العقود للجرعات الصلبة الفموية في آسيا والمحيط الهادئ 2032 |

20225.69 مليون دولار أمريكي |

يتشكل سوق تصنيع العقود للجرعات الصلبة الفموية في آسيا والمحيط الهادئ بواسطة مجموعة تنافسية من شركات تصنيع العقود الإقليمية والعالمية التي تستمر في توسيع خبراتها في الصياغة وقدرات الضغط على نطاق واسع ومنصات التصنيع المتوافقة مع اللوائح لتلبية الطلب المتزايد على الأدوية الجنيسة وعلاجات الأمراض المزمنة. يعزز هؤلاء اللاعبون مكانتهم من خلال الاستثمارات في المعالجة المستمرة والأتمتة والأنظمة التحليلية ذات الإنتاجية العالية التي تحسن الكفاءة والإنتاجية للعملاء المحليين والدوليين. تقف منطقة آسيا والمحيط الهادئ كمنطقة رائدة، حيث تمتلك حصة سوقية تبلغ 54%، مدعومة بأنظمة إنتاج تنافسية من حيث التكلفة، وقوة عاملة ماهرة واسعة، ومبادرات حكومية قوية تعزز تصنيع الأدوية بكميات كبيرة.

رؤى السوق

- وصل السوق إلى 11,710 مليون دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب يبلغ 7.07% ليحقق 20,225.69 مليون دولار أمريكي بحلول عام 2032، مما يعكس توسعًا قويًا في الاستعانة بمصادر خارجية للجرعات الصلبة الفموية بكميات كبيرة.

- يزداد الطلب مع زيادة الشركات المصنعة للابتكار في الصياغة واعتماد المعالجة المستمرة والأتمتة والأنظمة التحليلية المتقدمة لدعم الأدوية الجنيسة وعلاجات الأمراض المزمنة.

- تشتد الأنشطة التنافسية مع توسع شركات تصنيع العقود في قدراتها على إنتاج الأقراص والكبسولات والتركيبات ذات الجرعة الثابتة مع تعزيز الامتثال للمعايير التنظيمية العالمية.

- يواجه نمو السوق قيودًا من تقلبات سلسلة التوريد، وارتفاع تكاليف ضمان الجودة، والاعتماد على المواد الفعالة المستوردة والمواد المضافة الخاصة عبر مراكز الإنتاج الرئيسية.

- تتصدر منطقة آسيا والمحيط الهادئ بحصة إقليمية تبلغ 54%، مدعومة بأنظمة تصنيع فعالة من حيث التكلفة، بينما يحافظ قطاع الأقراص على الحصة المهيمنة بسبب الاستهلاك العالي في فئات الأمراض المزمنة والأدوية التي لا تحتاج إلى وصفة طبية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب المنتج

في سوق تصنيع العقود لأشكال الجرعات الصلبة الفموية في منطقة آسيا والمحيط الهادئ، تهيمن الأشكال المحمولة للجرعات الصلبة بنسبة تقدر بـ 58%، مدفوعة بالطلب القوي على الأدوية التي لا تحتاج إلى وصفة طبية المناسبة للسفر، وعلاجات الأمراض المزمنة، وأشكال الجرعات المريحة في الأسواق ذات الكثافة السكانية العالية مثل الهند والصين. تتوسع المنتجات ذات الأفلام الرقيقة بشكل مطرد مع تبني شركات الأدوية الإقليمية لتقنيات الذوبان السريع لتطبيقات الأطفال وكبار السن. يتم تعزيز هيمنة الأشكال المحمولة من خلال أنظمة التصنيع القابلة للتوسع، والتطبيق العلاجي الواسع، وزيادة الاستعانة بمصادر خارجية من قبل العلامات التجارية متعددة الجنسيات التي تسعى إلى الكفاءة في التكلفة والإنتاج الكبير المتوافق مع ممارسات التصنيع الجيدة عبر المنشآت الآسيوية.

- على سبيل المثال، عززت شركة فيليبس-ميديسايز قدرات دعم الجرعات الصلبة الفموية من خلال دمج تقنية القولبة الدقيقة المتقدمة الخاصة بها، والتي توفر تحملاً دقيقًا يصل إلى ±5 ميكرون لمكونات توصيل الأدوية.

حسب السعة

يمثل نطاق السعة المكافئ 20-500 مللي أمبير، الذي يمثل إنتاج الدفعات المتوسطة الحجم، ما يقرب من 52% من السوق، مدعومًا بملاءمته للأدوية الموصوفة الرئيسية، والأدوية الجنيسة، والصيغ ذات العلامات التجارية التي يتم استهلاكها على نطاق واسع في منطقة آسيا والمحيط الهادئ. يستفيد هذا القطاع من مرونة الدفعات المحسنة، وانخفاض تكاليف الإنتاج لكل وحدة، واعتماد قوي بين مقدمي خدمات تصنيع العقود الإقليميين الذين يقدمون قدرات تحبيب وضغط وتغليف عالية الإنتاجية. تلبي فئات الدفعات الصغيرة التي تقل عن 20 مللي أمبير العمل السريري في المراحل المبكرة، بينما تستمر قدرات الإنتاج التجاري الكبيرة التي تزيد عن 500 مللي أمبير في النمو مع زيادة الطلب على الأدوية الجنيسة للسوق الشامل وعلاجات الأمراض المزمنة.

- على سبيل المثال، عززت شركة فيانت تكنولوجي ذ.م.م منصاتها الدقيقة المعتمدة على البيانات من خلال تطوير مجموعة فيانتAI الخاصة بها مع تحسين التعلم الآلي. تستفيد فيانتAI من مجموعة بيانات شاملة، تشمل أكثر من مليار جهاز و250 مليون مستخدم مسجل في الولايات المتحدة، لتحسين دقة الاستهداف وأتمتة الحملات.

حسب التطبيق

تقود قطاعات الطلب العالية الحجم المماثلة للإلكترونيات الاستهلاكية، الممثلة بالفئات العلاجية الرئيسية، بحصة سوقية تبلغ حوالي 45%، مدفوعة باتجاهات العلاج الذاتي المتزايدة، وتوسع اختراق الصيدليات التجزئة، والاستهلاك العالي للأدوية الجنيسة عبر الاقتصادات الآسيوية الناشئة. تعكس الفئات المكافئة للصناعة وتخزين الطاقة الطلب من سلاسل التوريد المؤسسية والمستشفيات التي تتطلب إنتاجًا كبيرًا متسقًا للأقراص والكبسولات. تنمو التطبيقات المتخصصة الموجهة للسيارات بشكل معتدل، مدعومة بالتركيبات المتخصصة وتقنيات الإطلاق المتحكم فيه. يتم دفع النمو العام من خلال توسيع الوصول إلى الرعاية الصحية، والنظم البيئية للتصنيع ذات المزايا التكلفة، وزيادة الاستعانة بمصادر خارجية من قبل المبتكرين الصيدلانيين العالميين الذين يسعون إلى مزايا السرعة إلى السوق في منطقة آسيا والمحيط الهادئ.

محركات النمو الرئيسية

توسيع إنتاج الأدوية الجنيسة عبر الأسواق الناشئة

ينمو سوق تصنيع العقود لأشكال الجرعات الصلبة الفموية في منطقة آسيا والمحيط الهادئ بشكل كبير مع تسريع شركات الأدوية الإقليمية إنتاج الأدوية الجنيسة لتلبية الطلب المتزايد على العلاجات الميسورة التكلفة. تتكثف الاستعانة بمصادر خارجية حيث تسعى الشركات إلى إنتاج واسع النطاق محسن من حيث التكلفة مدعومًا بمنشآت متوافقة مع ممارسات التصنيع الجيدة في الهند والصين وجنوب شرق آسيا. يستفيد مصنعو العقود من تحسين توحيد العمليات، وخطوط ضغط الأقراص الآلية، وتقنيات التغليف المحسنة التي تدعم الإنتاج العالي الحجم. يؤدي تزايد انتهاء صلاحية براءات الاختراع وبرامج المشتريات المدعومة من الحكومة إلى زيادة الاعتماد على شركاء تصنيع الجرعات الصلبة الفموية، مما يعزز دور المنطقة كمركز عالمي لتوريد الأدوية الجنيسة.

- على سبيل المثال، قامت شركة Integer Holdings Corporation بتطوير قدراتها في التصنيع الدقيق من خلال أنظمة الليزر الدقيقة القادرة على إنتاج أحجام ميزات صغيرة تصل إلى 20 ميكرون، مدعومة ببيئات غرف نظيفة من الفئة ISO 7 ومنصات تجميع آلية عالية السرعة.

التطورات في التصنيع عالي الإنتاج والمعالجة المستمرة

يعمل تحديث البنية التحتية للتصنيع كمحرك رئيسي، حيث تستثمر شركات تصنيع الأدوية التعاقدية (CDMOs) في التصنيع المستمر، والتحبيب عالي القص، وأنظمة الجودة المتقدمة حسب التصميم (QbD). تقلل هذه التقنيات من وقت الإنتاج، وتحسن اتساق الدُفعات، وتعزز الامتثال للتوقعات التنظيمية المتطورة. تعزز الأتمتة، وتحليلات العمليات المتكاملة، والمراقبة في الوقت الفعلي الكفاءة وتقلل من الأخطاء التشغيلية، مما يضع المصنعين الإقليميين كشركاء مفضلين للاستعانة بمصادر خارجية. مع تحول شركات الأدوية نحو نماذج إنتاج مرنة وقابلة للتوسع، يفتح التصنيع المستمر لأشكال الجرعات الصلبة الفموية (OSD) في منطقة آسيا والمحيط الهادئ فوائد تكلفة كبيرة ويسرع جداول التسويق.

- على سبيل المثال، تقوم حزمة Sanmina الرقمية بتوحيد بيانات التصنيع متعددة المواقع في خطوط تشغيل موحدة مع نشر سريع في غضون 4-12 أسبوعًا فقط وتدعم التحليلات في الوقت الفعلي عبر شبكات المصانع الموزعة.

زيادة انتشار الأمراض المزمنة يعزز الطلب على تركيبات الجرعات الصلبة الفموية ذات الحجم الكبير

يزيد انتشار الحالات المزمنة مثل السكري واضطرابات القلب والأوعية الدموية وأمراض الجهاز التنفسي من الطلب على تركيبات الجرعات الصلبة الفموية المستقرة وذات العمر الافتراضي الطويل. توسع الحكومات تغطية الرعاية الصحية الشاملة، مما يدفع لشراء الأقراص والكبسولات بكميات كبيرة. تستجيب شركات تصنيع الأدوية التعاقدية في منطقة آسيا والمحيط الهادئ بخطوط ذات سعة عالية قادرة على إنتاج تركيبات الإفراج الممتد، والإفراج الفوري، والتركيبات ذات الجرعة الثابتة. يزيد اعتماد الأدوية المتعلقة بنمط الحياة والمكملات الغذائية التي لا تحتاج إلى وصفة طبية من حجم السوق. يعزز هذا الطلب السريري المستمر الشراكات طويلة الأمد للاستعانة بمصادر خارجية ويدعم التوسع المستمر في السعة عبر الشركات المصنعة الإقليمية الرائدة في العقود.

الاتجاهات والفرص الرئيسية

زيادة الطلب على أشكال الجرعات المتخصصة والتركيبات المعقدة

تشهد السوق فرصًا قوية في إنتاج أشكال الجرعات الصلبة الفموية المعقدة مثل الأقراص متعددة الطبقات، والتركيبات المقاومة للإساءة، والأقراص القابلة للمضغ للأطفال، والأقراص سريعة الذوبان المناسبة لكبار السن. تستعين شركات الأدوية بشكل متزايد بمصادر خارجية للمنتجات المتخصصة التي تتطلب تقنيات سواغ متقدمة وأنظمة إطلاق محكم. تعزز شركات تصنيع الأدوية التعاقدية في منطقة آسيا والمحيط الهادئ قدرات البحث والتطوير وخبرات التركيب، مما يمكنها من الحصول على عقود ذات قيمة عالية. يتماشى هذا الاتجاه مع التنوع العلاجي المتزايد واحتياجات العلاج الشخصي، مما يضع مصنعي الجرعات الصلبة الفموية لتوسيع محفظة خدماتهم والمنافسة في القطاعات التقنية المتقدمة.

- على سبيل المثال، حصل نظام القذف PICO® Nexμs™ من Nordson EFD على جائزة Edge لعام 2024 للابتكار في الأتمتة وإنترنت الأشياء الصناعي، حيث يدمج التحكم في الحركة ثلاثية المحاور وقدرات القذف التي تحافظ على تكرار الموضع ضمن ±0.003 مم لتطبيقات القذف الدقيق.

تزايد الاستثمارات من شركات الأدوية متعددة الجنسيات في شبكات الاستعانة بالمصادر الخارجية الإقليمية

تواصل الشركات متعددة الجنسيات توسيع شراكات الاستعانة بالمصادر الخارجية الاستراتيجية في منطقة آسيا والمحيط الهادئ للاستفادة من انخفاض تكاليف الإنتاج، والقوى العاملة الفنية ذات الخبرة، والمرافق المتوافقة مع اللوائح. تحصل شركات CDMO على فرص جديدة مع تحول المبتكرين العالميين نحو إنتاج OSD في مرحلة التجارب السريرية وعلى نطاق تجاري نحو الهند والصين وكوريا الجنوبية وسنغافورة. زيادة المرافق المعتمدة من FDA وEMA تعزز سمعة المنطقة في التصنيع عالي الجودة. يدعم هذا التدفق للطلب العالمي تحديث البنية التحتية، ونقل التكنولوجيا، وتوسيع القدرات، مما يدفع نحو توحيد السوق على المدى الطويل ويعزز دور آسيا والمحيط الهادئ في سلاسل التوريد العالمية.

- على سبيل المثال، قامت شبكة القطارات الذاتية التشغيل لشركة ريو تينتو بنقل حوالي 28,000 طن من خام الحديد على مسافة حوالي 280 كم من منجم توم برايس إلى الميناء في كيب لامبر، وهو أول تسليم بواسطة قطار ذاتي التشغيل طويل المسافة في العالم.

تزايد اعتماد التصنيع الرقمي وأنظمة الجودة المعتمدة على البيانات

يخلق التحول الرقمي فرصًا جديدة حيث يدمج المصنعون سجلات الدُفعات الإلكترونية، والصيانة التنبؤية، والتحكم البيئي الآلي، وتحسين العمليات المدعوم بالذكاء الاصطناعي. تُمكّن هذه الأدوات من حل المشكلات بشكل أسرع، وتحسين تتبع المنتجات، وزيادة الثقة التنظيمية. يعزز اعتماد التوائم الرقمية وتتبع الإنتاج المستند إلى السحابة الشفافية للعملاء العالميين. مع تشديد توقعات الامتثال، خاصة للمنتجات المعقدة OSD، يصبح التصنيع المعتمد على البيانات ميزة تنافسية، مما يسمح لشركات CDMO في آسيا والمحيط الهادئ بإظهار موثوقية تشغيلية فائقة والفوز بعقود دولية أكبر.

التحديات الرئيسية

زيادة صرامة اللوائح وعبء الامتثال

يواجه سوق تصنيع العقود OSD في آسيا والمحيط الهادئ تحديات امتثال متزايدة مع تكثيف الهيئات التنظيمية لعمليات التفتيش ومتطلبات الجودة. يجب على المصنعين الحفاظ على توثيق صارم، وتنفيذ بروتوكولات اختبار متقدمة، وضمان تكرار الدُفعات بشكل متسق عبر الإنتاج الكبير. تواجه شركات CDMO الصغيرة صعوبة في العبء المالي والتشغيلي لترقية المرافق لتلبية المعايير العالمية مثل cGMP وPIC/S ومتطلبات FDA. يشكل عدم الامتثال خطر فقدان العقود وتأخير الشحنات، مما يجعل الالتزام باللوائح مسؤولية حاسمة ولكنها مكلفة للمصنعين الإقليميين.

تقلب سلسلة التوريد والاعتماد على المواد الخام والمكونات النشطة المستوردة

على الرغم من تزايد قدرات التصنيع، يعتمد العديد من منتجي OSD في آسيا والمحيط الهادئ على المواد الخام المستوردة، خاصة المكونات النشطة عالية الجودة، والمكونات الخاصة، والبوليمرات الطلاءية. يؤدي عدم الاستقرار الجيوسياسي، واضطرابات اللوجستيات، وتقلبات العملة إلى إدخال عدم اليقين في التكاليف وتأخير الإنتاج. تزداد أوقات التسليم أكثر عندما يرتفع الطلب العالمي، مما يؤثر على التنفيذ في الوقت المناسب لاتفاقيات الاستعانة بالمصادر الخارجية. بينما تروج الحكومات لتصنيع المكونات النشطة محليًا، يظل التقدم غير متساوٍ، مما يترك شركات CDMO عرضة لقيود التوريد. يبقى تعزيز النظم البيئية للمواد الخام الإقليمية ضروريًا لتحسين المرونة واستقرار التكاليف.

التحليل الإقليمي

أمريكا الشمالية

تمثل أمريكا الشمالية حصة تقدر بـ 23% من نشاط تصنيع العقود OSD المرتبط بسلاسل التوريد في منطقة آسيا والمحيط الهادئ، مدفوعة بطلب قوي على الاستعانة بمصادر خارجية من شركات الأدوية الأمريكية والكندية. تعتمد المنطقة على CDMOs الآسيوية لإنتاج الأقراص والكبسولات بكميات كبيرة وبتكلفة فعالة، خاصة للأدوية الجنيسة والأدوية التي تُصرف دون وصفة طبية وعلاجات الأمراض المزمنة. تؤثر التوقعات التنظيمية الصارمة على اختيار الشركاء، مما يعطي الأفضلية للمصنعين الآسيويين الذين لديهم مرافق متوافقة مع FDA وأنظمة مراقبة الجودة المستمرة. يستمر الاعتماد المتزايد على شبكات التوريد العالمية، المدفوع بضغوط التسعير وأولويات البحث والتطوير، في تعزيز التعاون في تصنيع العقود عبر المناطق.

آسيا والمحيط الهادئ

تظل منطقة آسيا والمحيط الهادئ المركز الأساسي للإنتاج بحصة سوقية مهيمنة تبلغ 54% ، مدعومة بقدرات تصنيع واسعة في الهند والصين وكوريا الجنوبية وجنوب شرق آسيا. تستفيد المنطقة من العمالة ذات التكلفة الفعالة، والنظم البيئية الناضجة لـ CDMO، والقدرات القوية في تصنيع OSD الجنيسة بكميات كبيرة. يسرع التحديث التنظيمي وزيادة انتشار الأمراض المزمنة والتوسع السريع في أسواق الأدوية الإقليمية من الطلب على الإنتاج. يتم تعزيز قيادة آسيا والمحيط الهادئ من خلال الاستثمارات المستمرة في التصنيع المستمر، وأنظمة الضغط عالية السرعة، والمنصات التحليلية المدفوعة بـ QbD التي تعزز القابلية للتوسع والامتثال والاستعداد للتصدير عبر الأسواق العالمية.

أوروبا

تمثل أوروبا حوالي 13% من الطلب على الاستعانة بمصادر خارجية المرتبطة بالسوق، متأثرة بتركيزها القوي على الجودة والامتثال التنظيمي والبحث الصيدلاني المتقدم. تتجه شركات الأدوية الأوروبية بشكل متزايد إلى الاستعانة بمصادر خارجية لإنتاج OSD بكميات كبيرة في منطقة آسيا والمحيط الهادئ لتحسين هيكل التكاليف مع الحفاظ على إمدادات موثوقة للعلاجات المزمنة والمتخصصة. تتعزز شراكات تصنيع العقود مع تركيز الشركات الأوروبية على تصميم التركيبات المعقدة والاستعانة بمصادر خارجية للتشغيل التجاري على نطاق واسع. يتم دعم الطلب في المنطقة بشكل أكبر من خلال زيادة انتشار الأدوية الجنيسة، وانتهاء صلاحية البراءات، وتوسع شبكات التجارة الموازية، مما يزيد من الحاجة إلى دورات تصنيع OSD متسقة وذات سعة كبيرة.

أمريكا اللاتينية

تمثل أمريكا اللاتينية حوالي 6% من الحصة السوقية، مدعومة بزيادة الطلب على منتجات OSD الجنيسة ذات الأسعار المعقولة في البرازيل والمكسيك والأرجنتين وكولومبيا. تدفع القدرة المحدودة على الإنتاج المحلي وارتفاع تكاليف التصنيع شركات الأدوية الإقليمية إلى الشراكة مع CDMOs في آسيا والمحيط الهادئ لإنتاج دفعات كبيرة من الأقراص والكبسولات والعلاجات المركبة. تعزز إصلاحات النظام الصحي وزيادة أعباء الأمراض المزمنة الحاجة إلى حلول مستعان بها خارجياً بتكلفة فعالة. يشجع التقارب التنظيمي مع المعايير الدولية أيضًا على اتفاقيات التصنيع عبر الحدود. تستمر أمريكا اللاتينية في الاعتماد على مرافق آسيا والمحيط الهادئ لتحقيق استقرار سلاسل التوريد والحفاظ على تسعير تنافسي في الأسواق المحلية.

الشرق الأوسط وأفريقيا (MEA)

تمثل منطقة الشرق الأوسط وأفريقيا حصة تقدر بـ 4% ، مدفوعة بزيادة استهلاك الأدوية الجنيسة وزيادة الاعتماد على صيغ OSD المستوردة. يعزز البنية التحتية المحدودة للتصنيع المحلي والوصول غير المتسق للمواد الخام الاستعانة بمصادر خارجية لـ CDMOs في آسيا والمحيط الهادئ ذات السعة العالية والتكلفة الفعالة. توسع دول الخليج، بقيادة السعودية والإمارات، برامج الشراء التي تفضل الموردين الموثوقين والمعتمدين من حيث الجودة، بينما تركز الدول الأفريقية على تحسين الوصول إلى الأدوية من خلال الشراكات الدولية. تدعم زيادة انتشار الأمراض المزمنة وتوسيع تغطية التأمين نمو الحجم، مما يعزز الاعتماد طويل الأمد للشرق الأوسط وأفريقيا على شبكات تصنيع OSD في آسيا والمحيط الهادئ.

تقسيمات السوق:

حسب المنتج:

حسب السعة:

- أقل من 20 مللي أمبير ساعة

- 20 – 500 مللي أمبير ساعة

حسب التطبيق:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

المشهد التنافسي لسوق تصنيع العقود للأدوية الصلبة الفموية (OSD) في منطقة آسيا والمحيط الهادئ يشمل لاعبين مثل West Pharmaceutical Services, Inc.، FLEX LTD.، Phillips-Medisize، Celestica Inc.، Viant Technology LLC، Integer Holdings Corporation، Jabil Inc.، Sanmina Corporation، Plexus Corp.، وNordson Corporation. يعكس سوق تصنيع العقود للأدوية الصلبة الفموية (OSD) في منطقة آسيا والمحيط الهادئ نظامًا بيئيًا يتقدم بسرعة مدفوعًا بقدرات إنتاج واسعة النطاق، وبنية تحتية متوافقة مع اللوائح، وتوسيع الشراكات مع المبتكرين العالميين في مجال الأدوية. يركز المصنعون المتعاقدون الإقليميون على تصنيع الأقراص والكبسولات ذات الإنتاجية العالية، وأنظمة المعالجة المستمرة، وإدارة الجودة القائمة على QbD لدعم الطلب المتزايد على الأدوية الجنيسة، وعلاجات الأمراض المزمنة، والتركيبات الثابتة الجرعة. تشتد المنافسة مع استثمار الشركات في الأتمتة، وتحليلات الدفعات الرقمية، وتوسيع القدرات لتعزيز الكفاءة وتقليل دورات الإنتاج. يعزز الدعم الحكومي القوي، والقوى العاملة الماهرة في التصنيع، والشبكات المتكاملة للإمداد من مكانة المنطقة كوجهة مفضلة للاستعانة بمصادر خارجية لمتطلبات تصنيع OSD في مراحلها السريرية والتجارية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في نوفمبر 2025، استحوذت شركة SK Capital Partners على القسم الطبي لمجموعة LISI، وأعادوا إطلاقه تحت اسم بريسيرا ميديكال، وهي منظمة تطوير وتصنيع تعاقدية جديدة مستقلة في الولايات المتحدة وفرنسا، تركز على المكونات الطبية عالية الدقة للروبوتات والجراحة طفيفة التوغل وطب العظام، مع مقر جديد في مينيسوتا.

- في أكتوبر 2025، أطلقت شركة فورج ميديكال خدمات متكاملة لمنظمة تطوير وتصنيع تعاقدية (CDMO) لمصنعي الأجهزة الطبية، تقدم تصميم وهندسة وتصنيع شامل من الفكرة إلى التسويق التجاري، مع وجود في الولايات المتحدة ومنشآت عالمية.

- في يوليو 2025، كشفت الحكومة البريطانية عن خطة قطاع علوم الحياة المكونة من ست نقاط تهدف إلى تنمية الصناعة مع التركيز على التصنيع والتسويق التجاري. بينما يتفوق البحث والتطوير، يظل التبني التجاري تحديًا. ستعزز الحكومة البريطانية التصنيع والتسويق التجاري حيث تسعى للاستفادة من قيمة قطاع علوم الحياة لاقتصاد البلاد.

- في يناير 2024، وسعت شركة تيكني بليكس للرعاية الصحية بشكل كبير قدراتها كمنظمة تطوير وتصنيع تعاقدية (CDMO) لمجموعة واسعة من الأجهزة الطبية طفيفة التوغل والتدخلية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على المنتج، القدرة، التطبيق والجغرافيا. يوضح اللاعبين الرائدين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق مع زيادة CDMOs الإقليمية لقدرات التصنيع ذات الحجم الكبير للأدوية الجنيسة والتركيبات الثابتة الجرعة.

- سيؤدي اعتماد التصنيع المستمر وأنظمة الجودة الرقمية إلى تسريع الكفاءة والامتثال التنظيمي.

- سيزداد الطلب على أشكال OSD المتخصصة مثل الأقراص ذات الإطلاق المتحكم فيه والأقراص سريعة الذوبان عبر المجالات العلاجية.

- ستعزز شركات الأدوية متعددة الجنسيات شراكات الاستعانة بمصادر خارجية مع مرافق منطقة آسيا والمحيط الهادئ لتقليل تكاليف الإنتاج.

- سيؤدي التوافق التنظيمي مع المعايير العالمية إلى تحسين جاهزية التصدير وزيادة المشاركة في الأسواق المنظمة.

- سيعزز الاستثمار في الأتمتة ومراقبة العمليات في الوقت الفعلي اتساق الدفعات ويقلل من المخاطر التشغيلية.

- سيحافظ النمو في انتشار الأمراض المزمنة على الطلب طويل الأجل على إنتاج OSD واسع النطاق.

- ستتحسن قدرات سلسلة التوريد الإقليمية مع قيام الدول بتوطين تصنيع API والمكونات المساعدة.

- ستوسع CDMOs خدمات تطوير التركيبات للتنافس في قطاعات المنتجات ذات القيمة العالية والمعقدة.

- سيزداد اندماج السوق مع استحواذ الشركات الكبرى على الشركات المصنعة الأصغر لتعزيز النطاق والتكنولوجيا والوصول الجغرافي.