نظرة عامة على سوق التخمير البيوفارما:

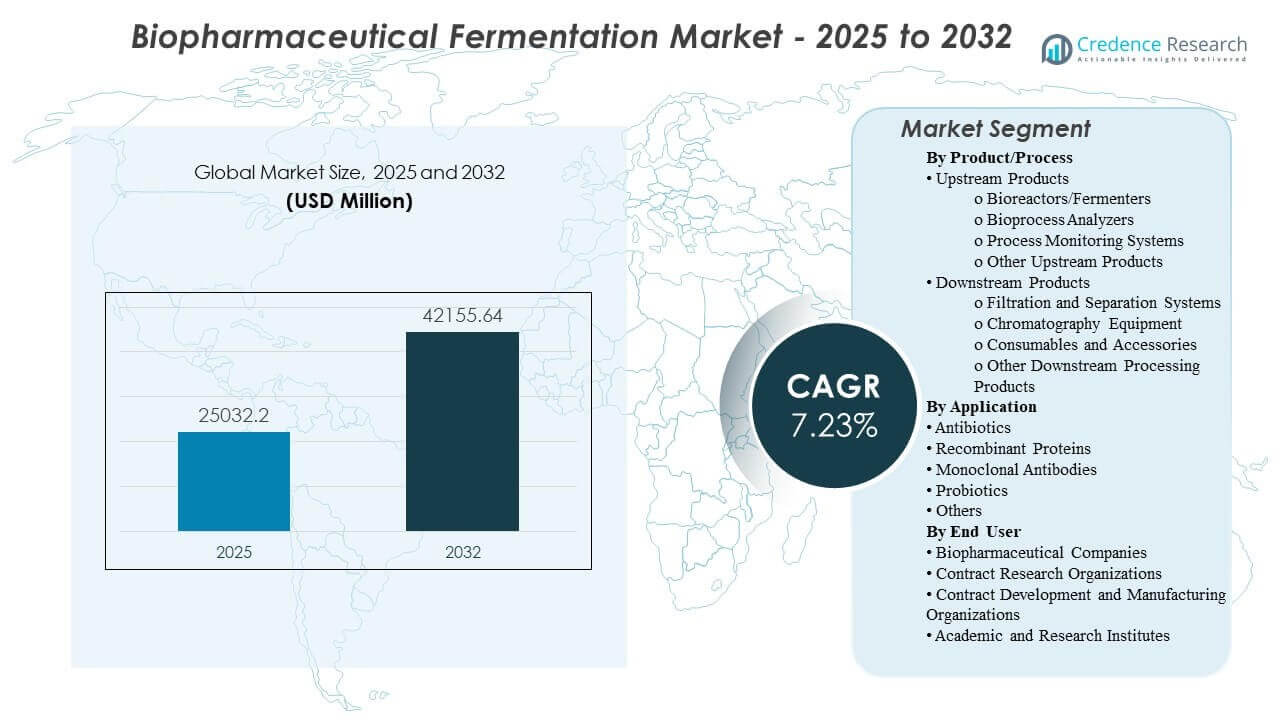

تم تقدير حجم سوق التخمير البيوفارما العالمي بـ 25,032.2 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 42,155.64 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 7.73% من 2025 إلى 2032. يتم دفع الطلب بشكل أساسي من خلال توسيع خطوط الأنابيب البيولوجية التي تتطلب إنتاجية أعلى وأكثر قابلية للتكرار وتحكمًا أكثر دقة في العمليات عبر التطوير إلى التصنيع التجاري. تستمر عمليات بناء القدرات وتوحيد العمليات عبر مراكز البيوفارما الرئيسية في تعزيز الإنفاق على أنظمة التخمير، والمراقبة، وسلاسل أدوات التنقية.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق التخمير البيوفارما 2025 |

25,032.2 مليون دولار أمريكي |

| سوق التخمير البيوفارما، معدل النمو السنوي المركب |

7.73% |

| حجم سوق التخمير البيوفارما 2032 |

42,155.64 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- من المتوقع أن يتوسع السوق من 25,032.2 مليون دولار أمريكي (2025) إلى 42,155.64 مليون دولار أمريكي (2032) بمعدل نمو سنوي مركب 7.73% (2025-2032).

- شكلت أمريكا الشمالية 43.6% في عام 2025، مما يعكس تركيزها على تصنيع البيولوجيات التجارية وقدرة تطوير العمليات.

- احتفظت أوروبا بحصة 27.4% في عام 2025، مدعومة بالابتكار القوي في العمليات الحيوية وشبكات إنتاج البيولوجيات الراسخة.

- وصلت منطقة آسيا والمحيط الهادئ إلى حصة 17.8% في عام 2025، مدعومة بإضافات القدرات وبرامج التصنيع المحلية في الأسواق الرئيسية.

- تصدرت المنتجات النهائية بنسبة 46.4% (2025)، مما يظهر أن التنقية والفصل هما أكبر مجالات الإنفاق داخل سير عمل التخمير.

تحليل القطاعات

يتشكل شراء التخمير البيوفارما من خلال الأداء في ظل ظروف التشغيل الحقيقية، خاصة تكرار الإنتاج، والتحكم في التلوث، والقدرة على التوسع دون انحراف العمليات. يولي المشترون الأولوية بشكل متزايد لجاهزية التحقق، وعمق الوثائق، واستجابة الخدمة لأن خطوات التخمير يجب أن تتكامل بشكل وثيق مع أنظمة التنقية والجودة النهائية. تميل قرارات التكلفة الإجمالية للملكية إلى النظر في استخدام المواد الاستهلاكية، ووقت التغيير، واحتمالية نجاح الدفعة بجانب تسعير المعدات.

لا يزال سير العمل ينقسم بين التنفيذ القابل للتوسع في المرحلة الأولية وإدارة الاختناقات في المرحلة النهائية، حيث تزيد البيولوجيات ذات القيمة العالية من تعقيد التنقية وقيود الإنتاج. تدعم المنصات الموحدة والنماذج التشغيلية المتناغمة عبر المواقع الإنتاج المتكرر ونقل التكنولوجيا الأسرع. ونتيجة لذلك، يتم تعزيز الطلب على سلاسل الأدوات المتكاملة التي تمتد عبر المفاعلات الحيوية، والتحليلات، ومراقبة العمليات، والترشيح، والكروماتوغرافيا، والمواد الاستهلاكية المرتبطة بها.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى المنتج/العملية

استحوذت المنتجات النهائية على الحصة الأكبر بنسبة 46.4% في عام 2025. يعكس هذا التفوق كيف تحدد خطوات التنقية والفصل والتلميع غالبًا الأداء الشامل للجودة والإنتاجية للمنتجات البيولوجية. يولي المشترون الأولوية لأداء الترشيح والكروماتوغرافيا القوي لإدارة الشوائب وضمان سمات الجودة الحرجة المتسقة على نطاق واسع. كما أن الطبيعة المتكررة لاستخدام المواد الاستهلاكية والملحقات تعزز حصة الإيرادات النهائية، خاصة في المنشآت متعددة المنتجات مع التغييرات المتكررة في الحملات.

حسب رؤى التطبيق

استحوذت البروتينات المؤتلفة على الحصة الأكبر بنسبة 43.0% في عام 2025. يستفيد هذا القطاع من الأهمية العلاجية والصناعية الواسعة، مما يحافظ على طلب ثابت على قدرة التخمير عبر مراحل التطوير والتصنيع. يركز المصنعون على القابلية للتكرار وأداء العملية القابلة للتوسع، مما يزيد من الاعتماد على أنظمة المراقبة والتحليل التي تتحكم في المعايير الحرجة للعملية. تدعم الجهود المستمرة لتحسين العائد والجودة عمليات الترقية والاستبدال المستمرة عبر منصات التخمير الأساسية.

حسب رؤى المستخدم النهائي

استحوذت شركات الأدوية البيولوجية على الحصة الأكبر بنسبة 41.6% في عام 2025. تحافظ الشركات المصنعة الكبيرة على طلب متكرر من خلال توسيع القدرة الداخلية، وبرامج تحسين العمليات، ومبادرات التوحيد القياسي متعددة المواقع. تفضل الاستراتيجيات الداخلية عادةً المنصات المعتمدة وأنظمة جودة الموردين المثبتة لتقليل المخاطر التشغيلية والامتثال. تستثمر هذه المنظمات أيضًا في تكامل المراحل من البداية إلى النهاية لتقليل وقت الدورة وتحسين معدلات نجاح الدفعات عبر حملات الإنتاج الروتينية.

محركات سوق التخمير البيولوجي

توسيع خط الأنابيب البيولوجي والتصنيع التجاري

تواصل خطوط الأنابيب البيولوجية التوسع عبر عدة أنواع، مما يزيد الحاجة إلى قدرة تخمير قابلة للتوسع وأداء عملية قابلة للتكرار. يستثمر المصنعون في المنصات التي تدعم التوسع القوي من التطوير إلى الأحجام التجارية مع الحد الأدنى من الانحراف في العملية. يزيد الطلب القوي على تدفقات العمل المعتمدة من اعتماد المعدات الموحدة، وحلول المراقبة، والتحليل. ومع تشغيل المنشآت لمزيد من الحملات، يعزز تأثير السحب الطلب على المواد الاستهلاكية والصيانة وخدمات دورة الحياة.

- على سبيل المثال، أعلنت شركة سامسونج بيولوجيكس عن مصنع 5 كمنشأة تصنيع بسعة 180,000 لتر ضمن توسعة حرم بيولوجي 96,000 م2، والتي قالت الشركة إنها سترفع إجمالي سعة الموقع إلى 784,000 لتر عند الانتهاء، مما يبرز كيف يقوم اللاعبون الكبار في مجال البيولوجيا بتحديد بناء التصنيع التجاري.

التحكم في العملية، المراقبة، والمعالجة البيولوجية المعتمدة على البيانات

تعتمد نتائج التخمير على التحكم الدقيق في المعايير الحرجة، مما يدفع إلى استخدام أجهزة تحليل العمليات الحيوية وأنظمة مراقبة العمليات. يولي المشترون الأولوية للحلول التي تحسن الرؤية في محركات الأداء مثل درجة الحموضة، والأكسجين المذاب، والمواد الأيضية، ومؤشرات الإنتاجية. تقلل المراقبة المحسنة من التباين وتدعم استكشاف الأخطاء وإصلاحها بشكل أسرع، مما يمكن أن يحسن احتمالية نجاح الدفعات. يعزز الجاهزية للتكامل مع أنظمة الجودة والتصنيع الرقمية من شراء مجموعات المراقبة المتوافقة.

قيود الإنتاجية في العمليات النهائية وتعقيد التنقية

غالبًا ما تحدد الخطوات النهائية الإنتاجية العامة وجودة المنتج، خاصة مع تزايد متطلبات ملفات الشوائب واحتياجات التنقية. تزداد الاستثمارات في أنظمة الترشيح والفصل والكروماتوغرافيا التي يمكن أن تقدم أداءً متكررًا تحت ضغط الحجم والوقت. كما تعطي المنشآت الأولوية لتدفقات عمل التنقية المعتمدة لتلبية المواصفات الصارمة للجودة وتوقعات الاتساق. يدعم الإنفاق المتكرر على المستهلكات والإكسسوارات الإيرادات المستقرة حتى عندما تتقلب دورات رأس المال.

- على سبيل المثال، ذكرت شركة سارتوريوس أن منصة Sartobind Rapid A الخاصة بها وصلت إلى سعة ربط ديناميكية تبلغ حوالي 40 جرام/لتر، وحافظت على العوائد من 98.0% إلى 99.4% عبر أحجام الأجهزة 1.2 مل، 10 مل، و70 مل، ودعمت متوسط أوقات الدورة من 10 إلى 11 دقيقة، مما يبرز كيف تستهدف تقنيات الالتقاط الأحدث السرعة والاتساق في التنقية ذات الإنتاجية العالية.

التوحيد ونقل التكنولوجيا عبر شبكات متعددة المواقع

تعمل منظمات البيوفارما الكبيرة بشكل متزايد على توحيد منصات العمليات عبر المواقع لتبسيط نقل التكنولوجيا وتقليل جداول الاستعداد للتصنيع. يقلل التوحيد من عبء التدريب، ويحسن قابلية مقارنة النتائج، ويدعم تخطيط السعة القابل للتوسع. كما تبسط النهج المنصات عمليات التحقق والممارسات الوثائقية عبر الشبكات. يدعم هذا الاتجاه الشراء الموحد والعلاقات الطويلة الأمد مع الموردين التي تركز على الموثوقية وتغطية الخدمة ودعم التأهيل.

تحديات سوق تخمير المستحضرات البيولوجية

تواجه برامج تخمير المستحضرات البيولوجية مخاطر تشغيلية من التلوث وفشل الدفعات والتباين عندما تنتقل العمليات عبر الأحجام أو المواقع. يتطلب الحفاظ على الاتساق ضوابط بيئية قوية واستراتيجيات تنظيف معتمدة وتحكمًا صارمًا في العمليات، مما يمكن أن يزيد من التكلفة والتعقيد. يمكن أن تطيل توقعات التأهيل ومتطلبات الوثائق من جداول الشراء والنشر، خاصة في بيئات الإنتاج المنظمة. يمكن أن يخلق استمرارية التوريد للمستهلكات الحرجة أيضًا عنق زجاجة عندما تعمل المنشآت بمستوى استخدام عالٍ أو جداول متعددة المنتجات.

- على سبيل المثال، تشير شركة Thermo Fisher Scientific إلى أن منصة المفاعل الحيوي DynaDrive ذات الاستخدام الواحد تغطي أنظمة 50 لتر، 500 لتر، 3,000 لتر، و5,000 لتر، مع نسب تقليل تصل إلى 10:1 عند 50 لتر، 20:1 عند 500 لتر، 12.5:1 عند 3,000 لتر، و20:1 عند 5,000 لتر، وأن المنصة مُحسَّنة لعمليات زراعة الخلايا التي تزيد عن 100 مليون خلية/مل، مما يوضح كيف يقوم الموردون بتصميم الاتساق في الحجم وتقليل مخاطر التلوث في أجهزة العمليات البيولوجية التجارية.

يمكن أن تؤدي قيود القوى العاملة والتنفيذ إلى تباطؤ تبني المراقبة المتقدمة وتدفقات العمل المتكاملة، خاصة حيث يجب على الفرق موازنة العمليات القديمة مع أولويات التحديث. غالبًا ما تكشف عمليات التوسع ونقل التكنولوجيا عن فجوات في القابلية للمقارنة، مما يتطلب وقتًا إضافيًا للتطوير لتحقيق استقرار الأداء. يعد تخطيط السعة النهائية حساسًا بشكل خاص، حيث يمكن أن تؤدي قيود التنقية إلى تأخير الإنتاجية الشاملة حتى عندما يتحسن الأداء الأولي. بالإضافة إلى ذلك، قد يتطلب دمج الأنظمة الجديدة في البنية التحتية للجودة والتصنيع تخطيطًا دقيقًا لتغيير التحكم والتحقق.

اتجاهات السوق والفرص

تواصل أساليب المعالجة الحيوية ذات الاستخدام الواحد والوحدات النمطية التوسع حيث تكون التغييرات السريعة وتقليل مخاطر التلوث المتبادل من الأولويات الاستراتيجية. يدعم هذا الفرص عبر الأنظمة المتكاملة للأجهزة وإدارة السوائل والاستهلاكات التي تبسط تنفيذ الحملات. كما أن شراء المنصات الموحدة يخلق مجالًا للموردين الذين يمكنهم تقديم الدعم الشامل، بما في ذلك المساعدة في تطوير الأساليب وتوثيق التحقق. ومع استهداف المزيد من المنشآت للسرعة والمرونة في الوصول إلى العيادة، يرتفع الطلب على الحلول التي تقصر جداول النشر وتقلل العبء التشغيلي.

- على سبيل المثال، تذكر شركة Cytiva أن منصة FlexFactory ذات الاستخدام الواحد يمكن أن تكون مؤهلة بالكامل وجاهزة للعمل خلال 6 إلى 9 أشهر بعد التصميم المفاهيمي، أو 9 إلى 12 شهرًا عبر الجدول الزمني الكامل للمشروع، ويمكنها دعم ما يصل إلى 4 مفاعلات حيوية سعة 2000 لتر على خط معالجة واحد للعمليات النهائية، ولديها ما يقرب من 200 خط معالجة تشغيلي مثبت في جميع أنحاء العالم.

تظل تكثيف العمليات وتحسين الإنتاجية فرصًا رئيسية، خاصة حيث يهدف المصنعون إلى زيادة الإنتاج دون توسع متناسب في المساحة. يتيح اعتماد التحليلات الأقوى والمراقبة تحكمًا أكثر إحكامًا، وحل المشكلات بشكل أسرع، وتحسين التكرار عبر الدفعات. يمكن للابتكارات في العمليات النهائية التي تعالج اختناقات التنقية أن تفتح قيمة كبيرة من خلال تحسين وقت الدورة من البداية إلى النهاية. كما توسع النماذج القائمة على الخدمات التي تسرع نقل التكنولوجيا ودعم التوسع الفرص مع المنظمات التي توازن بين القدرة الداخلية والشراكات الخارجية.

رؤى إقليمية

أمريكا الشمالية

استحوذت أمريكا الشمالية على 43.6% من الحصة في عام 2025، مدعومة بتركيز كثيف من المبتكرين في مجال الأدوية الحيوية، وقدرة تصنيع واسعة النطاق، وأنظمة بيئية راسخة لتطوير العمليات والتحقق منها. يتم تعزيز الطلب من خلال نشاط التوسع المستمر في الأدوية البيولوجية وبرامج التحسين المستمر التي تدعم الإنفاق المتكرر على المعدات والاستهلاكات. غالبًا ما يؤكد المشترون في هذه المنطقة على جاهزية التأهيل، وتغطية الخدمة، والتوافق مع أنظمة الجودة والتصنيع.

أوروبا

استحوذت أوروبا على 27.4% من الحصة في عام 2025، مما يعكس قدرة إنتاج قوية للأدوية البيولوجية ونظامًا بيئيًا ناضجًا للموردين عبر مراكز الأدوية الرئيسية. تستفيد الطلبات الإقليمية من الابتكار في العمليات، والممارسات التشغيلية التنظيمية الراسخة، والاستثمار المستمر في تحديث الإنتاج. كما تدعم شبكات التصنيع متعددة المواقع ومبادرات التوحيد القياسي الشراء القائم على المنصات والاستخدام المتكرر للاستهلاكات النهائية.

آسيا والمحيط الهادئ

مثلت منطقة آسيا والمحيط الهادئ 17.8% من الحصة في عام 2025، مدفوعة بزيادة قدرة تصنيع الأدوية البيولوجية، وبرامج التوطين، وزيادة الإنتاج من الأنظمة البيئية الإقليمية للأدوية الحيوية والتصنيع التعاقدي. غالبًا ما تركز الاستثمارات على المنصات القابلة للتوسع التي يمكنها دعم نقل التكنولوجيا السريع والأداء المتسق تحت زيادة الاستخدام. يتم تعزيز زخم النمو من خلال الجهود المبذولة لبناء سلاسل توريد مرنة وتعزيز الاكتفاء الذاتي الإقليمي في التصنيع.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على حصة 6.9% في عام 2025، مدعومة بنمو انتقائي في تصنيع الأدوية المحلية والتطور التدريجي لقدرات المستحضرات البيولوجية. يتركز الطلب عادة في الأسواق ذات الأولوية حيث تشجع احتياجات النظام الصحي واستراتيجيات الإنتاج المحلي على الاستثمار. غالبًا ما يركز المشترون على الحلول الاقتصادية مع دعم خدمة موثوق وأداء مثبت للعمليات الأساسية.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حصة 4.3% في عام 2025، مما يعكس قاعدة تركيبية أصغر لمراكز تخمير المستحضرات البيولوجية واسعة النطاق ولكن مع اهتمام متزايد بالتوطين ومبادرات تصنيع الرعاية الصحية. غالبًا ما يكون الطلب مدفوعًا بالمشاريع، مرتبطًا بالبرامج الاستراتيجية والإضافات المستهدفة للقدرات. تشمل أولويات الشراء عادةً الموثوقية، ودعم التدريب، والحلول التي تبسط التأهيل والتنفيذ التشغيلي.

المشهد التنافسي

يتشكل التنافس من خلال نطاق المحافظ من المنبع إلى المصب، وعمق دعم التطبيقات، وانتشار الخدمة العالمية، والقدرة على تلبية توقعات التأهيل والتحقق في بيئات التصنيع المنظمة. يميز الموردون من خلال الأنظمة المتكاملة التي تربط معدات التخمير، ومراقبة العمليات، وعمليات تنقية المصب، إلى جانب خدمة دورة حياة قوية وتوافر المستهلكات. يزن العملاء أيضًا أداء البائعين في دعم نقل التكنولوجيا، وأوقات التنفيذ، وجودة الوثائق التي تقلل من احتكاك النشر. يفضل التمركز الاستراتيجي بشكل متزايد مقدمي الخدمات الذين يمكنهم دعم العمليات الشاملة عبر مواقع ووسائط متعددة.

شركة ثيرمو فيشر العلمية تتمركز للتنافس من خلال مجموعة أدوات بيولوجية واسعة تدعم العملاء عبر احتياجات التطوير، والتوسع، والتصنيع التجاري. تركز نهجها على التكامل عبر المعدات، والمستهلكات العملية، والخدمات التي تقلل من تعقيد العمليات لبرامج التصنيع المعتمدة على التخمير. يمكن لحجم الشركة وتغطية خدماتها دعم العملاء العالميين الذين يسعون إلى التوحيد عبر شبكات متعددة المواقع. يعزز عمق النظام البيئي المستمر قدرتها على خدمة كل من الإنتاج عالي الإنتاجية وبيئات تطوير العمليات القائمة على المنصات.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

- شركة ثيرمو فيشر العلمية

- شركة داناهر

- سيتيفا

- سارتوريوس ستيديم بيوتك

- ميرك كيه جي إيه إيه

- إيبندورف إيه جي

- مجموعة لونزا إيه جي

- أجيلنت تكنولوجيز

- إف. هوفمان-لا روش المحدودة

- بيكتون، ديكنسون وشركاه (بي دي)

- مجموعة جي إي إيه

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات كمتخصصة، أو مركزة على فئة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات كقوية، أو رائدة، أو قوية، أو مترددة، أو ضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في فبراير 2026، قامت شركة Cytiva بتوسيع منشأة تطوير العمليات والتحقق Fast Trak في بنغالور، الهند، لمساعدة شركات الأدوية الحيوية على تقصير جداول التطوير، وتقليل مخاطر التصنيع، وتوسيع الإنتاج بثقة أكبر.

- في أبريل 2025، تعاونت شركة Sartorius Stedim Biotech مع Tulip لتقديم حلول رقمية لمعالجة الأدوية الحيوية ذات الاستخدام الواحد، مستهدفة التحديات التشغيلية في بيئات تصنيع الأدوية الحيوية.

- في أكتوبر 2025، أعلنت شركة Merck KGaA عن استحواذها على منصة تكنولوجيا كروماتوغرافيا بروتين A من JSR Life Sciences لتعزيز محفظتها في معالجة الأدوية الحيوية ودعم تصنيع الأجسام المضادة أحادية النسيلة بكفاءة وقابلية للتوسع أكبر.

- في ديسمبر 2024، دخلت شركة Eppendorf AG في تعاون استراتيجي مع DataHow AG لدمج DataHowLab مع منصة السحابة BioNsight الخاصة بـ Eppendorf، مما يحسن إدارة البيانات والتحليلات لتطوير العمليات الحيوية.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

25,032.2 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

42,155.64 مليون دولار أمريكي |

| معدل النمو (CAGR) |

7.73% (2025–2032) |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026–2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| الفئات المشمولة |

حسب المنتج/العملية: المنتجات الأولية، المنتجات النهائية؛ حسب التطبيق: المضادات الحيوية، البروتينات المؤتلفة، الأجسام المضادة أحادية النسيلة، البروبيوتيك، أخرى؛ حسب المستخدم النهائي: شركات الأدوية الحيوية، CROs، CDMOs، المعاهد الأكاديمية والبحثية |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

Thermo Fisher Scientific Inc.; Danaher Corporation; Cytiva; Sartorius Stedim Biotech; Merck KGaA; Eppendorf AG; Lonza Group AG; Agilent Technologies; F. Hoffmann-La Roche Ltd.; Becton, Dickinson and Company (BD); GEA Group |

| عدد الصفحات |

320 |

التجزئة

حسب المنتج/العملية

- المنتجات الأولية [المفاعلات الحيوية/المخمرات، محاليل تحليل العمليات الحيوية، أنظمة مراقبة العمليات، منتجات أولية أخرى]

- المنتجات النهائية [أنظمة الترشيح والفصل، معدات الكروماتوغرافيا، المستهلكات والملحقات، منتجات معالجة نهائية أخرى]

حسب التطبيق

- المضادات الحيوية

- البروتينات المؤتلفة

- الأجسام المضادة أحادية النسيلة

- البروبيوتيك

- أخرى

حسب المستخدم النهائي

- شركات الأدوية البيولوجية

- منظمات الأبحاث التعاقدية (CROs)

- منظمات تطوير وتصنيع التعاقد (CDMOs)

- المعاهد الأكاديمية والبحثية

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا