نظرة عامة على سوق الأدوية البيولوجية المشابهة:

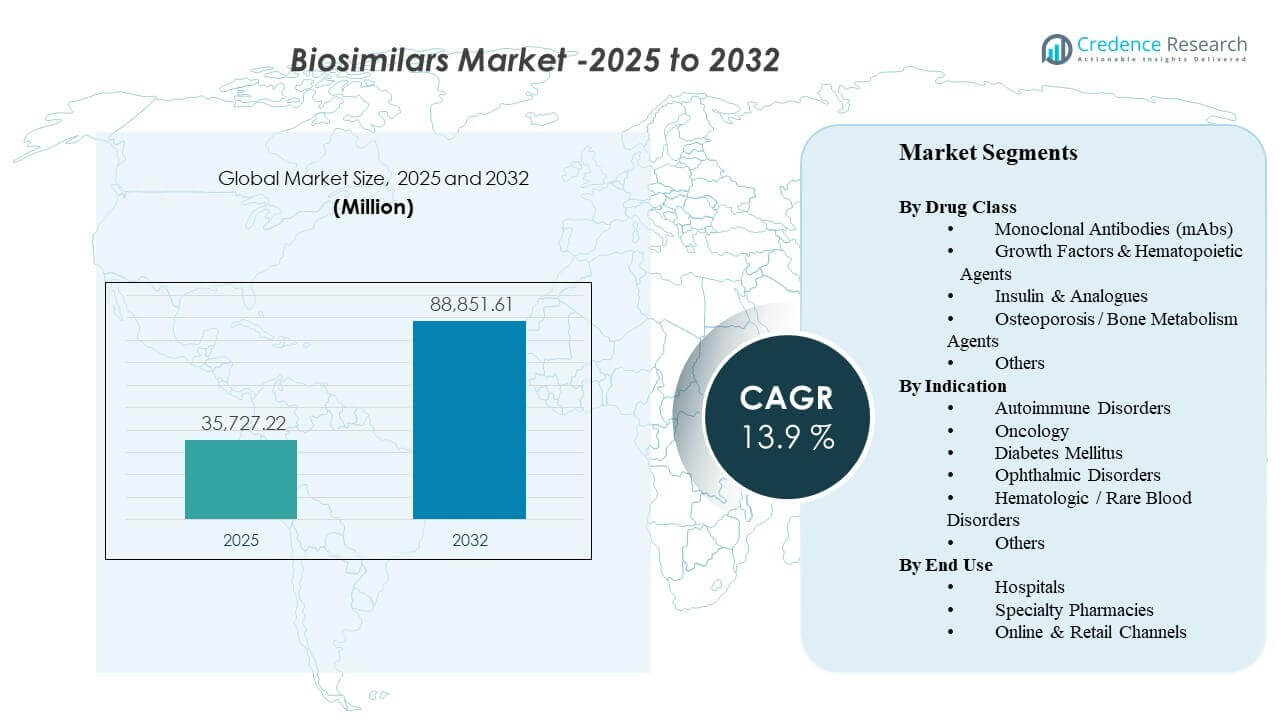

تم تقدير حجم السوق العالمي للأدوية البيولوجية المشابهة بـ 35,727.22 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 88,851.61 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 13.9% من 2025 إلى 2032. يتم دفع توسع السوق بشكل أساسي من خلال زيادة اعتماد الدافعين والمزودين على البدائل البيولوجية الأقل تكلفة حيث تواجه الأدوية البيولوجية الأصلية ذات القيمة العالية انتهاء صلاحية براءات الاختراع وتنافس الأسعار المتزايد. الأطر التنظيمية التي تدعم الموافقات القائمة على المقارنة، إلى جانب زيادة ثقة الأطباء في التحول إلى الجزيئات الناضجة، تعزز الاستخدام عبر مجالات المناعة، والأورام، والغدد الصماء، وطب العيون. بالتوازي، تعمل قدرات المناقصات الأوسع، وإدارة القوائم، والتوزيع المتخصص على تحسين الوصول في العالم الحقيقي، خاصة في الأسواق التي تشجع فيها سياسات شراء المستشفيات والتعويضات بشكل فعال على استخدام الأدوية البيولوجية المشابهة.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2024 |

| السنة الأساسية |

2025 |

| فترة التوقعات |

2026-2032 |

| حجم سوق الأدوية البيولوجية المشابهة 2025 |

35,727.22 مليون دولار أمريكي |

| سوق الأدوية البيولوجية المشابهة، معدل النمو السنوي المركب |

13.9% |

| حجم سوق الأدوية البيولوجية المشابهة 2032 |

88,851.61 مليون دولار أمريكي |

اتجاهات السوق الرئيسية والرؤى

- شكلت أمريكا الشمالية 41.3% من إيرادات عام 2025، مدعومة باستراتيجيات تفضيل القوائم المتوسعة وشدة التعاقد.

- مثلت أوروبا 28.9% من إيرادات عام 2025، مما يعكس اعتمادًا ناضجًا مدفوعًا بالمناقصات ومسارات التحول المنظمة.

- استحوذت منطقة آسيا والمحيط الهادئ على 21.4% من إيرادات عام 2025، مدعومة بزيادة الوصول إلى الأدوية البيولوجية وتوسع عمق التصنيع المحلي.

- شكلت الأجسام المضادة وحيدة النسيلة (mAbs) أكبر حصة من فئة الأدوية بنسبة 42.8% في عام 2025 بسبب الجزيئات ذات القيمة العالية في مجالي المناعة والأورام.

- تصدرت المستشفيات الاستخدام النهائي بحصة 49.2% في عام 2025، مما يعكس الاستخدام المدفوع بالتسريب والشراء المركزي.

تحليل القطاعات

يتم تشكيل اعتماد الأدوية البيولوجية المشابهة بشكل متزايد من خلال مسارات الوصول المدفوعة من قبل الدافعين، وثقة المزودين في التحول، والتكلفة الإجمالية للعلاج في الرعاية المزمنة والمتخصصة. تكون شدة المنافسة في أعلى مستوياتها حيث تشير العديد من الأدوية البيولوجية المشابهة إلى نفس الأصل وحيث تسمح نماذج الشراء بتحولات سريعة في الحصة من خلال الإدراج المفضل ومنح المناقصات. التمايز في المنتجات يتعلق بشكل أقل بالأداء السريري وأكثر بموثوقية التوريد، وشروط التعاقد، وقابلية استخدام الأجهزة للحقن الذاتي، وخدمات دعم المرضى.

عبر التطبيقات، يظل الطلب مركزًا في الحالات المزمنة ذات العبء العالي حيث تمثل العلاجات البيولوجية إنفاقًا مستدامًا على العلاج وفترات علاج طويلة. تتحسن ثقة مقدمي الرعاية مع زيادة الخبرة بعد السوق، خاصة في مجالات علم المناعة والأورام حيث تكون بروتوكولات العلاج والمراقبة موحدة. كما أن التوزيع يتطور، مع تحسين خدمات الصيدلة المتخصصة والطلب الرقمي للالتزام، وملاحة السداد، ودعم الإدارة المنزلية لجزيئات مختارة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

حسب رؤى فئة الأدوية

استحوذت الأجسام المضادة وحيدة النسيلة (mAbs) على الحصة الأكبر بنسبة 42.8% في 2025. يعكس هذا الريادة تركيز النشاط البيولوجي حول الأجسام المضادة ذات الإيرادات العالية في علم المناعة والأورام والحافز الاقتصادي القوي للتحول من المنتجات الأصلية بمجرد توفر بدائل متعددة. يمكن لعقود الدفع وتفضيلات الصيغ أن تنقل الحجم بسرعة نحو الأجسام المضادة وحيدة النسيلة ذات الأسعار التنافسية، خاصة عندما تكون مدعومة بإمدادات متسقة وبرامج دعم قوية للمرضى. زيادة الإلمام السريري بالتبديل في الجزيئات المعروفة يعزز من تبني الأجسام المضادة وحيدة النسيلة في كل من المستشفيات والعيادات الخارجية.

حسب رؤى المؤشرات

استحوذت اضطرابات المناعة الذاتية على الحصة الأكبر بنسبة 36.7% في 2025. تجعل الانتشار العالي، وفترة العلاج المزمنة، والإنفاق البيولوجي الكبير رعاية المناعة الذاتية القطاع الأكثر جاذبية تجاريًا للتحول إلى البيولوجيات المشابهة. تكون خوارزميات العلاج محددة جيدًا وغالبًا ما يتم تسهيل التبديل من خلال سياسات الدفع، والمنتجات المفضلة، وخبرة الأطباء مع بدائل علاجية متعددة. مع دخول المزيد من التركيبات القابلة للتبديل وعالية التركيز إلى السوق، يصبح التبديل أسهل من الناحية التشغيلية، مما يعزز الاحتفاظ بالحصة في مؤشرات المناعة الذاتية.

حسب رؤى الاستخدام النهائي

استحوذت المستشفيات على الحصة الأكبر بنسبة 49.2% في 2025. تدعم هيمنة المستشفيات الإدارة المعتمدة على الحقن، وحوكمة الصيدلة والعلاجات المركزية، ونماذج الشراء التي تفضل الاستيعاب السريع بمجرد أن تصبح البيولوجيات المشابهة مفضلة. تحسن البروتوكولات الموحدة ودورات الشراء المتوقعة تنفيذ التبديل، خاصة لاستخدام البيولوجيات في الأورام والمرضى الداخليين. تستفيد المستشفيات أيضًا من الرافعة التعاقدية المدفوعة بالحجم، مما يمكنها من تحقيق وفورات كبيرة مع الحفاظ على وصول المرضى المستمر.

محركات سوق البيولوجيات المشابهة

انتهاء صلاحية براءات الاختراع وضغوط احتواء التكاليف في البيولوجيات

تكتسب البيولوجيات المشابهة زخمًا مع فقدان العلاجات البيولوجية الرئيسية لحصريتها وتركيز الأنظمة الصحية على القدرة على تحمل التكاليف. يستخدم الدافعون بشكل متزايد الصيغ المفضلة، والتحرير التدريجي، والعقود لتوجيه الحجم نحو الخيارات الأقل تكلفة. يستجيب مقدمو الرعاية لإشارات التغطية الأكثر وضوحًا عندما تظل النتائج السريرية قابلة للمقارنة وفقًا للمعايير المعمول بها. تكون هذه الديناميكية أقوى في الفئات العلاجية ذات الإنفاق العالي حيث حتى التخفيضات السعرية المتواضعة تحقق تأثيرًا ماديًا على الميزانية. مع فقدان المزيد من البيولوجيات المرجعية لحماية براءات الاختراع، يتسع خط الأنابيب القابل للمعالجة للبيولوجيات المشابهة ويكثف المنافسة عبر مجالات علاجية متعددة.

- على سبيل المثال، قامت شركة Boehringer Ingelheim بتوفير البديل الحيوي القابل للتبادل adalimumab في الولايات المتحدة من خلال خيارين للتسعير: CYLTEZO الماركة بخصم 5% من تكلفة الاستحواذ بالجملة لـ Humira وadalimumab-adbm غير الماركة بخصم 81%، مما يوفر للمشترين آلية ملموسة لتوجيه الحجم نحو النسخة الأقل تكلفة بعد فقدان الحصرية.

زيادة الثقة السريرية وتطوير بنية التبديل

تعمل الخبرة المتراكمة في العالم الحقيقي والمسارات السريرية الموحدة على تعزيز الثقة في استخدام البدائل الحيوية والتبديل. تنمو راحة مقدمي الرعاية بشكل أسرع في الجزيئات الناضجة التي تتمتع بأدلة واسعة بعد التسويق وأنماط وصف ثابتة. كما تقوم الأنظمة الصحية ببناء كتيبات تشغيلية للانتقالات، بما في ذلك التواصل مع المرضى، والتوثيق، وبروتوكولات المراقبة. مع تحول التبديل إلى روتين، تتراجع حواجز التبني في كل من الرعاية في المستشفيات والرعاية المتنقلة. تقلل المبادرات التعليمية والإرشادات الواضحة بشأن التبادل والاستبدال من التردد بين الأطباء والمرضى.

التوريد والمناقصات ورافعات القائمة المتسارعة لتحولات الحصة

يمكن للمشتريات المؤسسية والعقود المدفوعة بالمناقصات إعادة تشكيل حصص السوق بسرعة بمجرد أن تكون البدائل الحيوية مسعرة بشكل تنافسي. غالبًا ما تقوم المستشفيات وشبكات تقديم الرعاية المتكاملة بتوحيد الحجم من خلال اتفاقيات المورد المفضل لزيادة التوفير. تقلل هذه الآليات من التجزئة في قرارات الشراء وتحسن القدرة على التنبؤ لتخطيط المخزون. بمرور الوقت، تزيد دورات المناقصات المتكررة من حدة المنافسة وتشجع على دخول المزيد من المشاركين. يمكن للفوز بمناقصة كبيرة واحدة أو موقع مفضل في القائمة أن يغير الحجم بسرعة، مما يجعل النجاح التجاري حساسًا للغاية لاستراتيجية الوصول وتنفيذ العقود.

- على سبيل المثال، أفادت شركة Celltrion أن تركيبة Remsima IV السائلة فازت بمناقصات وطنية في النرويج والدنمارك، وأن الجائزة في النرويج وحدها من المتوقع أن تؤمن حوالي 35% من سوق infliximab IV في ذلك البلد حتى يناير 2028، مما يظهر كيف يمكن لمناقصة كبيرة واحدة أن تغير الحجم بسرعة. تقلل هذه الآليات من التجزئة في قرارات الشراء وتحسن القدرة على التنبؤ لتخطيط المخزون.

توسيع قدرة التصنيع والبصمات التجارية العالمية

يدعم التصنيع البيولوجي الموسع والتسويق الجغرافي الأوسع توفر البدائل الحيوية بشكل أسرع عبر المناطق. تستثمر الشركات في القدرة، وتحسين العمليات، وأنظمة الجودة لضمان توفير مستمر بتكلفة أقل. تساعد الشراكات العالمية ونماذج الترخيص أيضًا على تسريع الدخول إلى الأسواق المنظمة. مع تعمق المحافظ، يمكن للمصنعين المنافسة بشكل أكثر فعالية عبر جزيئات ومجالات علاجية متعددة. تعتبر مرونة التوريد والتصنيع في مواقع متعددة عوامل تمييز مهمة بشكل متزايد حيث يولي المشترون الأولوية للاستمرارية وتقليل مخاطر الانقطاع.

تحديات سوق البدائل الحيوية

يمكن أن يكون تآكل الأسعار حادًا في الجزيئات المتنازع عليها بشدة، مما يضغط على الهوامش ويزيد من أهمية الحجم وموثوقية التوريد وقدرات التعاقد. يمكن للهياكل التعاقدية المعقدة، بما في ذلك الخصومات والاتفاقيات المجمعة، تقليل شفافية التسعير الصافي وإبطاء التبديل في بعض الأسواق. قد تؤخر النزاعات القانونية والتقاضي بشأن براءات الاختراع عمليات الإطلاق، مما يخلق حالة من عدم اليقين لتخطيط خط الأنابيب وتوقيت التسويق. بالإضافة إلى ذلك، قد يواجه أصحاب المصلحة احتكاكًا تشغيليًا أثناء الانتقالات، بما في ذلك إدارة المخزون، والتواصل مع المرضى، ومتطلبات تفويض المشترين.

- على سبيل المثال، تمت الموافقة على AMJEVITA من Amgen، وهو أول بديل حيوي لهوميرا معتمد من إدارة الغذاء والدواء، في عام 2016 ولكنه أُطلق في الولايات المتحدة فقط في 31 يناير 2023 وفقًا لتوقيت تسوية براءات الاختراع؛ وبحلول الإطلاق، كان قد جمع أربع سنوات من الاستخدام الواقعي في أكثر من 300,000 مريض عبر أكثر من 60 دولة، مما يوضح كيف يمكن لتوقيت التقاضي والحجم التجاري أن يشكلا بشكل مادي تنفيذ الطرح.

يؤدي تشتت السوق عبر البلدان وأنظمة الرعاية الصحية إلى تبني غير متساوٍ ويعقد الاستراتيجية العالمية. تنتج الاختلافات في مسارات التبادل، وقواعد الاستبدال، وآليات المناقصات، وسياسات السداد منحنيات تبني متغيرة حسب المنطقة. قد يستمر تردد مقدمي الرعاية في المؤشرات الحساسة أو حيث تكون مخاوف استمرارية المرضى عالية. يمكن أن تؤدي اضطرابات الإمداد أو محدودية التكرار في التصنيع أيضًا إلى إضعاف الثقة وخلق عكس التحويل إذا أصبح التوافر غير متسق.

اتجاهات وفرص سوق البدائل الحيوية

أصبحت القابلية للتبادل، والتركيبات عالية التركيز، وابتكار الأجهزة أكثر تأثيرًا في تشكيل النتائج التنافسية، خاصة في المنتجات ذات الحقن الذاتي. يمكن للشركات التي تجمع بين التسعير التنافسي والإدارة المبسطة والدعم القوي للمرضى تحسين الاستمرارية وقبول القوائم. التوسع في مجالات علاجية جديدة، بما في ذلك القطاعات التخصصية المعقدة، يخلق مساحة إضافية تتجاوز قاعدة التبني السابقة التي كانت تركز بشكل كبير على الأورام والمناعة. كما تعزز الخدمات الرقمية التي تبسط السداد وتفاعل المرضى من مقترحات القيمة إلى ما بعد السعر.

- على سبيل المثال، وضعت Organon وSamsung Bioepis منتج HADLIMA كبديل حيوي للأداليموماب ذو الحقن الذاتي في كل من عروض 40 ملغ/0.4 مل و40 ملغ/0.8 مل، ويستخدم جهاز PushTouch للحقن التلقائي إبرة بقياس 29، وغطاء إبرة خالٍ من اللاتكس، وتصميم بدون أزرار حصل على شهادة سهولة الاستخدام من مؤسسة التهاب المفاصل؛ كما يدعم المنتج برنامج HADLIMA For You، بما في ذلك دعم المشاركة في الدفع.

تعمل برامج الوصول إلى الأسواق الناشئة واستراتيجيات التصنيع المحلية على توسيع الفرص في آسيا والمحيط الهادئ وأمريكا اللاتينية وأجزاء من الشرق الأوسط. ومع نمو استخدام الأدوية البيولوجية، يمكن أن تصبح البدائل الحيوية آلية رئيسية لتحسين القدرة على تحمل التكاليف وتوسيع التغطية. تستخدم أنظمة المستشفيات والدافعين الحكوميين بشكل متزايد المشتريات المهيكلة لتحقيق وفورات متوقعة. قد تعزز استراتيجيات المحفظة التي تجمع بين عدة بدائل حيوية من قوة التفاوض وتساعد في تسريع تبني العديد من الجزيئات.

رؤى إقليمية

أمريكا الشمالية

شكلت أمريكا الشمالية 41.3% من إيرادات عام 2025، مدعومة بإنفاق قوي على الأدوية البيولوجية وتوسيع آليات الدفع لتشجيع استخدام البدائل الحيوية. تعمل تفضيلات القوائم، والتعاقد، وقدرات التوزيع التخصصية على تحسين الوصول وتسريع التحويل للعديد من الجزيئات ذات القيمة العالية. يكون التبني أقوى حيث يوجد العديد من المنافسين وحيث تكون سياسات التغطية واضحة ومطبقة باستمرار. تستمر ثقة مقدمي الرعاية في التحسن مع تحول التحويل إلى روتين عملي في الأنظمة الصحية الكبيرة. تظل الديناميكيات التنافسية مكثفة، حيث يشكل التسعير وموثوقية الإمداد حصة السوق.

أوروبا

مثلت أوروبا 28.9% من إيرادات عام 2025، مما يعكس مسارات المناقصات المعتمدة والاعتماد المنظم في عدة دول. يمكن لسياسات شراء المستشفيات والتحويل المدفوع من قبل الجهات الدافعة أن تؤدي إلى حركة حجم سريعة بمجرد أن يفوز البديل الحيوي بوضع مفضل. يتم الحفاظ على الضغط التنافسي من خلال دورات المناقصات المتكررة التي تشجع على المنافسة السعرية وتنوع المحفظة. يميل الاعتماد إلى أن يكون أكثر توحيدًا عبر المؤسسات حيث تدعم التوجيهات الوطنية أو الإقليمية التحويل. يظل التنفيذ التشغيلي عامل تمييز رئيسي، لا سيما حول استمرارية الإمداد ومشاركة أصحاب المصلحة.

آسيا والمحيط الهادئ

استحوذت آسيا والمحيط الهادئ على 21.4% من إيرادات عام 2025، مدعومة بتوسيع الوصول إلى المستحضرات البيولوجية وزيادة القدرة على التطوير والتصنيع. يتسارع الاعتماد مع توازن أنظمة الرعاية الصحية بين القدرة على تحمل التكاليف وأهداف الوصول إلى العلاج الأوسع. يتنافس المنتجون المحليون والإقليميون بشكل متزايد مع المحافظ متعددة الجنسيات، مما يوسع الخيارات ويحسن خيارات الإمداد. يختلف الاستيعاب حسب البلد بناءً على هياكل السداد، نماذج الشراء، ومعرفة الأطباء. على مدى فترة التوقعات، من المتوقع أن تكتسب المنطقة حصة مع تحسن عمق التغطية وبنية التحويل التحتية.

أمريكا اللاتينية

شكلت أمريكا اللاتينية 4.8% من إيرادات عام 2025، مع نمو يتشكل بسبب احتياجات القدرة على تحمل التكاليف والتوسع التدريجي لتغطية المستحضرات البيولوجية. يكون الاعتماد غير متساوٍ عبر البلدان بسبب الاختلافات في السداد، قدرة الشراء، والمسارات التنظيمية. يمكن للمناقصات العامة دعم اختراق البدائل الحيوية حيث يتم استخدام الشراء المركزي بفعالية. يعتمد تطوير السوق أيضًا على تعزيز بنية التوزيع التحتية وزيادة وعي الأطباء. مع توسع الوصول، من المتوقع أن يزداد الدخول التنافسي عبر الجزيئات الرئيسية.

الشرق الأوسط وأفريقيا

مثل الشرق الأوسط وأفريقيا 3.6% من إيرادات عام 2025، مما يعكس وصولًا أقل إلى المستحضرات البيولوجية في العديد من الأسواق ولكن مع تزايد التركيز على الرعاية التخصصية ذات التكلفة الفعالة. يكون الاستيعاب أقوى حيث يتمركز الشراء وحيث تدعم سياسات الجهات الدافعة البدائل الحيوية بنشاط لتحسين الميزانية. تظل استمرارية الإمداد والوضوح التنظيمي مهمين لبناء الثقة المستدامة. يمكن للشراكات المحلية والمبادرات التصنيعية الإقليمية تحسين التوافر وتقليل التكاليف مع مرور الوقت. يتركز إمكانات النمو في الأسواق ذات التغطية التأمينية المتوسعة وقدرة المستشفيات المتزايدة.

المشهد التنافسي

يُعرّف التنافس في سوق البدائل الحيوية من خلال تنوع المحفظة، سرعة الوصول إلى السوق، موثوقية الإمداد، والقدرة على تأمين الوصول المفضل من خلال التعاقد والمشاركة في المناقصات. يميز المصنعون بشكل متزايد من خلال تصميم الأجهزة، التركيبات عالية التركيز، وخدمات دعم المرضى التي تحسن الاستمرارية وتقلل العبء الإداري. يتشكل النجاح التجاري من خلال مشاركة الجهات الدافعة، الوصول إلى قنوات التوزيع المتخصصة، والقدرة على توسيع نطاق التصنيع دون انقطاعات. تستخدم الشركات أيضًا الشراكات الاستراتيجية ونماذج الترخيص لتسريع الدخول إلى الأسواق المنظمة وتوسيع البصمة الجغرافية.

شركة فايزر تركز على الاستفادة من بنيتها التحتية التجارية العالمية وقدراتها العلمية للمشاركة في فئات الأدوية البيولوجية المشابهة حيث يكون الطلب من قبل الدافعين على القدرة على التحمل هو الأقوى. يركز نهج الشركة على الوصول إلى التصنيع القابل للتوسع، واتخاذ قرارات محفظة منضبطة، وتنفيذ القنوات عبر الإعدادات المؤسسية والمتخصصة. تدعم قوة التسويق لشركة فايزر عمق التعاقد، وهو أمر حاسم في الجزيئات التي تحتوي على منافسين متعددين. يظل إدارة المحفظة والتخطيط لدورة الحياة مهمًا مع اشتداد المنافسة السعرية وتزايد التبديل بشكل معياري.

يتضمن تقرير أبحاث ونمو الصناعة تحليلات مفصلة للمشهد التنافسي للسوق ومعلومات عن الشركات الرئيسية، بما في ذلك:

تم إجراء تحليل نوعي وكمي للشركات لمساعدة العملاء على فهم البيئة التجارية الأوسع وكذلك نقاط القوة والضعف لدى اللاعبين الرئيسيين في الصناعة. يتم تحليل البيانات نوعيًا لتصنيف الشركات كمتخصصة، أو مركزة على فئة معينة، أو مركزة على الصناعة، أو متنوعة؛ ويتم تحليلها كميًا لتصنيف الشركات كقوية، رائدة، قوية، مترددة، وضعيفة.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

التطورات الأخيرة

- في تحديث يناير 2026، قالت Biocon Biologics إنها ستقدم ثلاثة أدوية حيوية جديدة مقترحة لعلاج الأورام وهي بدائل حيوية لـ trastuzumab/hyaluronidase و nivolumab و pembrolizumab في مؤتمر J.P. Morgan للرعاية الصحية لعام 2026، مما يوسع محفظتها من البدائل الحيوية لعلاج الأورام.

- في إعلان ديسمبر 2025، قالت Sandoz إنها أكملت الاستحواذ الاستراتيجي على Just-Evotec Biologics EU SAS بعد توقيع الاتفاقية لأول مرة في 4 نوفمبر 2025، وهي خطوة تهدف إلى تعزيز قدراتها في تطوير وتصنيع البدائل الحيوية داخليًا.

- في تحديث شراكة أبريل 2025، أعلنت Chime Biologics و Polpharma Biologics عن اتفاقية تعاون استراتيجي لدعم التطوير الشامل والتصنيع التجاري لمنتج بديل حيوي للأسواق العالمية، بما في ذلك الإنتاج لتقديم طلب BLA إلى إدارة الغذاء والدواء الأمريكية والإطلاقات في أوروبا ومناطق أخرى.

- في إعلان شراكة يناير 2025، دخلت Teva Pharmaceutical Industries و Samsung Bioepis في اتفاقية ترخيص وتطوير وتسويق لـ EPYSQLI (eculizumab-aagh)، البديل الحيوي لـ Soliris من Samsung Bioepis في الولايات المتحدة، حيث تكون Samsung Bioepis مسؤولة عن التطوير والتصنيع والتوريد وTeva تتولى التسويق.

نطاق التقرير

| صفة التقرير |

التفاصيل |

| قيمة حجم السوق في 2025 |

35,727.22 مليون دولار أمريكي |

| توقعات الإيرادات في 2032 |

88,851.61 مليون دولار أمريكي |

| معدل النمو (CAGR) |

13.9% (2025–2032) |

| سنة الأساس |

2025 |

| فترة التوقعات |

2026-2032 |

| الوحدات الكمية |

مليون دولار أمريكي |

| التقسيمات المغطاة |

حسب توقعات فئة الأدوية: الأجسام المضادة وحيدة النسيلة (mAbs)، عوامل النمو والعوامل المكونة للدم، الأنسولين ونظائره، عوامل هشاشة العظام / استقلاب العظام، أخرى؛ حسب توقعات المؤشرات: اضطرابات المناعة الذاتية، الأورام، داء السكري، اضطرابات العيون، اضطرابات الدم النادرة / الدموية، أخرى؛ حسب توقعات الاستخدام النهائي: المستشفيات، الصيدليات المتخصصة، القنوات عبر الإنترنت وتجارة التجزئة |

| النطاق الإقليمي |

أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، أمريكا اللاتينية، الشرق الأوسط وأفريقيا |

| الشركات الرئيسية المشمولة |

شركة Pfizer Inc.، مجموعة Sandoz AG، شركة Amgen Inc.، شركة Celltrion Inc.، شركة Biocon Biologics Ltd.، شركة Samsung Bioepis Co., Ltd.، شركة Teva Pharmaceutical Industries Ltd.، شركة Viatris Inc. |

| عدد الصفحات |

338 |

التقسيم

حسب فئة الأدوية

- الأجسام المضادة وحيدة النسيلة (mAbs)

- عوامل النمو والعوامل المكونة للدم

- الأنسولين ونظائره

- عوامل هشاشة العظام / استقلاب العظام

- أخرى

حسب المؤشر

- اضطرابات المناعة الذاتية

- علم الأورام

- داء السكري

- اضطرابات العيون

- اضطرابات الدم / اضطرابات الدم النادرة

- أخرى

حسب الاستخدام النهائي

- المستشفيات

- الصيدليات المتخصصة

- القنوات الإلكترونية والتجزئة

حسب المنطقة

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا