نظرة عامة على السوق

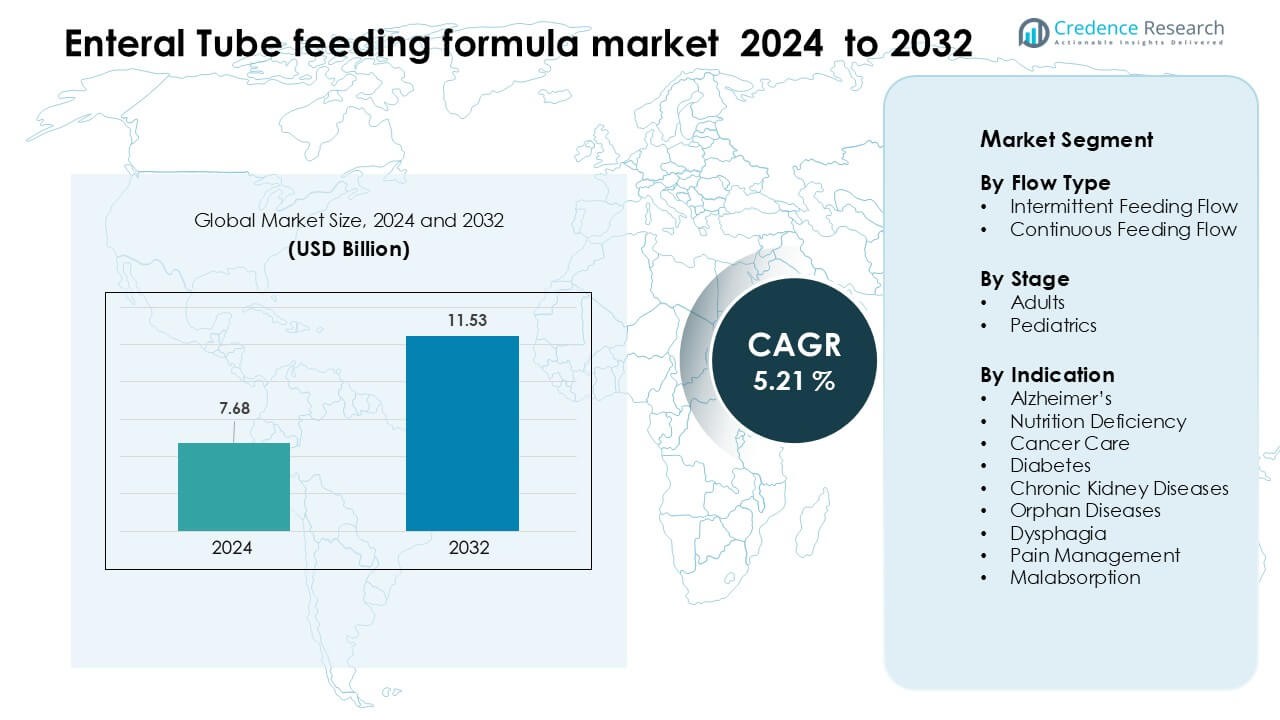

تم تقييم سوق تركيبات التغذية الأنبوبية المعوية بقيمة 7.68 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.53 مليار دولار أمريكي بحلول عام 2032، بنمو سنوي مركب يبلغ 5.21٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق تركيبات التغذية الأنبوبية المعوية 2024 |

7.68 مليار دولار أمريكي |

| سوق تركيبات التغذية الأنبوبية المعوية، النمو السنوي المركب |

5.21٪ |

| حجم سوق تركيبات التغذية الأنبوبية المعوية 2032 |

11.53 مليار دولار أمريكي |

يتشكل سوق تركيبات التغذية الأنبوبية المعوية من قبل الشركات الرائدة مثل Abbott، Danone S.A، Fresenius Kabi AG، Nestlé، Mead Johnson & Company, LLC، Meiji Holdings Co., Ltd.، Primus Pharmaceuticals, Inc.، VICTUS، وAlcresta Therapeutics. تعزز هذه الشركات مواقعها من خلال محفظات التغذية السريرية المتقدمة، والتركيبات المخصصة للأمراض، والشراكات القوية مع المستشفيات وشبكات الرعاية المنزلية. يركزون على الخلطات المعتمدة على الببتيدات، والأشكال المعقمة الجاهزة للتغذية، والمنتجات المتخصصة للأورام، واضطرابات الجهاز الهضمي، ورعاية الأطفال، مما يدعم التبني الواسع في البيئات السريرية. ظلت أمريكا الشمالية المنطقة الرائدة في عام 2024، حيث استحوذت على 34٪ من السوق العالمية بسبب الدعم القوي للسداد، والرعاية المتقدمة في وحدات العناية المركزة، وبرامج التغذية المنزلية المتطورة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق تركيبات التغذية الأنبوبية المعوية إلى 7.68 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 11.53 مليار دولار أمريكي بحلول عام 2032، مسجلاً نموًا سنويًا مركبًا بنسبة 5.21٪.

• يأتي الطلب القوي من ارتفاع الأمراض المزمنة، وزيادة حالات دخول وحدات العناية المركزة، واعتماد أوسع للتغذية المنزلية المعوية، مما يدفع إلى زيادة استخدام التركيبات المخصصة للأمراض والمعتمدة على الببتيدات.

• تشمل الاتجاهات الرئيسية التحول نحو التغذية الشخصية، ونمو الأشكال المعقمة الجاهزة للتغذية، والتوسع السريع في أدوات المراقبة الرقمية للمرضى الذين يتلقون الدعم المعوي طويل الأمد في المنزل.

• تشمل المنافسة في السوق شركات مثل Abbott، Danone S.A، Fresenius Kabi AG، Nestlé، Mead Johnson & Company, LLC، Meiji Holdings Co., Ltd.، Primus Pharmaceuticals, Inc.، VICTUS، وAlcresta Therapeutics، التي تتنافس من خلال الابتكار والشراكات السريرية.

• قادت أمريكا الشمالية السوق بحصة 34٪ في عام 2024، تليها أوروبا بنسبة 29٪ وآسيا والمحيط الهادئ بنسبة 27٪، بينما استحوذ قطاع التدفق المتقطع على أكبر حصة بين أنواع التدفق.

تحليل تجزئة السوق:

حسب نوع التدفق

سيطر قطاع التدفق المستمر على سوق تركيبات التغذية الأنبوبية المعوية في عام 2024 بحصة حوالي 63٪. فضلت المستشفيات وإعدادات الرعاية طويلة الأمد التدفق المستمر بسبب امتصاص المغذيات الأفضل، وانخفاض خطر الشفط، والملاءمة للمرضى في الرعاية الحرجة. زاد الطلب مع تبني وحدات العناية المركزة للمضخات الآلية التي تدعم التسليم المستقر للمرضى الذين لديهم قدرة محدودة على تحمل أحجام البلعة الكبيرة. استحوذ التدفق المتقطع على حصة أصغر ولكنه اكتسب استخدامًا في إعدادات الرعاية المنزلية، بشكل رئيسي لأن مقدمي الرعاية فضلوا الإدارة الأبسط ومرونة نمط الحياة.

- على سبيل المثال، تُعتبر مضخة Kangaroo ePump مضخة دقيقة للتغذية المعوية تُستخدم في مختلف البيئات، من المستشفيات إلى الرعاية المنزلية، وتناسب مجموعة واسعة من المرضى، من الرضع إلى كبار السن.

حسب المرحلة

قاد البالغون السوق بحصة تقارب 78% في عام 2024، مدفوعة بارتفاع انتشار الأمراض المزمنة، واحتياجات التغذية بعد العمليات الجراحية، والحالات المرتبطة بالعمر التي تتطلب دعمًا معويًا طويل الأمد. أدت زيادة حالات السرطان، والسكتة الدماغية، وعسر البلع، واضطرابات الجهاز الهضمي بين كبار السن إلى زيادة استهلاك الصيغ الغذائية في المستشفيات وبرامج الرعاية المنزلية. نما قطاع الأطفال بوتيرة ثابتة بسبب زيادة تشخيص الاضطرابات الخلقية وحالات الفشل في النمو، لكن ظل السكان البالغون مهيمنين بسبب قاعدة المرضى الأكبر واعتمادهم الأكبر على نظم التغذية طويلة الأمد.

- على سبيل المثال، في مجموعة التغذية المعوية المنزلية التي تضم 4,586 مريضًا بالغًا درسها فولوارسكي وآخرون، كان لدى 54.5% تشخيص أولي بمرض عصبي (بما في ذلك 17.4% أمراض الأوعية الدموية العصبية و13.7% أمراض التنكس العصبي)، و33.9% كانوا مرضى سرطان (بما في ذلك 20.2% سرطان الرأس والعنق، و11.7% سرطان الجهاز الهضمي).

حسب الدلالة

ظل علاج السرطان الدلالة الرائدة بحصة حوالي 27% في عام 2024، حيث يعتمد مرضى الأورام غالبًا على الصيغ المعوية لإدارة سوء التغذية المرتبط بالعلاج، والتهاب الغشاء المخاطي، وصعوبات البلع. دعم ارتفاع معدل الإصابة بالسرطان عالميًا واعتماد التغذية الطبية لتحسين تحمل العلاج هذا التفوق. تبعت نقص التغذية وعسر البلع كدلالات رئيسية بسبب ارتفاع معدلات الاستشفاء وزيادة الفحص لسوء التغذية السريري. توسعت القطاعات الأخرى، بما في ذلك السكري، وأمراض الكلى المزمنة، والأمراض النادرة، وإدارة الألم، وسوء الامتصاص تدريجيًا من خلال قبول سريري أكبر للصيغ المخصصة للحالات.

محركات النمو الرئيسية

زيادة انتشار الأمراض المزمنة والأمراض المرتبطة بالعمر

تستمر زيادة حالات الأمراض المزمنة والأمراض المرتبطة بالعمر في تعزيز الطلب على صيغ التغذية المعوية. يحتاج عدد متزايد من المرضى الذين يعانون من حالات مثل السكتة الدماغية، والسرطان، والخرف، واضطرابات الجهاز الهضمي، والإصابات الشديدة إلى دعم غذائي طويل الأمد بسبب صعوبة البلع أو انخفاض القدرة الهضمية. تعتمد المستشفيات وإعدادات الرعاية المنزلية الآن على الصيغ المعوية للحفاظ على استهلاك السعرات الحرارية، وتحقيق استقرار في نتائج المرضى، وتقليل المضاعفات المرتبطة بسوء التغذية. يزيد توسع السكان المسنين من هذه الحاجة، حيث يعاني المرضى المسنون غالبًا من عسر البلع، والوهن، والأمراض المزمنة المصاحبة. توصي الإرشادات السريرية بشكل متزايد بالتغذية المعوية بدلاً من التغذية الوريدية عندما يكون الجهاز الهضمي وظيفيًا، مما يدفع أيضًا إلى اعتماد أوسع. أدى ارتفاع العمليات الجراحية ودخول وحدات العناية المركزة إلى دفع مقدمي الرعاية الصحية إلى دمج التغذية المعوية مبكرًا في العلاج لتحسين معدلات التعافي. استجاب المصنعون بتقديم صيغ مخصصة للأمراض مثل السكري، ومشاكل الكلى، وعلاج السرطان، والاضطرابات العصبية، وسوء الامتصاص المعوي. تعزز دعم الدافعين للتغذية المعوية الضرورية طبيًا في عدة دول، مما يعزز القدرة على تحمل التكاليف والالتزام. معًا، تخلق هذه العوامل زخمًا قويًا لتوسع السوق عبر الرعاية السريرية والتغذية المنزلية.

- على سبيل المثال، تم تصميم تركيبة Glucerna 1.0 Cal من Abbott Nutrition خصيصًا للمرضى المصابين بالسكري: حيث توفر 1.0 كيلو كالوري لكل مل، منها 34.3% من هذه السعرات الحرارية تأتي من الكربوهيدرات مما يساعد على تعديل الاستجابة الجلوكوزية.

التحول نحو التغذية المنزلية وتقديم الرعاية بتكلفة فعالة

تتجه أنظمة الرعاية الصحية حول العالم نحو نماذج الرعاية المنزلية، مما يدعم اعتمادًا أكبر على تركيبات التغذية الأنبوبية المعوية. يتلقى المرضى الذين يعانون من أمراض مزمنة أو إعاقات طويلة الأمد أو مضاعفات ما بعد الجراحة بشكل متزايد العلاج الغذائي خارج المستشفيات بسبب انخفاض تكاليف العلاج وتحسين الراحة. تقلل التغذية المعوية المنزلية (HEN) من مدة الإقامة في المستشفى، وتخفض من خطر العدوى، وتحسن نتائج التعافي، مما يؤدي إلى تأييد قوي من الأطباء وشركات التأمين. يشجع توسع برامج التعويض لتوفير مستلزمات التغذية الأنبوبية والمضخات والتركيبات العائلات على إدارة الرعاية طويلة الأمد في المنزل. يسهل النمو في أدوات المراقبة الرقمية تتبع تغذية المرضى، وتناول السعرات الحرارية، ووظيفة الأنبوب، ومستويات التحمل عن بُعد، مما يحسن الالتزام ويقلل من زيارات العيادة. مع ارتفاع الإنفاق العالمي على الرعاية الصحية، يفضل مقدمو الرعاية التغذية المعوية لأنها أكثر تكلفة من التغذية الوريدية وتدعم استقرار الأيض على المدى الطويل. تقدم الشركات الآن تركيبات جاهزة للتغذية، ومضخات تغذية محمولة، ومجموعات سهلة الاستخدام تبسط الإدارة للمقدمي الرعاية. يزيد الوعي المتزايد بالعلاج الغذائي والتوافر الأوسع للخدمات المتخصصة للرعاية المنزلية من تسريع الطلب. يعزز هذا التحول الاعتماد بين مجموعات الرعاية للأطفال والبالغين وما بعد الحادة، مما يجعل الرعاية المنزلية محركًا رئيسيًا للسوق العالمي.

- على سبيل المثال، في دراسة رصدية متعددة المراكز شملت 456 مريضًا بالتغذية المعوية المنزلية (314 بالغًا، 142 طفلًا)، أدى التحول إلى برنامج تغذية معوية منزلية منظم إلى تقليل المضاعفات المعدية من 37.4% إلى 14.9%، وخفض متوسط عدد حالات الدخول إلى المستشفى لكل مريض في السنة من 1.98 إلى 1.26، بينما قلل من مدة الإقامة في المستشفى لكل حالة من 39.7 يومًا إلى 11.9 يومًا.

التقدم في علم التركيبات والتغذية المخصصة للأمراض

أحدثت التطورات السريعة في علم التركيبات تحولًا في سوق تركيبات التغذية الأنبوبية المعوية. يقوم المصنعون بتطوير منتجات غذائية مستهدفة تعالج حالات طبية محددة مثل الهزال المرتبط بالسرطان، وأمراض الكلى المزمنة، والسكري، وسوء الامتصاص المعوي، والاضطرابات العصبية الشديدة. تحسن هذه التركيبات نتائج المرضى من خلال دعم الاحتياجات الأيضية، ومنع نقص العناصر الغذائية، وتقليل عدم تحمل التغذية. تُستخدم الآن الخلطات عالية البروتين، والتركيبات القائمة على الببتيدات، والخيارات الغنية بالألياف، والمنتجات المعدلة للمناعة على نطاق واسع في الإعدادات السريرية لإدارة المضاعفات وتسريع التعافي. شجع البحث في صحة الميكروبيوم على تطوير تركيبات قائمة على البريبايوتيك والبروبيوتيك لتحسين وظيفة الأمعاء. تعزز الابتكارات في التغليف، بما في ذلك الأشكال الجاهزة للاستخدام المعقمة والحاويات ذات العمر الافتراضي الطويل، من السلامة والراحة. تدمج العديد من الشركات تركيبات خالية من مسببات الحساسية، وخالية من اللاكتوز، وخالية من الغلوتين لمعالجة الحساسيات الغذائية المتزايدة. تستمر التجارب السريرية في تأكيد فوائد التركيبات المعوية المخصصة للأمراض، مما يؤدي إلى اعتماد أقوى بين المتخصصين في الأورام، وأمراض الكلى، وأمراض الجهاز الهضمي، والرعاية الحرجة. توسع هذه التطورات العلمية والمنتجات نطاق المرضى المؤهلين وتدعم النمو المستمر في السوق.

الاتجاهات والفرص الرئيسية

زيادة الطلب على التغذية المعوية المخصصة والمخصصة للحالات

يمثل التغذية الشخصية اتجاهًا رئيسيًا في سوق صيغ التغذية الأنبوبية المعوية. يسعى مقدمو الرعاية الصحية الآن إلى صيغ مصممة خصيصًا لتتناسب مع الملفات الأيضية، ومراحل الأمراض، ونقص التغذية لدى المرضى الأفراد. يقود هذا التحول الأدلة السريرية التي تظهر تحسنًا في التعافي وتقليل المضاعفات عندما تتماشى التغذية مع احتياجات المرضى الفردية. ونتيجة لذلك، تستثمر الشركات في صيغ عالية السعرات الحرارية، عالية البروتين، عنصرية، شبه عنصرية، كيتونية، خاصة بالكلى، وتحكم في نسبة السكر في الدم. أدى النمو في حالات الأورام والقبول في وحدات العناية المركزة إلى زيادة الطلب على صيغ التغذية المناعية والصيغ القائمة على الببتيد التي تقلل الالتهاب وتعزز إصلاح الأنسجة. تساهم الصيغ الخاصة بالأطفال أيضًا في هذا الاتجاه حيث يركز الأطباء على الخلطات الغنية بالمغذيات التي تدعم النمو والتطور لدى الأطفال الذين يعانون من اضطرابات التغذية. تساعد الآن المنصات الصحية الرقمية في تصميم خطط تغذية مخصصة للمرضى بناءً على المؤشرات الحيوية، وإنفاق السعرات الحرارية، وتطور المرض. يخلق الاتجاه أيضًا فرصًا قوية للشركات للتعاون مع المستشفيات والمعاهد البحثية وشبكات التغذية السريرية لإنشاء صيغ علاجية من الجيل القادم. مع زيادة الوعي بالتغذية الفردية، من المتوقع أن يشكل هذا الاتجاه بشكل كبير تطوير السوق.

- على سبيل المثال، يوفر Peptamen® Intense VHP من Nestlé 1.0 كيلو كالوري/مل، مع 37٪ من إجمالي السعرات الحرارية من البروتين، مما يجعله مثاليًا للمرضى الذين يعانون من حالات حرجة أو السمنة مع متطلبات بروتين عالية.

توسيع البنية التحتية للرعاية المنزلية وحلول التغذية الرقمية

أصبح التوسع السريع في البنية التحتية للرعاية المنزلية اتجاهًا رئيسيًا يعيد تشكيل نمو السوق. مع زيادة الطلب على الرعاية طويلة الأمد خارج المستشفيات، تقدم خدمات التغذية المعوية المنزلية الآن دعم التوصيل، وزيارات الممرضات المحترفات، واستشارات أخصائيي التغذية، وأنظمة المراقبة عن بُعد. يشجع ارتفاع استخدام التطبيب عن بُعد الإشراف في الوقت الحقيقي على تحمل التغذية، وصحة الجهاز الهضمي، وامتصاص المغذيات، وتغيرات الوزن. تكتسب المضخات الذكية للتغذية مع الاتصال بتقنية البلوتوث، والتحكم التلقائي في التدفق، والإنذارات الرقمية قبولًا سريعًا. تساعد هذه الأدوات في تقليل أخطاء التغذية وتعزيز ثقة مقدمي الرعاية. تكمن الفرصة في دمج دعم القرار القائم على الذكاء الاصطناعي لضبط تدفق التغذية، وكثافة السعرات الحرارية، ونوع الصيغة بناءً على مقاييس صحة المريض. مع نمو شبكات الرعاية المنزلية، يمكن للشركات توسيع قنوات التوزيع ونماذج التوريد القائمة على الاشتراك. يخلق العبء العالمي المتزايد للأمراض المزمنة ووقت التعافي الطويل بعد الجراحات الكبرى فرصًا مستمرة لحلول التغذية المنزلية. تدعم البلدان التي تستثمر في الرعاية المجتمعية، مثل الولايات المتحدة واليابان والمملكة المتحدة وألمانيا، بقوة توسيع التغذية المعوية المنزلية، مما يجعل هذا الاتجاه محفزًا رئيسيًا للنمو.

- على سبيل المثال، تدعم مضخة Kangaroo Connect من Cardinal Health تحميل البيانات لاسلكيًا: فهي تخزن ما يصل إلى 30 يومًا من تاريخ التغذية، وعند إقرانها بوحدة اتصالات Wi-Fi أو 3G.

التحديات الرئيسية

قيود السداد والنفقات العالية من الجيب

تظل تقلبات السداد تحديًا كبيرًا في سوق تركيبات التغذية الأنبوبية المعوية. في العديد من البلدان، تغطي سياسات التأمين التغذية فقط لأمراض أو حالات طبية معينة، مما يترك العديد من المرضى والعائلات يتحملون التكاليف من جيوبهم الخاصة للتركيبات والأنابيب والمضخات والإكسسوارات. يثبط السداد المحدود الالتزام طويل الأمد بالعلاج الغذائي ويحد من الوصول للأسر ذات الدخل المنخفض. تخلق الفروق في التغطية بين التأمين الخاص والأنظمة الصحية العامة والسياسات الإقليمية ارتباكًا لمقدمي الرعاية والمزودين. تواجه المستشفيات أحيانًا قيودًا في الميزانية تحد من اعتماد التركيبات المتخصصة على الرغم من الفوائد السريرية المثبتة. في الأسواق الناشئة، تظل تكلفة التركيبات المتقدمة مرتفعة نسبيًا، مما يقلل من الوصول ويبطئ اختراق السوق. تؤدي تأخيرات السداد ومتطلبات التوثيق والموافقات على الضرورة الطبية أيضًا إلى خلق عقبات إدارية للأطباء. هذه التحديات تبطئ معدلات التبني وتقلل من قدرة العلاج الغذائي على الوصول إلى الفئات المحرومة. يظل معالجة فجوات السداد أمرًا ضروريًا لتوسيع السوق.

مضاعفات التغذية الأنبوبية وعدم تحمل التركيبات

تشكل المضاعفات المرتبطة بالتغذية الأنبوبية حاجزًا كبيرًا أمام التبني الأوسع. غالبًا ما يعاني المرضى من عدم تحمل الجهاز الهضمي، بما في ذلك الانتفاخ والإسهال والإمساك وعدم الراحة في البطن، مما يقلل من الالتزام بالتغذية المعوية. يمكن أن تشكل أنابيب التغذية أيضًا مخاطر مثل الانسداد أو الخلع أو العدوى أو الالتهاب الرئوي الشفطي، خاصة في المرضى المسنين أو المصابين بأمراض خطيرة. تزيد الإدارة غير الصحيحة أو معدلات التدفق غير الصحيحة من مخاطر المضاعفات، مما يجعل تدريب مقدمي الرعاية أمرًا ضروريًا. تجعل التباين في وظيفة الجهاز الهضمي لدى المرضى اختيار التركيبات تحديًا، مما يؤدي إلى نهج التجربة والخطأ الذي يزيد من عبء العمل في الرعاية الصحية. يجب على المستشفيات ومقدمي الرعاية المنزلية الاستثمار في أنظمة التدريب والمراقبة لإدارة هذه المخاطر، ولكن يمكن أن تعيق قيود الموارد الإشراف الشامل. يواصل المصنعون تحسين هضم التركيبات وتطوير خيارات قائمة على الببتيد أو مضادة للحساسية، ومع ذلك يظل عدم التحمل شائعًا في مجموعات معينة من المرضى. هذه التحديات تبطئ الانتقال من التغذية الوريدية إلى التغذية المعوية ويمكن أن تحد من الاتساق طويل الأمد في برامج التغذية.

تحليل إقليمي

أمريكا الشمالية

هيمنت أمريكا الشمالية على سوق تركيبات التغذية الأنبوبية المعوية في عام 2024 بحصة بلغت 34 %. أدى البنية التحتية القوية للمستشفيات والرعاية المتقدمة في وحدات العناية المركزة إلى خلق طلب مستمر على منتجات التغذية السريرية. زاد الانتشار العالي للسرطان والسكتة الدماغية والاضطرابات العصبية من الاعتماد على التغذية الأنبوبية. دعمت سياسات السداد الراسخة تغطية التركيبات والمضخات والإكسسوارات في العديد من الحالات. توسعت برامج التغذية المنزلية، مما أتاح التغذية طويلة الأمد خارج بيئات الرعاية الحادة. أطلقت الشركات المصنعة الرائدة في المنطقة تركيبات محددة للأمراض وقائمة على الببتيد. معًا، دعمت هذه العوامل قيادة أمريكا الشمالية وشجعت على استمرار الابتكار في المنتجات واعتماد البروتوكولات.

أوروبا

شكلت أوروبا حوالي 29 % من حصة سوق تركيبات التغذية الأنبوبية المعوية في عام 2024. دعمت التغطية الصحية العامة الشاملة أو الواسعة في العديد من البلدان مسارات التغذية المنظمة. دفعت شيخوخة السكان في ألمانيا وإيطاليا وفرنسا والمملكة المتحدة إلى زيادة الطلب على التغذية المعوية طويلة الأمد. روجت الإرشادات السريرية للتغذية المعوية المبكرة في بيئات الجراحة والأورام والرعاية الحرجة. أدى الوجود القوي لشركات التغذية المتخصصة إلى تحسين الوصول إلى التركيبات المصممة خصيصًا للمرضى الكلويين والسكريين ومرضى الأورام. كانت برامج التغذية المعوية المنزلية منظمة بشكل جيد، خاصة في أوروبا الغربية. عززت هذه العناصر مكانة أوروبا كثاني أكبر سوق إقليمي.

آسيا والمحيط الهادئ

استحوذ منطقة آسيا والمحيط الهادئ على حوالي 27٪ من حصة سوق تركيبات التغذية الأنبوبية المعوية في عام 2024. جاء النمو السريع من توسيع سعة المستشفيات، وزيادة قبول وحدات العناية المركزة، وتحسين تشخيص الأمراض المزمنة. قادت اليابان والصين وكوريا الجنوبية وأستراليا معظم الطلب الإقليمي من خلال مراكز الرعاية الثلاثية المتقدمة. دعم زيادة الوعي بالتغذية السريرية بين الأطباء ومقدمي الرعاية استخدامًا أوسع للتغذية المعوية. عززت زيادة أعداد كبار السن وارتفاع معدل الإصابة بالسرطان استهلاك التركيبات بشكل أكبر. استثمر اللاعبون المحليون والمتعددون الجنسيات في شبكات التصنيع والتوزيع عبر البلدان الرئيسية. مع تحسن الوصول إلى الرعاية الصحية، من المتوقع أن تكتسب منطقة آسيا والمحيط الهادئ حصة إضافية.

أمريكا اللاتينية

مثلت أمريكا اللاتينية حوالي 5٪ من حصة سوق تركيبات التغذية الأنبوبية المعوية العالمية في عام 2024. قادت البرازيل والمكسيك والأرجنتين التبني بسبب شبكات المستشفيات الأكبر ونمو الرعاية الصحية الخاصة. زاد العبء المتزايد للأمراض المزمنة، بما في ذلك السرطان والسكري، من الحاجة إلى الدعم الغذائي. ومع ذلك، حدت فجوات السداد والفوارق في الدخل من الوصول إلى التركيبات المتقدمة الخاصة بالأمراض. غالبًا ما أعطت المستشفيات العامة الأولوية للمنتجات المعوية الأساسية على الخلطات المتخصصة الفاخرة. خلق نمو تغطية التأمين الخاص والسياحة الطبية فرصًا متخصصة للتركيبات ذات القيمة الأعلى. من المرجح أن تدعم الإصلاحات المستمرة في الرعاية الصحية وبرامج التدريب المهني التوسع الإقليمي التدريجي.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا معًا بحوالي 5٪ من حصة سوق تركيبات التغذية الأنبوبية المعوية في عام 2024. تركز الطلب في دول مجلس التعاون الخليجي وجنوب أفريقيا، حيث تكون مرافق الرعاية الثلاثية أقوى. دعمت الاستثمارات المتزايدة في البنية التحتية للمستشفيات ومراكز الأورام استخدامًا أعلى للتغذية المعوية. ومع ذلك، حدت أطر السداد المحدودة وتحديات سلسلة التوريد من التبني في العديد من الدول ذات الدخل المنخفض. ظل الوعي بالبروتوكولات التغذية السريرية المنظمة غير متساوٍ خارج المراكز الحضرية الكبرى. غالبًا ما تعاون المصنعون الدوليون مع الموزعين المحليين لتحسين توفر التركيبات الرئيسية. من المتوقع أن تفتح التحسينات التدريجية في الوصول إلى الرعاية الصحية الإمكانات الإقليمية طويلة الأجل.

تقسيمات السوق:

حسب نوع التدفق

- تدفق التغذية المتقطع

- تدفق التغذية المستمر

حسب المرحلة

حسب المؤشر

- الزهايمر

- نقص التغذية

- رعاية السرطان

- السكري

- أمراض الكلى المزمنة

- الأمراض اليتيمة

- عسر البلع

- إدارة الألم

- سوء الامتصاص

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز سوق تركيبات التغذية الأنبوبية المعوية بمنافسة قوية بين اللاعبين العالميين والإقليميين الذين يركزون على التغذية الطبية، التركيبات المتخصصة، ودعم الرعاية المنزلية. تعزز شركات مثل أبوت، دانون S.A، فريزينيوس كابي AG، نستله، ميد جونسون وشركاه، LLC، ميجي هولدينجز كو.، ليمتد، بريمس فارماسيوتيكالز، إنك، فيكتوس، وألكريسترا ثيرابيوتيكس مواقعها من خلال تركيبات مخصصة للأمراض مصممة للسكري، رعاية الكلى، الأورام، اضطرابات الجهاز الهضمي، وتغذية الأطفال. تستثمر هذه الشركات في الأبحاث السريرية، المنتجات القائمة على الببتيدات، والخلطات المعدلة للمناعة لتحسين تحمل المرضى والنتائج. يقوم العديد من اللاعبين بتوسيع شراكات التوزيع مع المستشفيات، الصيدليات، ومقدمي التغذية الأنبوبية المنزلية لضمان وصول أوسع. يركز الابتكار في المنتجات على التركيبات المعقمة الجاهزة للتغذية، الخيارات الخالية من المواد المسببة للحساسية، الخلطات الغنية بالطاقة، والتعبئة المتقدمة من أجل السلامة والراحة. يؤدي الطلب المتزايد على التغذية الشخصية والتغذية المنزلية إلى دفع الشركات لتعزيز أدوات الدعم الرقمي، المراقبة عن بعد، وموارد تدريب مقدمي الرعاية، مما يزيد من حدة المنافسة في الأسواق العالمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

التطورات الأخيرة

- في نوفمبر 2025، أعلنت شركة أبوت الهند عن منتج تغذية طبية معاد صياغته لرعاية مرضى السكري (صيغة متقدمة لإدارة نسبة السكر في الدم) ذات صلة بقنوات التغذية المعوية العلاجية.

- في عام 2025، وسعت شركة دانون (نوتريشيا) مصنعها في ووشي، الصين، بإضافة خطوط تعقيم مؤتمتة بالكامل لتعزيز إنتاج منتجات التغذية الأنبوبية.

- في مايو 2024، أطلقت شركة أل كريستا ثيرابيوتكس تجاريًا / أول شحنات من خرطوشة ريليزورب الجيل الجديد المثبتة بالليباز (توافق أوسع مع الصيغ وجهاز محدث).

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع التدفق، المرحلة، المؤشر والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض المنتجات، الاستثمارات، مصادر الإيرادات، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيزداد الطلب مع زيادة الأمراض المزمنة والاضطرابات المرتبطة بالعمر في جميع أنحاء العالم.

- سيتوسع تبني التغذية المعوية المنزلية مع تحسين التعويضات ودعم مقدمي الرعاية.

- ستكتسب الصيغ الشخصية والمحددة للحالة تفضيلًا سريريًا أقوى.

- ستشهد المنتجات القائمة على الببتيدات وشبه العنصرية قبولًا أسرع بسبب تحسين التحمل.

- ستعزز مضخات التغذية الرقمية وأدوات المراقبة عن بعد إدارة المرضى.

- سيستثمر المصنعون أكثر في الصيغ التي تركز على المناعة وصحة الأمعاء

- ستتبنى الأسواق الناشئة الصيغ المتقدمة مع تحسن البنية التحتية للمستشفيات.

- ستتعزز الشراكات بين المستشفيات وشركات التغذية ومقدمي الرعاية المنزلية.

- ستصبح العبوات المستدامة والصيغ المعقمة الجاهزة للاستخدام أكثر شيوعًا.

- ستسرع الأدلة السريرية الداعمة للتغذية المعوية المبكرة من التبني في وحدات العناية المركزة ورعاية الأورام.