نظرة عامة على السوق

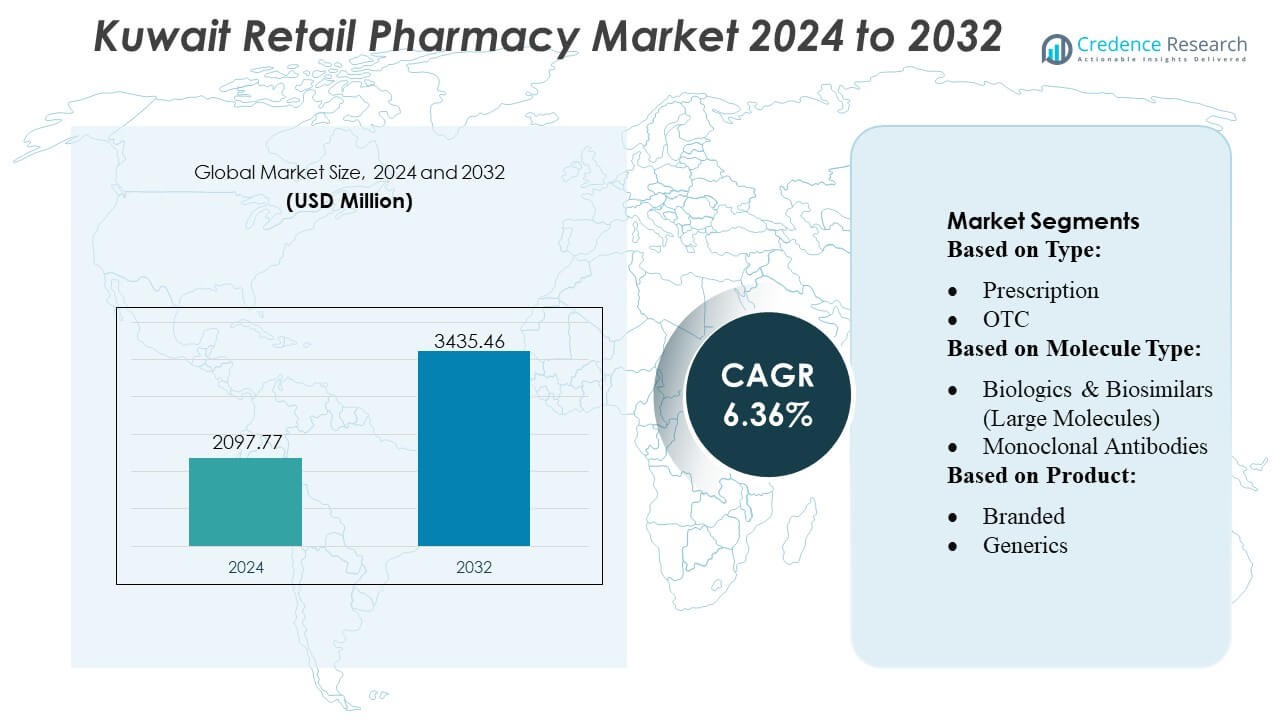

تم تقييم حجم سوق الصيدليات التجزئة في الكويت بقيمة 2097.77 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3435.46 مليون دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 6.36٪ خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الصيدليات التجزئة في الكويت 2024 |

2097.77 مليون دولار أمريكي |

| سوق الصيدليات التجزئة في الكويت، معدل النمو السنوي المركب |

6.36% |

| حجم سوق الصيدليات التجزئة في الكويت 2032 |

3435.46 مليون دولار أمريكي |

يتشكل سوق الصيدليات التجزئة في الكويت من خلال مزيج من الموردين الصيدلانيين المتعددين الجنسيات والموزعين الإقليميين وسلاسل الصيدليات المحلية الكبيرة التي تدفع توافر المنتجات، وعمق العلاجات، وابتكار الخدمات في جميع أنحاء البلاد. تدعم الشركات الكبرى التي تزود السوق – إلى جانب مشغلي التجزئة المحليين الأقوياء – الوصول الواسع إلى أدوية الرعاية المزمنة، والأدوية المتخصصة، ومنتجات العافية. تتكثف الديناميكيات التنافسية مع توسع الصيدليات في الطلب الرقمي، وتلبية الوصفات الإلكترونية، وخدمات التوصيل إلى المنازل لتعزيز التفاعل مع العملاء. تظل مدينة الكويت المنطقة الرائدة بحصة سوقية دقيقة تتراوح بين 34-36٪، مدعومة بكثافة سكانية عالية، وبنية تحتية متقدمة للرعاية الصحية، وطلب قوي على العلاجات ذات العلامات التجارية والمتخصصة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق الصيدليات التجزئة في الكويت إلى 2,097.77 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 3,435.46 مليون دولار أمريكي بحلول عام 2032، متقدماً بمعدل نمو سنوي مركب يبلغ 6.36٪، مما يعكس الطلب المستمر على علاجات الرعاية المزمنة وتوسع شبكات الصيدليات التجزئة.

- تشمل محركات السوق زيادة انتشار الأمراض المزمنة، وزيادة الإنفاق على الوصفات المدعومة بالتأمين، والتبني السريع للتكنولوجيا الرقمية من خلال الوصفات الإلكترونية، والطلب عبر الهاتف المحمول، ومنصات التوصيل في نفس اليوم.

- تركز الاتجاهات الرئيسية على توسيع صرف الأدوية المتخصصة، وزيادة استخدام الأدوية الجنيسة، وزيادة الطلب الاستهلاكي على منتجات العافية، وعناصر الرعاية الوقائية، ومجموعات الاختبار الذاتي التشخيصية.

- تتكثف الديناميكيات التنافسية مع تحسين سلاسل التجزئة لعمليات الشراء، وتوسيع التشكيلات العلاجية، وتعزيز القدرات الرقمية، بينما تميز الصيدليات المستقلة نفسها من خلال الاستشارات الشخصية وإمكانية الوصول في الأحياء.

- إقليمياً، تقود مدينة الكويت بحصة سوقية تتراوح بين 34-36٪، تليها حولي والفروانية، بينما يهيمن قطاع الوصفات الطبية على المبيعات الإجمالية، مدعوماً بطلب قوي على علاجات الرعاية المزمنة والأدوية ذات العلامات التجارية.

تحليل تجزئة السوق:

حسب النوع

يسيطر سوق الصيدليات بالتجزئة في الكويت على الأدوية الموصوفة، حيث تشكل حوالي 58-60% من إجمالي مبيعات الصيدليات بالتجزئة بسبب الانتشار القوي للأمراض المزمنة، وارتفاع استشارات الأخصائيين، وتوسع عمليات شراء الأدوية المدعومة بالتأمين. يزداد الطلب مع تزايد دمج الصيدليات لأنظمة تلبية الوصفات الإلكترونية وأنظمة الصرف الآلي لتحسين الدقة وكفاءة سير العمل. تستحوذ المنتجات التي تُصرف بدون وصفة طبية على الحصة المتبقية، مدعومة بتفضيل المستهلك للعناية الذاتية والوصول السريع والعلاج الموجه من قبل الصيدلي للأمراض الشائعة؛ ومع ذلك، تظل الأدوية الموصوفة الفئة السائدة حيث تواصل الأطر التنظيمية إعطاء الأولوية للمسارات العلاجية الخاضعة للرقابة والإشراف السريري المنظم.

- على سبيل المثال، قامت شركة Merck & Co., Inc. مؤخرًا بتوسيع قدرتها على تصنيع اللقاحات من خلال تكليف أجنحة مفاعلات حيوية جديدة للاستخدام الفردي بسعة إنتاج 2000 لتر لكل وحدة لدعم إنتاج البيولوجيات عالية الدقة، مما يحسن من اتساق الدُفعات ويسرع من موثوقية الإمداد العالمي.

حسب نوع الجزيء

تحافظ الأدوية التقليدية (الجزيئات الصغيرة) على أكبر حصة في السوق بنسبة 62-65%، مدفوعة بالاستخدام الواسع عبر الحالات المزمنة والحادة، ووجودها في القوائم الدوائية، وتكلفتها المعقولة. يتم تعزيز هيمنتها من خلال الكميات العالية من الوصفات الطبية في الكويت لأمراض القلب والأوعية الدموية، والأمراض الأيضية، والأمراض المعدية. تكتسب العلاجات ذات الجزيئات الكبيرة – بما في ذلك البيولوجيات، والأجسام المضادة وحيدة النسيلة، واللقاحات، والعلاجات الخلوية والجينية – زخمًا مع تبني المستشفيات والصيدليات المتخصصة لبروتوكولات علاج متقدمة، على الرغم من أن حصتها الإجمالية تظل أقل بسبب التكلفة العالية ومتطلبات التعامل المتخصصة. يعزز التقديم المتسارع للبدائل الحيوية الوصول إلى العلاجات المتقدمة في علم المناعة والأورام، مما يعيد تشكيل ديناميكيات مزيج الجزيئات تدريجياً.

- على سبيل المثال، أظهرت شركة AstraZeneca قدرة كبيرة على تصنيع البيولوجيات من خلال تنفيذ منصات التصنيع البيولوجي المستمر المتكاملة (ICB) في مرافقها المتقدمة لزراعة الخلايا. بينما تستخدم الشركة مجموعة متنوعة من المقاييس، بما في ذلك المفاعلات الحيوية للاستخدام الفردي بسعة 2000 لتر لتحقيق إنتاجية تنافس المصانع الكبيرة المصنوعة من الفولاذ المقاوم للصدأ، يكمن الابتكار الأساسي في عملية المعالجة المستمرة نفسها.

حسب المنتج

تقود الأدوية ذات العلامات التجارية السوق بحصة تقدر بـ 66-68%، مدعومة بتفضيل قوي من الأطباء، والجودة العالية المدركة، والانتشار العميق للشركات الصيدلانية متعددة الجنسيات عبر قنوات البيع بالتجزئة. يعزز التركيز التنظيمي في الكويت على الواردات المضمونة الجودة واعتمادها على الشركات المصنعة العالمية الرائدة هيمنة العلامات التجارية. تتوسع الأدوية الجنيسة بشكل مطرد حيث يشجع صانعو السياسات خيارات العلاج الفعالة من حيث التكلفة ويعزز المؤمنون البدائل لإدارة النفقات، ومع ذلك، تحتفظ المنتجات ذات العلامات التجارية بحصة أكبر بسبب ولاء المرضى والتصنيع المحلي المحدود. يستمر العبء المتزايد للأمراض المزمنة وقوة العلامة التجارية في ترسيخ الأدوية ذات العلامات التجارية كالفئة الرائدة للمنتجات.

محركات النمو الرئيسية

1. زيادة عبء الأمراض المزمنة يعزز حجم الوصفات الطبية

يزيد انتشار الأمراض المزمنة في الكويت، بما في ذلك السكري وارتفاع ضغط الدم وأمراض القلب والأوعية الدموية، بشكل كبير من الطلب على العلاجات الطبية طويلة الأمد. تشهد الصيدليات التجارية تدفقاً مستمراً للمرضى الذين يحتاجون إلى إعادة تعبئة الأدوية المستمرة، ومستلزمات مراقبة الجلوكوز، وأدوية القلب والأوعية الدموية. تعمل برامج الفحص التي تقودها الحكومة على توسيع معدلات التشخيص المبكر، مما يعزز مبيعات الأدوية المعتمدة على الوصفات الطبية. يعزز التحول نحو إدارة الأمراض المنظمة، المدعومة بخطط الأدوية المدعومة من التأمين، الالتزام ويزيد من الإيرادات المتكررة. كما تستثمر الصيدليات في تذكيرات إعادة التعبئة الرقمية وأنظمة الصرف الآلي، مما يعزز كفاءة الخدمة ويدعم الوصول المستمر للعلاج للمرضى الذين يحتاجون إلى رعاية مزمنة.

- على سبيل المثال، تدعم شركة AbbVie Inc. استمرارية علاج الرعاية المزمنة من خلال شبكة إنتاج البيولوجيات الخاصة بها، بما في ذلك منشأة البيولوجيات في سنغافورة المجهزة بمفاعلين حيويين تجاريين بسعة 15,000 لتر، مما يتيح إنتاجاً عالي السعة ومتسقاً للعلاجات المناعية التي تتطلب إمدادات عالمية غير منقطعة.

2. توسيع تغطية التأمين الصحي ودعم السداد

يزيد الاعتماد الأوسع لخطط التأمين الصحي المدعومة من أصحاب العمل والخاصة من القدرة على تحمل تكاليف الأدوية الموصوفة والوصول إليها، مما يسرع من استخدام الصيدليات التجارية. يقلل توسيع التغطية من التكاليف الشخصية للعلاجات الأساسية، مما يشجع المرضى على الالتزام بالعلاجات ذات القيمة الأعلى. تستفيد الصيدليات من زيادة المعاملات القابلة للسداد، وتسريع دوران الوصفات الطبية، وزيادة الطلب على أدوية الأمراض المزمنة، والعلاجات المتخصصة، والمواد الاستهلاكية التشخيصية. تعزز معالجة المطالبات الرقمية المبسطة وتكامل شركات التأمين والصيدليات الكفاءة التشغيلية. مع تقدم الكويت نحو تعزيز إطارها المالي للرعاية الصحية، تحصل الصيدليات التجارية على بيئة إيرادات أكثر استقراراً وقابلية للتنبؤ بها مدعومة بإنفاق المستهلكين المؤمن عليهم.

- على سبيل المثال، زادت شركة Bristol-Myers Squibb من مرونة التصنيع العالمية من خلال الاستفادة من منشأة Devens البيولوجية المتقدمة، التي تعد جزءاً حيوياً من شبكة الإمداد العالمية الخاصة بها. يستخدم الموقع كل من معالجة الدفعات التقليدية واسعة النطاق (مثل ستة مفاعلات حيوية بسعة 20,000 لتر) للمنتجات ذات الحجم الكبير مثل الأجسام المضادة وحيدة النسيلة ويتميز بمنشأة منفصلة ومتخصصة مكرسة للتصنيع السريع والمخصص للعلاجات الخلوية الشخصية.

3. التوسع السريع في الصحة الرقمية وخدمات الصيدلة متعددة القنوات

إعادة تشكيل مشهد الصيدليات التجارية في الكويت من خلال تبني الرقمنة، بما في ذلك الوصفات الطبية الإلكترونية، والطلب عبر الهاتف المحمول، والتسليم في نفس اليوم، ودعم الصيدلي الافتراضي. يزداد طلب المستهلكين على الراحة، مما يدفع الصيدليات إلى تنفيذ واجهات المتاجر عبر الإنترنت، والاستشارات الدوائية المباشرة، وتتبع الطلبات الآلي. يعزز تأييد الحكومة لعمليات الصحة الرقمية تبني نماذج الصيدلة المتصلة. تعزز الخدمات متعددة القنوات تفاعل المرضى من خلال تقليل أوقات الانتظار، وتحسين رؤية توفر الأدوية، وتبسيط عمليات إعادة التعبئة. تستفيد سلاسل الصيدليات التي تستثمر في إدارة المخزون المتكاملة وحلول الصرف الرقمية من مزايا تنافسية حيث تصبح تجربة العملاء محدداً رئيسياً لتفضيل الصيدلية.

الاتجاهات الرئيسية والفرص

1. التحول المتزايد نحو العروض الوقائية والموجهة نحو العافية في البيع بالتجزئة

تعمل صيدليات التجزئة في الكويت على توسيع محفظتها بشكل متزايد لتشمل منتجات الصحة الوقائية والمكملات الغذائية ومجموعات الاختبار الذاتي التشخيصية والمكملات الصحية. يدفع الاهتمام المتزايد للمستهلكين بالمناعة وصحة الأيض والعناية بالبشرة واللياقة البدنية الطلب على العروض المتميزة من الأدوية التي لا تحتاج لوصفة طبية. تستفيد الصيدليات من هذا الاتجاه من خلال إنشاء أقسام مخصصة للعافية وخدمات استشارية شخصية يقدمها صيادلة مدربون. يفتح هذا التحول فرصًا للبيع المتقاطع وفئات المنتجات ذات الهامش الأعلى مع تقليل الاعتماد على إيرادات الوصفات الطبية. يضع النموذج الموجه نحو العافية الصيدليات كمراكز دعم صحي شاملة تتجاوز توزيع الأدوية التقليدي.

- على سبيل المثال، أظهرت شركة فايزر مؤخرًا قوتها في التصنيع من خلال إنتاج أكثر من 3 مليارات جرعة من لقاحها القائم على تقنية mRNA لفيروس كوفيد-19 عالميًا في عام 2021 — وهو إنجاز تحقق من خلال تبسيط دورة الإنتاج في مواقعها المتعددة، وتقليل أوقات دوران الدفعات من 110 إلى 60 يومًا.

2. توسع الصيدليات المتخصصة والعلاجات البيولوجية ذات القيمة العالية

مع اعتماد الكويت بروتوكولات علاجية أكثر تقدمًا في علم الأورام وعلم المناعة والأمراض النادرة، يرتفع الطلب على الأدوية البيولوجية ذات القيمة العالية والأدوية المتخصصة. تتعاون صيدليات التجزئة بشكل متزايد مع الموزعين ومراكز الرعاية المتخصصة لإدارة الأدوية البيولوجية الحساسة للحرارة والأجسام المضادة وحيدة النسيلة والأدوية البيولوجية المشابهة التي تتطلب تخزينًا محكمًا ومعالجة مهنية. يخلق هذا الاتجاه فرصًا للصيدليات للتميز من خلال الاستشارات السريرية وبرامج الالتزام بالأدوية البيولوجية وتنسيق دعم الحقن. يوسع النمو في العلاجات المتخصصة إمكانات الإيرادات، خاصة بالنسبة للسلاسل القادرة على تطوير لوجستيات سلسلة التبريد المتقدمة وقدرات التوزيع المتخصصة.

- على سبيل المثال، عززت شركة نوفارتيس بشكل كبير قدراتها العالمية في التوريد من خلال تشغيل أكثر من 30 موقع إنتاج حول العالم وتصنيع أكثر من 20 مليار علاج في عام 2024، تغطي الجزيئات الصغيرة والجزيئات الكبيرة والعلاجات الخلوية والجينية والعلاجات الإشعاعية — مما يضمن إنتاجًا قويًا ومتنوعًا للأسواق العالمية.

3. زيادة التوطين والتعاون الصيدلاني على مستوى دول مجلس التعاون الخليجي

تستفيد الكويت من توسيع التعاون الإقليمي الذي يهدف إلى تعزيز سلاسل التوريد الصيدلانية وتقليل الاعتماد على الواردات. تخلق مبادرات الشراء المشترك لدول مجلس التعاون الخليجي والمعايير التنظيمية الموحدة والدعم للتصنيع الإقليمي فرصًا لصيدليات التجزئة لتأمين تدفقات منتجات أكثر استقرارًا وكفاءة من حيث التكلفة. مع زيادة الإنتاج من قبل المنتجين المحليين والإقليميين، تحصل الصيدليات على إمكانية الوصول إلى الأدوية الجنيسة والمشابهة الحيوية والمنتجات التي لا تحتاج لوصفة طبية بأسعار تنافسية. يعزز هذا البيئة استقرار الأسعار، ويقلل من اضطرابات التوريد الدولية، ويفتح فرصًا للشراكات بين سلاسل الصيدليات والمصنعين الصيدلانيين الناشئين في دول مجلس التعاون الخليجي.

التحديات الرئيسية

1. الاعتماد الكبير على الأدوية المستوردة وضعف سلسلة التوريد

تستورد الكويت الغالبية العظمى من الأدوية الموصوفة والأدوية التي لا تحتاج لوصفة طبية، مما يترك صيدليات التجزئة معرضة للاضطرابات العالمية في التوريد، وتقلبات العملة، والقيود الجيوسياسية. يمكن أن تؤدي التأخيرات في الشحنات الدولية إلى نقص في المخزون، خاصة للأدوية المزمنة والمتخصصة. يجب على الصيدليات الحفاظ على مخزون أعلى والتنقل في عمليات الشراء المعقدة، مما يزيد من التكاليف التشغيلية. يحد القدرة المحدودة على التصنيع المحلي من مرونة التسعير ويبطئ تنويع المنتجات. كما يجعل الاعتماد على الموردين العالميين الصيدليات عرضة للتغيرات التنظيمية في البلدان المصدرة، مما يؤثر على موثوقية التوريد على المدى الطويل.

2. الضغط على الهوامش بسبب ارتفاع تكاليف التشغيل والتسعير التنافسي

تواجه الصيدليات التجارية زيادة في ضغط الهوامش مع اشتداد المنافسة بين السلاسل، المنافذ المستقلة، والمنصات الإلكترونية. تؤدي ارتفاع معدلات الإيجار، تكاليف العمالة، ومتطلبات الامتثال التنظيمي الصارمة إلى زيادة النفقات التشغيلية. يتجه المستهلكون الحساسون للسعر نحو الأدوية الجنيسة ومنتجات OTC الترويجية، مما يحد من نمو مبيعات الهوامش العالية. تقييد هياكل التعويضات التأمينية من حرية التسعير. يجب على الصيدليات الاستثمار في التكنولوجيا، أساطيل التوصيل، والأنظمة الرقمية، مما يضيف ضغطًا ماليًا. يتطلب الحفاظ على الربحية كفاءة تشغيلية، إدارة مخزون محسنة، وخدمات مضافة ذات قيمة متميزة لتعويض تضييق هوامش التجزئة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة تقدر بـ 31–33% من التأثير العالمي على نماذج التجزئة الصيدلانية ذات الصلة بالكويت، مدفوعة بالابتكار القوي في منصات الصحة الرقمية، التوزيع الآلي، وأطر إدارة الرعاية المزمنة المتقدمة. تتبنى صيدليات التجزئة في الكويت العديد من أفضل الممارسات الأمريكية والكندية، بما في ذلك تكامل الوصفات الإلكترونية، الشراء المركزي، والوفاء المتعدد القنوات. تعزز الشراكات مع الموردين الصيدلانيين في أمريكا الشمالية الوصول إلى الأدوية المتخصصة والأدوية ذات العلامات التجارية عالية الجودة. يشكل ريادة المنطقة في تجارة التجزئة الصحية، برامج التحصين، ونماذج الرعاية الشخصية توسيع الخدمات في الكويت، مما يعزز التعقيد التشغيلي وتفاعل العملاء.

أوروبا

تمثل أوروبا 27–29% من الحصة المرجعية العالمية التي تؤثر على معايير الصيدلة في الكويت من خلال الأطر التنظيمية القوية، التصنيع عالي الجودة، وتوافر واسع للأدوية ذات العلامات التجارية والجنيسة. يلعب الموردون الأوروبيون دورًا مركزيًا في واردات الأدوية في الكويت، مما يدعم موثوقية المنتج والامتثال للبروتوكولات الصارمة للجودة. يؤثر خبرة المنطقة في الأدوية البيولوجية المماثلة، اللقاحات، وعلاجات الأمراض المزمنة على اتجاهات الشراء في صيدليات التجزئة في الكويت. تساهم تنسيقات التجزئة الأوروبية التي تركز على الاستشارة السريرية، خدمات الصحة الوقائية، والتدخلات التي يقودها الصيدلي في نموذج تقديم الخدمات المتطور في الكويت وتوقعات المستهلكين المتزايدة حول الرعاية الصيدلانية المهنية.

آسيا والمحيط الهادئ

تمتلك منطقة آسيا والمحيط الهادئ حوالي 22–24% من الأهمية العالمية، مدفوعة بقاعدتها القوية لتصنيع الأدوية الجنيسة، قطاع التكنولوجيا الحيوية المتوسع، والنظام البيئي الصيدلاني الفعال من حيث التكلفة الذي يؤثر بشدة على استراتيجيات التوريد في الكويت. تعمل الهند، الصين، وجنوب شرق آسيا كمراكز توريد رئيسية للأدوية الجنيسة، منتجات OTC، والأدوية الأساسية التي تباع على نطاق واسع في صيدليات التجزئة في الكويت. تلهم تطورات المنطقة في منصات الصيدلة الرقمية، أنظمة التوصيل السريع، وتقنيات الاستشارة عن بعد التحول الرقمي في الكويت. تضمن التعاونات المتزايدة مع المصنعين الآسيويين تسعيرًا تنافسيًا، تحسين مرونة سلسلة التوريد، وتوافر أوسع للمنتجات عبر فئات الرعاية المزمنة، الرعاية الحادة، والصحة.

أمريكا اللاتينية

تساهم أمريكا اللاتينية بنسبة 8-10% في مرجع سوق الصيدلة العالمي، مما يشكل قطاع الصيدلة بالتجزئة في الكويت من خلال إنتاج الأدوية الجنيسة التنافسية، وتوسيع القدرات الغذائية، وممارسات التوزيع الفعالة. وتعتبر البرازيل والمكسيك شركاء تصدير صيدلانيين ناشئين، حيث تقدمان أدوية جنيسة مختارة وتركيبات بدون وصفة طبية. تقوم صيدليات الكويت بشكل متزايد بتقييم مصادرها من الشركات المصنعة في أمريكا اللاتينية لتنويع سلاسل التوريد وتقليل الاعتماد على الأسواق التقليدية. تقدم صيغ البيع بالتجزئة في المنطقة—وخاصة السلاسل التي تركز على الصحة وشبكات الصيدليات المجتمعية—رؤى تشغيلية لتركيز الكويت المتزايد على الصحة الوقائية، وتشكيلات المنتجات الموجهة للقيمة، وسهولة الوصول إلى الخدمات في الأحياء.

الشرق الأوسط وأفريقيا (MEA)

تمتلك منطقة الشرق الأوسط وأفريقيا نسبة 12-14% من التأثير المرجعي العالمي، حيث تشكل دول الخليج—وخاصة السعودية والإمارات—توسيع شبكات الصيدلة، ومواءمة اللوائح، واستراتيجيات الشراء الإقليمية التي تؤثر مباشرة على الكويت. تحسن الأولويات الصحية المشتركة، والمبادرات التنظيمية الخليجية المشتركة، وبرامج التوريد الصيدلانية التعاونية من توفر المنتجات واستقرار الأسعار عبر صيدليات التجزئة في الكويت. يدعم النمو الإقليمي في تصنيع الأدوية الجنيسة والبيولوجية الحيوية القدرة على تحمل التكاليف. تسرع الابتكارات في خدمات الصيدلة في دول مجلس التعاون الخليجي—مثل الوصفات الرقمية، والعيادات الصحية، وبرامج التوصيل المنزلي—من تحديث صيدليات التجزئة في الكويت ونماذج الخدمة الموجهة للمستهلك.

تقسيمات السوق:

حسب النوع:

حسب نوع الجزيء:

- البيولوجيات والبيولوجيات الحيوية (الجزيئات الكبيرة)

- الأجسام المضادة وحيدة النسيلة

حسب المنتج:

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتشكل المشهد التنافسي لسوق الصيدليات بالتجزئة في الكويت من قبل الشركات العالمية الرائدة في مجال الأدوية مثل GlaxoSmithKline plc، Merck & Co., Inc.، AstraZeneca، AbbVie Inc.، شركة Bristol-Myers Squibb، Sanofi، Pfizer Inc.، Johnson & Johnson Services, Inc.، Novartis AG، وF. Hoffmann-La Roche Ltd. يتميز سوق الصيدليات بالتجزئة في الكويت بتفاعل قوي بين سلاسل الصيدليات الكبيرة، الصيدليات المجتمعية المستقلة، والمنصات الرقمية الناشئة التي تتنافس من خلال تمييز الخدمات، عمق المنتجات، وكفاءة العمليات. تستفيد سلاسل البيع بالتجزئة من المشتريات المركزية، أنظمة المخزون المتكاملة، وتشكيلات علاجية أوسع لتأمين مزايا التسعير وضمان توفر الأدوية بشكل مستمر. تحافظ الصيدليات المستقلة على تنافسيتها من خلال الاستشارات الشخصية، الوصول السهل في الأحياء، ونماذج الخدمة المرنة. يعزز التأثير المتزايد لخدمات الصيدلة الإلكترونية—بدعم من الطلب عبر الهاتف المحمول، التوصيل المنزلي، وسير العمل الإلكتروني للوصفات الطبية—المنافسة من خلال تحويل توقعات المستهلكين نحو الراحة والتنفيذ السريع. يستثمر المشاركون في السوق بشكل متزايد في برامج إدارة الأمراض المزمنة، محافظ العافية، والأدوية الجنيسة المدفوعة بالقيمة لتلبية احتياجات المرضى المتطورة. يشكل ارتفاع اختراق التأمين، الطلب على الأدوية المتخصصة، وتوسع خدمات الدعم السريري الديناميكيات التنافسية بشكل أكبر، مما يدفع الصيدليات إلى ترقية القدرات الرقمية وتعزيز استراتيجيات تفاعل المرضى للحفاظ على حصة السوق.

تحليل اللاعبين الرئيسيين

- شركة GlaxoSmithKline plc

- شركة Merck & Co., Inc.

- شركة AstraZeneca

- شركة AbbVie Inc.

- شركة Bristol-Myers Squibb

- شركة Sanofi

- شركة Pfizer Inc.

- شركة Johnson & Johnson Services, Inc.

- شركة Novartis AG

- شركة Hoffmann-La Roche Ltd

التطورات الأخيرة

- في مارس 2025، قدمت شركة Daiichi Sankyo دواء DATROWAY كأول دواء موجه لـ TROP2 يتم إطلاقه في اليابان لعلاج سرطان الثدي الإيجابي HR والسلبي HER2، وهو الثاني من نوعه DXd (HR) الإيجابي، HER2 السلبي (IHC 0، IHC 1+ أو IHC 2+/ISH-) غير القابل للاستئصال أو المتكرر بعد العلاج الكيميائي السابق.

- في يناير 2025، أكملت شركة Walmart Inc. طرح خدمة توصيل الصيدلية في نفس اليوم غير المبردة إلى 49 ولاية، ودمجتها مع خيارات توصيل البقالة والبضائع العامة الحالية. تم تطوير هذا التقدم الاستراتيجي استجابةً لتعليقات العملاء (حيث طلب أكثر من 55% من العملاء الذين تم استطلاع آرائهم خيار التوصيل المدمج) ويسمح بتوصيل الوصفات الطبية المؤهلة في طلب واحد عبر الإنترنت مع عناصر منزلية أخرى.

- في يناير 2025، أطلقت شركة AstraZeneca Pharma India Limited جهاز Breztri Aerosphere لعلاج مرض الانسداد الرئوي المزمن (COPD). هذا الجهاز الاستنشاقي الثلاثي التركيب متاح الآن للمرضى البالغين في الهند للمساعدة في تخفيف الأعراض ومنع التفاقمات، مما يمثل تقدمًا كبيرًا في خيارات علاج مرض الانسداد الرئوي المزمن في البلاد.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على النوع، نوع الجزيء، المنتج و الجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، عروض منتجاتهم، استثماراتهم، مصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، تحليل SWOT، الاتجاهات الحالية في السوق، وكذلك المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت نمو السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، السيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيتوسع السوق مع زيادة انتشار الأمراض المزمنة مما يدفع الطلب المستمر على الوصفات الطبية.

- ستتسارع تبني الصيدليات الرقمية من خلال الوصفات الإلكترونية، والطلب عبر الهاتف المحمول، وخدمات التوصيل في نفس اليوم.

- ستعزز سلاسل البيع بالتجزئة هيمنتها من خلال الاستثمار في الأتمتة، وأدوات المخزون الذكية، والمشتريات المركزية.

- سيعزز توسيع تغطية التأمين الخاص الوصول إلى العلاجات ذات القيمة العالية.

- ستزداد صرف الأدوية المتخصصة مع ارتفاع الطلب على الأدوية البيولوجية وأدوية الأورام والعلاجات المتقدمة في علم المناعة.

- ستتنوع إيرادات الصيدليات من خلال منتجات العافية، وخدمات الصحة الوقائية، ومجموعات الاختبار الذاتي التشخيصية.

- سيزداد تبني الأدوية الجنيسة مع تحول الكفاءة في التكلفة إلى أولوية للمرضى وشركات التأمين.

- سيؤدي التوافق التنظيمي مع معايير مجلس التعاون الخليجي إلى تحسين ضمان الجودة واستقرار سلسلة التوريد.

- ستتوسع الخدمات السريرية التي يقودها الصيادلة، بما في ذلك الاستشارات، وإدارة العلاج الدوائي، ودعم التطعيمات.

- ستعيد نماذج البيع بالتجزئة متعددة القنوات تشكيل المنافسة من خلال دمج خدمات الصيدلة في المتاجر، والرقمية، والمنازل.